2018擭1寧31擔(悈)

丂僙僽儞乗僀儗僽儞丒僕儍僷儞偼31擔丄僐儞價僯僄儞僗僗僩傾偺崙撪揦曑悢偑俀枩揦傪挻偊偨偲敪昞偟偨丅

侾崋揦偺弌揦偐傜43擭偁傑傝丅彫攧婇嬈偲偟偰崙撪偱弶傔偰揦曑悢偑俀枩傪挻偊丄

慡崙偵挘傝弰傜偣偨揦曑栐偼俀枩係愮偁傞梄曋嬊偺俉妱嫮偵傑偱敆傞悈弨偲側偭偨丅

仭30擭偱侾枩揦丄15擭偱俀枩揦

丂侾寧枛帪揰偺揦曑悢偑2017擭12寧枛偵斾傋54揦憹偊丄俀枩33揦偲側偭偨丅

丂僙僽儞乗僀儗僽儞偼1974擭俆寧15擔丄搶嫗丒朙廎偵侾崋揦傪弌揦偟偨丅

庰壆側偳婛懚偺彫攧揦傪僠僃乕儞偲偟偰慻怐壔偟丄揦曑栐傪奼戝丅

侾崋揦偐傜栺30擭屻偺03擭俉寧偵侾枩揦傪払惉偡傞偲13擭俀寧偵偼侾枩俆愮揦傪挻偊丄

18擭侾寧枛偱俀枩揦傪撍攋偟偨丅壂撽導傪彍偔46搒摴晎導偵揦曑傪峔偊丄19擭搙偐傜壂撽偱偺弌揦傕巒傔傞丅

丂僙僽儞偱偼拞挿婜偺揦曑悢偺栚昗偼岞昞偟偰偄側偄偑丄崱屻傕弌揦偺奼戝傪懕偗傞丅

18擭俀寧婜偺怴婯弌揦偼栺1600揦偱丄19擭俀寧婜傕摨婯柾偺弌揦傪寁夋偡傞丅

丂崙撪偺僐儞價僯偱偼僼傽儈儕乕儅乕僩偑僒乕僋儖俲僒儞僋僗娷傔栺侾枩俉愮揦丄儘乕僜儞偑栺侾枩俁愮揦傪峔偊丄

揦曑悢偱傕攧忋崅偱傕戝庤俁幮偑栺俋妱偺僔僃傾傪埇傞丅

丂戝庤奺幮偺怴婯弌揦偵偗傫堷偝傟丄僐儞價僯巗応偼惉挿偑懕偔丅

17擭偺戝庤俉幮偺慡揦攧忋崅偼10挍6975壄墌偲側傝16擭斾偱1.8亾憹偊偨丅

偨偩懌尦偱偼婛懚揦偑嬯愴偟丄戝庤俉幮偺婛懚揦攧忋崅偼17擭12寧傑偱俈僇寧楢懕偱慜擭傪壓夞傞丅

僙僽儞乗僀儗僽儞偱傕17擭10寧偵婛懚揦偺楢懕憹廂偑62僇寧偱搑愨偊丄11寧傕儅僀僫僗偲側偭偨丅

丂偍偵偓傝傗曎摉偲偄偭偨彜昳偺斕攧偵偲偳傑傜偢丄岞嫟椏嬥偺廂擺戙峴傗俙俿俵偺愝抲丄廧柉昜偺幨偟偺敪峴側偳

懡條側僒乕價僗偺嫆揰偲側傝丄幮夛僀儞僼儔偲屇偽傟傞傑偱偵側偭偨僐儞價僯丅

偦偺戙柤帉偱偁傞僙僽儞偑崱屻傕帩懕偟偰惉挿偡傞偵偼丄俀枩挻偺婛懚揦偑斏塰偱偒傞傛偆丄

帩偪慜偺曄壔傊偺懳墳椡傪杹偒懕偗傞埲奜偵側偄丅

乮擔杮宱嵪怴暦丂2018/1/31

10:36乯

ttps://www.nikkei.com/article/DGXMZO26355700R30C18A1000000/

2018擭1寧31擔

姅幃夛幮僙僽儞-僀儗僽儞丒僕儍僷儞

僙僽儞乚僀儗僽儞崙撪揦曑悢2枩揦傪撍攋乣惗妶僀儞僼儔偲偟偰偺偝傜側傞恑壔傪栚巜偟偰傑偄傝傑偡乣

ttp://www.sej.co.jp/dbps_data/_material_/_files/000/000/021/548/20180131niman.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

>僙僽儞偱偼拞挿婜偺揦曑悢偺栚昗偼岞昞偟偰偄側偄偑丄崱屻傕弌揦偺奼戝傪懕偗傞丅

>18擭俀寧婜偺怴婯弌揦偼栺1600揦偱丄19擭俀寧婜傕摨婯柾偺弌揦傪寁夋偡傞丅

僾儗僗儕儕乕僗傪撉傒傑偡偲丄偁傞嫽枴怺偄偙偲偵婥晅偒傑偟偨丅

崙撪偺僙僽儞僀儗僽儞偺揦曑悢偼丄1980擭11寧偺帪揰偱1,000揦偱偁偭偨傢偗偱偡偑丄

揦曑悢傪4,000揦憹壛偝偣傞偺偵12擭3儢寧偐偐偭偰偄偨傢偗偱偡乮1993擭2寧偺帪揰偱揦曑悢偼5000揦偲側偭偨乯丅

偦偺屻丄揦曑悢傪5,000揦憹壛偝偣傞偺偵10擭6儢寧偐偐偭偰偄偨傢偗偱偡乮2003擭8寧偺帪揰偱揦曑悢偼10,000揦偲側偭偨乯丅

偦偟偰偦偺屻丄揦曑悢傪5,000揦憹壛偝偣傞偺偵9擭6儢寧偐偐偭偰偄偨傢偗偱偡乮2013擭2寧偺帪揰偱揦曑悢偼15,000揦偲側偭偨乯丅

偲偙傠偑偦偺屻偼丄揦曑悢傪5,000揦憹壛偝偣傞偺偵偪傚偆偳5擭偟偐偐偐偭偰偄側偄傢偗偱偡

乮2018擭1寧31擔偺帪揰偱揦曑悢偼20,000揦偲側偭偨乯丅

偡側傢偪丄1擭娫偺暯嬒弌揦揦曑悢偼師偺傛偆偵側傞傢偗偱偡丅

1980擭11寧乣1993擭2寧偺婜娫偼丄1擭娫偺暯嬒弌揦揦曑悢偼丄乽326.53揦曑乿丄

1993擭2寧乣2003擭8寧偺婜娫偼丄1擭娫偺暯嬒弌揦揦曑悢偼丄乽476.19揦曑乿丄

2003擭8寧乣2013擭2寧偺婜娫偼丄1擭娫偺暯嬒弌揦揦曑悢偼丄乽526.32揦曑乿丄

2013擭2寧乣2018擭1寧31擔偺婜娫偼丄1擭娫偺暯嬒弌揦揦曑悢偼丄乽1,000揦曑乿丅

2013擭2寧埲崀偺偙偺5擭娫偱丄偄偐偵僙僽儞僀儗僽儞偺弌揦愴棯偑崻杮揑偵曄傢偭偨偐偑忋婰偺揦曑悢偺憹壛偱暘偐傞偲巚偄傑偡丅

忋婰偺揦曑悢偺憹壛偼丄弮憹悢偱偡丅

僙僽儞僀儗僽儞傪巒傔丄僐儞價僯僄儞僗僗僩傾偼丄弌揦偲暵揦傪摨帪偵恑傔傞丄偲偄偆傛偆側偙偲傪昿斏偵峴偭偰偄傑偡丅

摨偠僙僽儞僀儗僽儞側偺偵丄暵揦偟偨偐偲巚偭偨傜捈屻偵悢昐儊乕僩儖偩偗堏摦偟偨偲偙傠偵怴偨偵奐揦偟偨丄

偲偄偆傛偆側偙偲偑旕忢偵傛偔偁傞傢偗偱偡乮愴棯揑暵揦偲偱傕偄偆偺偱偟傚偆偐乯丅

愴棯揑偵暵揦偟偰偄傞揦曑偺偙偲傪峫偊傟偽丄暔棟揑側弌揦悢偼1擭娫偱1,000揦曑傛傝幚偼2乣3妱懡偄丄偲尒傞傋偒偱偟傚偆丅

2018擭2寧乣2019擭2寧偺1擭娫偱偼丄怴婯弌揦偼栺1600揦傪寁夋偟偰偄傞乮2019擭2寧埲崀傕丄摨婯柾偺弌揦傪寁夋偟偰偄傞乯丄

偲婰帠偵偼彂偐傟偰偁傝丄僙僽儞僀儗僽儞偼崱屻傕揦曑悢偺憹壛傪偝傜偵壛懍偝偣傞曽恓偱偁傞傛偆偱偡丅

堦徚旓幰偺棫応偐傜尵偊偽丄傑偡傑偡曋棙偵側傞側丄偺堦尵偱偡偑丄儅乕働僥傿儞僌偺庼嬈偱偼傕偼傗巊偊側偔側偭偨偲巚偄傑偡丅

There are more than 20,000 Seven-Eleven stores in Japan.

擔杮偵偼丄僙僽儞僀儗僽儞偺揦曑偑2枩揦曑埲忋偁傝傑偡丅

2018擭1寧21擔(擔)

http://citizen.nobody.jp/html/201801/20180121.html

徹寯惂搙忋丄攦廂婓朷幰偑夛幮偵懳偟乽攦廂採埬乿傪峴偆偵嵺偟偰偼丄攦廂婓朷幰偵堦庬偺帠慜寈崘傪媊柋晅偗傞偨傔偵丄

嬥梈彜昳庢堷朄忋傕堦掕偺婯惂傪壽偡傞傋偒偩乮戝検曐桳曬崘彂摍傊偺乽攦廂堄岦乿偵娭偡傞婰嵹媊柋丒奐帵媊柋乯丄偲偄偆揰偲丄

乽敪峴幰偺惔嶼婜擔傪掕傔側偄偲搳帒壠偵傛傞嬈愌梊憐偵堄枴偑側偔側偭偰偟傑偆丄偲偄偆揰偵偮偄偰彂偄偨9擔慜偺僐儊儞僩伀

2018擭1寧22擔(寧)

http://citizen.nobody.jp/html/201801/20180122.html

乽姅庡偐傜夛幮懁傊偺採埬乿偵偼丄乽夛幮朄偺婯掕偵婎偯偔姅庡採埬尃偺峴巊乿偲

姅庡採埬尃偺峴巊埲奜偺乽擟堄偺採埬乮梫朷傗偍婅偄側偳乯乿偺2偮偑偁傞丄偲偄偆揰偵偮偄偰彂偄偨8擔慜偺僐儊儞僩伀

2018擭1寧23擔(壩)

http://citizen.nobody.jp/html/201801/20180123.html

乽夛幮朄忋偺峴堊偵懳偟偰婯惂傪壽偡傞偺偑嬥梈彜昳庢堷朄偱偁傞丅乿丄偲偄偆揰偵偮偄偰彂偄偨7擔慜偺僐儊儞僩伀

2018擭1寧24擔(悈)

http://citizen.nobody.jp/html/201801/20180124.html

乽嬥梈彜昳庢堷朄忋掕媊偝傟傞亀廳梫採埬峴堊亁偑亀姅幃偺杮尮揑壙抣亁偵塭嬁傪梌偊傞偙偲偼側偄丅乿丄偦偟偰丄

乽徹寯惂搙偺峔抸丒夵慞偵嵺偟偰偼丄庴戸幰愑擟偺悑峴偺扴曐偵嵟廳揰傪抲偔傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨6擔慜偺僐儊儞僩伀

2018擭1寧25擔(栘)

http://citizen.nobody.jp/html/201801/20180125.html

.

2018擭1寧26擔(嬥)

http://citizen.nobody.jp/html/201801/20180126.html

乽夛幮偺嬈柋幏峴幰偼丄偳偺傛偆側応崌偱傕乮姅庡偵偲偭偰嵟戝尷惤幚側嬈柋幏峴傪峴偭偨応崌偱偁偭偰傕乯丄

夛幮嵚尃幰偵懳偟偰柍尷愑擟傪晧偆乮嵚柋幰乮夛幮乯偺嵚柋偼嵚柋幰偺嬈柋幏峴幰偑戙傢傝偵慡妟曎嵪偟側偗傟偽側傜側偄乯丅乿丄

偡側傢偪丄乽夛幮偺嬈柋幏峴幰偼夛幮嵚尃幰偵懳偟偰柍夁幐愑擟偱柍尷愑擟傪晧偆丅乿丄

偲偄偆揰偵偮偄偰彂偄偨4擔慜偺僐儊儞僩伀

2018擭1寧27擔(搚)

http://citizen.nobody.jp/html/201801/20180127.html

乽夛幮偺嬈柋幏峴幰偼丄朄恖偺楢懷嵚柋幰偱偁傞丅乿丄偲偄偆揰偵偮偄偰彂偄偨3擔慜偺僐儊儞僩伀

2018擭1寧28擔(擔)

http://citizen.nobody.jp/html/201801/20180128.html

乽夛幮偺嬈柋幏峴幰偼丄夛幮偺亀楢懷嵚柋幰亁偱偼側偔丄夛幮偺嵚柋偺亀曐徹恖亁偱偁傞丅乿丄

偲偄偆棜峴媊柋傪嬈柋幏峴幰偵壽偡傞偩偗偱昁梫廫暘偱偁傞丄偲偄偆揰偵偮偄偰彂偄偨堦嶐擔偺僐儊儞僩伀

2018擭1寧29擔(寧)

http://citizen.nobody.jp/html/201801/20180129.html

尦棃揑偵偼丄乽偦傕偦傕懠幰偺嵚柋偺曐徹傪峴偆偲偄偆峫偊曽帺懱偑側偄丅乿偲偄偆揰偲丄

乽楢懷嵚柋偱偼嵚柋偼暘妱偝傟偰偄側偄丅乿偲偄偆揰偵偮偄偰彂偄偨嶐擔偺僐儊儞僩伀

2018擭1寧30擔(壩)

http://citizen.nobody.jp/html/201801/20180130.html

亂僐儊儞僩亃

嶐擔偼丄乽嵚柋偲偄偆偺偼丄嵚柋幰帺恎偑棜峴傪偡傞丅乿偲偄偆偩偗偺偙偲側偺偩偐傜丄

尦棃揑偵偼乽懠幰偺嵚柋偺曐徹傪峴偆偲偄偆峫偊曽帺懱偑側偄丅乿丄偲偄偆揰偵偮偄偰僐儊儞僩傪彂偒傑偟偨丅

傑偨丄嶐擔偼尰峴柉朄偺婯掕偵偮偄偰偼彂偐側偐偭偨偺偱偡偑丄

尰峴柉朄偱偼丄嵚尃傗嵚柋偼暘妱偱偒傞傕偺偩丄偲偄偆峫偊曽偵側偭偰偄傞傢偗偱偡偑丄

棟榑揑偵偼丄嵚尃傗嵚柋偼暘妱偱偒側偄傕偺偩丄偲峫偊側偗傟偽側傝傑偣傫丅

柉朄偺嫵壢彂傪撉傒傑偟偨偲偙傠丄嵚尃傗嵚柋傪暘妱偡傞偲峫偊傞偲娤擮揑偵愢柧偑晅偐側偄偲偙傠偑偳偆偟偰傕弌偰偔傞側丄

偲巚偄傑偟偨丅

偦偟偰丄傢偞傢偞嵚柋偺乽曐徹乿傪峴偆偲偄偆偙偲偼丄嵚柋幰偑嵚柋傪棜峴偟側偄帠懺傪憐掕偟偰偄傞偲偄偆偙偲偵側傝傑偡偐傜丄

棜峴帪偵嵚柋偑暘妱偝傟傞乮嵚柋幰偺棜峴晹暘偲曐徹恖偺棜峴晹暘偲偵暘妱偝傟傞乯偙偲傪傕憐掕偟偰偄傞偙偲偵側傞傢偗偱偡丅

偮傑傝丄嵚柋偺乽曐徹乿偼丄娤擮揑偵偼嵚柋偺暘妱偺堦宍懺偲偄偆懁柺偑偁傞丄偲偄偆堄枴偺偙偲傪嶐擔偼彂偄偨傢偗偱偡丅

偙偺揰丄楢懷嵚柋偺応崌偼丄乽偄偢傟偐偺嵚柋幰偼嵚柋傪棜峴偟側偄乿偲偄偆傛偆側帠懺偼憐掕偟偰偄側偄傢偗偱偡丅

楢懷嵚柋偺慜採偼丄慡嵚柋幰乮楢懷嵚柋幰慡堳乯偑嵚柋偺棜峴傪峴偆丄偲偄偆偙偲偩偗側偺偱偡丅

偦偺堄枴偵偍偄偰丄楢懷嵚柋偱偼丄嵚柋幰偼暋悢偄傞傕偺偺丄嵚柋偼暘妱偝傟偰偄側偄丄偲娤擮揑偵姶偠傞傢偗偱偡丅

乽楢懷嵚柋偺偆偪丄堦晹偼楢懷嵚柋幰峛偑棜峴偟堦晹偼楢懷嵚柋幰壋偑棜峴偡傞乿丄

偲偄偆傛偆側帠懺偼丄楢懷嵚柋偺奣擮乮掕媊乯丒楢懷嵚柋偺峫偊曽偲偟偰偼丄幚偼憐掕偟偰偄側偄乮慜採偱偼慡偔側偄乯傢偗偱偡丅

嶐擔彂偒傑偟偨傛偆偵丄楢懷嵚柋偱偼丄寢壥揑偵乮幚柋忋偲偟偰偼乯丄師偺傛偆側応柺偑惗偠傞偲偄偆偩偗側偺偱偡丅

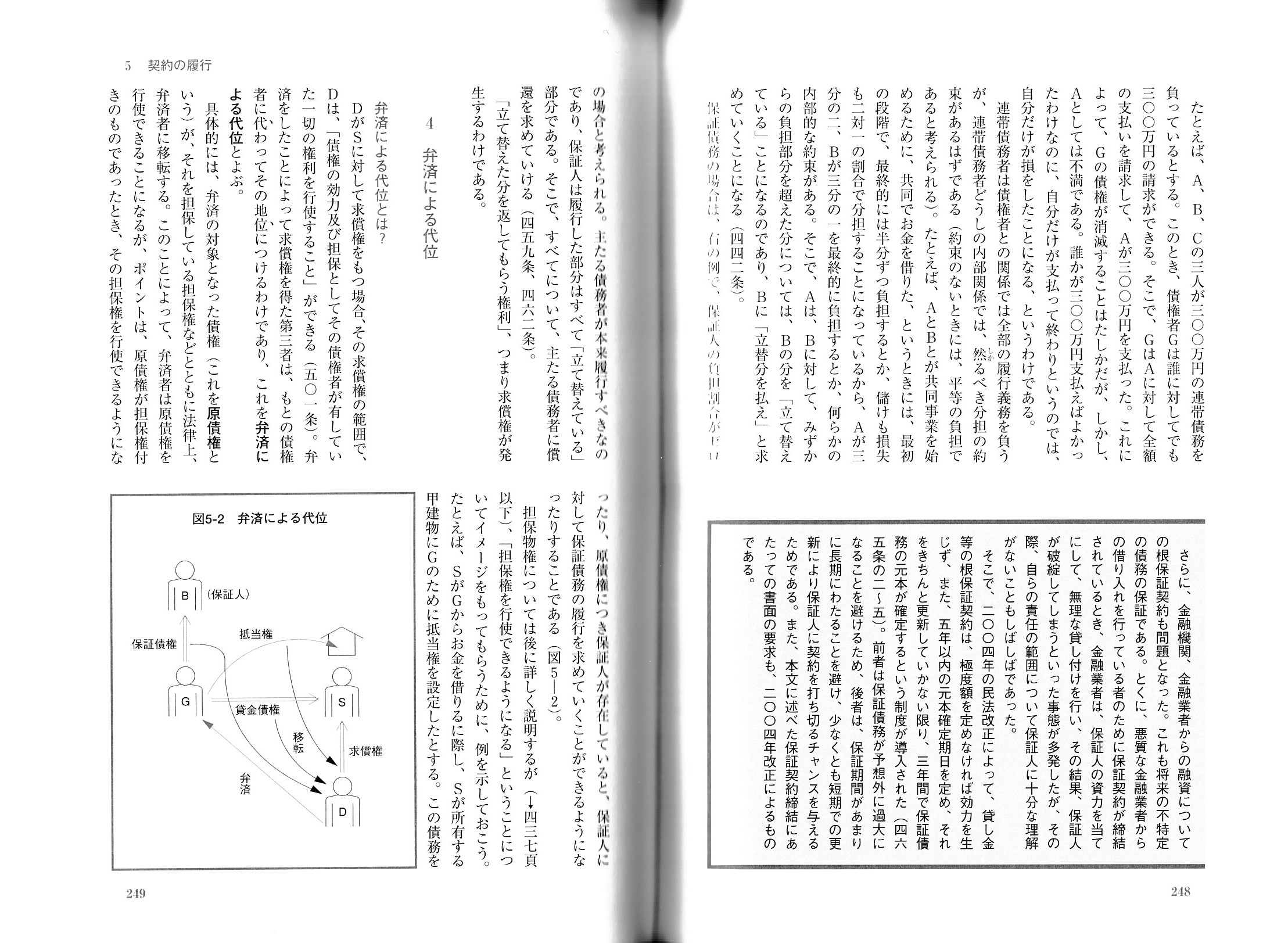

>楢懷嵚柋偺棜峴帪偵偼丄堦晹偼嵚柋幰峛偑棜峴偟丄堦晹偼暿偺嵚柋幰壋偑棜峴傪偡傞丄偲偄偆偙偲偵側傞偐傜偱偡丅

楢懷嵚柋偵偍偄偰丄棜峴偺嵺丄嵚柋偑暘妱偝傟偨偐偺傛偆偵側傞偺偼丄寢壥偵夁偓側偄傢偗偱偡乮幚柋忋婲偙傝摼傞偲偄偆偩偗乯丅

嵚尃幰偲偟偰偼丄乽帺暘偑桳偡傞嵚尃偵偮偄偰丄堦晹偼楢懷嵚柋幰峛偵棜峴偟偰傕傜偄堦晹偼楢懷嵚柋幰壋偑棜峴偟偰傕傜偍偆丅乿丄

側偳偲偼峫偊側偄傢偗偱偡乮偦傟偼楢懷嵚柋偺掕媊偺慜採偱偼側偄乯丅

嵚尃幰偼丄偨偩扨偵丄乽帺暘偑桳偡傞嵚尃偵偮偄偰丄楢懷嵚柋幰峛偲楢懷嵚柋幰壋偵棜峴偟偰傕傜偍偆丅乿丄

偲峫偊傞偩偗側偺偱偡乮偳偪傜偺嵚柋幰偵傕棜峴傪媮傔傞偙偲偑偱偒傞偲偄偆偩偗乯丅

娤擮揑偵偼丄乽楢懷嵚柋幰偼丄偦偺慡堳偑枮妟嵚柋傪棜峴偱偒傞丅乿丄偲偄偆偺偑楢懷嵚柋偺偦傕偦傕偺奣擮側偺偩偲巚偄傑偡丅

偟偨偑偭偰丄楢懷嵚柋偱偼丄楢懷嵚柋幰慡堳偑乽庡偨傞嵚柋幰乿乮枮妟偺嵚柋偺棜峴偺媊柋傪巒傔偐傜晧偭偰偄傞乯偱偡偺偱丄

嵚柋偺棜峴偑峴傢傟偨嵺丄楢懷嵚柋幰偺娫偵偼媮彏尃偼側偄丄偲偄偆峫偊曽偵棟榑揑偵偼側傞傢偗偱偡丅

楢懷嵚柋偺棜峴偼丄懠偺楢懷嵚柋幰偺偨傔偵偁傞楢懷嵚柋幰偑乽棫偰懼偊偨乿偲偄偆娤擮偱偼寛偟偰側偄傢偗偱偡丅

楢懷嵚柋偺棜峴傪峴偭偨偁傞楢懷嵚柋幰偼丄傑偝偵乽帺暘帺恎偑晧偭偰偄傞嵚柋乿偺棜峴傪偟偨丄偲偄偆偩偗偺偙偲側偺偱偡丅

楢懷嵚柋偺棜峴傪峴偭偨偁傞楢懷嵚柋幰偼丄懠偺楢懷嵚柋幰偺偨傔偵乽戙傢傝偵巟暐偭偨乿偲偄偆傢偗偱偼慡偔側偄偺偱偡丅

偁傞1偮偺楢懷嵚柋傪暘妱偟偰丄楢懷嵚柋幰峛偺棜峴媊柋偼偄偔傜丄楢懷嵚柋幰壋偺棜峴媊柋偼偄偔傜丄

偲偄偆傆偆偵嵚柋傪暘偗偰懆偊傞丄偲偄偆峫偊曽偼楢懷嵚柋偵偼側偄偺偱偡丅

傑偝偵丄楢懷嵚柋幰峛傕枮妟偺棜峴媊柋傪晧偄楢懷嵚柋幰壋傕枮妟偺棜峴媊柋傪晧偆丄偲偄偆偺偑楢懷嵚柋偺峫偊曽側偺偱偡丅

嶐擔偼丄庢堷幚柋偺偙偲乮棜峴偺嵺偵摉帠幰娫偱尰幚偵婲偙傞摼傞偙偲丄幚嵺偺棜峴曽朄乮暘扴偺栺懇乯摍乯傪峫偊偰丄

>乽楢懷嵚柋乿偲偄偆峫偊曽偵娭偟偰傕丄幚幙揑偵嵚柋偑暘妱偝傟偰偄傞偲偄偆懁柺偑偁傞偲尵偊傞偲巚偄傑偡丅

偲彂偄偨傢偗偱偡偑丄偦傕偦傕偺楢懷嵚柋偺掕媊偲偟偰偼丄傗偼傝乽楢懷嵚柋偱偼嵚柋偼暘妱偝傟偰偄側偄丅乿偺偱偡丅

嶲峫傑偱偵丄柉朄偺嫵壢彂偐傜丄媮彏尃偲楢懷嵚柋偲楢懷曐徹偵偮偄偰夝愢偝傟偨晹暘傪僗僉儍儞偟偰徯夘偟傑偡丅

偙偺嫵壢彂偼丄2008擭4寧弌斉偺嫵壢彂側偺偱偡偑丄偙傟傜偺婯掕偵偮偄偰偼偙偺娫夵惓偼側偝傟偰偄側偄偲巚偄傑偡丅

偙偺嫵壢彂偺嵟怴斉偼丄彂柤偑彮偟曄峏偵側偭偰偄傑偡偑丄2017擭6寧弌斉偺乽儕乕僈儖儀僀僔僗

柉朄擖栧

[戞2斉]乿側偺偱偡偑丄

偙傟傜偺婯掕偵偮偄偰偺婰弎撪梕偼曄傢偭偰偄側偄傛偆偱偡丅

媮彏尃偲偄偆偺偼丄乽棫偰懼偊偨暘傪曉偟偰傕傜偆尃棙乿側偺偱偡丅

楢懷嵚柋偺棜峴偱偼丄楢懷嵚柋幰偺1恖偑楢懷嵚柋傪慡妟棜峴偟偰傕丄

偦傟偼偨偩扨偵乽帺暘帺恎偺嵚柋乿傪棜峴偟偨偲偄偆偵夁偓側偄偺偱偡偐傜丄

楢懷嵚柋傪棜峴偟偨楢懷嵚柋幰偼丄懠偺楢懷嵚柋幰偵懳偡傞媮彏尃偼桳偟側偄偺偱偡丅

寢嬊偺偲偙傠丄乽楢懷嵚柋偱偼嵚柋偼暘妱偝傟偰偄側偄丅乿偐傜偙偦楢懷嵚柋幰偵偼媮彏尃偼敪惗偟側偄丄

偲偄偆峫偊曽傪偟偰傕傛偄偺偩偲巚偄傑偡丅

乽僛儈僫乕儖 柉朄擖栧 戞4斉乿丂摴奯撪峅恖 挊丂乮擔杮宱嵪怴暦幮乯

5丂宊栺偺棜峴

3丂懡悢摉帠幰偺嵚尃嵚柋娭學

In theory, there is no right to obtain reimbursement among joint and

several obligors.

棟榑揑偵偼丄楢懷嵚柋幰娫偵偼媮彏尃偼懚嵼偟側偄偺偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}