2018年1月24日(水)

第7章 株式公開買付け(TOB)をめぐる規制

2. 大量保有報告制度

(3)

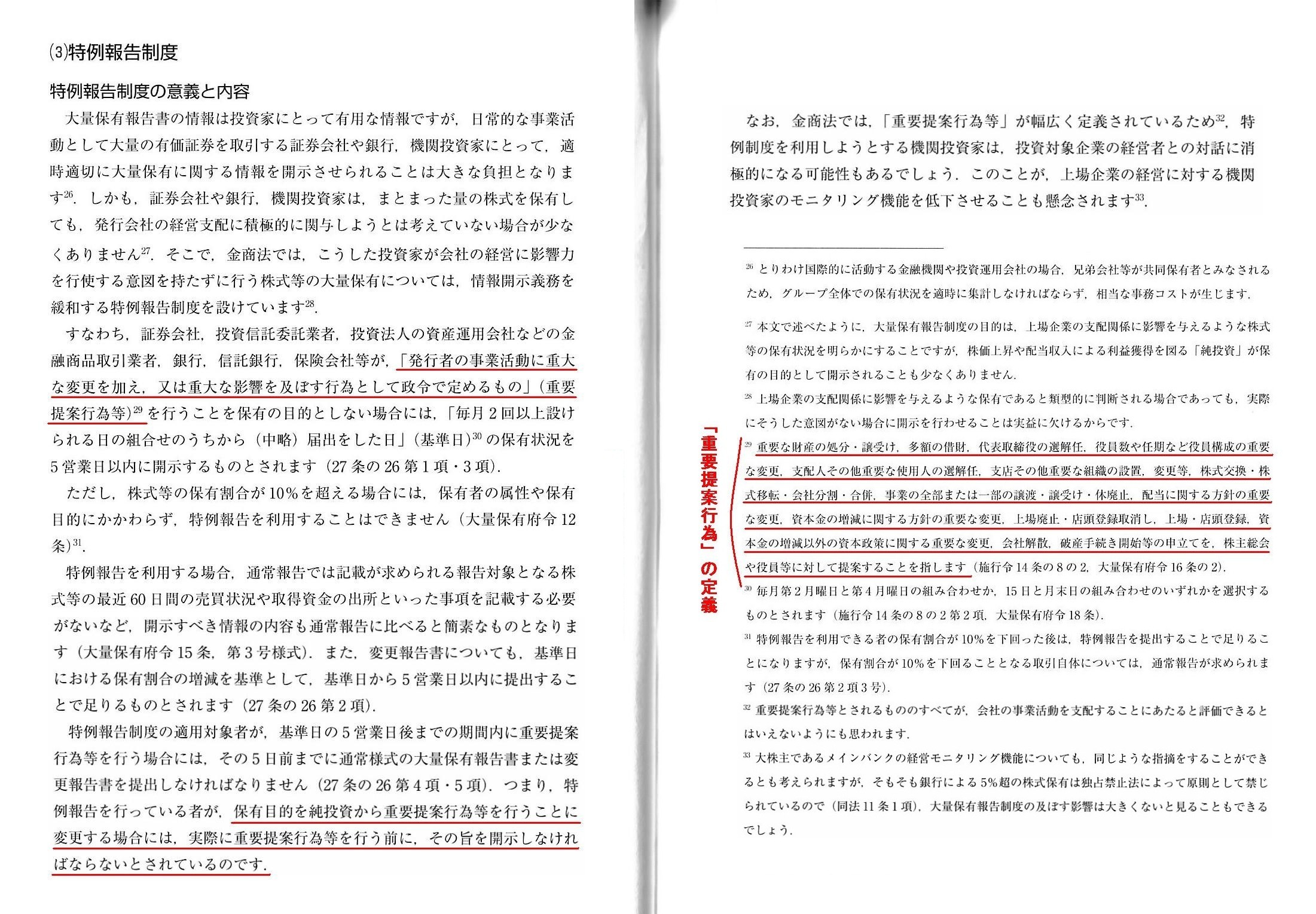

特例報告制度

特例報告制度の意義と内容

特例報告制度の厳格化

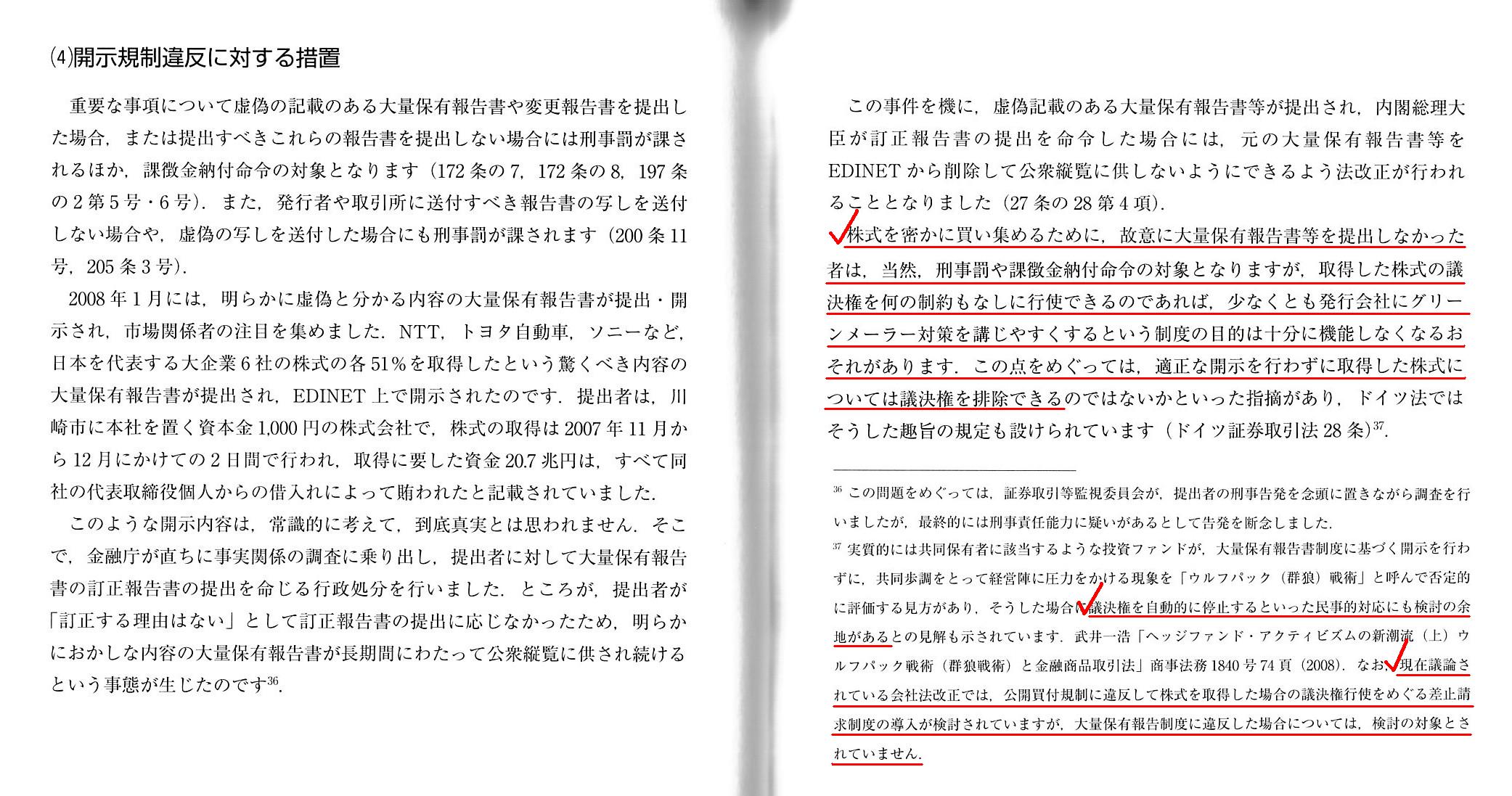

(4) 開示規制違反に対する措置

「スキャン1」

「スキャン2」

「スキャン3」

証券制度上、大量保有者が会社法に規定のある『株主提案権』を行使するに際しては、

金融商品取引法上も一定の規制を課するべきだ(大量保有報告書への記載義務等)、という点について書いた3日前のコメント↓

2018年1月21日(日)

http://citizen.nobody.jp/html/201801/20180121.html

証券制度上、買収希望者が会社に対し「買収提案」を行うに際しては、買収希望者に一種の事前警告を義務付けるために、

金融商品取引法上も一定の規制を課するべきだ(大量保有報告書等への「買収意向」に関する記載義務・開示義務)、という点と、

「発行者の清算期日を定めないと投資家による業績予想に意味がなくなってしまう、という点について書いた一昨日のコメント↓

2018年1月22日(月)

http://citizen.nobody.jp/html/201801/20180122.html

「株主から会社側への提案」には、「会社法の規定に基づく株主提案権の行使」と

株主提案権の行使以外の「任意の提案(要望やお願いなど)」の2つがある、という点について書いた昨日のコメント↓

2018年1月23日(火)

http://citizen.nobody.jp/html/201801/20180123.html

私は昨日、日本ペイントホールディングス株式会社の筆頭株主であるニプシー・インターナショナル・リミテッドが

「H30.01.22

16:25」付けで金融庁に提出した大量保有報告書(変更報告書)について、次のように書きました。

>現行の規定では、提案に先立ち、「重要提案行為等を行うこと」を予め大量保有報告書に記載しておかなければならない、

>という法令上の義務はないのですが、筆頭株主は「保有目的」をより明確に開示しておきたいと思ったのでしょう。

まず、この点について訂正を行いたいと思います。

現行の規定では、提案に先立ち、「重要提案行為等を行うこと」を予め大量保有報告書に記載しておかなければならない、

という法令上の義務があります。

金融商品取引法上の大量保有報告書へのこの記載義務については、2018年1月21日(日)のコメントでも書いた通りです。

上記のように金融商品取引法上の記載義務について間違えてしまった理由について書きますと、私は昨日、

「『会社法の規定に基づく株主提案権の行使』に関しては、現行の規定では金融商品取引法上の記載義務はない。」、

と思ってしまったわけです。

この点については話の整理が若干必要かと思うのですが、昨日コメントを書いている時に私の頭の中にありましたのは、

「たとえ大量保有報告書に予め「重要提案行為等を行うこと」を保有目的として記載していなくても、

会社法上は「会社法の規定に基づく株主提案権」は無効にならない。」

というようなことであったわけです。

実務上は、結局のところ、大量保有報告書の記載に不備があった場合は、

株主は会社法第303条等に規定のある株主提案権を行使できない、という考え方になるわけですが、

金融商品取引法の規定に基づき会社法の規定(株主の権利)が無効になる、

という旨の明文の規定は現在のところはないのではないか、と思い、上記のようなことを書いてしまったわけです。

金融商品取引法の規定により直接的に会社法第303条が無効になるというわけではない、と言えばいいでしょうか。

実務上は、大量保有報告書にその旨記載していないことを理由に、株主が会社側に対し株主提案権を行使してきても、

会社側は自動的にその提案を拒否できる、という解釈になりますので、結局それでよいのですが、

昨日は、「株主から会社側への提案」には、

①「会社法の規定に基づく株主提案権の行使」と

②株主提案権の行使以外の「任意の提案(要望やお願いなど)」

の2つがある、という点が会社法の観点からは重要だと思いましたので、

金融商品取引法上もこの2つを区別して考えることはできないだろうかと思ったわけです。

「『重要提案行為』などという行為は実はないのです。」

The Financial Instruments and Exchange Act takes control of something by

itself.

(金融商品取引法は一人で規制をしているのです。)

会社法から見ると、金融商品取引法は何をしているのか分からないわけです。

単刀直入に言えば、金融商品取引法に定義される一連の「重要提案行為」は、役員の選解任等を除けば、

全てが「取締役が受託者責任に基づき自分で判断し執行しなければならない業務」であるわけです。

そこに「委任者からの提案」という概念はないはずなのです。

それもまた「所有と経営の分離」ではないでしょうか。

①「会社法の規定に基づく株主提案権の行使」に際しても、株主が提案できるのは「委任をした業務執行の部分以外」だけである、

という考え方になると思います(業務そのものの部分に関して提案をするというのはないと考えるべきです)。

私のつたない実務経験から言いますと、会社の創立や設立に関連する事柄に関してのみ、

①「会社法の規定に基づく株主提案権の行使」を行える(提案内容は限られた一定範囲のみ)、と考えるべきなのだと思います。

定款の作成や創立総会での決議事項に関連する事柄のみ、株主提案権の行使で提案できる、と考えるべきだと思います。

定款の作成や創立総会での決議事項に関連する事柄のみであれば、「所有と経営の分離」の概念に反しないわけです。

他の言い方をすると、「委任内容の変更」に関してのみ、株主提案権の行使で提案できる、と考えるべきだと思います。

「出資者(株主)が会社を設立し、受託者が業務を開始する直前までに出資者(株主)が決めたこと」(創立時の決定事項)

についてのみ、株主提案権の行使で提案できる(出資者(株主)は変更を提案できる)、と考えるべきだと思います。

「受託者が執行する業務」について株主提案権の行使で提案する、という考え方は理論的にはないのだと思います。

株式の本源的価値は、「受託者が執行する業務」のみで決まりますから、

会社が受けた有形無形の何らかの要望や意見や助言について受託者が「それは株主の利益を最大化させるものだ。」

と判断するのならば、それはそれで受託者責任に基づきそれに沿った業務執行を行えばよい、というだけなのだと思います。

The Financial Instruments and Exchange Act imposes controls on

behaviours defined in the Companies Act.

金融商品取引法は、会社法上定義される行為に規制を課するものなのです。

{kind=link}

{kind=link}

{kind=link}