2018年1月30日(火)

2018年1月29日(月)日本経済新聞

きょうのことば

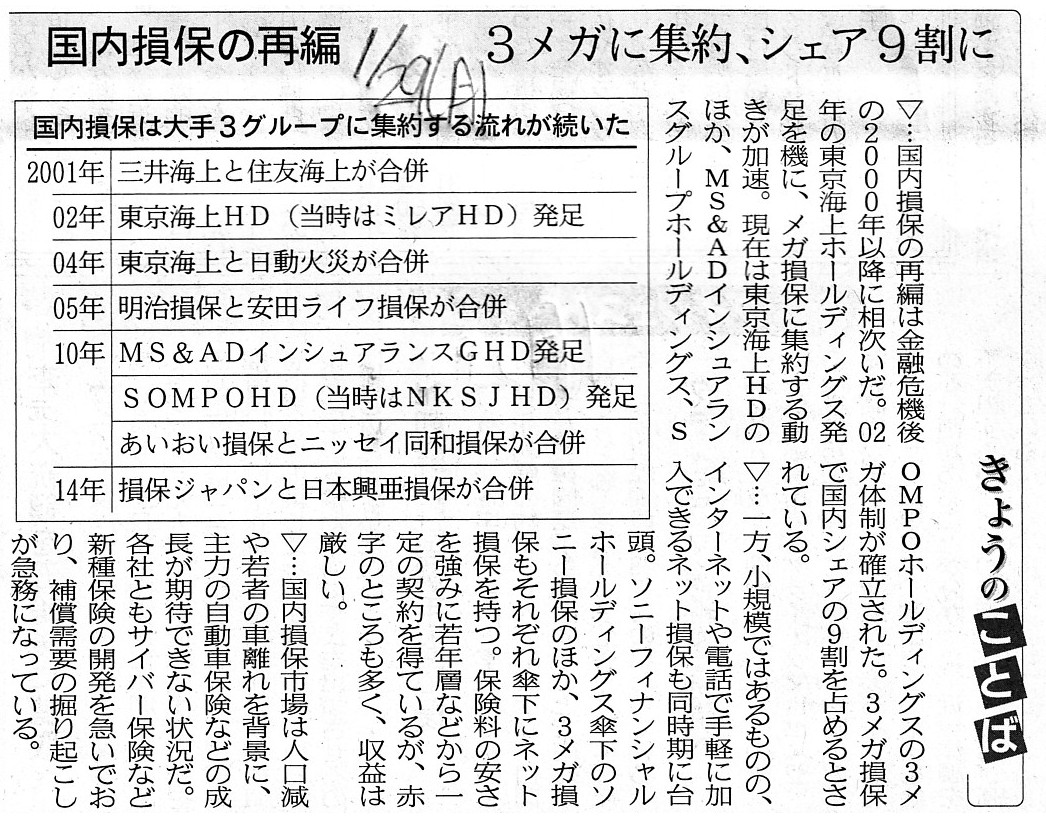

国内損保の再編 3メガに集約、シェア9割に

(記事)

2018年1月30日(火)日本経済新聞

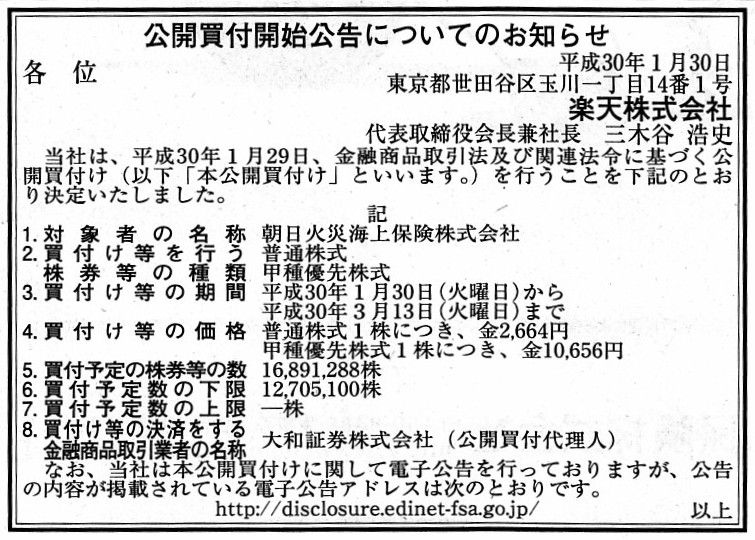

楽天、陣取り再加速 朝日火災買収を発表 金融に厚み 客囲い込み 急伸 新勢力に先回り

(記事)

2018年1月30日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

楽天株式会社

(記事)

H30.01.30 10:02

楽天株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

2018年1月29日

朝日火災海上保険株式会社

楽天株式会社による弊社株式の公開買付けに関する賛同意見表明について

ttp://www.asahikasai.co.jp/news/tabid/84/Default.aspx?itemid=299&dispmid=750

参考資料

ttp://www.asahikasai.co.jp/Portals/0/pdf/news20180129.pdf

(ウェブサイト上と同じPDFファイル)

参考資料

ttp://www.asahikasai.co.jp/Portals/0/pdf/ikenhyoumeihoukokusyo20180130.pdf

(ウェブサイトやEDINET上と同じPDFファイル)

2点目ですが、対象者の「受託者責任」についてふと思うことがありました。

端的に言いますと、「『株主の利益の最大化』とは何を指すのか?」という点について議論が分かれるなと思いました。

他の言い方をすると、「受託者は譲渡前と譲渡後のどちらの株主の利益を代表しているのか?」、

というような点が論点になるのではないだろうかと思いました。

理論的には、「株主の利益の最大化」とは、「株式の本源的価値の最大化」を指すわけです。

ここで、話の簡単のために、対象者には「清算期日」が定められているとしましょう。

この時、受託者は、非常に高い価格で株式を買うと言っている買収提案者の意向(買収提案)に賛同してよいのでしょうか。

一見すると、買収提案者は非常に高い価格で株式を買うと言っているのですから、

受託者は既存株主に対して、

「この買収提案は、株主の皆様に非常に高い価格での株式売却の機会を提供することになりますので、

株主の皆様が大きな利益を得ることにつながります。弊社といたしましてもこの買収提案に賛同いたします。」、

と意見表明し、会社(受託者)として株式の売却を株主に推奨することが、

株主の利益を鑑みれば望ましいことであるように思えます。

しかし、考えてみますと、買収提案者は、買収完了後、会社の株主になるわけです。

その時、「買収完了後の会社の株主の利益」は一体どうなるというのでしょうか。

投資家の立場から言えば、同じ株式ならば、できる限り低い価格で買う方が、将来に自分が得る利益は大きくなるわけです。

極端なことを言えば、非常に高い価格で株式を買うと言っている買収提案者の意向(買収提案)に会社が賛同の意見を

表明することは、譲渡後の株主の利益を譲渡前の株主の利益に移転することを推奨していることになってしまうわけです。

受託者は、譲渡前の株主(既存株主)の受託者でもありますし、譲渡後の株主(買収提案者)の受託者でもあります。

(たとえ神様しか知らないとしても)「株式の本源的価値」はある定まった金額である以上、

より高い価格で株式を買えば株主の利益(=「株式の本源的価値」-投資額)は減少しますし、

より低い価格で株式を買えば株主の利益(=「株式の本源的価値」-投資額)は増加しますわけです。

端的に言えば、既存株主の利益と買収提案者の利益は、完全に、真っ向から、相反しているわけです。

観念的に言えば、受託者は、「会社の株主」(会社の出資者)という存在に忠実であるべきであって、

既存株主の利益や買収提案者の利益を代表するような行為は行ってはならないわけです。

既存株主と買収提案者との間の競りは、純粋に投資判断の部分であって、受託者が口を出してよい問題ではないのです。

結局のところ、この矛盾の根本原因は、受託者が株式の譲渡に意見を表明していることなのだと思います。

受託者は、業務執行に邁進するべきであって(会社の利益の最大化・会社の内部留保額の最大化に専心するべきであって)、

「株式の本源的価値」の予想(投資判断)に関しては、純粋に投資家間の問題とするべきなのです。

現実には、残余財産の分配ではなく、株式の譲渡が株主の利益につながっていることがほとんどであるわけですが、

理論的には、「清算期日」を定めた上での「株式の本源的価値」(残余財産の分配額)という観点から会社制度を見ますと、

受託者は、出資者による「株式売却益」を「株主の利益」とは見なしてはならない、という結論になるわけです。

受託者が真の意味で「株主の利益」と見なしてよいのは、「会社の利益(会社の内部留保額)」だけであるわけです。

「弊社が算定いたしましたところ、買収提案者からの提案価格は『株式の本源的価値』を上回っておりますので、

弊社といたしましては、株主の皆様に株式売却提案に応じることを推奨いたします。」、

などと受託者が意見を表明するのは明らかにおかしいと分かるでしょう。

買収提案者の利益が害されているとまでは言いませんが、少なくとも内部情報に基づき投資判断をしていることになるわけです。

「株式の本源的価値」の算定根拠は、市場の全員(この場合は会社自身も含む)にとって共通でなければならないはずです。

公開買付に対する意見表明となりますと、受託者はまさに株主による「株式売却益」に関して物を言っていることになります。

繰り返しますが、受託者は、出資者による「株式売却益」を「株主の利益」とは見なしてはならないのです。

2018年1月21日(日)

http://citizen.nobody.jp/html/201801/20180121.html

証券制度上、買収希望者が会社に対し「買収提案」を行うに際しては、買収希望者に一種の事前警告を義務付けるために、

金融商品取引法上も一定の規制を課するべきだ(大量保有報告書等への「買収意向」に関する記載義務・開示義務)、という点と、

「発行者の清算期日を定めないと投資家による業績予想に意味がなくなってしまう、という点について書いた8日前のコメント↓

2018年1月22日(月)

http://citizen.nobody.jp/html/201801/20180122.html

「株主から会社側への提案」には、「会社法の規定に基づく株主提案権の行使」と

株主提案権の行使以外の「任意の提案(要望やお願いなど)」の2つがある、という点について書いた7日前のコメント↓

2018年1月23日(火)

http://citizen.nobody.jp/html/201801/20180123.html

「会社法上の行為に対して規制を課するのが金融商品取引法である。」、という点について書いた6日前のコメント↓

2018年1月24日(水)

http://citizen.nobody.jp/html/201801/20180124.html

「金融商品取引法上定義される『重要提案行為』が『株式の本源的価値』に影響を与えることはない。」、そして、

「証券制度の構築・改善に際しては、受託者責任の遂行の担保に最重点を置くべきである。」、

という点について書いた5日前のコメント↓

2018年1月25日(木)

http://citizen.nobody.jp/html/201801/20180125.html

2018年1月26日(金)

http://citizen.nobody.jp/html/201801/20180126.html

「会社の業務執行者は、どのような場合でも(株主にとって最大限誠実な業務執行を行った場合であっても)、

会社債権者に対して無限責任を負う(債務者(会社)の債務は債務者の業務執行者が代わりに全額弁済しなければならない)。」、

すなわち、「会社の業務執行者は会社債権者に対して無過失責任で無限責任を負う。」、

という点について書いた3日前のコメント↓

2018年1月27日(土)

http://citizen.nobody.jp/html/201801/20180127.html

「会社の業務執行者は、法人の連帯債務者である。」、という点について書いた一昨日のコメント↓

2018年1月28日(日)

http://citizen.nobody.jp/html/201801/20180128.html

「会社の業務執行者は、会社の『連帯債務者』ではなく、会社の債務の『保証人』である。」、

という履行義務を業務執行者に課するだけで必要十分である、という点について書いた昨日のコメント↓

2018年1月29日(月)

http://citizen.nobody.jp/html/201801/20180129.html

>「業務執行者が負うべき会社の債務の弁済義務は、『連帯保証』ではなく、通常の『保証』である。」、

>という結論もまた十分に理に適っている(論理のつながりが十分にある、十分に理論構成が可能である)、と思いました。

と昨日は書いたわけです。

昨日言及しました某銀行に勤めている高校の同期生からも、この論点について、

「連帯保証ではなく通常の債務の「保証」でも、結局同じことのようだ。」とその時に聞いたことを今日になって思い出しました。

それで今日は、なぜ大昔の商法の規定では「会社の業務執行者は、法人の連帯債務者である。」と定められていたのだろうか、

と思ったわけです。

たとえ法律上・形式上・外観上だけとは言え、法人という権利・義務の帰属主体(受託財産の法律上の器)がある以上、

「会社名義の債務」と「業務執行者個人の債務」とは法律上は異なるはずだ、と思ったわけです。

それであれこれ考えを巡らしていましたら、

「そもそも他者の債務の保証を行うという考え方自体がない。」、

ということではないだろうかと思いました。

この考えに辿り着きましたところ、そう言えばほとんど同じ内容のことをその時聞いたな、とすぐに思い出しました。

元来的には、「他者の債務の保証を行うという考え方自体がない。」、という考え方で民法理上も正しいようだと思いました。

「債務というのは、債務者自身が履行をする。」、というだけのことなのです(元来的にはその考え方しかない)。

そして、他者が債務者の債務を保証するとなりますと、観念的には債務を分割していることにならないだろうか、と思いました。

保証の履行時には、一部は債務者自身が履行し、一部は保証人が履行をする、ということになり、債務が分割されているわけです。

「債務というのは、債務者自身が履行をする。」という考え方から言えば、債務が分割されるのは観念的におかしいわけです。

そして、実は、「連帯債務」という考え方に関しても、実質的に債務が分割されているという側面があると言えると思います。

なぜなら、連帯債務の履行時には、一部は債務者甲が履行し、一部は別の債務者乙が履行をする、ということになるからです。

「連帯債務」という考え方も、最も元来的な「債務」から見れば、やはり少し観念上おかしなところがあると言えると思います。

ただ、通常の「保証」という考え方と比較すると、「連帯債務」では相対的に債務は分割されていない、

という考え方(連帯債務者が分割されているだけだ・連帯債務者が複数いるだけだ、という論理立て)があるのだと思います。

「連帯債務では債務は分割されていない。」という点に関連する興味深いコラムが民法の教科書にありましたので紹介します。

「各自一〇万円支払え」

債務というのは、分割できないのです。

{kind=link}

{kind=link}

{kind=link}