2018年1月23日(火)

2018年1月23日(火)日本経済新聞

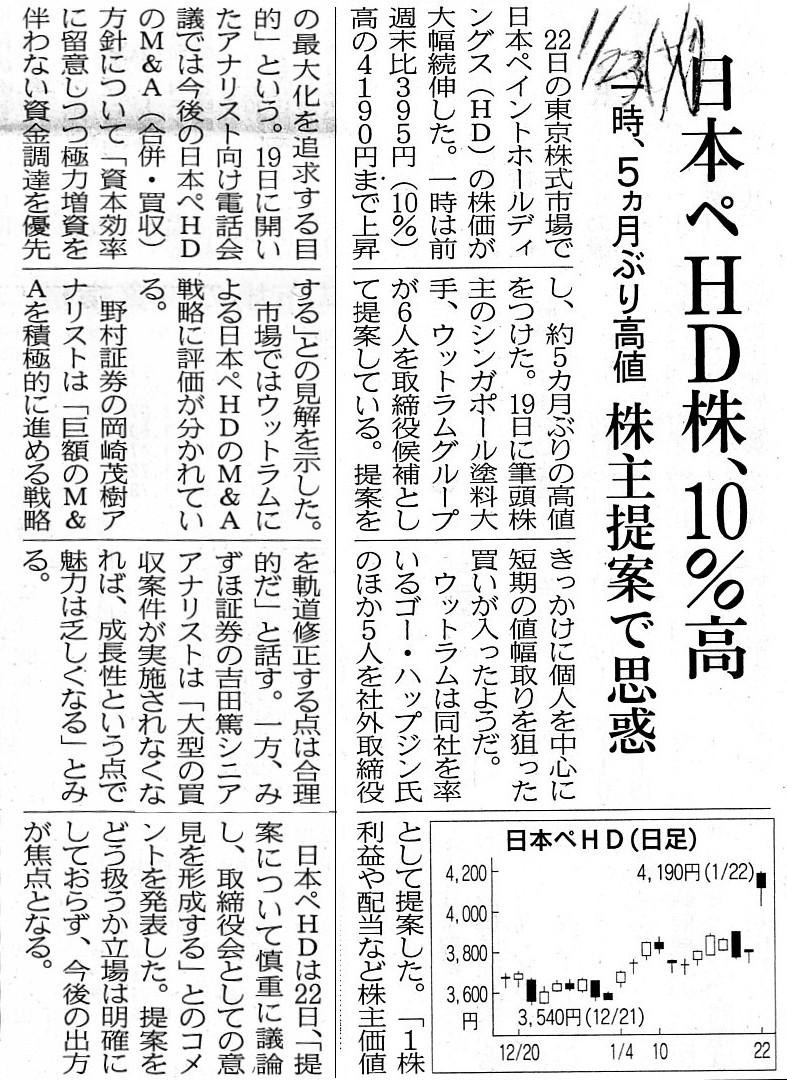

日本ペHD株、10%高 一時、5ヵ月ぶり高値 株主提案で思惑

(記事)

日本ペイント、筆頭株主が取締役の過半を要求

日本ペイントホールディングス(HD)の筆頭株主であるシンガポール塗料大手、ウットラムグループは19日、

日本ペHDに送り込む取締役を増員し、取締役会の過半を握る株主提案を出した。日本ペHDは反発するとみられ、

3月の定時株主総会に向けて委任状の争奪戦に発展する可能性がある。

ウットラムは日本ペHD株の39%を保有し、

現在は7人いる取締役のうち1人(ウットラムを率いるゴー・ハップジン氏)を出している。

(日本経済新聞 2018/1/19

15:11)

ttps://www.nikkei.com/article/DGXMZO25893410Z10C18A1000000/

参考までに、ちょうど5年前の記事になります↓。

ウットラム子会社、大規模買付行為の意向表明=日本ペイント

[東京 21日 ロイター] 日本ペイント(4612.T)は21日、シンガポールのウットラム・グループ傘下の

ニプシー・インターナショナルから大規模買付行為の意向表明書を受領したと発表した。

買付行為の内容について確認・検討中で、速やかに対応を開示するとしている。

日本ペイントの広報担当者によると、ウットラムは同社の事業パートナーで、オーナーの資産運用会社である

ファースト・インダストリーズを通じて2008年から日本ペイントの筆頭株主(持ち株比率14.5%)。

ニプシーは登記上、香港の企業だが、シンガポールを事業の拠点としているという。

21日付日本経済新聞夕刊によると、ウットラムは日本ペイントの株式を買い増し、事実上の買収を提案する。

出資比率を約45%まで高めるもので、実現すれば、塗料分野で世界5位の企業連合が誕生する。

ウットラムはTOB(株式公開買い付け)などにより、8000万株を700─800億円で取得する見込み。

(ロイター 2013年1月21日 19:17)

ttps://jp.reuters.com/article/t9n0ac022-nippon-paint-idJPTYE90K04B20130121

H30.01.22 16:25

変更報告書

ニプシー・インターナショナル・リミテッド

(EDINETと同じPDFファイル)

2018年1月22日

日本ペイントホールディングス株式会社

株主提案書受領のお知らせ

ttps://www.nipponpaint-holdings.com/ir/document/pdf/news_japanese_20180122_5a652c1a9ec92.pdf

「1/1ページ」

>当社は、1月19日、本年3月末に開催予定の定時株主総会における取締役選任に関する株主提案書を受領いたしました。

証券制度上、大量保有者が会社法に規定のある『株主提案権』を行使するに際しては、

金融商品取引法上も一定の規制を課するべきだ(大量保有報告書への記載義務等)、という点について書いた一昨日のコメント↓

2018年1月21日(日)

http://citizen.nobody.jp/html/201801/20180121.html

証券制度上、買収希望者が会社に対し「買収提案」を行うに際しては、買収希望者に一種の事前警告を義務付けるために、

金融商品取引法上も一定の規制を課するべきだ(大量保有報告書等への「買収意向」に関する記載義務・開示義務)、という点と、

「発行者の清算期日を定めないと投資家による業績予想に意味がなくなってしまう、という点について書いた昨日のコメント↓

2018年1月22日(月)

http://citizen.nobody.jp/html/201801/20180122.html

【コメント】

昨日は、「買収希望者が会社に対し買収提案を行うための要件」を証券制度上設ける、という点について書き、一例として、

>例えば、買収希望者は、正式に会社に対し買収提案を行うに先立ち、

>事前に「会社に買収提案を行う意向を持っている」旨開示・公表しておかなければならない(大量保有報告書に記載するなど)、

という考え方を私案として紹介し、「買収者からの情報開示」の強化策について考えてみたわけです。

現行の証券制度のように、「発行者が清算期日を定めていない」ということは、

「この日まで(この期日に)株主であれば残余財産の分配を受け取れる」という保証がない状態であること意味します。

投資家が長期保有を行う投資方針と言いますか、会社の清算日まで株式を保有し続ける投資方針をたとえ投資家が持っていても、

現在の証券市場では発行者は「ゴーイング・コンサーン」(永続企業)であることが制度上の前提であると言えるわけですから、

現実には、最後には発行者の清算よりも株主の方が先に死亡してしまう(だから残余財産を受け取れない)ことになるわけです。

株式投資というのは、本来的には「発行者の清算期日」が定められていなければ行えないことだ、と言えるわけです。

それで、現行の証券制度では、「買収希望者からの情報開示」が市場の投資家の利益を大きく左右しているわけです。

端的に言えば、「発行者が清算期日を定めていない」と、発行者とは関係がない予想を市場の投資家は行うことになるわけです。

以上が、特に買収提案に関しては、正式提案に先立つ事前警告も含めて、

「買収希望者からの情報開示」を証券制度上義務付けるべきだと私が考える理由です。

それから、関連する論点になると言いますか、むしろ2018年1月21日(日)に書きました論点そのものと言っていいわけですが、

本日2018年1月23日(火)付けの日本経済新聞の記事になりますが、日本ペイントホールディングス株式会社の事例を紹介します。

筆頭株主から取締役選任に関する株主提案を受けて会社の株価が大幅に上昇した、という内容になります。

筆頭株主であるニプシー・インターナショナル・リミテッドは、「H30.01.22

16:25」付けで変更報告書を提出しています。

提出事由は、「保有目的の変更」です。

変更前と比較すると、「役員選任等の重要提案行為等を行うこと」という目的が追記されています。

現行の規定では、提案に先立ち、「重要提案行為等を行うこと」を予め大量保有報告書に記載しておかなければならない、

という法令上の義務はないのですが、筆頭株主は「保有目的」をより明確に開示しておきたいと思ったのでしょう。

「筆頭株主が取締役選任の提案を会社に対して行った」というだけで、株価が大幅に上昇する(投資判断に大きな影響を与える)

わけですから、大株主に対し計画や意向を大量保有報告書等に開示することを義務付けることはやはり重要だと思いました。

また、昨日書きました論点になりますが、筆頭株主であるニプシー・インターナショナル・リミテッドは、

ちょうど5年前に、大規模買付行為の意向表明書を日本ペイント側に提出しています。

「H30.01.22

16:25」付で金融庁に提出した変更報告書には、大規模買付行為の意向に関しては開示されていないのですが、

大規模買付行為の意向に関しても大量保有報告書等に開示することを義務付けるべきであると思いました。

Disclosure by an investor has an influence on an investment judgement of

the other investors in the market.

ある投資家によるディスクロージャーは、市場の他の投資家の投資判断に影響を与えるのです。

As far as this press release is read, whether this proposal is

strictly

based on the "shareholders' right to propose" defined in the Companies Act or

not is unclear.

このプレスリリースを読む限り、

この提案が会社法に定義される「株主提案権」に厳密に基づいているか否かについては、はっきりとはしません。

{kind=link}