2016年2月24日(水)

2016年2月24日(水)日本経済新聞 公告

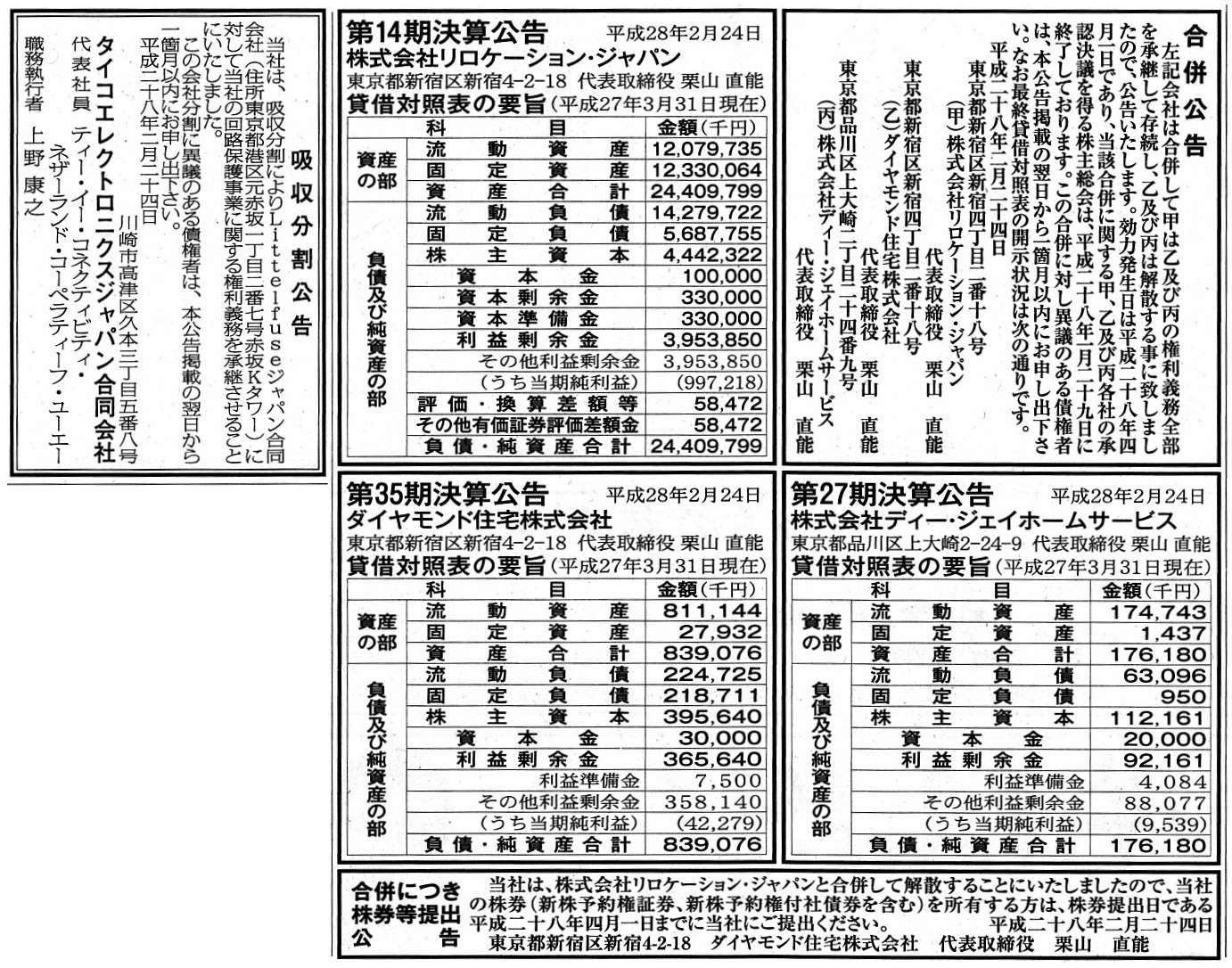

合併公告

株式会社リロケーション・ジャパン

ダイヤモンド住宅株式会社

株式会社ディー・ジェイホームサービス

第14期決算公告

株式会社リロケーション・ジャパン

第35期決算公告

ダイヤモンド住宅株式会社

第27期決算公告

株式会社ディー・ジェイホームサービス

合併につき株券等提出公告

ダイヤモンド住宅株式会社

吸収分割公告

タイコエレクトロニクスジャパン合同会社

(記事)

2016年2月24日(水)日本経済新聞 公告

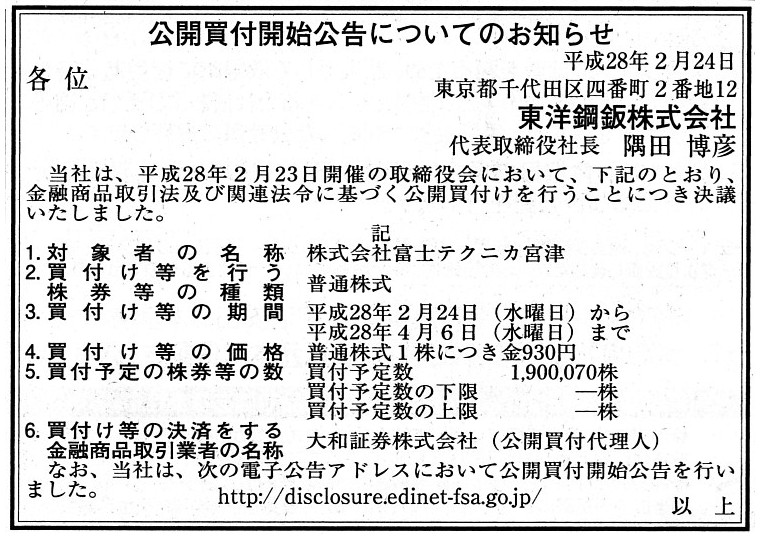

公開買付開始公告についてのお知らせ

東洋鋼鈑株式会社

(記事)

2016年2月23日

東洋鋼鈑株式会社

株式会社富士テクニカ宮津株券等(証券コード6476)に対する公開買付け(第二回)の開始に関するお知らせ

ttp://www.toyokohan.co.jp/ja/ir/download/topics160223.pdf

2016年2月23日

株式会社富士テクニカ宮津

東洋鋼鈑株式会社による当社株券等に対する公開買付け(第二回)に関する意見表明のお知らせ

ttp://www.fuji-miyazu.co.jp/ir/pdf_i/news_release1-20160223.pdf

ここ11日間のコメントに一言だけ追記します。

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月15日(月)

http://citizen.nobody.jp/html/201602/20160215.html

2016年2月16日(火)

http://citizen.nobody.jp/html/201602/20160216.html

2016年2月17日(水)

http://citizen.nobody.jp/html/201602/20160217.html

2016年2月18日(木)

http://citizen.nobody.jp/html/201602/20160218.html

2016年2月19日(金)

http://citizen.nobody.jp/html/201602/20160219.html

2016年2月20日(土)

http://citizen.nobody.jp/html/201602/20160220.html

2016年2月21日(日)

http://citizen.nobody.jp/html/201602/20160221.html

2016年2月22日(月)

http://citizen.nobody.jp/html/201602/20160222.html

2016年2月23日(火)

http://citizen.nobody.jp/html/201602/20160222.html

>貸し手が借り手から賃貸料(利息)を受け取るというのは、根源的に意味不明であるわけです。

と書きましたが、正しくは、

借り手が貸し手から賃貸料(利息)を受け取るというのは、根源的に意味不明であるわけです。

です。

それでは、「マイナス金利の債券」の会計処理について一言だけコメントします。

まず、現行法人税法上の「マイナス金利の債券」に関する発行者、引受者それぞれの会計処理は以下のようになると思います。

社債の条件は、

「元本の価額(=発行価額)を100円、利率をマイナス1%(年1回支払い)、発行して10年後に元本を償還する。」とします。

発行者の仕訳

①発行時の仕訳

(現金) 100円 / (社債) 100円

②利息の”受け取り時”の仕訳

(現金) 1円 / (受取寄付金(当然益金)) 1円

③償還時の仕訳

(社債) 100円 / (現金) 100円

引受者の仕訳

①発行時の仕訳

(社債) 100円 / (現金) 100円

②利息の”支払い時”の仕訳

(支払寄付金(損金不算入)) 1円 / (現金) 1円

③償還時の仕訳

(現金) 100円 / (社債) 100円

現行法人税法上は、「マイナス金利の債券」は、無利息の社債を発行したもの、という定義になると思います。

そして、貸し手から借り手へ利息の支払いがなされた場合は、ただ単に寄付金を支払ったもの、という取り扱いになると思います。

発行者の仕訳

①発行時の仕訳

(現金) 100円 / (社債) 100円

②利息の”受け取り時”の仕訳

(相殺の結果、発行者には利息に関する金銭債権はない状態になっているので、利息の受け取りもない、すなわち、仕訳なし。)

③償還時の仕訳

(社債) 100円 / (現金) 90円

(受取寄付金(当然益金)) 10円

引受者の仕訳

①発行時の仕訳

(社債) 100円 / (現金) 100円

②利息の”支払い時”の仕訳

(相殺の結果、引受者には利息に関する金銭債務はない状態になっているので、利息の支払いもない、すなわち、仕訳なし。)

③償還時の仕訳

(現金) 90円 / (社債) 100円

(寄付金(損金不算入)) 10円

上記の仕訳には若干説明が必要でしょう。

まず、発行者と引受者との間で、

「元本の価額(=発行価額)を100円、利率をマイナス1%(年1回支払い)、発行して10年後に元本を償還する。」

という条件の社債の発行・引受について合意をします。

そして、この社債の条件について、それぞれの債権と債務の金額を計算します。

発行者にも金銭債権と金銭債務があり、引受者にも金銭債権と金銭債務があるわけです。

発行者の金銭債権は利息部分が合計10円(1円/年×10年)、金銭債務は元本部分が100円

引受者の金銭債権は元本部分が100円、金銭債務は利息部分が合計10円(1円/年×10年)となります。

そしてお互いの金銭債権と金銭債務を相殺します。

そうしますと、発行者からは利息部分の金銭債権10円が消滅すると同時に、元本部分の金銭債務10円が消滅します。

そして、引受者からは元本部分の金銭債権100円が消滅すると同時に、利息部分の金銭債務10円が消滅します。

この結果、発行者からは利息を受け取る権利が全てなくなり、

引受者からは償還を受けることができる金額が、相殺を行った金額分(10円)少なくなったわけです。

以上の相殺実施後の債権債務関係に基づいて取引を行いますと、上記の仕訳になるわけです。

昨日のコメントで、

>個人事業主であれば、「マイナス金利の債券」に関する債権債務の相殺はできるのかもしれませんが、

>法人の場合(いわゆる貸借対照表を作成する場合)は「マイナス金利の債券」に関する債権債務の相殺はできないと思います。

と書きましたが、実際に社債に関する取引を行う前に、社債の条件を上記のように整理すれば、

法人の場合(いわゆる貸借対照表を作成する場合)でも「マイナス金利の債券」に関する債権債務の相殺はできますし、

そして相殺実施後の債権債務関係に基づいて仕訳を切る(取引を行っていく)こともできる、ということになると思います。

上記の仕訳も、現行法人税法に従った仕訳となっていると思います。

現行法人税法上は、この「マイナス金利の債券」は、この場合も先ほど同様、

社債の条件を整理した結果、無利息の社債を発行したもの、という定義(そのように社債の条件が整理される)になると思います。

ただ、先ほどとは異なり、、貸し手から借り手へ利息の支払いがなされない替わりに、

元本の償還金額が相殺を行った分少なくなる、ということになります。

元本の金額(発行価額)と償還金額との差額は、現行法人税法上寄付金、という取り扱いになるわけです。

ただ、さらに議論を深めますと、相殺を行う場合は上記の仕訳でも実は間違っていると思います。

それは、相殺を行うのは社債を実際に発行する前であり、そして、

相殺によりそれぞれの新しい金銭債権と金銭債務の金額は確定する、という点です。

相殺により事前にそれぞれの債権と債務を整理するわけですから、

社債を実際に発行する時点で、それぞれの金銭債権と金銭債務の金額は確定しているわけです。

ここで、現代会計(法人税法)では、実現主義により収益を認識し、発生主義により費用を認識します。

実現主義とは、金銭債権の金額が確定すればその時点で収益を認識するということであり、

発生主義とは、金銭債務の金額が確定すればその時点で費用を認識するということです。

そうしますと、相殺(条件整理)を行った後、社債発行時点で、発行者の債務金額と引受者の債権金額は確定するわけですから、

元本の金額(発行価額)と償還金額との差額について、それぞれ損益を認識しなければならない、ということになります。

したがって、相殺を行う場合の、現行法人税法に従ったそれぞれの仕訳は、実は以下のようになると思います。、

On accounting, setting off respective obligations on a corporate bond of a

negative interest rate

means that, before the actual issue of the bond, both

of the parties re-arrange the terms of the bond

and they make the value of

their respective set-off obligations vested.

会計上、マイナス金利の社債に関するそれぞれの債権債務を相殺する、というのは、

実際に社債を発行する前に、当事者双方で社債の条件について再整理し、それぞれの相殺後の債権債務の金額を確定させる、

という意味なのです。

発行者の仕訳

①発行時の仕訳

(現金) 100円 / (社債) 90円

(受取寄付金(当然益金)) 10円

②利息の”受け取り時”の仕訳

(相殺の結果、発行者には利息に関する金銭債権はない状態になっているので、利息の受け取りもない、すなわち、仕訳なし。)

③償還時の仕訳

(社債) 90円 / (現金) 90円

引受者の仕訳

①発行時の仕訳

(社債) 90円 / (現金) 100円

(寄付金(損金不算入)) 10円

②利息の”支払い時”の仕訳

(相殺の結果、引受者には利息に関する金銭債務はない状態になっているので、利息の支払いもない、すなわち、仕訳なし。)

③償還時の仕訳

(現金) 90円 / (社債) 90円

{kind=link}

{kind=link}