2016年2月15日(月)

昨日と一昨日のコメントに一言だけ追記します。

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月13日(土)のコメントでは、主にいわゆる償却資産(有形固定資産)の貸借対照表価額についてコメントしました。

この時のコメントで、

>減損会計の観点から言えば、収益性が高いことが分かっているのなら(十分なキャッシュ・フローが確定しているのなら)、

>企業会計上は、資産の帳簿価額は大きいままでよいのではないか、すなわち、資産の減価償却を行う必要はないのではないか

と書きました。

そして、昨日のコメントでは、

”法人税法と会社法とでは「商取引の概念」については共通の概念・考え方を共有している”のだから、

債権者に帰属している利益にとっても株主に帰属している利益にも中立な法人税法の規定に従って、

会社は償却資産(有形固定資産)の減価償却手続きを行うべきであり、

基本的には法人税法の規定に従って減価償却を行った資産の価額(他の言い方をすれば残存価額)を貸借対照表価額とするべきである、

という趣旨のことを書きました。

これらのコメントを踏まえた上で、資産の減損会計について一言だけコメントしたいと思います。

まず、いわゆる償却資産(有形固定資産)の減価償却手続きについて、題材となる記事を紹介します。

2015年4月28日

西部瓦斯株式会社

平成27年3月期 決算短信

ttp://www.saibugas.co.jp/ir/financial_data/pdf/kessan/201503_kessan.pdf

5.連結財務諸表

(5)連結財務諸表に関する注記事項

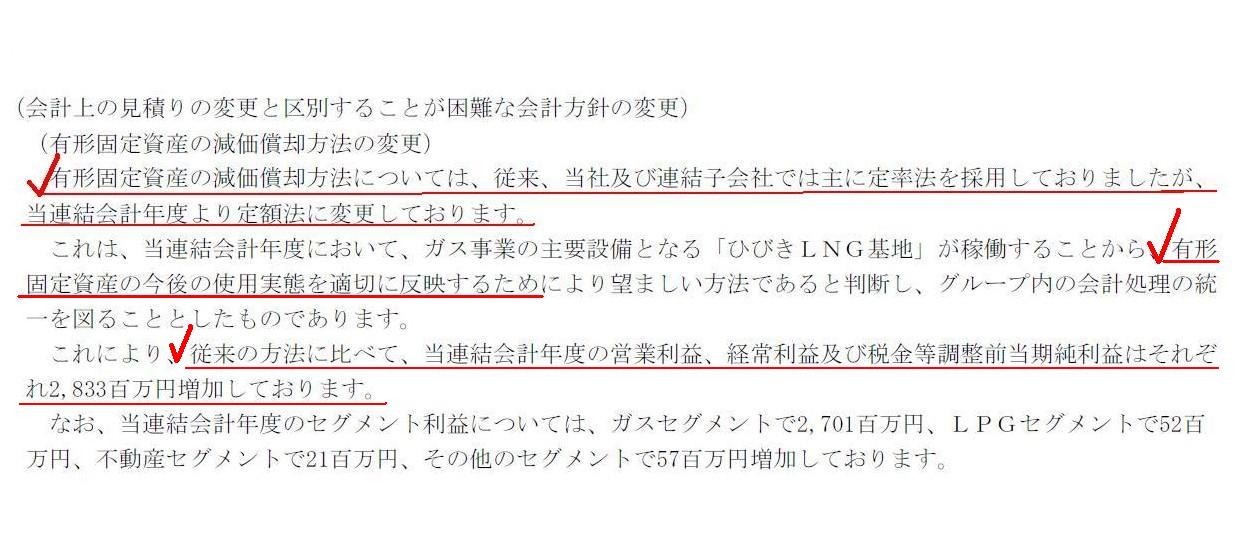

(会計上の見積りの変更と区別することが困難な会計方針の変更)

(有形固定資産の減価償却方法の変更)

(18/29ページ)

>減価償却費を定率法から定額法に変更して会計上のコストが減ったことも寄与した。

と書かれています。

この点について、決算短信には、「有形固定資産の減価償却方法の変更」という注記がなされており、

>有形固定資産の減価償却方法については、従来、当社及び連結子会社では主に定率法を採用しておりましたが、

>当連結会計年度より定額法に変更しております。

と書かれているわけですが、有形固定資産の減価償却方法の変更を行った結果、

>従来の方法に比べて、当連結会計年度の営業利益、経常利益及び税金等調整前当期純利益はそれぞれ2,833百万円増加しております。

と書かれています。

そして、有形固定資産の減価償却方法の変更を行った理由として、

>有形固定資産の今後の使用実態を適切に反映するため

と書かれています。

以上の記載から分かることは、2015年3月期に有形固定資産の減価償却方法の変更を行った結果、変更前に比べて、

2015年3月期の減価償却費の金額が2,833百万円減少した、ということです。

そして、2015年3月期末の貸借対照表の有形固定資産の価額が2,833百万円増加した、ということです。

また、減価償却方法を変更しても、有形固定資産から生じる収益の金額は増減しません。

したがって、2015年3月期、益金は同じなまま損金だけが減少しますので、課税所得額は大きくなり、法人税額も大きくなります。

ただ、企業会計上も税引前当期純利益は増加していますので、その意味では、利益額の増加額に応じた法人税額の増加、と言えます。

それで、西部瓦斯株式会社が有形固定資産の減価償却方法の変更を行った理由についてですが、

”有形固定資産の今後の使用実態を適切に反映するため”、とのことです。

経営上の”有形固定資産の今後の使用実態”がどのような状態のことを指し意味するのかは分かりませんが、

会計上は、有形固定資産の減価償却方法の変更を行ったということは、今後の収益の実現状態が毎期定額に変更になる、という意味です。

なぜなら、減価償却手続きとは、理論上は、費用・収益対応の原則を前提としているからです。

経営的な観点からは、減価償却手続きは、資産の価値の減少を反映させるために行う、といった説明がなされますが、

理論的には、実は費用・収益対応の原則の考え方が前提としてあると思います。

保守主義の原則の考え方から減価償却手続きを行うのではないか、と思われるかもしれませんが、

保守主義の原則の考え方を重視するのなら、減価償却手続きではなく、資産の取得原価は取得時に費用処理すればそれで済む話です。

ですので、理論上は、”有形固定資産の稼動により有形固定資産からは規則的な収益が発生する”という理論的前提を置いた上で、

その収益と費用との対応を取るべく、規則的に取得原価を費用化していく(減価償却手続きのこと)、という会計処理を行うわけです。

資産の貸借対照表価額は、資産の今現在の価値を表示しているというより、

理論上は、将来の損金算入可能価額を表示している、というふうに理解するべきでしょう。

減価償却手続きの背景にあるのは、保守主義の原則ではなく、費用・収益対応の原則なのです。

>減損会計の観点から言えば、収益性が高いことが分かっているのなら(十分なキャッシュ・フローが確定しているのなら)、

>企業会計上は、資産の帳簿価額は大きいままでよいのではないか、すなわち、資産の減価償却を行う必要はないのではないか

と書いわけですが、資産の貸借対照表価額について考えるために、次のような2種類の証券を考えてみましょう。

①元本の金額は100円、利率は1%、償還期限はない、という、元本の償還はないが永久に受取利息を受け取れるいわゆる永久債。

②永久に受取利息1円を受け取ることができる証券。

上記「証券①」の貸借対照表価額はいくらであるべきでしょうか。

また、上記「証券②」の貸借対照表価額はいくらであるべきでしょうか。

上記「証券①」の貸借対照表価額は100円でしょうか。

そして、上記「証券②」の貸借対照表価額は取得原価でしょうか。

上記「証券①」を他者に譲渡するとしたら公正な譲渡価額とはいくらでしょうか。

そして、上記「証券②」を他者に譲渡するとしたら公正な譲渡価額とはいくらでしょうか。

上記「証券①」と「証券②」は実質的に同じ権利内容を表すと言っていいでしょう。

だとすれば、上記「証券①」に「元本」と呼ばれる部分などあるのでしょうか。

上記「証券①」を100円で取得した場合、上記「証券①」の貸借対照表価額はいくらであるべきでしょうか。

100円でしょうか。

しかし、この時、「100円を回収する」という考え方があるでしょうか。

もし100円は回収できないとすると、100円の価額が付いている「証券①」について減損処理を行う必要はないのでしょうか。

もしくは、永久に1円を受け取ることができるのだとすると、回収可能額は無限大、ということになりますから、

100円の価額が付いている「証券①」について減損処理を行う必要は全くない、ということになるのかもしれません。

しかしそのように考えると、今度は逆に、「証券①」に付いている貸借対照表価額100円とは一体何を表しているのでしょうか。

「証券①」について減価償却は行わないとしますと、その100円が損金算入される日は絶対に到来しないわけなのですが。

もしくは、「証券①」が将来譲渡されることを想定すれば、譲渡が実現するまで資産として計上しておくことはできるかもしれません。

譲渡時、取得原価100円が損金算入される、と考えることはできなくはないと思います。

ただ、譲渡を想定しますと、減損会計上、今度はさらに、その譲渡価額、すなわち、その回収可能金額が問題になるでしょう。

「証券①」は将来いくらで譲渡が可能であると判断できるでしょうか。

A car dealer says it isn't so, but a car begins to deprecite from the moment it is bought.

ある自動車販売店は次のように言います。

「実際にはそうではないのですが、自動車は買い手に渡った瞬間から価値が下がり始めるのです。」と。

If a company makes a depreciation of an asset in a straight-line

method,

then it means that the asset generates revenues in a

straight-line.

会社がある資産について定額法により減価償却を行う場合、それは、その資産は毎期定額の収益を生み出すのだ、という意味です。

{kind=link}