2016年2月13日(土)

2015年7月31日

株式会社東急レクリエーション

和解による訴訟の解決、営業外費用および特別損失の発生に関するお知らせ

ttp://www.tokyu-rec.co.jp/ir/info/2015/info_2015_7_31.pdf

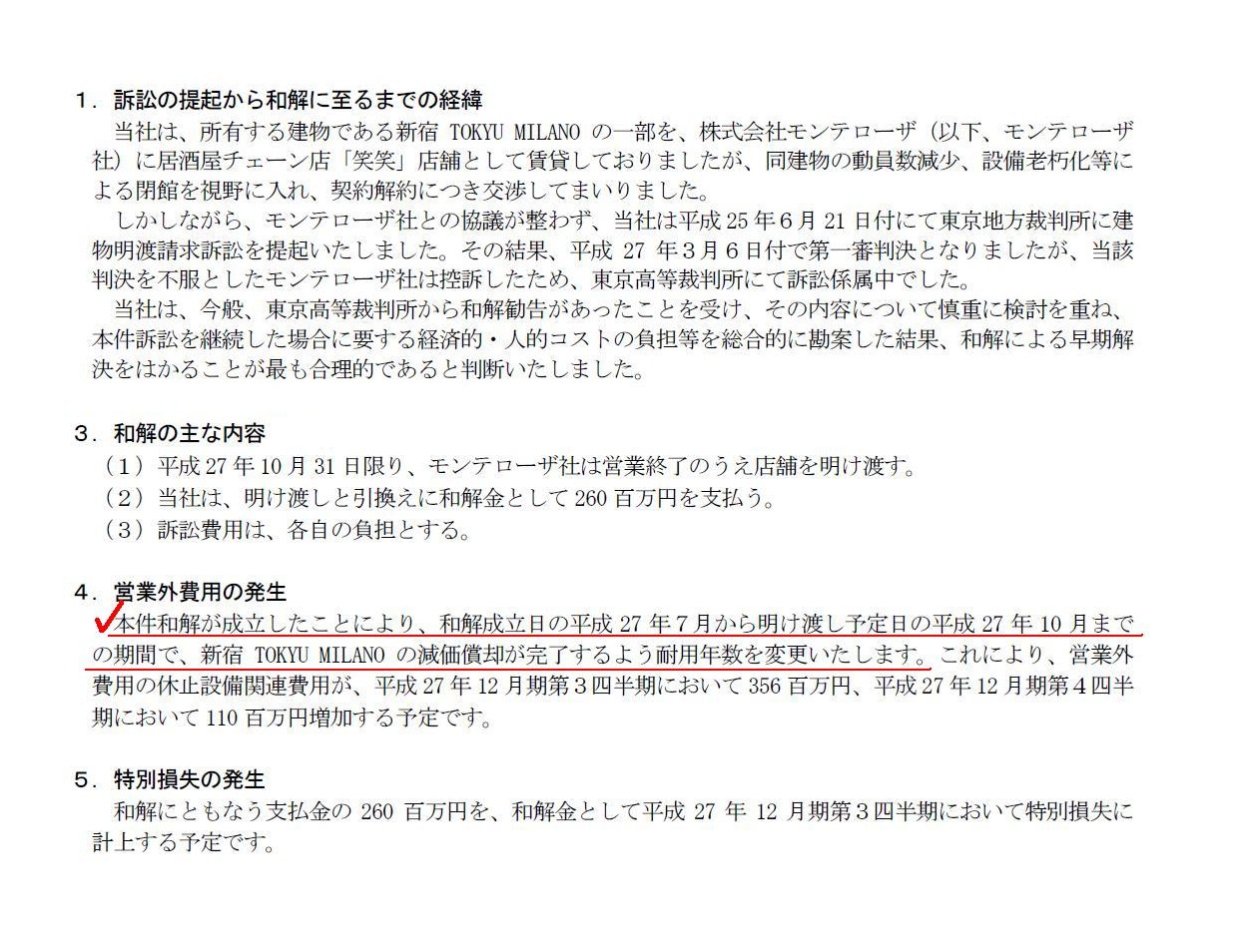

1.訴訟の提起から和解に至るまでの経緯

3.和解の主な内容

4.営業外費用の発生

5.特別損失の発生

(1/1ページ)

株式会社東急レクリエーションが行った訴訟や和解そのものについては特にコメントはないのですが、

和解の結果、営業外費用が発生することになったようなのですが、その内容が少しおかしいと思いました。

「4.営業外費用の発生」には、以下のように書かれています。

>本件和解が成立したことにより、和解成立日の平成27 年7月から明け渡し予定日の平成27 年10 月までの期間で、

>新宿TOKYU

MILANO の減価償却が完了するよう耐用年数を変更いたします。

株式会社東急レクリエーションは所有しているビルを賃貸していたわけですが、

賃借人は2015年10月31日までに借りていた店舗を明け渡すことになったわけです。

これにより、所有しているビルの賃借人はいなくなったわけです。

株式会社東急レクリエーションからすると、所有しているビルを貸し出すことによる賃貸料収入は見込めなくなったわけです。

それはそうなのですが、ビルの賃借人がいなくなったこととビルの減価償却期間(耐用年数)とは何の関係もないわけです。

株式会社東急レクリエーションとしては、そのビルを今後取り壊すことも経営戦略上想定しているとは思いますが、

賃借人がいなくなろうが今後取り壊す計画となっていようが、ビルの減価償却期間(耐用年数)は同じなままのはずです。

株式会社東急レクリエーションは、賃借人がいなくなったことを受けて、

賃借人が店舗を明け渡す2015年10月31日に減価償却が完了するよう、

ビルの減価償却期間(耐用年数)を従来よりも短く変更したようなのですが、率直に言えばそのようなことはできません。

ビルの減価償却期間(耐用年数)は、ビルの稼働状況や今後の解体計画等とは無関係に、一定のままなのです。

とは言うものの、貸借対照表価額と減価償却手続きにおける残存価額とは何の関係もない、というわけではありません。

会社法や会社計算規則、その他何か会計処理に関する規則や指針等に明記されていることではないとは思いますが、

私見になるかと思います(おそらく何にも書かれてはいないと思います)が、会計処理に関する結論を端的に言えば、

資産の貸借対照表価額は、

「どんなに収益性が高いことが分かっていようと(十分なキャッシュ・フローが確定していようが)、

資産の貸借対照表価額は法人税法上の減価償却手続きにおける残存価額を上回ってはならない。」

という考え方をしなければならないと思います。

この会計処理方法に明文の規定はないとは思います。

敢えて言うなら、企業会計原則の「保守主義の原則」から演繹的に導き出される結論だ、と言わねばならないと思います。

減損会計の観点から言えば、収益性が高いことが分かっているのなら(十分なキャッシュ・フローが確定しているのなら)、

企業会計上は、資産の帳簿価額は大きいままでよいのではないか、すなわち、資産の減価償却を行う必要はないのではないか、

と思ってしまうわけですが、やはり企業会計上も資産の帳簿価額は適正に切り下げねばならないわけです。

その価額を切り下げるための基準が、1つは将来の収益性であり、そしてもう1つは法人税法の減価償却手続きなのだと思います。

実務上は、基本的には法人税法の減価償却手続きに従って資産の帳簿価額を切り下げていけばよいと思います。

そして、資産の回収可能性に疑義がある場合は、回収可能な価額までさらに資産の帳簿価額を切り下げる、

という考え方を行えばよいと思います。

ただ、理論や規則の定め方という観点からこの問題について考えてみますと、

「どんなに収益性が高いことが分かっていようと(十分なキャッシュ・フローが確定していようが)、

資産の貸借対照表価額は法人税法上の減価償却手続きにおける残存価額を上回ってはならない。」

という定め方をしなければならないのではないかと思いました。

つまり、「法人税法上減価償却費を計上したのだから、企業会計上も減価償却費を損益計算書に費用計上しなければならない。」、

という定め方は、一見これでも保守主義の原則に適うようにも思えますが、やはり正しくないように思ったわけです。

その理由は、貸借対照表価額については企業会計の立場から議論を開始しなければならない、と思うからです。

企業会計と法人税法は、別の論理で動いている・趣旨や目的が異なるわけです。

法人税法に、企業の貸借対照表価額、などという概念はないのです。

ですので、貸借対照表価額については、企業会計の観点から基本的方針を明らかにした上で、

1つの大きな基準として法人税法があるのだ、というふうに、定めていかねばならないように思うわけです。

ある資産の残存価額が貸借対照表価額となるのは、企業会計からの要請に過ぎません。

法人税法としては、淡々と減価償却手続きを進めていくだけなのです。

そして、企業の損益計算の上では、法人税法上の損金が極めて重要です。

財務諸表(計算書類)の観点から言えば、資産の貸借対照表は将来の損金を表す、という見方が重要であるわけです。

ですので、法人税法上減価償却費を損金としたならば、その金額だけ資産の貸借対照表価額を減額しなければならない、

という見方をしなければならないと思うわけです。

この時、法人税法上は、資産の減価償却費を企業が敢えて損金としないこともできるとは思います。

しかし、企業会計の観点からは、法人税法に従った減価償却を行ったものとして、会計処理を行う、

というふうに考えなければならないのだと思います。

法人税法上、資産の減価償却費を企業が敢えて損金としない場合は、

企業会計上も資産の減価償却費を損益計算書に計上しない・貸借対照表価額を切り下げない、

という会計処理方法は認めらない、というふうに定めなければならないと思います。

この点について会社計算規則を見てみますと、

償却すべき資産については相当の償却をしなければならない、と定められています(会社計算規則第五条の2)。

法令解釈上も実務上も、結局のところ、この「相当の償却をしなければならない」というのは、

第一義的には法人税法上の減価償却の方法のことを指している、ということだと思います。

ですので、たとえ法人税の確定申告の際に減価償却費を損金として申告しないとしても、

企業会計上は必ず法人税法上の減価償却手続きに従った減価償却を行わなければならないわけです。

法人税の確定申告の際に減価償却費を損金として申告するかしないかは、企業会計上の会計処理には無関係であるわけです。

計算書類の損益計算書に計上する費用に関しても、法人税の確定申告の際の損金の申告内容とは、理論上は関係がない、

ということになるわけです。

また、会社計算規則第五条の3には、いわゆる評価損と減損損失について書かれてあるかと思います。

「相当の償却をしなければならない」という資産の帳簿価額の切り下げに加え、

評価損や減損損失も適正に行うよう、会社計算規則には定められているわけです。

結局のところ、「資産の収益性が高いことが分かっている場合(十分なキャッシュ・フローが確定している場合)」は、

法人税法上の減価償却手続きに従った資産の価額(残存価額)を貸借対照表価額とすればよい、

という解釈になるだけのことではあるわけですが、

会社計算規則をもう少し噛み砕きつつ、特に減損会計の観点から資産の貸借対照表価額について考えてみますと、

十分な収益が見込める場合は資産の帳簿価額を全く切り下げないという考え方もあるのではないか、と思うわけですが、

会社計算規則と法人税法の理論上の接点という観点から会社計算規則の背景を推論しますと、資産の貸借対照表価額は、

「どんなに収益性が高いことが分かっていようと(十分なキャッシュ・フローが確定していようが)、

資産の貸借対照表価額は法人税法上の減価償却手続きにおける残存価額を上回ってはならない。」

という考え方をしなければならないのではないか、と思います。

The value of an asset on a balance sheet represents the amount which is to be deductible in the future.

貸借対照表の資産の価額は、将来損金算入される金額を表しています。

{kind=link}