2016年2月16日(火)

2016年2月16日(火)日本経済新聞 公告

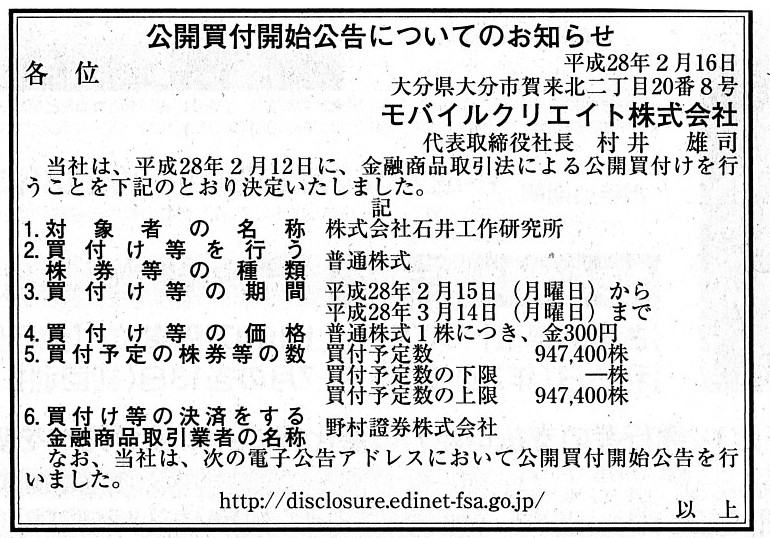

公開買付開始公告についてのお知らせ

モバイルクリエイト株式会社

(記事)

2016年2月12日

モバイルクリエト株式会社

株式会社石井工作研究所株式(証券コード6314)に対する公開買付けの開始に関するお知らせ

ttp://file.swcms.net/file/mcinc/ja/irnews/auto_20160211412433/pdfFile.pdf

2016年2月12日

株式会社石井工作研究所

モバイルクリエイト株式会社による当社普通株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.i-kk.co.jp/ISHII/IR/PDF/tansin/38/syusei20160212.pdf

関連コメント

2016年2月12日(金)

http://citizen.nobody.jp/html/201602/20160212.html

「株式会社石井工作研究所株式(証券コード6314)に対する公開買付けの開始に関するお知らせ」

2. 買付け等の概要

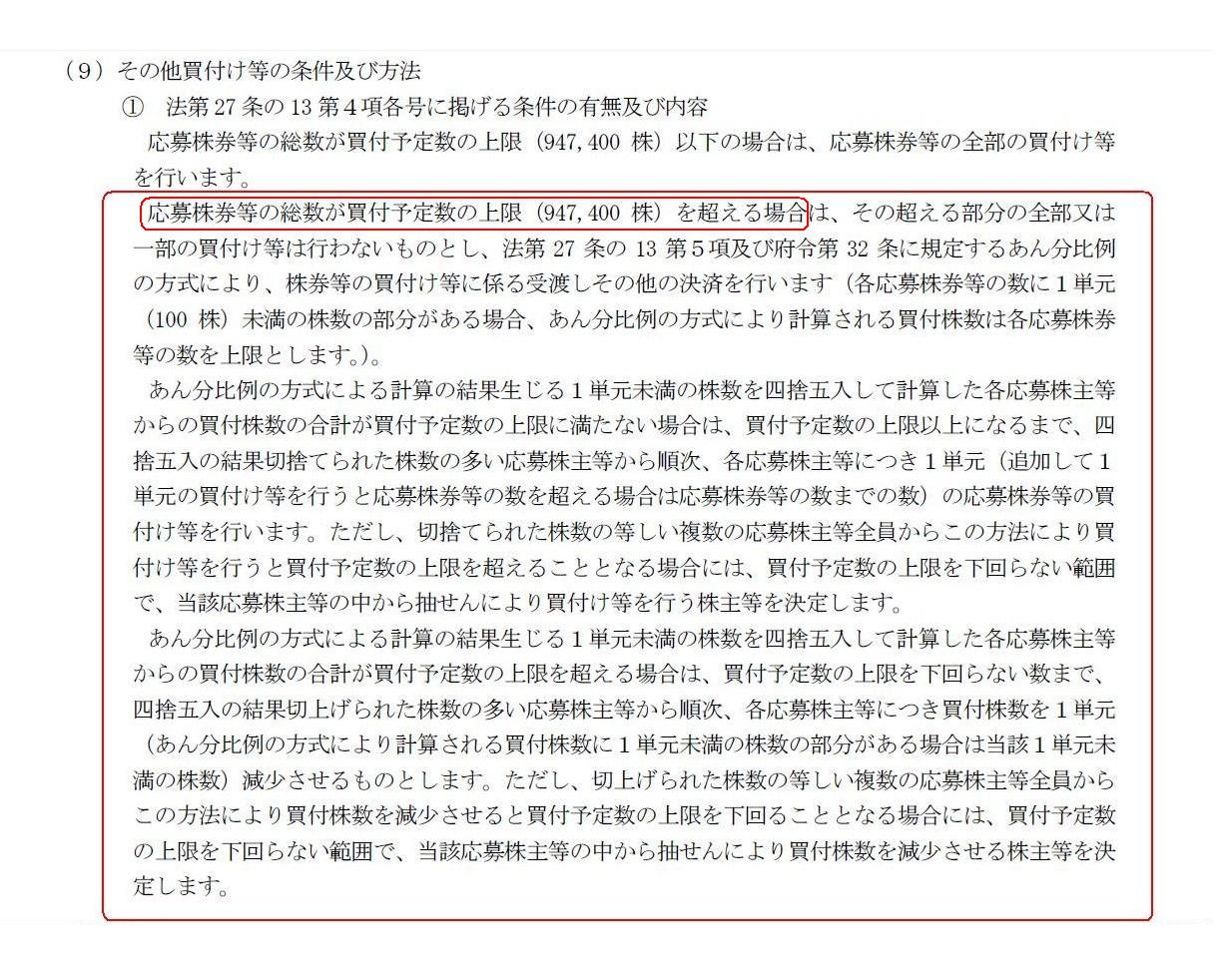

(9)

その他買付け等の条件及び方法

(10/14ページ)

応募株式の総数が買付予定数の上限を超えた場合は、「あん分比例の方式」により各株主からの買付株式数が計算されます。

各株主から買い付ける株式数は、各株主の応募株式数に「買付予定数の上限÷応募株式の総数」を掛け算した数になるわけですが、

実務上は、事実上全ての場合において、この数に小数点未満の数(いわゆる端株)が生じるわけです。

公開買付者は整数の株式しか買い付けることができませんので、小数点未満の数は四捨五入をすることになるわけです。

しかし、プレスリリースに記載されていますように、四捨五入を行うと、

買付予定数の上限ぴったりの株式数にはならず、買付予定数の上限を超える株式数になる場合もあれば、

買付予定数の上限を下回る株式数になる場合もあるわけです。

そのような場合、公開買付者が買い付ける株式数が買付予定数の上限ぴったりの株式数になるように、

一部の株主から、買い付ける株式数を1株ずつ減少させる(買付予定数の上限を超える場合)か

買い付ける株式数を1株ずつ増加させる(買付予定数の上限を下回る場合)かして調整を行うわけです。

その時、どの株主から買い付ける株式数を減少させたり増加させたりするかと言えば、

プレスリリース(というより、金融商品取引法の定めがそうなっているのでしょうが)には、

四捨五入を行った数値の大小で決める、と書かれています。

つまり、

買い付ける株式数を増加させる場合は、四捨五入の結果切捨てられた数値が大きい応募株主から買い付ける株式数を増加させ、

買い付ける株式数を減少させる場合は、四捨五入の結果切上げられた数値が大きい応募株主から買い付ける株式数を減少させる、

と書かれています。

四捨五入の結果切捨てられた数値が大きい応募株主ほど、他の株主より整数に近い株式数を応募したわけですから、

その応募株主から買い付ける株式数を1株増加させるというのは一見理に適ってるように思えますし、

四捨五入の結果切上げられた数値が大きい応募株主ほど、本来よりも多くの株式数を買い付けてもらえる状態になっているわけですから、

その応募株主から買い付ける株式数を1株減少させるというのは一見理に適っているように思えます。

ところが、この1株引き上げるもしくは1株ご遠慮していただく応募株主の選抜方法は、実は全く理に適っていないのです。

なぜなら、この場合の四捨五入とは、

各株主の応募株式数に「買付予定数の上限÷応募株式の総数」を掛け算した数の端数を四捨五入したものに過ぎないからです。

実務上、「あん分比例の方式」とは、

「全応募株主にとって買い付けてもらる株式数の割合が『買付予定数の上限÷応募株式の総数』という割合に近づくこと」です。

応募株式数は株主よって異なりますので、選挙ではありませんが、「1株の重み」が株主によって異なるわけです。

他の言い方をすれば、「1株を増減させることのインパクト」が株主によって異なるわけです。

たくさんの株式数を応募した株主にとっては、自分の買い付け株式数が1株増減したところで、大した割合の変動にはなりませんが、

わずかな株式数を応募した株主にとっては、自分の買い付け株式数が1株増減するというのは、大きな割合の変動につながります。

ですので、どの株主から買い付け株式数を引き上げどの株主から買い付け株式数をご遠慮願うか(すなわちどのように調整するか)は、

「全応募株主にとって、買い付け株式数の割合が『買付予定数の上限÷応募株式の総数』という割合に近づくように」、

各株主の買い付け株式数の調整を図るようしなければならないのです。

それが「あん分比例の方式」の意味です。

この場合、たくさんの株式数を応募した株主から多くの株式数、増加させたり減少させたりする、ということになります。

ただ、実務上はそういった調整方法により「あん分比例の方式」を実現させていくことになるわけですが、

やはり細かいことを言うと「あん分比例の方式」は実現不可能な場合があります。

端的な例を挙げますと、1株のみ株主が公開買付に応募した場合です。

「買付予定数の上限÷応募株式の総数」は0より大きく1未満のある数であるわけですが、どのような調整を図ろうが、

その1株を買い付けた場合はその応募株主にとって買い付け株式の割合は「100%」となり、

その1株を買い付けなかった場合はその応募株主にとって買い付け株式の割合は「0%」となるわけです。

「買付予定数の上限÷応募株式の総数」が例えば0.789という割合になったとします。

全応募株主の応募株式数がそれそれ1万株や2万株や3万株以上といった非常に大きな数の株式数であれば、

買い付け株式数の調整を図ることにより、全応募株主にとっての「買い付け株式数÷応募株式数」を0.789に近づけることができる

とは思いますが、1株のみ応募した株主にとっては、「買い付け株式数÷応募株式数」は0か100かしかないわけです。

その応募株主からは買い付けることにした方が、割合は0.789に近いからその応募株主からは買い付けるべきだ、

という考え方(調整方法)を実務上は致し方なく行うしかないのかもしれません。

それもまた現実世界の「あん分比例の方式」なのかもしれません。

いずれにせよ、他の応募株主は買付割合が0.789に非常に近い数値の中、その応募株主だけは買付割合が100%、

という状態になってしまうのだけは確かであるわけです。

しかし、それが「あん分比例」でしょうか。

A tender offer is a type of negotiated transaction, in which a buyer is

one and a seller is all shareholders.

公開買付というのは、相対取引の一類型なのです。

それも、買い手は1人で売り手は全株主という相対取引です。

The number rounded off doesn't represent priority.

四捨五入された数は、優先順位を表しません。

ここ3日間のコメントに一言だけ追記します。

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月15日(月)

http://citizen.nobody.jp/html/201602/20160215.html

まず、2016年2月13日(土)のコメントと2016年2月15日(月)のコメントの訂正から行います。

コメントで、有形固定資産に関して”残存価額”と書きましたが、これは全て「未償却残高」の間違いです。

”残存価額”は全て「未償却残高」に訂正して下さい。

>それで、直近の決算日である2015年6月30日現在のビルの残存価額が2015年10月31日時点でゼロになるよう、

↓

それで、直近の決算日である2015年6月30日現在のビルの未償却残高が2015年10月31日時点でゼロになるよう、

>なぜなら、賃借料金は減価償却費や残存価額から決まるわけではなく、賃借人と賃貸人の合意により決まるからです。

↓

なぜなら、賃借料金は減価償却費や未償却残高から決まるわけではなく、賃借人と賃貸人の合意により決まるからです。

>いずれにせよ、貸借対照表価額と減価償却期間や残存価額とは、理論上は実は関係はない、

↓

いずれにせよ、貸借対照表価額と減価償却期間や未償却残高とは、理論上は実は関係はない、

>とは言うものの、貸借対照表価額と減価償却手続きにおける残存価額とは何の関係もない、というわけではありません。

↓

とは言うものの、貸借対照表価額と減価償却手続きにおける未償却残高とは何の関係もない、というわけではありません。

>「どんなに収益性が高いことが分かっていようと(十分なキャッシュ・フローが確定していようが)、

>資産の貸借対照表価額は法人税法上の減価償却手続きにおける残存価額を上回ってはならない。」

↓

「どんなに収益性が高いことが分かっていようと(十分なキャッシュ・フローが確定していようが)、

資産の貸借対照表価額は法人税法上の減価償却手続きにおける未償却残高を上回ってはならない。」

>ある資産の残存価額が貸借対照表価額となるのは、企業会計からの要請に過ぎません。

↓

ある資産の未償却残高が貸借対照表価額となるのは、企業会計からの要請に過ぎません。

>「資産の収益性が高いことが分かっている場合(十分なキャッシュ・フローが確定している場合)」は、

>法人税法上の減価償却手続きに従った資産の価額(残存価額)を貸借対照表価額とすればよい、

↓

「資産の収益性が高いことが分かっている場合(十分なキャッシュ・フローが確定している場合)」は、

法人税法上の減価償却手続きに従った資産の価額(未償却残高)を貸借対照表価額とすればよい、

>基本的には法人税法の規定に従って減価償却を行った資産の価額(他の言い方をすれば残存価額)を貸借対照表価額とするべきである、

↓

基本的には法人税法の規定に従って減価償却を行った資産の価額(他の言い方をすれば未償却残高)を貸借対照表価額とするべきである、

残存価額とは、減価償却が終わった後の有形固定資産の価額のこと(減価償却は行われない部分のこと)であり、

未償却残高とは、有形固定資産の取得原価のうち減価償却をまだ行っていない価額のことです。

日商簿記3級レベルの用語を間違えてしまいました。

言い訳になりますが、減価償却手続きにおいて、有形固定資産の残存価額という考え方は全く論理的でないと思っています。

一般的な設定としては、”有形固定資産の残存価額は取得原価の1割”といった形で残存価額が設定されているかと思いますが、

1割というのは一体何を表しているのか、という話になるわけです。

”有形固定資産の取得原価の1割”というのは、処分可能価額を表すわけでありませんし、

費用化するのには適さない金額を表すわけでもありませんし、

損金算入を認めるわけにはいかない価額というわけでもありません。

「減価償却手続き」と呼ばれる手続きを所与のこととするならば、

端的に言えば、減価償却の対象は取得原価の全額である、と考えるだけのことではないでしょうか。

1割という割合にも何の根拠もありませんし、そもそも残存価額という考え方にも何の意味合いもないわけです。

減価償却により資産の価値を減少させるというのなら、なぜ残存価額は価値が減少しないのでしょうか。

また、有形固定資産の価額が残存価額となった後でも、有形固定資産は引き続き収益を獲得できます。

残存価額は費用化しないまま収益を獲得し続けるというのは、費用・収益対応の原則には反しないのでしょうか。

では、残存価額に対して減損処理を行う、という考え方はあるでしょうか。

それとも、残存価額は減損会計の対象ではないのでしょうか。

残存価額とは言いますが、勘定科目名は有形固定資産であり、りっぱに資産勘定を構成しているかと思いますが。

貸借対照表上の資産の価額は、「将来の損金算入可能価額」を表しているだけです。

資産の今現在の価値を表しているわけではないのです。

確かに、残存価額が付いているその有形固定資産を譲渡なり除却なりすれば、結果的には残存価額が法人税法上損金算入されます。

しかし、そのことを是とするならば、今度は、減価償却手続きそのものを否定せねばならないのでしょう。

譲渡も行っていないのになぜ取得原価が法人税法上損金算入されるのだ、という話になるわけです。

有形固定資産は所有し続けているではないか、という話になるわけです。

譲渡を行い資産の所有権が移転したから取得原価は損金算入されるのではないでしょうか。

ただ、現代会計では、資産を所有しているだけで収益を獲得できることを理論上所与のことしていますので、

減価償却手続きが定められているわけです。

ですので、減価償却手続きにおけるこの”残存価額”と呼ばれるものの位置付けが極めて意味不明であるわけです。

取得価額の1割だけは、譲渡や除却を行った時のみ損金算入される、というのは全く意味不明であるわけです。

他の言い方をすれば、取得価額の9割は譲渡も除却も行わなくても損金算入されるが、

取得価額の1割は譲渡や除却を行わなければ損金算入されない、というのは全く論理的ではないでしょう。

取得価額を損金算入される部分と損金算入されない部分とに分けられるでしょうか。

2008年改正前エンジェル税制では、株式譲渡益の金額を半分に圧縮する、という税務上の優遇措置がありました。

以前のコメントで、1つの益金項目である株式譲渡益を、課税される部分と課税されない部分とに分けられるでしょうか、

と私は書きました。

株式譲渡益は、課税される部分と課税されない部分とには分けられません。

同様に、取得原価も、損金算入される部分と損金算入されない部分とには分けられないのです。

益金や損金は言葉です。

計算ではありません。

益金や損金を、単なる金額とみなすならば、半分に圧縮すると考えたり次期に繰り越すと考えたり、

譲渡を行わなくても損金算入できる部分と譲渡を行わなければ損金算入できない部分とに分けられると考えたりすることができる、

というだけなのです。

しかし、その考え方は間違いです。

益金や損金は分けられないものなのです。

現代会計では、益金や損金を分けられると考えたり足し合わせることができると考えたりします。

納税は、1取引毎ではなく、1年間という期間を区切って年に1回納税する、という現代会計における実務上の要請から、

益金は益金同士足し合わせ、そして損金は損金同士を足し合わせる、という「計算」が実務上不可避的に発生してしまいます。

益金や損金を、単なる金額であると見なさざるを得ない場面が現実には生じます。

そうでなければ納税ができないからです。

しかし、本来的な考え方を言えば、益金や損金は決して数字や計算ではありません。

益金は益金で分けることも足すこともできない独立した1項目であり、

損金は損金で分けることも足すこともできない独立した1項目なのです。

現代会計では、確かに益金も損金も単なる金額であり単なる数字だと見なさざるを得ないとは思います。

しかし、一旦そう考えてしまうと、数字ならば半分にすることができるのではないか、という考え方が出てきたり、

次期に繰り越すということができるのではないか、という考え方が出てきたり、

取得原価を2つに分けることができるのではないか、という考え方が出てきたりするわけです。

考えてみれば、減価償却手続きも、単一の有体物であるはずのある1つの有形固定資産の取得原価を、

50分割したり30分割したり6分割したりしているわけです。

これも、取得原価を単なる金額、単なる数字と見なしているからこそできる考え方なのです。

その延長線上に、残存価額という考え方もあるのかもしれません。

取得原価というある数字を、まず減価償却を行う部分と減価償却を行わない部分とにわけ、

そして、減価償却を行う部分をさらに50分割したり30分割したり6分割したりするわけです。

現代会計では、益金も数字、損金も数字、株式譲渡益も数字、取得原価も数字、と見なさざるを得ないので、

残存価額という考え方も減価償却手続きという考え方も理論上はあり得るのだ、と考えるしかないのかもしれません。

砕けた言い方をすれば、減価償却手続きがありなら残存価額もあり、となってしまうのかもしれません。

減価償却手続きに関する説明が長くなってしまいましたが、未償却残高のことを、

”貸借対照表に償却されずに残っている取得価額のことだ”というふうにイメージ・理解し捉えていましたので、

2016年2月13日(土)のコメントと2016年2月15日(月)のコメントでは未償却残高のことを間違えて残存価額と書いてしまいました。

本来的には残存価額という考え方はない、ということも指摘しつつ、改めて、

基本的には法人税法の規定に従って減価償却を行った資産の価額(他の言い方をすれば未償却残高)を貸借対照表価額とするべきである、

という点を強調したいと思います。

{kind=link}

{kind=link}