2016年2月21日(日)

ここ8日間のコメントに一言だけ追記します。

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月15日(月)

http://citizen.nobody.jp/html/201602/20160215.html

2016年2月16日(火)

http://citizen.nobody.jp/html/201602/20160216.html

2016年2月17日(水)

http://citizen.nobody.jp/html/201602/20160217.html

2016年2月18日(木)

http://citizen.nobody.jp/html/201602/20160218.html

2016年2月19日(金)

http://citizen.nobody.jp/html/201602/20160219.html

2016年2月20日(土)

http://citizen.nobody.jp/html/201602/20160220.html

>では、「1947年(昭和22年)法人税法」ではこれらの取り扱いはどうなっているであろうか、と考えているところです。

>交際費が損金不算入であるのは間違いないわけですが。

と書きました。

会社が行う現金支出の中で、損金不算入である費用として特に有名なのが、交際費と寄付金であるわけです。

交際費と寄付金の取り扱いに関しては、

国税庁のホームページにも「タックスアンサー(よくある税の質問)」として詳細な解説が載っています。

寄附金

ttps://www.nta.go.jp/taxanswer/hojin/houji306.htm

交際費

ttps://www.nta.go.jp/taxanswer/hojin/houji305.htm

実務上は、交際費も寄付金も損金不算入ということで、その点については意見は分かれないかと思います。

現行法人税法と「1947年(昭和22年)法人税法」とでは、損金と益金に関する基本概念は同じなのであろうと思います。

端的に言えば、「収益を獲得するために必要な現金支出は損金である。」という基礎概念が法人税法にはあるわけです。

逆から言えば、「収益の獲得とは無関係な現金支出は損金不算入である。」という基礎概念が法人税法にはあるわけです。

この基礎概念は、現行法人税法と「1947年(昭和22年)法人税法」とで同じであると思います。

昨日の「3大固定費」と「3K」で言えば、次のような考え方になるわけです。

会社が従業員(被雇用者)を雇うことは商取引を行う上で必要なことである、との考えから、

給与を支払うのは収益の獲得には必要である(給与を支払わなかったならば収益を獲得できない)、

ということを根拠として、給与は法人税法上損金であるわけです。

負債による資金調達は会社が商取引を行う上で必要なことである、との考えから、

借入金の利息を支払うのは収益の獲得には必要である(利息を支払わなかったならば収益を獲得できない)、

ということを根拠として、支払利息は法人税法上損金であるわけです。

会社が有形固定資産を取得し、従業員(被雇用者)が事務室として使用したり、

製品製造のため稼動させることは会社が商取引を行う上で必要なことである、との考えから、

会社が有形固定資産を取得することは収益の獲得に必要である(有形固定資産を取得しなかったならば収益を獲得できない)、

そしてさらに、有形固定資産の取得原価は耐用年数に渡って規則的に期間配分する方が収益と費用との対応関係は取れる、

ということを根拠として、減価償却費は法人税法上損金であるわけです。

会社が交通費を負担し従業員(被雇用者)が地理的に移動することは商取引を行う上で必要なことである、との考えから、

交通費を支払うのは収益の獲得には必要である(交通費を支払わなかったならば収益を獲得できない)、

ということを根拠として、交通費は法人税法上損金であるわけです。

会社が広告宣伝活動を行うことは商取引を行う上で必要なことである、との考えから、

広告宣伝費を支払うのは収益の獲得には必要である(広告宣伝費を支払わなかったならば収益を獲得できない)、

ということを根拠として、広告宣伝費は法人税法上損金であるわけです。

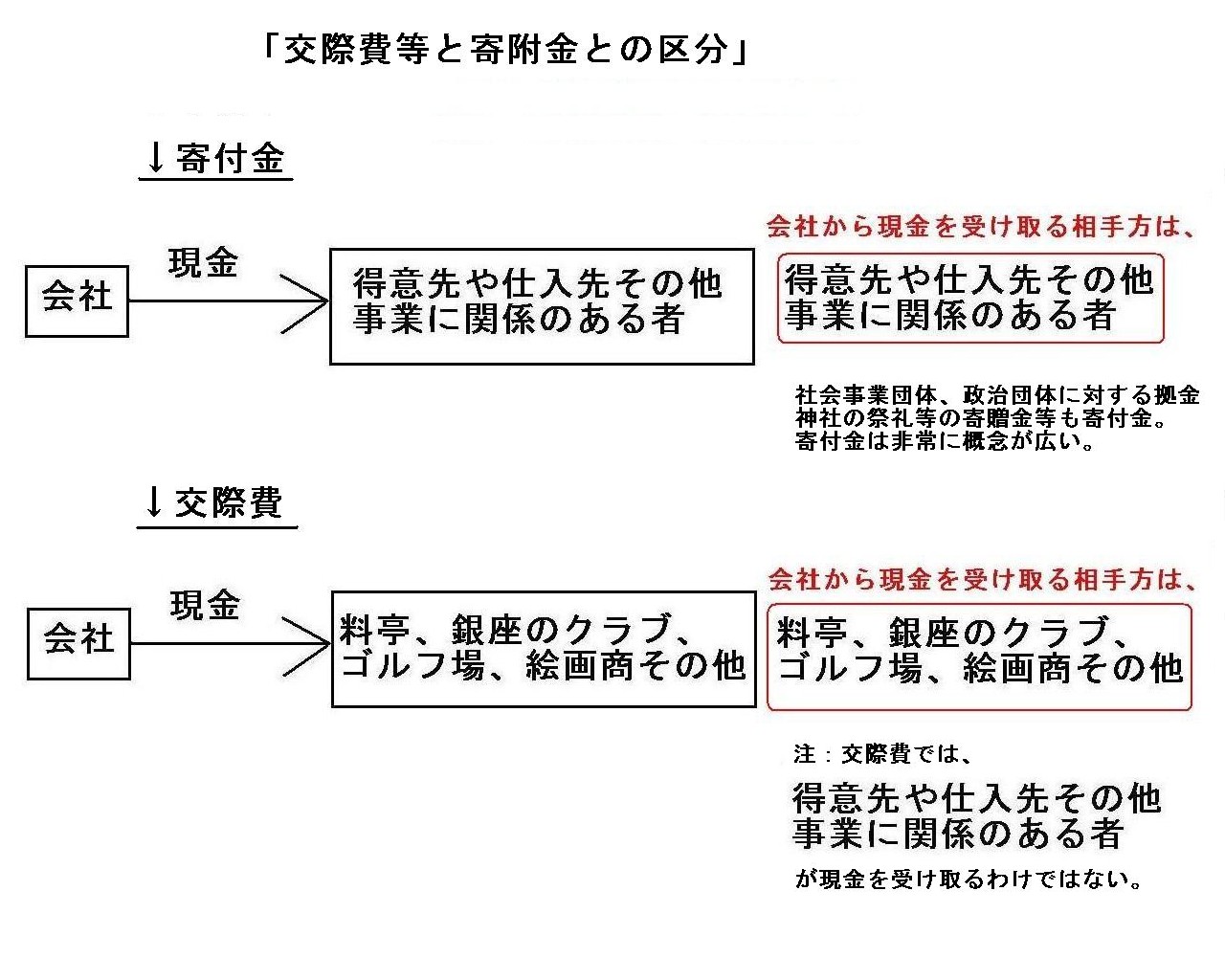

「交際費等と寄附金との区分」

実は区分としては、基本的には、寄付金一本だと思います。

”法人税法に定義される損金ではない現金支出”は全て寄付金、という考え方になると思います。

ただ、ここでは寄付金の中に「交際費」という区分を敢えて設けて考えているわけです。

では、「寄付金」と「交際費」はどのように違うのかと言いますと、

端的に言えば、「会社が現金を支払う相手」が違うのです。

得意先や仕入先その他事業に関係のある者に対し会社が直接現金を支払った場合は寄付金、

その人達に対する接待を行うために会社が料亭やクラブやゴルフ場に現金を支払った場合は交際費、

という違い・区分があるわけです。

社会事業団体、政治団体に対する拠金、神社の祭礼等の寄贈金といった、

事業に直接関係のない者に対して会社が現金を支払うことも、結局「寄付金」という定義になりますので、

本質的には、「寄付金」を「寄付金」と「交際費」とに区分する必要性はあまりない(明瞭な違いは乏しい)のかもしれませんが、

敢えて「交際費」を定義するならば、以上のような説明になると思います。

条文はまだ読んでいませんが、「1947年(昭和22年)法人税法」では寄付金のみが定義されているのだろうと思います。

交際費の定めが法人税法に初めて設けられたのは、推測ですが、「1965年(昭和40年)改正法人税法」からなのかもしれません。

No.5260 交際費等と広告宣伝費との区分

ttps://www.nta.go.jp/taxanswer/hojin/5260.htm

簡単に言えば、「一般消費者に対する宣伝的効果を意図した現金支出」は広告宣伝費となるわけです。

接待であれば、会社が接待をしている相手のみに接待の効果が及びますので、交際費となるわけです。

ただ、この点も非常に判定が難しい部分があるかと思います。

顧客を接待するという場合、会社は接待相手からの今後の受注を期待して接待をするわけです。

それは、「接待は、その後会社が収益を獲得するという効果を意図して行われる。」という意味でしょう。

その接待を行ったことにより、すなわち、接待を行うための現金支出を行ったことにより、

会社はその後収益を獲得するという効果を得られるわけです。

それは一般消費者に対する広告宣伝の場合と何が違うのか、という話になるわけです。

広告宣伝費が損金なら、収益獲得を目的とした接待費用も販売の実現に寄与する費用の一種ということで損金であるべきだ、

という考え方になるわけです。

「No.5260 交際費等と広告宣伝費との区分」には、

>金銭や物品などを贈与した場合に、それが寄附金になるのかそれとも交際費等になるのかは、

>個々の実態をよく検討した上で判定する必要があります。

と書かれています。

しかし、理論上はともかく、実務上は、その現金支出が寄付金になるのか交際費になるのかは相対的には重要ではありません。

なぜなら、どちらも損金不算入だからです。

実務上問題となるのは、「その現金支出は寄付金(交際費)になるのか販売の実現に寄与する費用(損金)になるのか?」なのです。

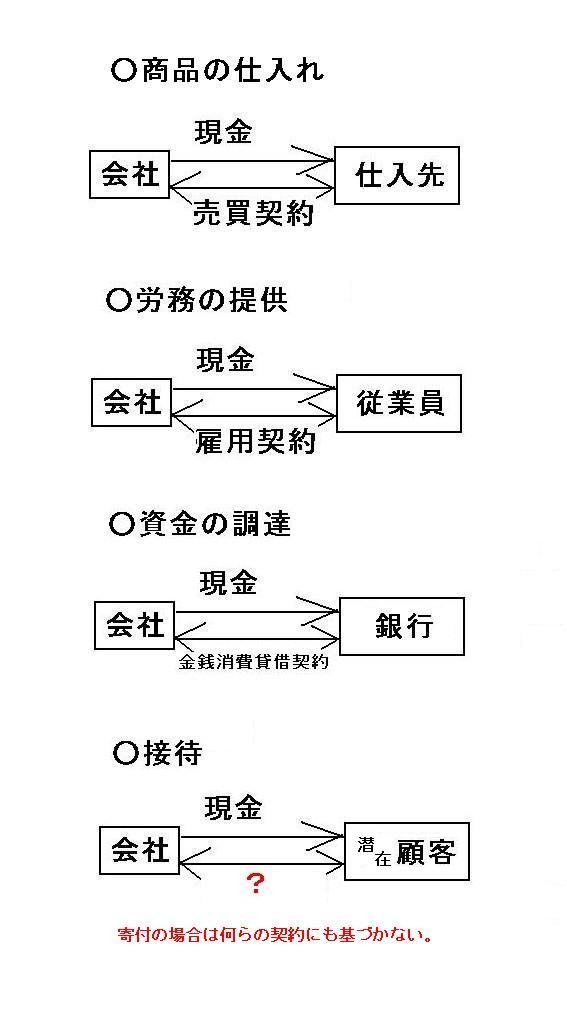

「契約に基づいていれば損金、契約に基づいていなければ損金不算入。」

会社が行う寄付金以外の現金支出は全て、契約に基づいています。

しかし、寄付金は契約に基づいてはいないのです。

法人税法は、「その現金支出は何の対価の支払いなのか?」を事前に明確にするよう、会社に求めているのだと思います。

「何の対価なのか」は契約で明らかになるわけです。

顧客に対し接待を行うに際し、顧客と接待に関する契約は締結しないでしょう。

ですから、接待のための現金支出は寄付金(交際費)、すなわち、損金不算入なのです。

Difference between a donation and an entertainment expense.

寄付金と交際費の相違点

Based on which contract did a company pay cash to the other party?

どの契約に基づいて、会社は相手方に現金を支払ったのですか?

A contract justifies a cash expenditure as a dedecutible expense.

契約が現金支出を損金算入可能費用として正当化するのです。

A company pays cash without reason, that's a donation.

会社は理由もなく現金を支払った、それが寄付金です。

Why is a donation like Coca-Cola?

Because both are "No reason."

寄付金とかけてコカ・コーラととく。その心は?

どちらも「No Reason」です。

A contract requires the other party.

No one can make a contract alone.

契約には、相手が必要です。

誰も、自分一人だけで契約を締結することはできないのです。

{kind=link}

{kind=link}