2016年2月22日(月)

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月15日(月)

http://citizen.nobody.jp/html/201602/20160215.html

2016年2月16日(火)

http://citizen.nobody.jp/html/201602/20160216.html

2016年2月17日(水)

http://citizen.nobody.jp/html/201602/20160217.html

2016年2月18日(木)

http://citizen.nobody.jp/html/201602/20160218.html

2016年2月19日(金)

http://citizen.nobody.jp/html/201602/20160219.html

2016年2月20日(土)

http://citizen.nobody.jp/html/201602/20160220.html

2016年2月21日(日)

http://citizen.nobody.jp/html/201602/20160221.html

昨日のコメントで、次のように書きました。

>では、「寄付金」と「交際費」はどのように違うのかと言いますと、

>端的に言えば、「会社が現金を支払う相手」が違うのです。

>得意先や仕入先その他事業に関係のある者に対し会社が直接現金を支払った場合は寄付金、

>その人達に対する接待を行うために会社が料亭やクラブやゴルフ場に現金を支払った場合は交際費、

>という違い・区分があるわけです。

そして、「交際費等と寄附金との区分」という図を昨日描いたかと思います。

この図を叩き台として、「寄付金」と「交際費」についてもう少しだけ考えたいと思います。

「寄付金」と「交際費」の差異についての基本概念はこの図で正しいとは思うのですが、

もう少し細かく見ていくと、さらに議論が深まります。

今日は、「得意先や仕入先その他事業に関係のある者に対し会社が直接現金を支払う場合」について考えてみたいと思います。

昨日も書きましたように、「得意先や仕入先その他事業に関係のある者に対し会社が直接現金を支払う場合」は、

法人税法上は寄付金という取り扱いになり、損金不算入という取り扱いになるわけです。

ただ、この点について細かく見ていくと、

「得意先や仕入先その他事業に関係のある者に対し会社が直接現金を支払う場合」も寄付金(損金不算入)とは言い切れない場合が

実はあるのです。

結論を先に端的に言えば、「得意先や仕入先その他事業に関係のある者」が自然人(個人事業)の場合はやはり寄付金なのですが、

「得意先や仕入先その他事業に関係のある者」が法人の場合は寄付金とは言い切れない場合があるのです。

本質部分を浮き彫りにするために、また、取引(形態)を類型化するために、

「会社が商品を売る場合(会社が売り手の場合)」と「会社が商品を買う場合(会社が買い手の場合)」に分けて考えてみました。

この分類はそれぞれ、「接待相手が買い手の場合」と「接待相手が売り手の場合」に該当します。

また、ここでは”接待”とは書きましたが、今日の論点は料亭等でのおもてなしの場合ではなく、

「会社が直接現金を支払う」という場合について考えています。

ここでの「接待相手」とは、「現金の支払い相手」という意味です。

それでは、「会社が売り手の場合」と「会社が買い手の場合」に分けて図を描き、解説を書きましたので、

参考にしていただければと思います。

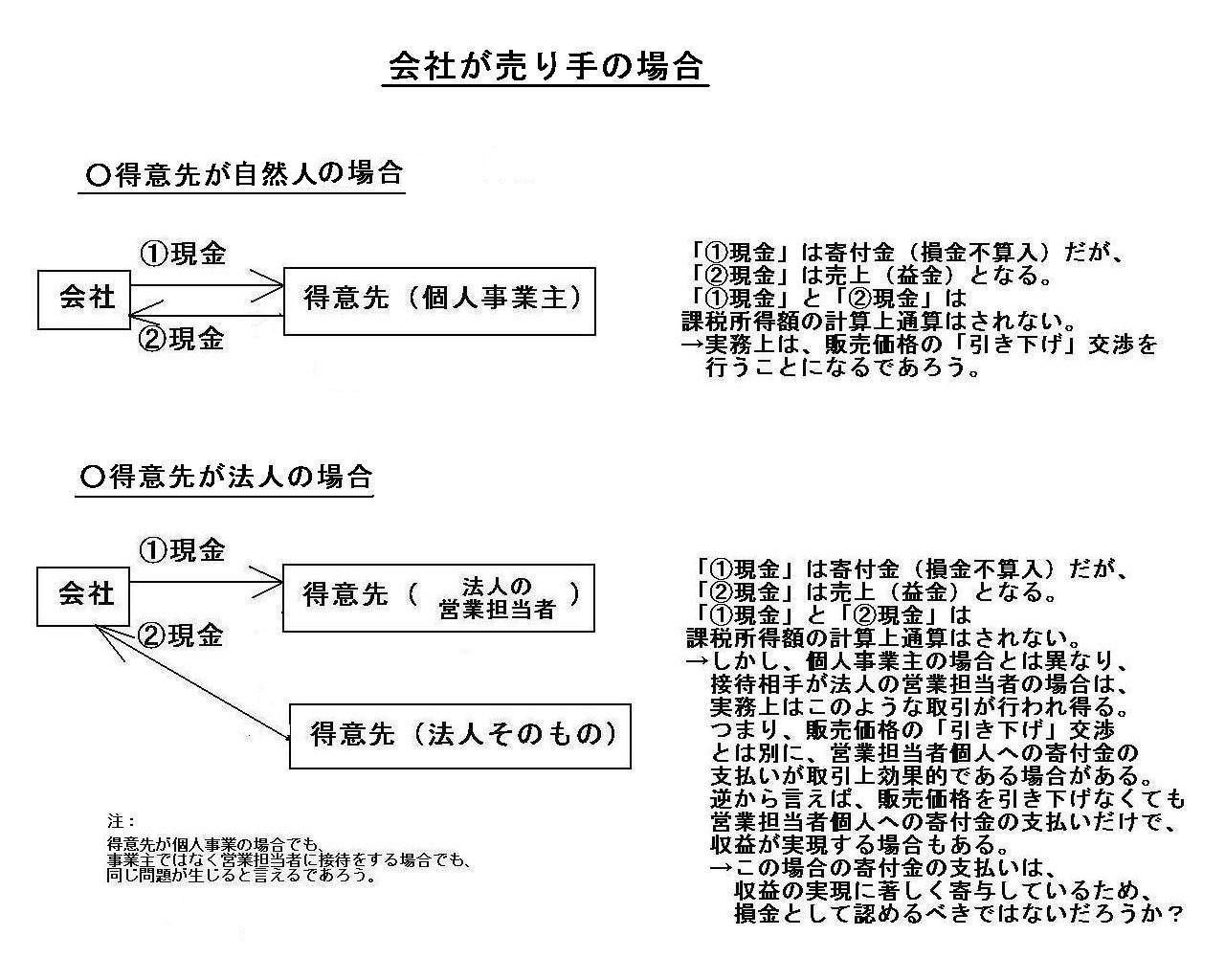

「会社が売り手の場合」

「①現金」は寄付金(損金不算入)だが、「②現金」は売上(益金)となる。

「①現金」と「②現金」は課税所得額の計算上通算はされない。

→実務上は、販売価格の「引き下げ」交渉を行うことになるであろう。

「①現金」は寄付金(損金不算入)だが、「②現金」は売上(益金)となる。

「①現金」と「②現金」は課税所得額の計算上通算はされない。

→しかし、個人事業主の場合とは異なり、接待相手が法人の営業担当者の場合は、実務上はこのような取引が行われ得る。

つまり、販売価格の「引き下げ」交渉とは別に、営業担当者個人への寄付金の支払いが取引上効果的である場合がある。

逆から言えば、販売価格を引き下げなくても営業担当者個人への寄付金の支払いだけで、収益が実現する場合もある。

→この場合の寄付金の支払いは、収益の実現に著しく寄与しているため、損金として認めるべきではないだろうか?

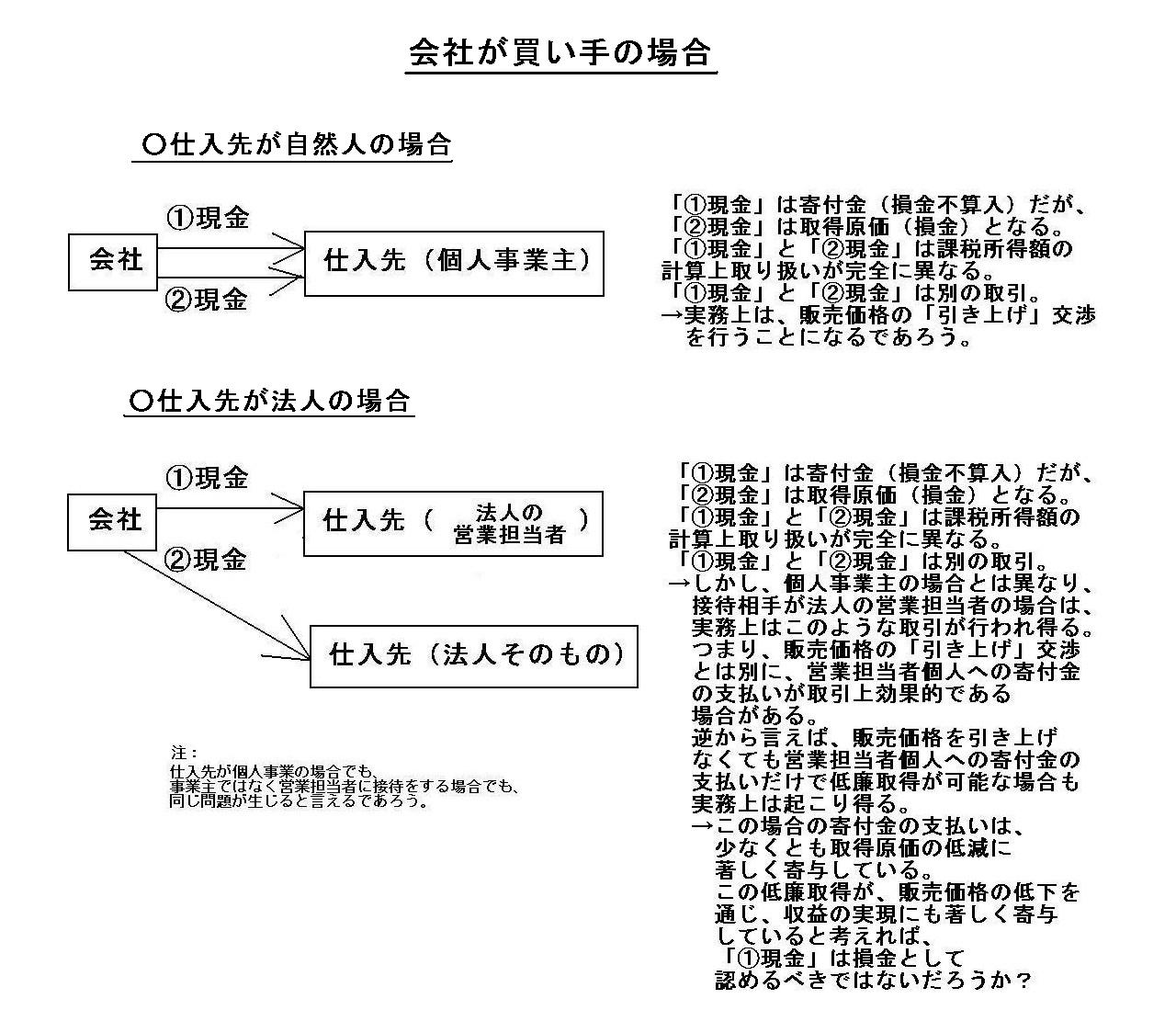

「会社が買い手の場合」

「①現金」は寄付金(損金不算入)だが、「②現金」は取得原価(損金)となる。

「①現金」と「②現金」は課税所得額の計算上取り扱いが完全に異なる。

「①現金」と「②現金」は別の取引。

→実務上は、販売価格の「引き上げ」交渉 を行うことになるであろう。

「①現金」は寄付金(損金不算入)だが、「②現金」は取得原価(損金)となる。

「①現金」と「②現金」は課税所得額の計算上取り扱いが完全に異なる。

「①現金」と「②現金」は別の取引。

→しかし、個人事業主の場合とは異なり、 接待相手が法人の営業担当者の場合は、実務上はこのような取引が行われ得る。

つまり、販売価格の「引き上げ」交渉とは別に、営業担当者個人への寄付金の支払いが取引上効果的である場合がある。

逆から言えば、販売価格を引き上げなくても営業担当者個人への寄付金の支払いだけで低廉取得が可能な場合も実務上は起こり得る。

→この場合の寄付金の支払いは、少なくとも取得原価の低減に著しく寄与している。

この低廉取得が、販売価格の低下を通じ、収益の実現にも著しく寄与していると考えれば、

「①現金」は損金として認めるべきではないだろうか?

From a viewpoint of what you call an entertainment,

whether a guest is a

natural person or a juridical person is decisively different.

いわゆる接待という観点から見ると、接待相手が自然人なのか法人なのかは決定的に違うのです。

In case a guest is a vendee or a buyer.

接待相手が買い手の場合

In case a guest is a vendor or a seller.

接待相手が売り手の場合

In the Income Tax Act of 1899, there didn't exist Philip Kotler nor Michael

Porter.

But, in the Corporation Tax Act of today, there do exist both Philip

Kotler and Michael Porter.

It means that the Corporation Tax Act presupposes

the marketing theory and the management strategy.

In other words, the

Corporation Tax Act presupposes the aspect of management.

If you learn and

want to understand the Corporation Tax Act,

you must study not only the

provisions themselves but also the marketing and the strategy,

not to mention

accounting, I suppose.

This is only a suggestion, but the Income Tax Act of

1899 stands the opposite extreme.

The Income Tax Act of 1899 presupposes only

the aspect of law.

明治三十二年所得税法には、フィリップ・コトラーもマイケル・ポーターもいませんでした。

しかし、今日の法人税法には、フィリップ・コトラーもマイケル・ポーターもいるのです。

法人税法はマーケティング理論や経営戦略を前提にしている、ということです。

他の言い方をすれば、法人税法は経営上の態様を前提にしているのです。

法人税法を学び理解したいのなら、条文だけを勉強するのではなく、マーケティングや経営戦略についても勉強しなければなりません。

言うまでもなく、会計についても、だと思いますが。

参考までに言いますと、明治三十二年所得税法はこの対極に立っています。

明治三十二年所得税法は、法律上の態様のみを前提にしているのです。

{kind=link}

{kind=link}