2016年2月23日(火)

2016年2月23日(火)日本経済新聞 公告

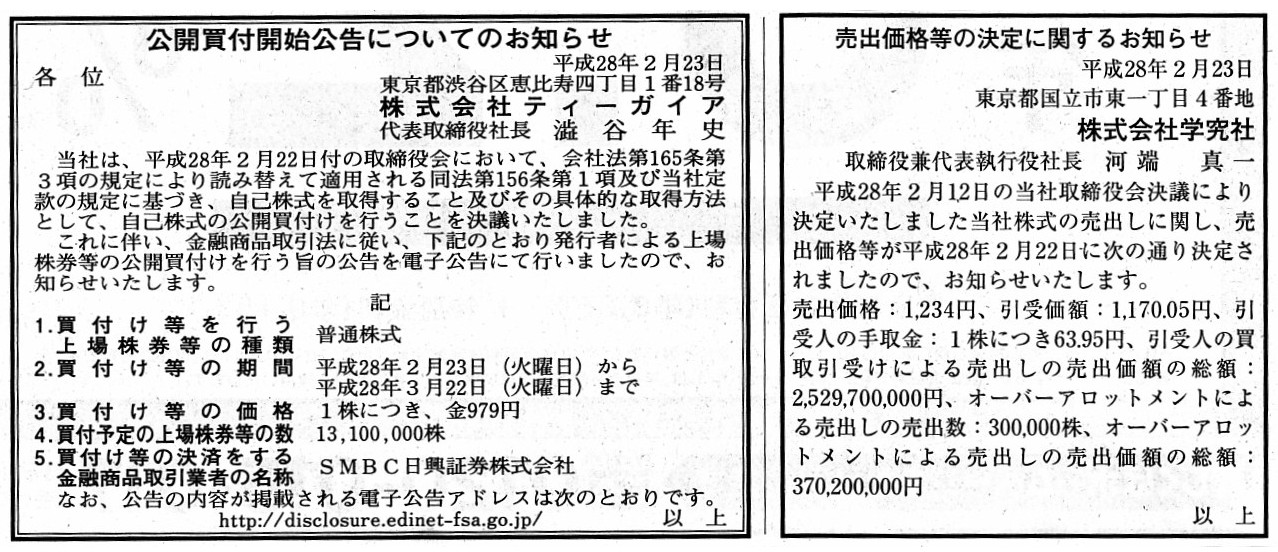

公開買付開始公告についてのお知らせ

株式会社ティーガイア

売出価格等の決定に関するお知らせ

株式会社学究社

(記事)

2016年2月22日(月)日本経済新聞 公告

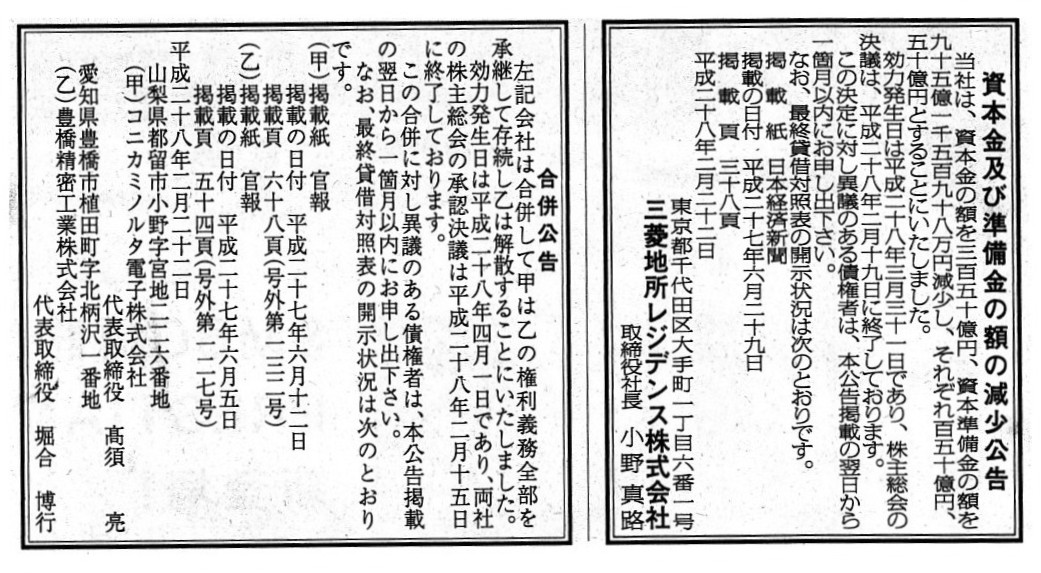

資本金及び準備金の額の減少公告

三菱地所レジデンス株式会社

合併公告

コニカミノルタ電子株式会社

豊橋精密工業化株式会社

(記事)

2016年2月19日(金)日本経済新聞 公告

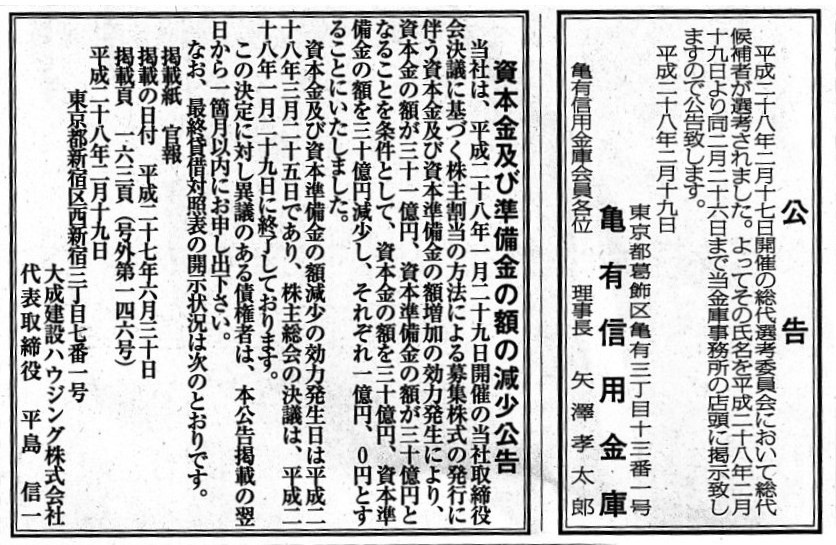

公告

亀有信用金庫

資本金及び準備金の額の減少公告

大成建設ハウジング株式会社

(記事)

2016年2月22日

株式会社ティーガイア

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://pdf.irpocket.com/C3738/TM54/oD9q/QWDt.pdf

2016年2月13日(土)

http://citizen.nobody.jp/html/201602/20160213.html

2016年2月14日(日)

http://citizen.nobody.jp/html/201602/20160214.html

2016年2月15日(月)

http://citizen.nobody.jp/html/201602/20160215.html

2016年2月16日(火)

http://citizen.nobody.jp/html/201602/20160216.html

2016年2月17日(水)

http://citizen.nobody.jp/html/201602/20160217.html

2016年2月18日(木)

http://citizen.nobody.jp/html/201602/20160218.html

2016年2月19日(金)

http://citizen.nobody.jp/html/201602/20160219.html

2016年2月20日(土)

http://citizen.nobody.jp/html/201602/20160220.html

2016年2月21日(日)

http://citizen.nobody.jp/html/201602/20160221.html

2016年2月22日(月)

http://citizen.nobody.jp/html/201602/20160222.html

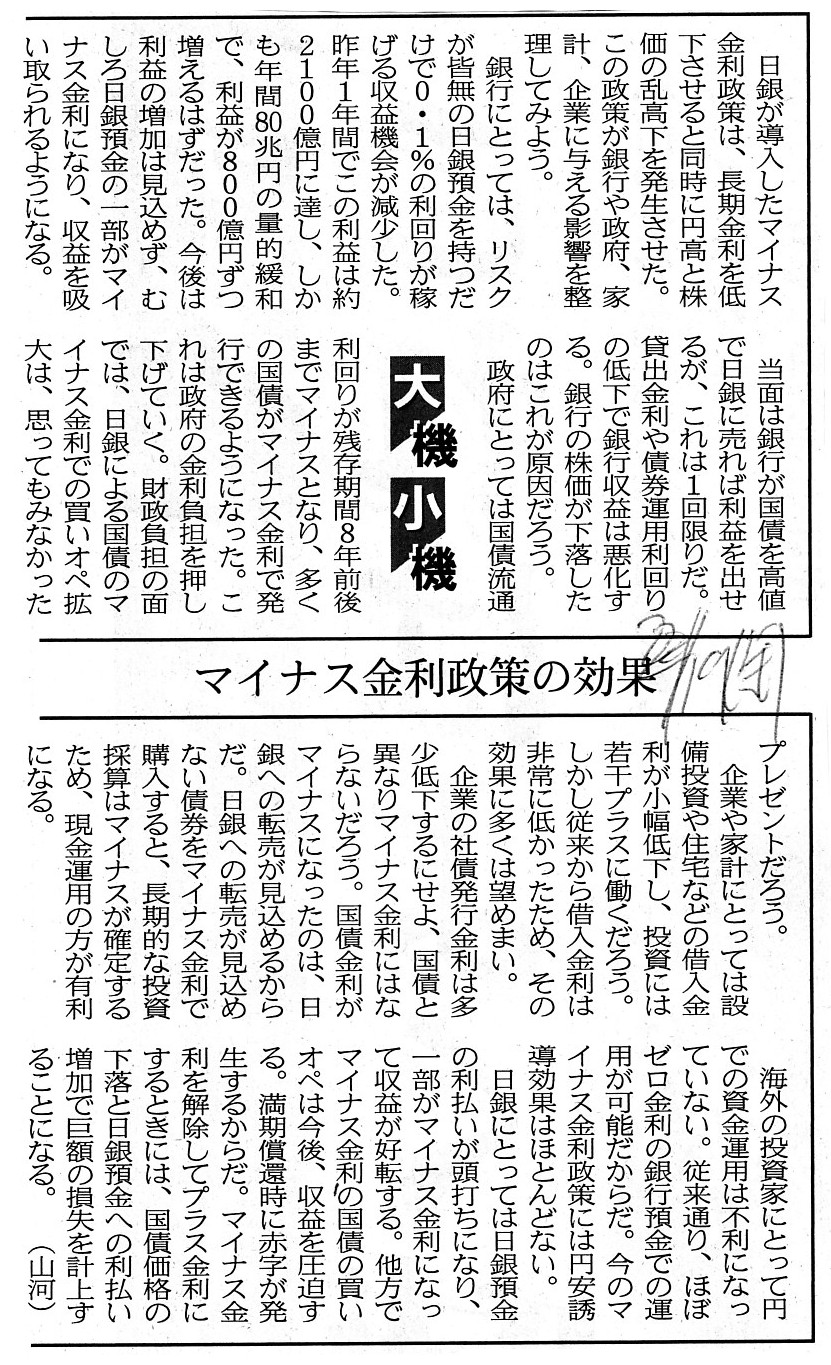

2016年2月19日(金)日本経済新聞 大機小機

マイナス金利政策の効果

(記事)

紹介しておいてこんなことを言うのもなんですが、どのようなことを言わんとしているのだろうか、

と首をかしげたくなる内容が多いかとは思います。

ただ、「金利」全般についていろいろと気付かせてくれる内容になっているのかもしれないな、と思います。

この記事の内容に1点だけコメントしますと、「マイナス金利」の導入の政府に与える影響として、記事には、

>財政負担の面では、日銀による国債のマイナス金利での買いオペ拡大は、思ってもみなかったプレゼントだろう。

と書かれています。

日銀や金融政策や財政政策については特にコメントはしませんが、

日銀による国債の買いオペと聞いて、ふとあることが頭に思い浮かびました。

金利がプラスの場合、政府は「誰が国債を保有していようが国債の保有者に対し」利息を支払わなければならないわけです。

買いオペが実施する前、ある銀行が国債を保有していたとしたら、政府はその銀行に対し利息を支払わなければならないわけです。

そして、買いオペが実施された後は、日銀が国債を保有することになるわけですが、

すると今度は、政府は日銀に対し利息を支払わなければならないわけです。

では、金利がマイナスの場合は、どうなるでしょうか。

民法の教科書を読みますと、「債権の消滅原因」として、「相殺」が書かれています。

「相殺」とは、「債権者と債務者とが相互に同種類の債権を有する場合に、それらを対当額において消滅させること」です。

現行民法上は、「相殺」は、両債権が相殺適状にあれば、一方的な意思表示で行うことができる、と定められているようですが、

法理的にはやはり、お互いの合意により「相殺」を行うようにしなければならないと思います。

経済的な話をすると、「相殺」を行うことは債権者にとって少なくとも不利ではないと思います。

なぜなら、債務者が債務不履行を起こすということは、債務者が法人であれ自然人であれ、

債権者にとって期日に債務の全額が弁済されるわけではないからです。

しかし、「相殺」の場合は、債権者にとって、債務者が期日に債務の全額を弁済したことと同じ効果を生じさせることができるわけです。

その上、債権者が債務者に対して負っていた債務に利息が付く場合などは、「相殺」によりその利息も支払わなくてよくなります。

経済的に判断すると、債務者に債務不履行を起こされるくらいなら、債権者は「相殺」に合意をした方が有利なのです。

現行民法上は、「相殺」は一方的な意思表示で行うことができる、とのことですが、

その理由は「相殺」は債権者にとって有利だからなのかもしれません。

それで、この「相殺」の考え方を参考にしますと、マイナス金利の債券というのは、始めから「相殺」を行える状態にある、

という言い方ができるように思います。

「マイナス金利の債券」を、債権と債務の複合体だと整理すれば、やはり債権と債務の「相殺」は行える、と考えられるでしょう。

「マイナス金利の債券」では、債権と債務の「相殺」は法律上は行えるのだが、

債券保有者は実際に期日に利息を支払い、そして発行者は実際に期日に元本の満額の償還を行う、ということを行うわけです。

”マイナスの金利”とだけ聞きますと、お金を貸した方が利息を支払うというのは全く意味不明だ、と思ってしまいますが、

債権と債務の複合している証券だ、というふうに整理すると、意味が分からなくはない気がします。

ただ、ここに1つの問題点があるようにも思えます。

「相殺」の要件は、簡単に言えば双方の債権がともに金銭債権であればよいわけです。

一方の金銭債権は売買代金債権、他方の金銭債権は貸金債権、という場合であっても相殺は行えるわけです。

ここで、「マイナス金利の債券」の場合は、元本部分に関する金銭債権と利息部分に関する金銭債権という違いこそあれ、

「同一の有価証券の発行・引受」から生じた金銭債権です。

極端に表現すれば、債権の発生原因は同じ、という言い方ができるように思います。

「ある1つの有価証券の発行・引受」が、債権の発生原因です。

それなのに、発行を行った者も債権者と債務者になり、引き受けた者も債権者と債務者になる、ということなどあるのでしょうか。

ある1つの取引の結果、一方が債権者になり、他方が債務者になる、それが取引であり債権債務関係ではないでしょうか。

考えてみますと、「相殺」を行えるのは、一方の金銭債権は売買代金債権、他方の金銭債権は貸金債権、といった具合に、

「異なる取引から生じた金銭債権」の場合だけなのではないでしょうか。

「ある1つの取引から生じた金銭債権」を相殺する、という考え方など、そもそもないのではないでしょうか。

つまり、「ある1つの取引からは債権債務関係は1つしか生じない。」、ということではないでしょうか。

別の言い方をすると、ある1つの取引からは、債権者1人、債務者1人、しか生じない、ということではないでしょうか。

「マイナス金利の債券」の場合は、1つの取引から、債権者2人、債務者2人、が生じているわけです。

ある1つの取引の結果、当事者の双方がそれぞれ金銭債権と金銭債務の両方を持つ、ということ自体がないわけです。

それは既に、「相殺」以前の話なのではないでしょうか。

この点について理解するため、昨日書きました図「会社が売り手の場合」と「会社が買い手の場合」をもう一度見てみて下さい。

「得意先や仕入先が自然の場合」が、ここでのポイントになります。

「会社が売り手の場合」、「①現金」は寄付金(損金不算入)だが、「②現金」は売上(益金)となり、

「会社が買い手の場合」、「①現金」は寄付金(損金不算入)だが、「②現金」は取得原価(損金)となるわけです。

これはどういうことかと言いますと、どちらの場合も、「①現金」と「②現金」は区別できない、ということなのです。

つまり、「商品の引渡し」という取引は1つのみであるわけですから、

どちらの場合も売買代金としては1つだけだと考えるしかないわけです。

売った側が売買代金の一部を買い手に支払うことはできませんし、買った側が売買代金を2回に分けて支払うことはできません。

仮にそのようなことを行った場合は、「①現金」と「②現金」は区別できませんので、

「商品の引渡し」以前の現金の授受は寄付金である、と見なさざるを得ないわけです。

「会社が売り手の場合」、「②現金」-「①現金」の金額が売上代金(益金)になる、という考え方はおかしいわけです。

また、「会社が買い手の場合」、「②現金」+「①現金」の金額が取得原価(損金)になる、という考え方はおかしいわけです。

「会社が売り手の場合」、差額のみを売上代金(益金)としたいのなら、会社は「①現金」を支払うべきではないのです。

また、「会社が買い手の場合」、「②現金」+「①現金」の金額を取得原価(損金)としたいのなら、

会社は「①現金」を支払うべきではなく、「商品の引渡し」の対価という形で合計金額を1度に支払うべきなのです。

そうしないと、どちらの場合も、「①現金」の位置付け・何の対価か、が明確ではなくなるわけです。

現代会計風に言うと、「会社が売り手の場合」、売上債権の金額が確定したのはいつのことでしょうか。

図で言えば、「①現金」の時ではなく、「②現金」を受け取るに至った時(商品の引渡しを行った時)ではないでしょうか。

また、「会社が買い手の場合」、仕入債務の金額が確定したのはいつのことでしょうか。

図で言えば、「①現金」の時ではなく、「②現金」を支払うに至った時(商品の引渡しを受けた時)ではないでしょうか。

どちらの場合も、「①現金」の説明が付かないわけです。

A negative interest rate is a kind of a donation.

マイナス金利は一種の寄付金です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}