2016年1月18日(月)

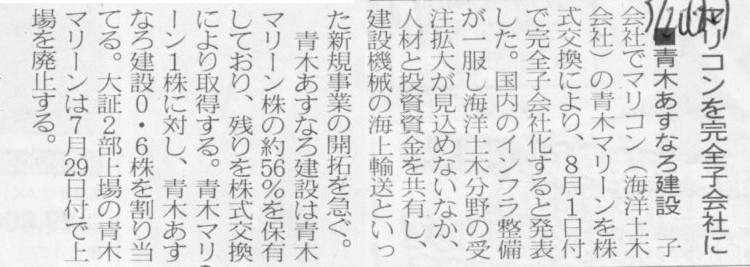

2013年3月20日(水)日本経済新聞

■青木あすなろ建設 マリコンを完全子会社に

(記事)

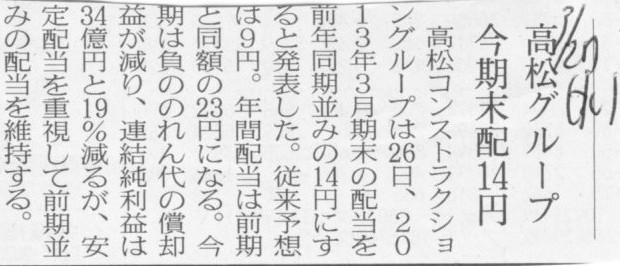

2013年3月27日(水)日本経済新聞

高松グループ 今期末配14円

(記事)

2013年3月19日

青木あすなろ建設株式会社

青木マリーン株式会社

青木あすなろ建設株式会社による青木マリーン株式会社の完全子会社化に関する株式交換契約締結のお知らせ

ttp://www.aaconst.co.jp/pdf/2012/pr130319-2.pdf

2013年3月19日

株式会社髙松コンストラクショングループ

連結子会社における株式交換(青木あすなろ建設株式会社による青木マリーン株式会社の完全子会社化)に関するお知らせ

ttp://www.takamatsu-cg.co.jp/ja/ir/pdf/20130319160824.pdf

沿革(株式会社髙松コンストラクショングループ)

ttp://www.aaconst.co.jp/company_003.html

>2001/12 民事再生法に基づく民事再生手続開始の申立(2002/9 手続きの終了)

↓

>2002/7 従来の資本金を100%減資、第三者割当増資による新株式の発行(資本金5億円)並びに高松建設(株)及び

小松建設工業(株)引受による15億円の新株予約権付社債の発行

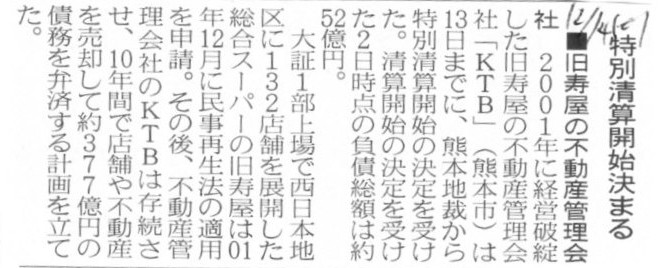

2013年12月14日(土)日本経済新聞

■旧寿屋の不動産管理会社 特別清算開始決まる

(記事)

帝国データバンク

2013/12/13(金)

不動産賃貸、元スーパー「壽屋」 株式会社KTB 特別清算開始決定受ける 負債50億円

ttp://www.tdb.co.jp/tosan/syosai/3862.html

>大半の有力物件は売却処分を終え、8月の株主総会で解散を決議し特別清算を申請していた。

と書いてありましたが。

KTB/元スーパー壽屋経営、特別清算で負債50億円

帝国データバンクによると、KTBは12月2日、熊本地裁から特別清算開始決定を受けた。負債は約50億円。

同社は1947年10月に化粧品・小間物販売業を目的に大分県で創業、1949年2月に壽屋の商号で法人改組した。

その後、2003年3月にカリーノへ、2011年11月にKTBへ商号を変更した。

大証一部・福証上場の九州最大手の総合スーパーストア「壽屋」として西日本地区に132店舗を展開、

連結子会社14社、持分法適用関連会社7社でグループを構成し、2002年2月期には年売上高約2022億円を計上していた。

しかし、競争激化などで次第に資金繰りが悪化し、2001年12月19日には熊本地裁へ民事再生法の適用を申請した。

関連会社や子会社を合併してスリム化を図るほか、旧壽屋店舗の不動産賃貸や売却を柱とする事業にシフトし、再生計画を遂行。

再生手続きは2005年12月に終結した。

その後も関連会社が手がける事業を譲渡するほか、2012年3月には所有する「カリーノ天文館」の不動産賃貸事業を

カリーノ天文館(熊本市中央区)に会社分割した。

同年4月にも各地に所有する不動産の賃貸、運営、管理に関する事業を安政町不動産管理へ会社分割するなどで再生を図っていたが、

民事再生法の適用申請時に未払賃金を肩代わりした国の外郭団体や、

鹿児島市内の複合ビル開発を支援していた機構への債務返済のメドが立たず、今回の措置となった。

所有する「カリーノ天文館」の不動産管理事業についても、

新設するカリーノ天文館不動産管理(熊本市中央区)へ会社分割する旨を9月20日付けで公告している。

(流通ニュース 2013年12月13日)

ttp://ryutsuu.biz/strategy/f121301.html

KTB破綻:特別清算開始決定、負債総額52億円

経営破綻した地場大手スーパーの旧寿屋から社名変更した不動産賃貸「KTB」(熊本市)が、

熊本地裁から特別清算開始決定を受けたことが分かった。負債総額は約52億9100万円の見通し。

帝国データバンク熊本支店によると、旧寿屋は1949年に法人化し、西日本地区に132店を展開。

ピーク時の90年2月期には売上高約2851億円だったが、競争激化などにより資金繰りが悪化。

2001年に熊本地裁に民事再生法の適用を申請した。

その後、旧店舗の賃貸・売却事業を柱に、03年にカリーノ、11年にはKTBと社名変更。再生手続きは05年に終結していた。

今年8月の株主総会で解散を決議し、今月2日に特別清算開始決定を受けたという。

(毎日新聞 2013年12月13日 19時09分)

ttp://mainichi.jp/select/news/20131214k0000m020039000c.html

2001年に経営破綻した大手スーパーの旧寿屋(現・KTB、熊本市)が、

熊本地裁から特別清算開始決定を受けたことが明らかになった。

代理人によると、負債総額は約52億9000万円にのぼる。今回の決定で、寿屋の破綻に伴う法的な処理が終了することになる。

寿屋は一時は連結売上高が3000億円を超える九州最大手で、01年ごろには約130店を展開していた。

しかし、競争激化などで経営不振に陥り、01年12月に民事再生法の適用を申請。傘下のスーパーをイオングループなどに譲渡し、

保有する不動産の賃貸や管理を中心に事業を行ってきた。12年にはカリーノ天文館(鹿児島市)など主要物件の事業を、

会社分割で切り離した。最終的に今年8月の株主総会で解散を決議。今月2日に特別清算の開始決定を受けた。

主な債権者は、民事再生法の適用申請時に未払い賃金を肩代わりした労働者健康福祉機構と、

鹿児島市内での複合ビル開発を支援していた民間都市開発推進機構という。

(読売新聞 2013年12月14日)

ttp://kyushu.yomiuri.co.jp/news/national/20131214-OYS1T00244.htm

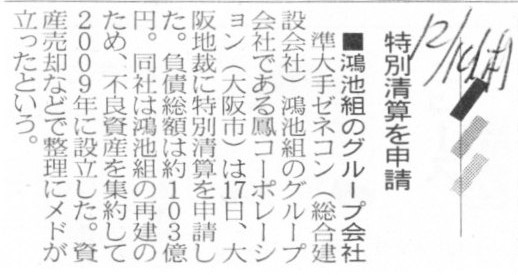

2013年12月19日(木)日本経済新聞

■鴻池組のグループ会社 特別清算を申請

(記事)

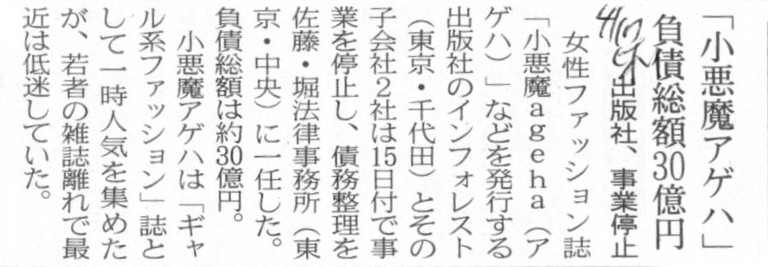

2014年4月17日(木)日本経済新聞

出版社、事業停止 負債総額30億円 「小悪魔アゲハ」

(記事)

2014年5月3日(土)日本経済新聞

インデックス破産手続きへ ゲーム制作

■アールインベストメントアンドデザイン 破産手続き開始

(記事)

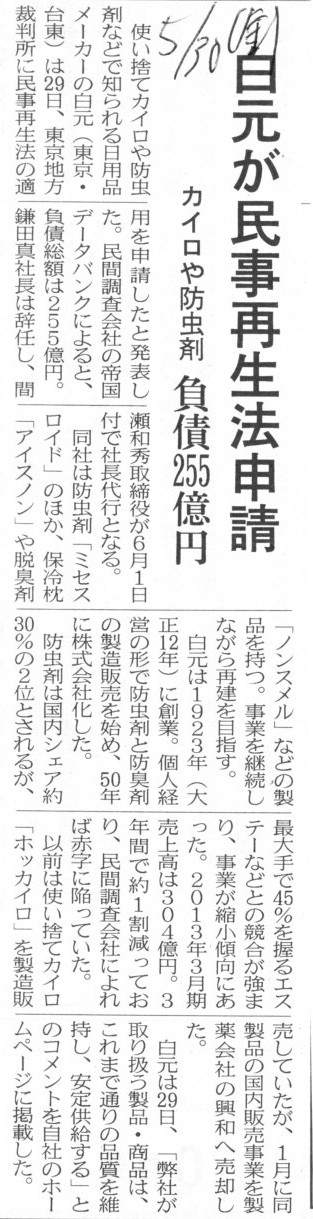

2014年5月30日(金)日本経済新聞

白元が民事再生法申請 カイロや防虫剤 負債255億円

(記事)

2014年7月5日(土)日本経済新聞

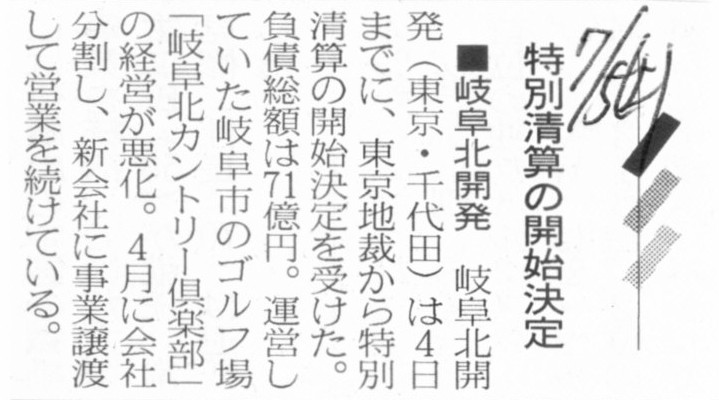

■岐阜北開発 特別清算の開始決定

(記事)

2014年8月6日(水)日本経済新聞

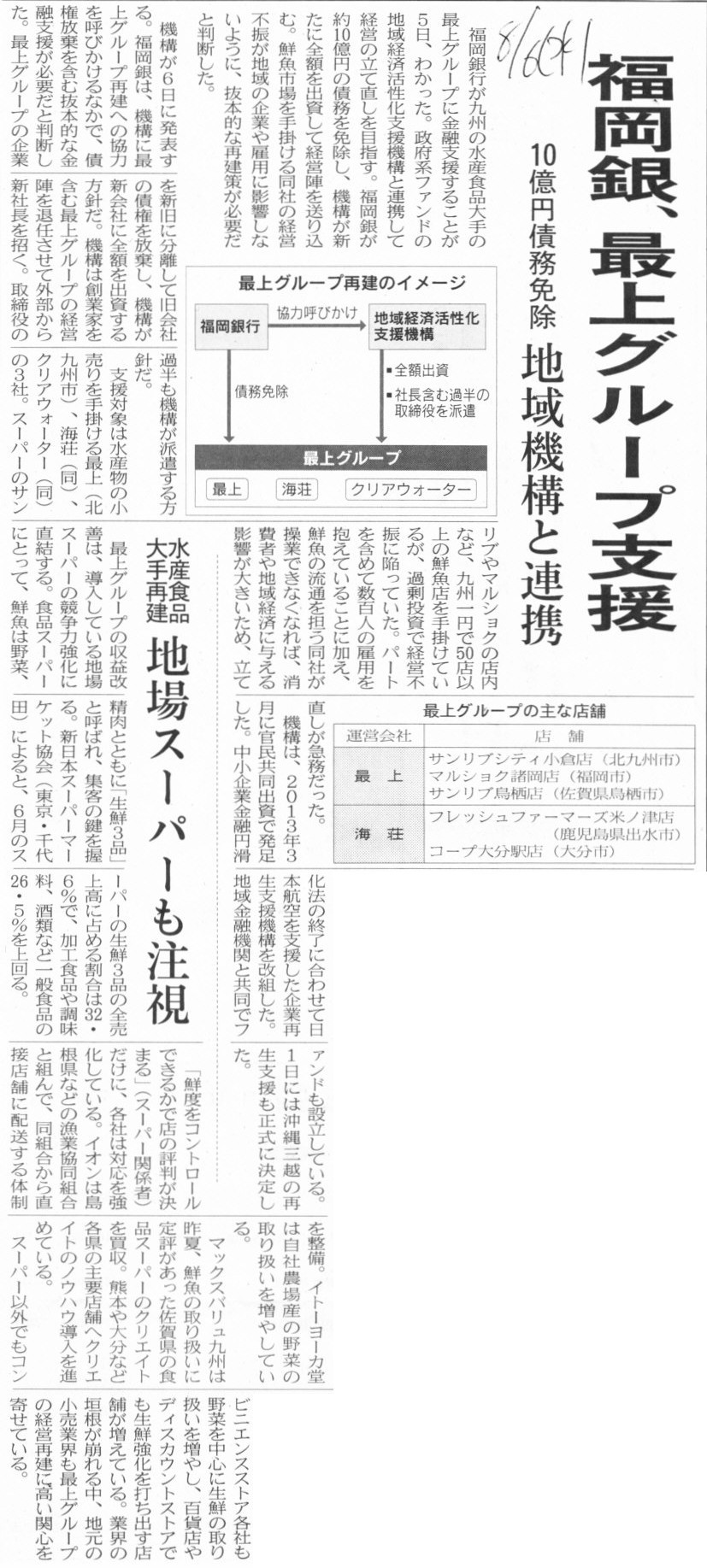

福岡銀、最上グループ支援 10億円債務免除 地域機構と連携

水産食品

大手再建 地場スーパーも注視

(記事)

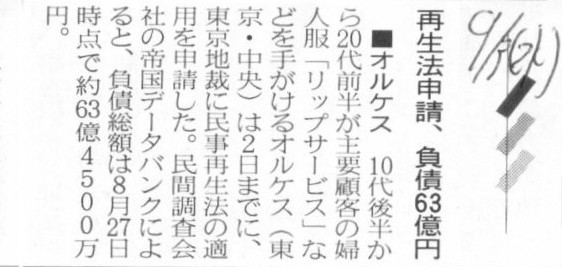

2014年9月3日(水)日本経済新聞

■オルケス 再生法申請、負債63億円

(記事)

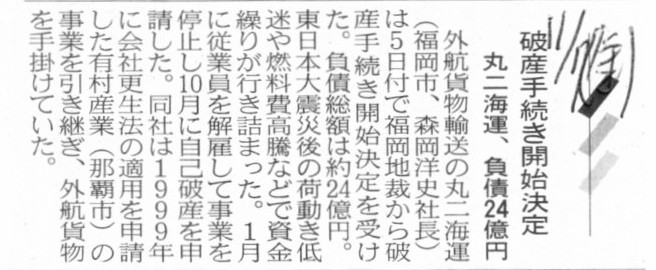

2014年11月7日(金)日本経済新聞

破産手続き開始決定 丸二海運、負債24億円

(記事)

2014年12月9日(火)日本経済新聞

特別清算手続きを終結 TCW、地裁が決定

(記事)

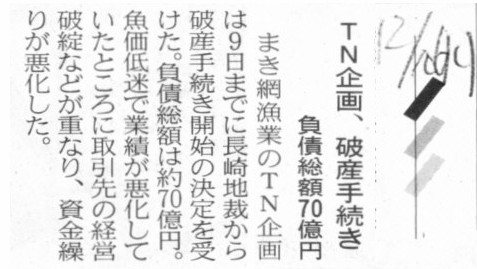

2014年12月10日(水)日本経済新聞

TN企画、破産手続き 負債総額70億円

(記事)

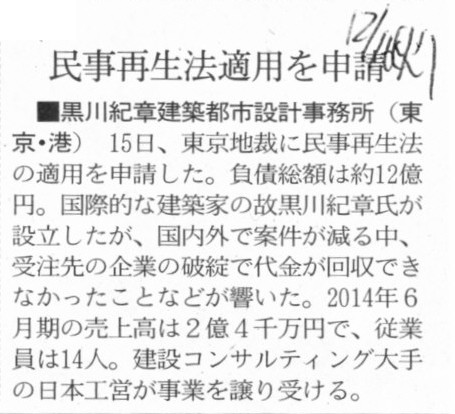

2014年12月16日(火)日本経済新聞

■黒川紀章建築都市設計事務所 民事再生法を申請

(記事)

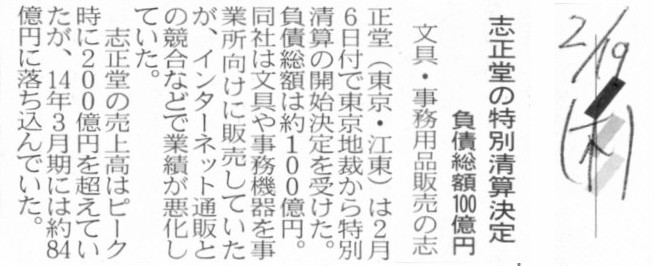

2015年2月19日(木)日本経済新聞

志正堂の特別清算決定 負債総額100億円

(記事)

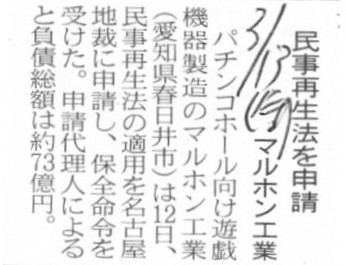

2015年3月13日(金)日本経済新聞

民事再生法を申請 マルホン工業

(記事)

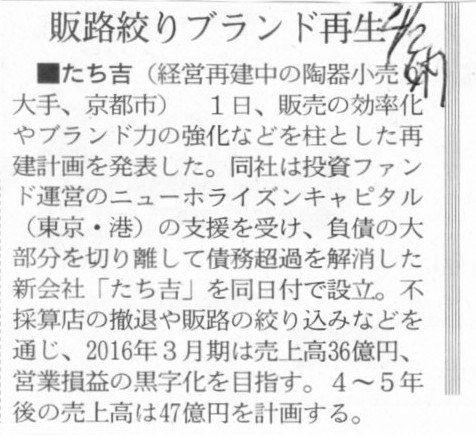

2015年4月2日(木)日本経済新聞

■たち吉(経営再建中の陶器小売り大手、京都市) 販路絞りブランド再生

(記事)

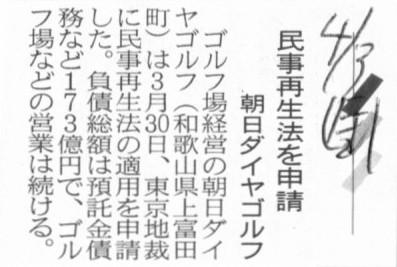

2015年4月3日(金)日本経済新聞

民事再生法を申請 朝日ダイヤゴルフ

(記事)

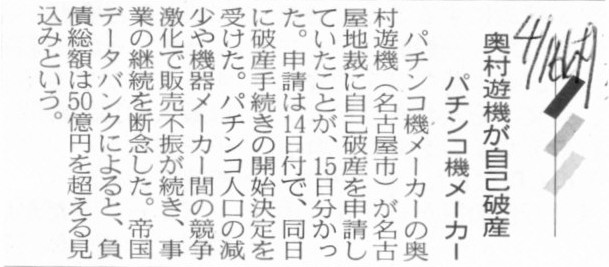

2015年4月16日(木)日本経済新聞

奥村遊機が自己破産 パチンコ機メーカー

(記事)

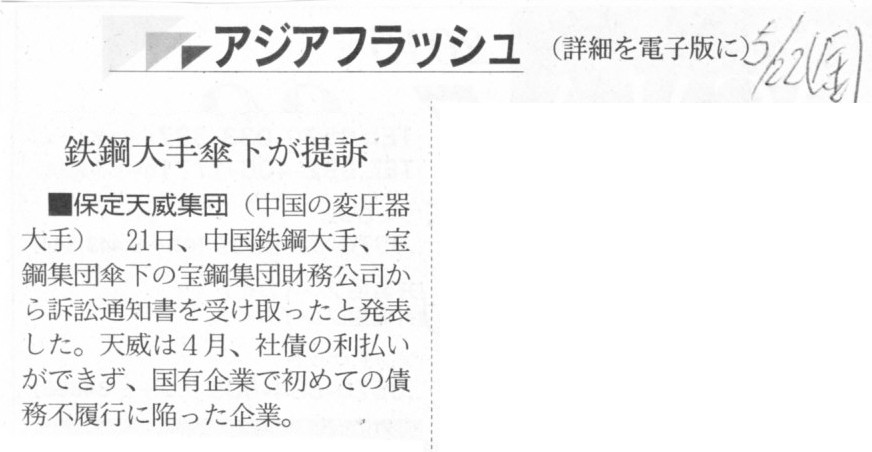

2015年5月22日(金)日本経済新聞

■保定天威集団(中国の変圧器大手) 鉄鋼大手傘下が提訴

(記事)

2015年6月27日(土)日本経済新聞

民事再生法を申請 栗田出版販売

アカクラも申請

(記事)

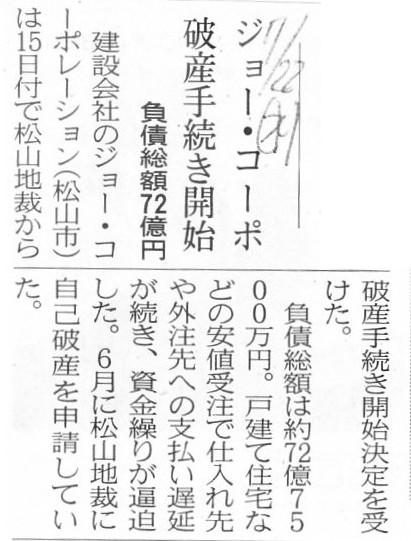

2015年7月22日(水)日本経済新聞

ジョー・コーポ 破産手続き開始 負債総額72億円

(記事)

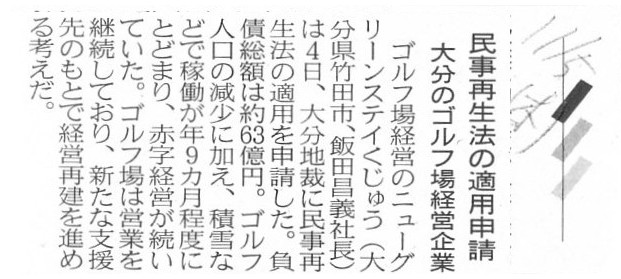

2015年11月5日(木)日本経済新聞

民事再生法の適用申請 大分のゴルフ場経営企業

(記事)

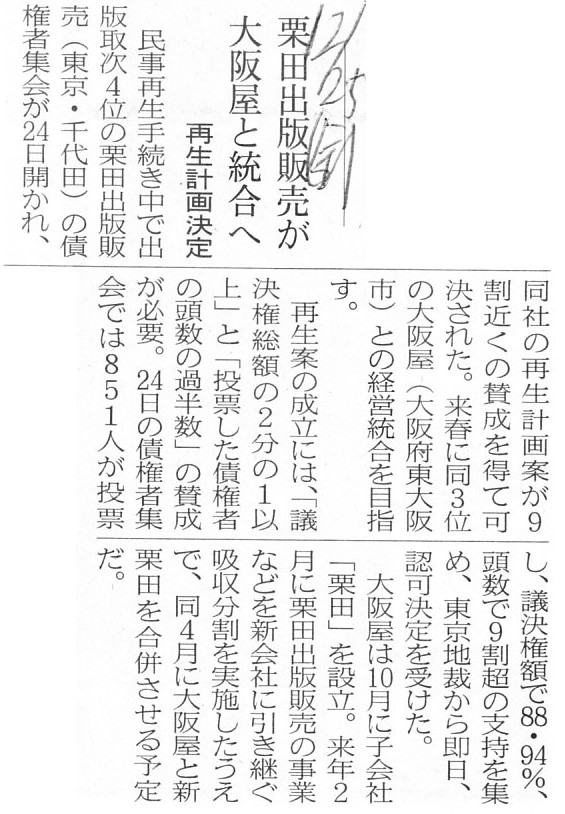

2015年12月25日(金)日本経済新聞

栗田出版販売が大阪屋と統合へ 再生計画決定

(記事)

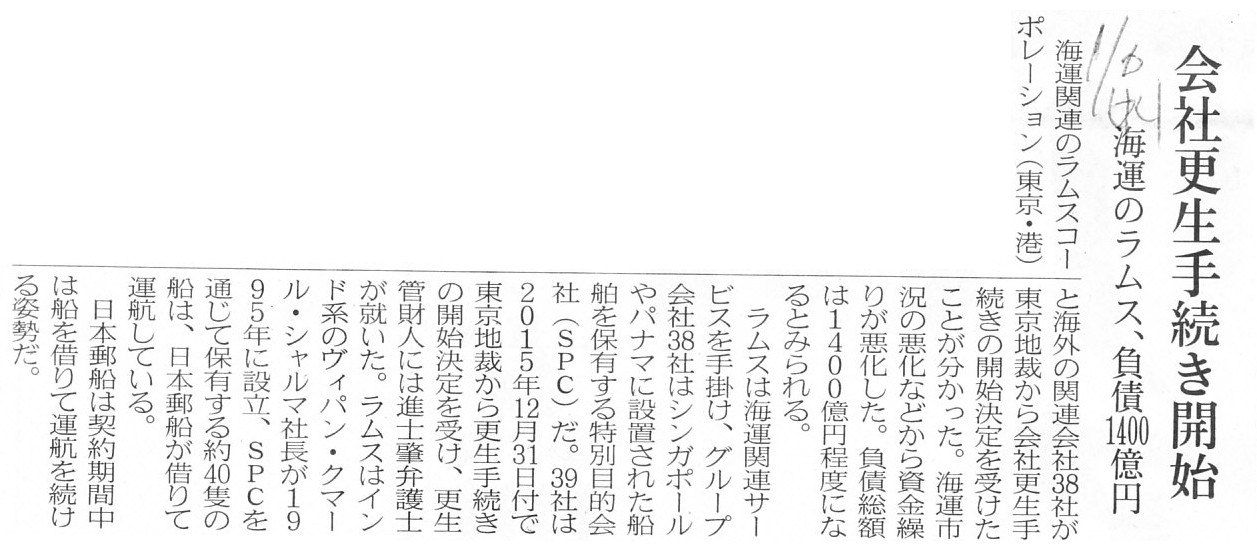

2016年1月6日(水)日本経済新聞

会社更生手続き開始 海運のラムス、負債1400億円

(記事)

英語のWikipedia(ttps://en.wikipedia.org/wiki/)の記事の翻訳

「Gross income」(訳「総所得」)その1

2015年12月31日(木)

http://citizen.nobody.jp/html/201512/20151231.html

「Gross income」(訳「総所得」)その2

2016年1月1日(金)

http://citizen.nobody.jp/html/201601/20160101.html

「Above-the-line deduction」(訳「総所得からの控除」)その1

2016年1月3日(日)

http://citizen.nobody.jp/html/201601/20160103.html

「Above-the-line deduction」(訳「総所得からの控除」)その2

2016年1月4日(月)

http://citizen.nobody.jp/html/201601/20160104.html

「Adjusted gross income」(訳「調整後総所得」)

2016年1月5日(火)

http://citizen.nobody.jp/html/201601/20160105.html

「Realization (tax)」(訳「実現(税務)」)

2016年1月6日(水)

http://citizen.nobody.jp/html/201601/20160106.html

「Amount realized」(訳「実現金額」)

2016年1月7日(木)

http://citizen.nobody.jp/html/201601/20160107.html

「Liquidation」(訳「清算」)その2

2016年1月14日(木)

http://citizen.nobody.jp/html/201601/20160114.html

「Liquidation」(訳「清算」)その3

2016年1月15日(金)

http://citizen.nobody.jp/html/201601/20160115.html

「Liquidating distribution」(訳「清算時分配」)

2016年1月16日(土)

http://citizen.nobody.jp/html/201601/20160116.html

「Trading while insolvent」(訳「支払不能時商取引」)

2016年1月17日(日)

http://citizen.nobody.jp/html/201601/20160117.html

現行法令や現行法制や現行の考え方とは異なりますが、株式会社の清算に関して「法理上の考え方」を書きたいと思います。

まず倒産法制(倒産に関する法律)に関してですが、法理上は、

破産法→不要

会社更生法→不要

民事再生法→不要

となります。

株式会社の清算は、会社法に「清算」に関する規定を置けば必要十分です。

現行の会社法上規定されている「清算」には、「通常清算」と「特別清算」の2種類があるようですが、

一言で言えば、「清算」に「通常清算」も「特別清算」もなく、

法理上は「清算」には「清算」という法手続きがあるだけだと理解するべきでしょう。

法理上は、会社法上規定されている清算手続きが株式会社の清算手続きの全てなのだと理解するべきでしょう。

清算と言えば、会社法に定義されている清算しかなく、

例えば”任意整理”(任意清算)という考え方は一切ない、と理解するべきでしょう。

株式会社の清算には、法的整理(法的清算)しかありません。

法的整理は裁判所の監督の下、株式会社の清算を進めていく清算手続きのことです。

つまり、株式会社は、どのような場合でも裁判所の監督の下でしか清算手続きを行えないのです。

任意整理というのは、株式会社(法人)の清算・整理ではなく、

株式会社が負っている「債務」に関する個別・相対による整理・再交渉のことを意味すると考えるべきでしょう。

次に、株式会社の清算事由についてですが、これは全く任意です。

会社が自主的に清算を行う場合もあれば、債権者が債務不履行を理由に強制的に清算手続きを進める申し立てを行う場合もあります。

どちらの場合でも、会社法上規定されている清算手続きに従って株式会社の清算を進めていくことになります。

裁判所への申し立ては、会社自身か債権者のどちらかが行うことになります。

会社自身が清算手続きの申し立てを行う場合は、株主総会の決議(特殊決議等)による承認が必要です。

債権者が清算手続きの申し立てを行う場合は、

会社が債務不履行を起こした旨証明できる証憑(支払期日に弁済がなされなかった請求書を提出すれば十分です)が必要です。

清算人が任命された時点で(清算手続きが開始された時点で)、株主は株主の地位を失います。

株主は株主としての法的地位を失い、従来「株主」として有していた権利の全てを失います。

その代わり、株主は、清算人が任命されると同時に「残余財産分配請求権者」になります。

つまり、株主は、清算人が任命されると同時に「債権者」になるわけです。

会計(会社の計算)で言えば、清算人が任命されると同時に、事業継続を前提とした貸借対照表上存在した資本金は消滅します。

事業継続を前提としていない以上(会社清算を前提としている以上)、「資本金」が意味をなさないわけです。

会社(厳密には清算人ですが)は新たに、清算を前提とした”貸借対照表”を作成することになりますが、

それはもはや”貸借対照表”というよりも、財産と債務の一覧表とでも呼ぶべき計算書類と言えるでしょう。

現行会社法上の計算規則は見ていませんが、概念的には清算を前提とした”貸借対照表”には資本金はないわけです。

会社清算に際しては、俗に”100%減資”と呼ばれることが行われると言われますが、

それは、清算手続きが開始されると同時に、

法律上は株主が株主ではなくなり一債権者になることを指しており、会計上・概念上は資本金が消滅することを指している、

と理解すればいいと思います。

清算人が任命された時点で(清算手続きが開始された時点で)、株主は株主の地位を失うわけですが、

これは全ての会社機関に当てはまります。

清算人が任命された時点で(清算手続きが開始された時点で)、全ての会社機関は概念的には消滅する、ということになります。

取締役もその法的地位を失い、監査役もその法的地位を失います。

清算人が任命された以降は(清算手続きが開始された以降は)、株主総会も取締役会も存在しないのです。

清算人が任命された以降に(清算手続きが開始された以降に)、株主総会決議や取締役会決議を取っても、全て法的に無効です。

会社の財産と債務(権利と義務)は全て「清算人」が一元的に管理し、財産と債務に対する意思決定は全て「清算人」が行います。

会社が有する財産の中で、金銭債権など回収できる債権があれば粛々と支払期日に回収を行います。

また、債権者の弁済に充てるため、会社が有体物や有価証券等を有している場合は、清算人の一存で売却を進めていきます。

この売却に、取締役会決議や株主総会決議は当然不要です。

金銭債権の回収や財産の売却が全て終わった後(所有物が全て現金化された後、会社が有している財産は現金のみとなった後)、

清算人は債権者に対し弁済を行っていきます。

清算人が債権者に対し弁済を行っていくのが金銭債権の回収や財産の売却が全て終わった後になるのは、

その後でなければ、債権者の弁済に充てることができる現金の金額がいくらになるか分からないからです。

仮に、会社が長期の貸付金を第三者に貸し付けている場合は、繰上返済を貸付先に請求することはできない以上、

債権者はその長期貸付金の弁済期日まで債務の弁済を待たなければならないことになります。

長期貸付金1つのために、清算手続きが10年にも20年にも及ぶことが理論上は考えられます。

いずれにせよ、債権者に対する債務の弁済を行う前に、

清算人は会社が弁済に充てることができる現金の金額を確定させなければなりません。

清算人が会社が弁済に充てることができる現金の金額を確定さますと、

清算人は速やかに”債権者平等の原則”に従いその現金を債権者の弁済に当てていきます。

幸運なことに、全債務の弁済が終わった後、会社に残余財産が残っている場合は、旧株主は残余財産の分配を受けることになります。

裁判所が清算人を任命する理由は、株主や会社や債権者による恣意的な財産の処分が行われることを避けるためです。

株主や会社が清算人を選任すると、どうせ自分には残余財産は返ってこないのだからと言って、

やけのやんぱちで著しく低廉な価格で資産の売却を行う自分の意向に沿う清算人を恣意的に選んでしまうかもしれません。

債権者が清算人を選任する分には債権者の利益は害されないとは言えますが、

株式会社の概念として、”債権者は意思決定を行う権利を持っていない”ということが挙げられます。

債権者が裁判所に会社(債務者)の清算を申し立てるのは、どちらかというと民法理に基づく考え方が基盤にあると言いますか、

債権者は会社のことを一債務者としてしか見ていないわけです。

ですので、債権者が会社の財産の処分を行う人物を選任するというのは、株式会社の概念に反すると言うと言い過ぎですが、

債権者の第一目的はあくまで債権の回収なのですから、裁判所の命令の下、公正に債権が回収されるのであればそれでよし、

という思いが債権者にはある、というような考え方になると思います。

清算人は何よりも中立性が求められます。

裁判所の監督の下清算手続きを進めるのは、透明性のある財産の処分と債務の弁済を進めるためです。

清算人は完全に中立の立場にある人物でなければならないわけです。

会社の財産の管理や処分や債務の弁済を遂行する清算人を、株主(株主総会決議)や会社(取締役会決議等)が決める、

というのは、債権者の利益を考えれば、完全に間違いであるわけです。

ですので、清算人は裁判所が任命するのです。

また、書く順番としては少し遅くなりましたが、清算手続きに際しての債権者への通知について書きます。

会社の清算を申し立てを行った債権者以外の債権者に対し(結局、その申し立てた債権者も含む全債権者に対し、ですが)、

会社は会社が清算手続きに入った旨、債権者に通知しなければなりません。

これは、会社の清算に伴い大なり小なり債権者の利益が害される恐れがあるからであるわけですが、

この通知はどちらかと言いますと、所有している債権を債権者に届け出てもらうことが目的というわけではないと思います。

現行の会社法制では、”知れたる債権者”という言い方をしますが、

要するに全債権者に債権を届け出てもらう旨催告するという形になっているようですが、

法理的には、清算手続きに際しての債権者への通知とは、単純に会社が清算手続きに入った旨の事実の通知と、

その債権者が有する債権の金額の通知、というに過ぎないと思います。

債権者の方から別途会社側に債権を届け出なければならないというのは、法理的には意味不明な気がします。

債務者が清算手続きに入ったら、なぜ債権者の債権が消滅するのでしょうか。

債務者の清算手続き開始は、債権者の債権の消滅事由だとでも言うのでしょうか。

債権者の債権回収のための債務者の清算手続きではないでしょうか。

以上のような債権者と債務者との間のいざこざを避けるためにも、

債権者への通知は会社ではなく清算人が行う、ということになるわけです。

この清算人による通知も、清算の事実と債権金額の通知のみとなります。

法理的には、債権者は会社側(もしくは清算人)に別途債権の届け出を行う必要はありません。

清算人が把握している全ての会社債務が当然に弁済の対象となります。

また、清算人は当然に会社の全ての債務を把握しています。

そのための裁判所からの命令や任命だということになると思います。

各債権者に対する弁済金額がいくらになるのかは、会社財産を全て現金に換えるまでは清算人も含め誰にも分かりません。

清算人というのは、裁判所の代理人、というような捉え方をすればいいのではないかと思います。

概念的には、裁判所が会社の財産や債務を管理し、裁判所が会社財産の処分を行い、裁判所が会社の債務の弁済を進める、

というふうに捉えればよいと思います。

いずれにせよ、「債権者には株式会社に関して意思決定をする権利はない。」という株式会社における原理や成り立ちを踏まえれば、

現行の倒産法制で言われる”債権者集会”という考え方は法理的にはおかしな考え方だと言わねばならないと思います。

狭義の商取引や民法理でいう売買などの契約という場面では、取引の相手方として債権者は会社に対し意思決定を行いますが、

会社財産の処分や会社債務の弁済に関し当事者として会社に対し意思決定を行うことは、債権者はしない、と考えるべきでしょう。

それで、会社の清算手続きの最後の部分になりますが、

旧株主・現残余財産分配請求権者は、会社の全債務の弁済が完了した後、会社に残余財産が残っている場合は、

清算人から残余財産の分配を受けます。

旧株主・現残余財産分配請求権者の会計処理としては、現代会計上は、

所有していた株式は全額が償却される(全額が損金算入)と同時に、

残余財産の受取額が収益(全額が益金算入)、ということになります。

清算人が任命されると同時に(清算手続きが開始されると同時に)、株主は株主の地位を失いますので、

概念的には、その時点で株式は全額を償却しなければならないという考え方になりますが、

株主としての地位を失うことと残余財産分配請求権者になることとは一体的・不可分的な法的地位の変遷ですから、

株式の償却を行うのは残余財産の受け取り(0円ということも含めて)と同時に行うことになります。

企業会計上は保守主義の原則に従って早期に株式の減損損失を計上することが望ましいのですが、

少なくとも税法上は、株式の償却を行う(損金算入を認める)のは残余財産の分配額が確定する時、という考え方になります。

債権者の会計処理にについても書きますと、現代会計上は、

所有していた債権の帳簿価額と弁済された金額との「差額」が貸倒損失(「差額」の全額が損金算入)となります。

清算人が任命されると同時に(清算手続きが開始されると同時に)、債権者は債権者の地位を失うわけではありませんので、

その時点で所有債権は全額を償却しなければならないという考え方にはなりません。

債権に関する貸倒損失を計上するのは弁済(0円や少額ということも含めて)を受けると同時ということになります。

企業会計上は保守主義の原則に従って早期に所有債権の減損損失を計上することが望ましいのですが、

少なくとも税法上は、債権の貸倒損失を計上する(損金算入を認める)のは弁済額が確定する時、という考え方になります。

債権は、あくまで帳簿価額と弁済額との「差額」という捉え方になります。

株式は、帳簿価額と受取分配額との差額という考え方はしません。

概念的には、株式の帳簿価額のみが先に償却され、そして残余財産を受け取る、という2つの取引が一体的になったものと考えます。

債権は、債権の帳簿価額を先に償却しそして弁済を受ける、という考え方は決していないわけです。

これは、清算人が任命されると同時に(清算手続きが開始されると同時に)、その法的地位は変動・変化するのかの違いに由来する

と言っていもいいですし、またそれと同時にそれぞれの証券としての性質も変動・変化するからであると言っていいわけです。

端的に言えば、債権は債権のままですが、株式は債権に変わるのです(前者は「差額」として捉えてよいが、後者に差額はない)。

これで、会社からは全ての財産・現金がなくなります。

清算人は、会社からは全ての財産・現金がなくなったのを確認し、

残余財産分配請求権者も含む全ての債権者の権利が満たされたこと(弁済や残余財産の分配が完全に完了したこと)を確認した後は、

法務局に赴き、会社の清算結了登記を行います。

会社の清算結了登記を行うのは、清算人です。

会社の代表取締役等が会社の清算結了登記を行うわけではありません。

代表取締役等は、清算人が任命されると同時に(清算手続きが開始されると同時に)、その法的地位を既に失っているからです。

株主も含む会社機関は全て、会社に関する法律行為を行う権利を既に失っているのです。

清算人が任命されると同時に(清算手続きが開始されると同時に)、会社の関係者は債権者だけになるのです。

”再建型”などと呼ばれる会社更生法などでは、会社更生手続きにおいて、更正会社の全ての債務が無事弁済されたのであれば、

その更正会社を清算させずに引き続き株主が再利用することもできるのではないか、などと思ってしまうかもしれませんが、

法理的には、会社更生手続きが開始された時点でやはり更正会社の株式自体が消滅し、

更正会社株主は自動的に残余財産分配請求権者になる、という考え方になります。

更正会社株主は、たとえ更正会社の全ての債務が無事弁済されたとしても、残余財産を受け取るしかない、という考え方になります。

株式の消滅と残余財産分配請求権の発生とが一体的・不可分的だ、と理解しなければならないでしょう。

また、法続きにおいて、株主に残余財産分配請求権を発生させない(つまり株式として残しておく)、という考え方はありません。

清算手続きでは、弁済順位の高低こそあれ、会社の全利害関係者を同一の法的地位(つまり債権者)に置くことが求められるわけです。

清算人が会社財産を処分するとは、会社に株主も取締役もいない、という意味です。

これは、会社財産に対する意思決定を行う権利があるのは誰かという点でもそうですし、

また、会社の利害関係者が同一の地位にいなければ公正な弁済が行えない、という意味でもそうです。

株主を除く債権者に対しまず弁済を行い、残りがあれば残余財産の分配として株主に分配をする、という考え方ではないわけです。

株主を含む全債権者を対象として会社財産の弁済と分配を統一的に行うのだが、

弁済や分配の順位に株式会社の制度・成り立ちから導き出される高低があり、

そもそも債務の履行を行ってもらいたいと思っている債権者が先(例えば現金取引を行っている相手方は既に現金を受け取っている)、

株主は後、という考え方になるわけです。

そして、債権者が受け取る弁済金額は債権金額まで、株主が受け取る分配金額には制限はない(すなわち残余財産の全て)、

という考え方になるわけです。

これは、債権者と株主とが同一の法的地位にいるからこそ、このような考え方ができるわけです。

決して、債権者と株主とを分けて考えてはいないわけです。

どちらの考え方をしても、債権者と株主とが受け取る現金の金額は確かに同じになりますが、

債権者と株主とを統一的に考えているからこそ、債権者と株主とに弁済・分配される金額が機械的に確定する、

という考え方になるわけです。

株主に残余財産を分配するのは余ったから、とは考えないわけです。

残余財産の残余とは、債権者の弁済金額に対して残余という意味であって、

株主にはその残余財産の有無とは無関係に、はじめから残余財産分配請求権があるのです。

財産が余ったから株主に残余財産分配請求権が発生するのではないのです。

仮に残余財産がゼロならば、結果的に残余財産はゼロだったというだけなのです。

これが、清算手続きが開始されると同時に、株主が株主の地位を失い残余財産分配請求権者になる理由です。

On bankruptcy, to the conceptual thinking, assets and debts comprehesively

belong to creditors,

whereas equity belongs nobody because equity

automatically gets reduced to ZERO.

It means that shareholders diappear as

soon as a company becomes insolvent.

Those shareholders have become a

creditor, who has a right to claim residual assets of the company as the last

party.

概念的に考えて言えば、支払不能となると同時に、資産と負債は包括的に債権者に帰属します。

しかるに、資本は誰にも帰属しません。

なぜなら、資本は自動的に減少し「ゼロ」になるからです。

つまり、会社が支払不能になると同時に、株主は消えるということです。

それら株主は、債権者になったのです。

それも、最後の利害関係者として、支払不能会社の残余財産の分配を請求する権利を持つ債権者になったのです。

That company managed to escape bankruptcy because you made a charitable contributution to the company, didn't you?

その会社は、あなたが寄付をしたから倒産しなかったのではありませんか。

A company can't regenarate.

That company couldn't manage to escape

bankruptcy because the company can't regenerate, could it?

If it were able to

regenerate, it shouldn't go bankrupt.

会社というのは再生などできないのです。

その会社は、再生できなかったから倒産を避けられなかったのではありませんか。

再生できたのであれば、倒産するはずがないのです。

A public announcement may be for the sake of nobody.

公告というのは、誰のためでもないのでしょう。

債務者自身が消滅するわけですから、経営破綻会社が負っている負債はもはや1円たりとも返済する必要はなくなるのです。

Do you judge receivables in terms of the value?

あなたは債権をその価額で判断するのですか?

What you call "default" can't be explained because a promise that a company pays cash in the future itself is nonsense.

いわゆる「債務不履行」に説明がつけられない理由は、会社は将来にお金を支払うという約束自体が意味をなさないからです。

Residual creditors.

弁済が後回しにされた債権者

Basically, a creditor has no right to decide anything.

All a creditor has

is a claim for receivables.

基本的には、債権者には何かを決める権利はありません。

債権者が有しているのは、債権の請求だけなのです。

一般的に言えば、更正会社というのは、債権者所有の債務者であるだけではなく、事業継続中の債務者でもあります。

したがって、

債権者(かつての株主も当然含まれます)は、

更正会社が会社更正手続きに入った直後に更正会社を清算させることはできないのです。

更正会社には、株主は1人もいないのです。

なぜなら、かつての株主は、更正会社が会社更生手続きに入ると同時に、法律的に株主から債権者へと変わるからです。

一つの案としては、更正会社が会社更生手続きに入ると同時に、

更正会社は金銭債務を法律的に弁済できなくなるだけではなく、他の種類の債権債務関係も法律的に履行できなくなる、

という考え方があります。

From a viewpoint of each juridical person, this transaction doesn't means

that debts were cut apart from a certain company.

From a viewpoint of the

rebirth company, the debts didn't exist at the beginning in it.

From a

viewpoint of the bankrupt company, it has got into the situation that it has to

repay none of the debts.

It merely means that a part of the debts were

transferred from a bankrupt company to a rebirth company.

法人単位という見方をすれば、これはある会社から負債が切り離された取引だというわけではないのです。

新生会社の立場から言えば、会社には最初は負債などなかったのです。

経営破綻会社の立場から言えば、それらの負債は1円たりとも返済する必要はなくなったのです。

負債は経営破綻会社から新生会社へと承継されたというだけなのです。

To put it simply, the interested party who should repay his debts has disappeared.

簡単に言えば、返済の主体がない、ということです。

No one bothers to undertake the debts which need no longer to be repaid.

もはや返済する必要はない負債をわざわざ引き受けようという人はいないわけです。

From a viewpoint of creditors of the bankrupt company,

the transfer of the

debts means that they can't understand who is repaying whose debts.

経営破綻会社の債権者の立場から見ると、

負債を承継するとなると誰が誰の負債を返済しているのか分からない、ということになるのです。

As soon as the Reorganization and Rehabilitation Act is applied to a company

in difficulties,

its shareholders lose their voting rights.

And then the

tax authorites lose their taxing rights on the company as the following

entity.

会社更生法が経営破綻企業に適用されると同時に、その株主は議決権を失います。

そして、それに続く主体として、税務当局がその企業に対する課税権を失うのです。

In this case, the date of its default was the due date of an interest of its

bond.

After the date of its default, what you call "equality rule between

creditors" is applied to the company.

Then, how about before the date of its

default?

Before the date of its default, what you call "equality rule between

creditors" is not applied to the company.

この事例の場合、債務不履行の日というのは社債の利払い日であったわけです。

債務不履行の日以降は、いわゆる「債権者平等の原則」が会社には適用されます。

では、債務不履行の日以前はどうでしょうか?

債務不履行の日以前は、いわゆる「債権者平等の原則」は会社には適用されないのです。

You say "We have been doing things like this all the time since we were

freshmen,"

but some cases go well with your that experiences and the others

don't.

「我々は新人のころからいつもこのように物事を行ってきている。」とあなたは言いますが、

あなたのその経験で上手く行く場合もあればそれでは上手く行かない場合もあります。

(意訳:「我々はずっとこうやってきた」ということがプラスに働く場合もあればマイナスに働く場合もある。)

People can understand law from the princple of law.

Seldom can they

understand anything from the law in force.

人は法理から法を理解できるのだ。

現在施行されている法律から何かを理解できることはめったにない。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}