2017年10月12日(木)

記事を1つ紹介し、ここ9日間の論点に関して一言だけ追記をします。

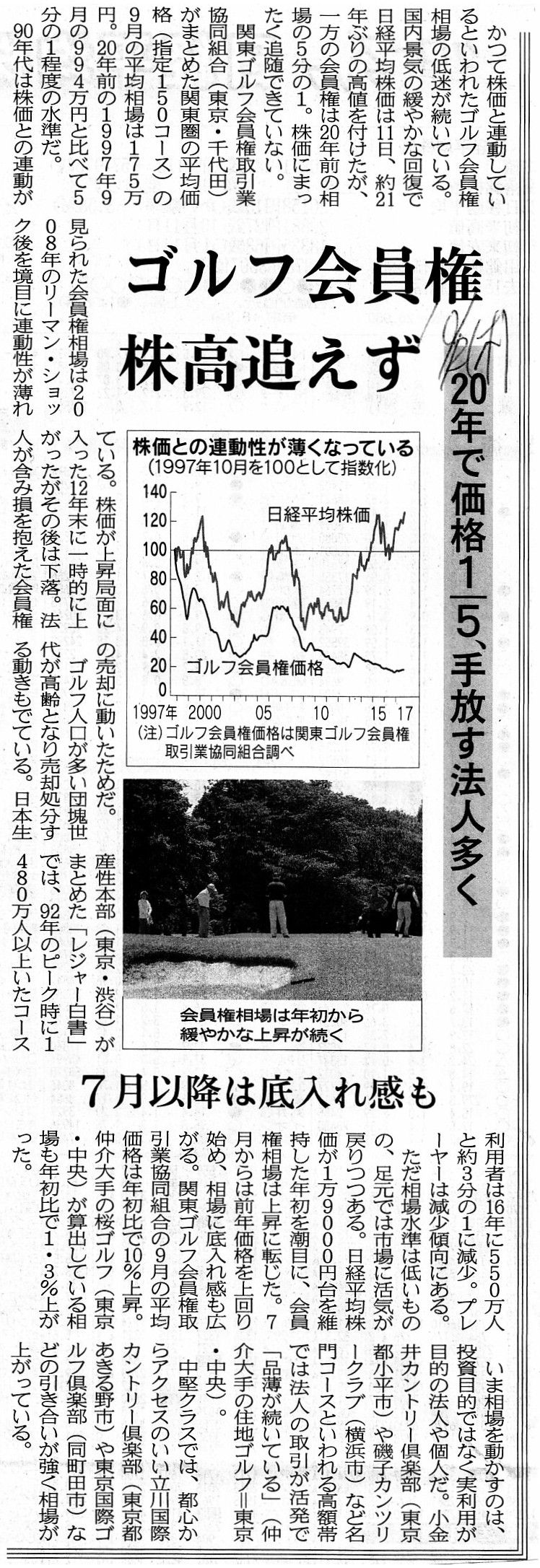

2017年10月12日(木)日本経済新聞

ゴルフ会員権 株高追えず 20年で価格1/5、手放す法人多く 7月以降は底入れ感も

(記事)

ここ9日間のコメント

2017年10月3日(火)

http://citizen.nobody.jp/html/201710/20171003.html

2017年10月4日(水)

http://citizen.nobody.jp/html/201710/20171004.html

2017年10月5日(木)

http://citizen.nobody.jp/html/201710/20171005.html

2017年10月6日(金)

http://citizen.nobody.jp/html/201710/20171006.html

2017年10月7日(土)

http://citizen.nobody.jp/html/201710/20171007.html

2017年10月8日(日)

http://citizen.nobody.jp/html/201710/20171008.html

2017年10月9日(月)

http://citizen.nobody.jp/html/201710/20171009.html

2017年10月10日(火)

http://citizen.nobody.jp/html/201710/20171010.html

2017年10月11日(水)

http://citizen.nobody.jp/html/201710/20171011.html

2017年10月10日(火)のコメントでは、「著作権」の相続について書きました。

「著作権」の「相続税評価額」は、「ストック」の評価額ではなく、「フロー」の評価額である、と書いたわけです。

今日は、紹介している本日2017年10月12日(木)付けの日本経済新聞の記事を題材に、

「ゴルフ会員権」の相続について一言だけ書きたいと思います。

インターネットで「ゴルフ会員権 相続」といったキーワードで検索しますと、解説記事がたくさんヒットするのですが、

どの記事でも参照して解説が書かれているだけだと思いますので、国税庁の税に関するQ&Aページを紹介します↓。

No.4647 ゴルフ会員権の評価(国税庁)

ttps://www.nta.go.jp/taxanswer/hyoka/4647.htm

相続税や贈与税を計算するときのゴルフ会員権の評価方法について回答が書かれているわけですが、

ゴルフ会員権の評価額に関して、国税庁のQ&Aページには、次のような興味深いことが書かれていました。

> なお、株式の所有を必要とせず、かつ、譲渡できない会員権で、返還を受けることができる預託金等(以下「預託金等」

>といいます。)がなく、ゴルフ場施設を利用して、単にプレーができるだけのものについては評価しません。

ゴルフ会員権としては、このような会員権というのは珍しいと言いますか、それはもはや会員権とすら表現しないものではないか

(ゲスト扱いと言いますか、ボーリングのように1プレーいくらでプレーをするだけの位置付けなのではないか)と思いますが、

ゴルフ場施設を利用する関係上、氏名・住所・年齢を記載するなどの一定の入会の手続きはゴルフ場の受付で求められるので、

1回のみの利用者に関しても、ここではゴルフ会員権と呼んでいるのだと思います。

特に、国税庁だけに、「ゴルフ場利用税」(この税目自体は厳密には地方税ですが)を徴収(ゴルフ場経営者が納付)する関係上、

ゴルフ場利用者の属性(年齢や利用目的等)は入会の手続きを利用者に求めることで明らかにしておかなければならないわけです。

ゴルフ場では、利用料金さえ支払ってくれれば施設を利用するのは誰でも構わない、というわけにはいかないわけです。

それで、1回のみの利用者に関しても、ゴルフ場は入会に伴い会員証を渡したりするのだと思いますが、

そのような会員権については、「評価しない。」、と国税庁は言っているわけです。

「評価しない。」とは、相続に即して言えば、「相続税評価額は『0円』である。」、という意味です。

確かに、「譲渡できない会員権」という時点で、その会員権は相続もできない(相続の対象外)、と考えることもできるのですが、

ここでは特に金額面(評価額)の話をしているので、「相続税評価額は『0円』である。」という捉え方をするべきだと思います。

「譲渡はできないが相続はできる財産や権利」、というのは法理・法律的にはなかなか観念しづらいところがあるのですが、

実生活の上での財産や権利という文脈であれば、「現在家族が住んでいる土地と家」というのは、その類であると言えるでしょう。

「現在家族が住んでいる土地と家」を家族が相続する場合は、相続税法上も税金額が軽減される特例があるかと思いますが、

その特例というのは、まさに「実生活の上での財産や権利」ということを暗に念頭に置いている(考慮に入れている)わけです。

理論的には、相続というのは極めて特殊な「贈与(対価を受け取らない譲渡)」である、という見方をするべきなのだと思います。

今日書きました言わばゲスト会員向けのゴルフ会員権には金銭的価値というのは一切ないわけなのですが、

「著作権」というのは、収入や金銭的満足を得るためだけにあるわけではないわけです。

むしろ、著作権者の著作物を他者が使用することを法律的に禁止するために著作権というのはある、とすら言っていいわけです。

著作権使用料(印税)という考え方は実は副次的なものに過ぎない(そういう使い方もできるだけ)、と考えるべきでしょう。

「いくらお金を積まれても、著作権者の著作物を使用することは認めません。」、という考え方は全くあり得るわけです。

「著作権」と聞きますと、著作権者の金銭的な利益の保護(著作権者の利益の逸失を防ぐ)を思い浮かべてしまうわけですが、

「著作権」の第一義的目的は、著作権者の著作物を他者が使用することを禁止することにある、と考えるべきなのだと思います。

2017年10月10日(火)のコメントでは、「著作権」の「相続税評価額」は、「ストック」の評価額ではなく、

「フロー」の評価額(将来の著作権使用料の合計(将来の所得の合計)に関する評価額)である、と書いたわけですが、

「著作権」の第一義的目的から言えば、「著作権」の「フロー」の評価額は0円ということになるわけです。

2017年10月10日(火)のコメントでも書きましたが、「相続」という場面(取引)では、著作権の相続税評価額として、

「過去3年の平均印税収入の額×0.5×評価倍率(基準年利率による複利年金現価率)」という計算式に基づくようですが、

この計算式に基づきますと、印税収入が0円ならば「著作権」の相続税評価額も0円、ということになるわけです。

国税庁としては、「印税収入を得ているということは、著作権の所有目的は著作権使用料を稼得することである。」、

という考えを持っている、ということなのだと思います。

したがって、その文脈における「著作権」に関しては、国税庁は「フロー」に課税をしている、ということなのだと思います。

著作権の所有目的が「著作権者の著作物を他者が使用することを禁止すること」にある場合は、

「著作権」の相続税評価額は当然に0円になるわけです。

「二重課税」自体は理論上も実務上ももちろん避けるべきですが、相続時に将来稼得する印税収入に関して課税をする、

ということの根拠(将来も印税収入を稼得するはずであるという根拠)としては以上のようなことが言えるのだと思います。

最後に、今日は、言わばゲスト会員向けのゴルフ会員権の入会手続きについて書いたわけですが、

コメントを書いていて、1981年頃に近所に住んでいた年配の人から聞いた話を思い出しました。

それは、「昔は、店で買い物をする時には、レジで氏名と住所を書かなければならなかった。」、という話です。

その理由としては、パパママストア(個人事業)であれば所得税、それ以外の小売店(法人)であれば法人税

の申告・納付のために必要だから、という理由を聞いたように思います。

一言で言えば、売り上げ(課税所得額)の過少申告を防ぐための税務当局が考えた現実的対応であったのだろうと思うのですが、

昔は、お店の方は「誰にいくら売り上げたか」を書類として残し保管しておかなければならなかったようです。

税務調査とは言っても、現実には税務当局の職員はお店が誰に商品を売ったかは分からないわけです。

商品販売時にお客さんに氏名と住所を書かせることで、最大限過少申告を防ごうとそのようなことを義務付けたのでしょう。

また、関連する話になりますが、1980年代後半に聞いたことですが、「お店はお客さんにレシートを必ず渡さないといけない。」、

という話をその当時の取り扱いとして聞きましたが、それもまた、最大限過少申告を防ぐ現実的対応策だったのでしょう。

その当時においても、税務調査を行おうとしても、実際には、誰がレシートを持っているか自体が分からないわけなのですが、

それでも、売り上げ金額を記したレシートをお客さんが持っている(税務当局が調べれば分かるかもしれない)、という事実は、

納税者(お店)にとっては過少申告を行わないようにする現実的動機付けにはなったのだと思います。

{kind=link}