2017年10月11日(水)

記事を1つ紹介し、ここ8日間の論点に関して一言だけ追記をします。

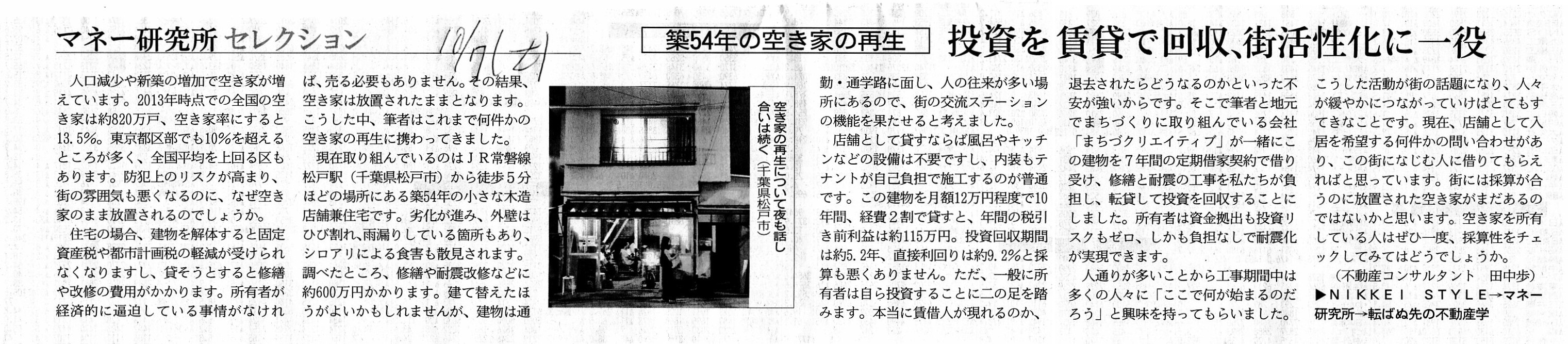

2017年10月7日(土)日本経済新聞

築54年の空き家の再生 投資を賃貸で回収、街活性化に一役

(記事)

築54年の空き家、再生できるか 賃貸で投資を回収へ

(Nikkei Style マネー研究所

2017/9/20)

ttps://style.nikkei.com/article/DGXMZO21110030U7A910C1000000

ここ8日間のコメント

2017年10月3日(火)

http://citizen.nobody.jp/html/201710/20171003.html

2017年10月4日(水)

http://citizen.nobody.jp/html/201710/20171004.html

2017年10月5日(木)

http://citizen.nobody.jp/html/201710/20171005.html

2017年10月6日(金)

http://citizen.nobody.jp/html/201710/20171006.html

2017年10月7日(土)

http://citizen.nobody.jp/html/201710/20171007.html

2017年10月8日(日)

http://citizen.nobody.jp/html/201710/20171008.html

2017年10月9日(月)

http://citizen.nobody.jp/html/201710/20171009.html

2017年10月10日(火)

http://citizen.nobody.jp/html/201710/20171010.html

Concerning a set of land and a vacant house built on the land,

whether you scrap the house or leave the house as it is, and whether you

live in the house or lend the house,

your behavior has no effect on an "asset

value" of the land which is publicly assessed.

In other words, after

all,

an "asset value" of the land which is publicly assessed is totally

independent of how the land is actually used.

To put it simply,

a value of

a "flow" is not reflected in an "asset value" publicly assessed from a viewpoint

of a "stock" at all.

The authorities assess an "asset value" from a viewpoint

of a name value and convenience, etc.,

but they don't take a "flow" from the

asset into consideration at all on the assessment.

土地とその上に建っている空き家に関して言えば、その空き家を、解体しようが放置しようが、自分が住もうが人に貸そうが、

どのような行動を取ったとしても公示される土地の「資産価値」には影響を与えません。

他の言い方をすれば、結局のところ、

公示される土地の「資産価値」というのはその土地の実際の使われ方とは完全に無関係だ、ということです。

簡単に言えば、「ストック」の観点から見て当局が評価した「資産価値」には「フロー」の価値は全く反映されてはいない、

ということです。

当局は、ネームバリューや利便性といった観点から「資産価値」を評価しますが、

評価をするに際し、当局はその資産からの「フロー」を考慮することは一切しないのです。

{kind=link}