2017年8月4日(金)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

2017年7月28日(金)

http://citizen.nobody.jp/html/201707/20170728.html

2017年7月29日(土)

http://citizen.nobody.jp/html/201707/20170729.html

2017年7月30日(日)

http://citizen.nobody.jp/html/201707/20170730.html

2017年7月31日(月)

http://citizen.nobody.jp/html/201707/20170731.html

2017年8月1日(火)

http://citizen.nobody.jp/html/201708/20170801.html

2017年8月2日(水)

http://citizen.nobody.jp/html/201708/20170802.html

2017年8月3日(木)

http://citizen.nobody.jp/html/201708/20170803.html

昨日2017年8月3日(木)のコメントでは、現行所得税法の理論的前提である「実現主義」を根拠として、

税制改正により2016年4月に導入された「譲渡制限付き株式報酬」制度は、厳密に実現主義に従うならば、

実際には実施することはできない、という旨のことを書きました。

その理由は、金銭報酬債権が確定した時点で役員には所得税が課税されることになるため、

そのままでは金銭報酬債権を会社に現物出資することができないからです。

役員がその時に別途報酬に関する所得税を負担するなら話は別ですが、

この制度では役員が金銭報酬債権確定時にその報酬に関する所得税を負担することは全く想定していないはずです。

昨日のコメントでは、役員報酬の確定日や従業員の給与の確定日と、実際のそれらの支払日との関係について、

>実現主義に従えば、金銭報酬債権が確定した時点で、「役員は報酬を受け取っている」(所得が実現している)のです。

>現金の受け取りは収益の認識(所得税の課税)とは関係がないのです。

>実際の給与の支払日(会社からの銀行振込日)に所得(収益)が認識されるのではないのです。

>厳密に実現主義に従えば、会社で給与を支払うこと(支払う金額や日付等)が確定した時点で、

>従業員(被雇用者)には所得(収益)が認識されるのです(確定日に所得を稼得した、と考える)

と書きました。

さて、昨日の役員への報酬の支払いや従業員への給与支払いに追加する論点として、

「株主への配当の支払い」について考えたいと思います。

すなわち、「株主への配当の支払い」に関する確定日と実際の支払日との関係について考えたいと思います。

議論の題材として、グローブライド株式会社の事例(記事とプレスリリース)を紹介します。

グローブライド株式会社は、配当支払日を前倒し(配当支払日を早期化)することにした、という事例になります。

変更前とこのたびの変更後の「グローブライド株式会社の株主」の仕訳を書きたいと思います。

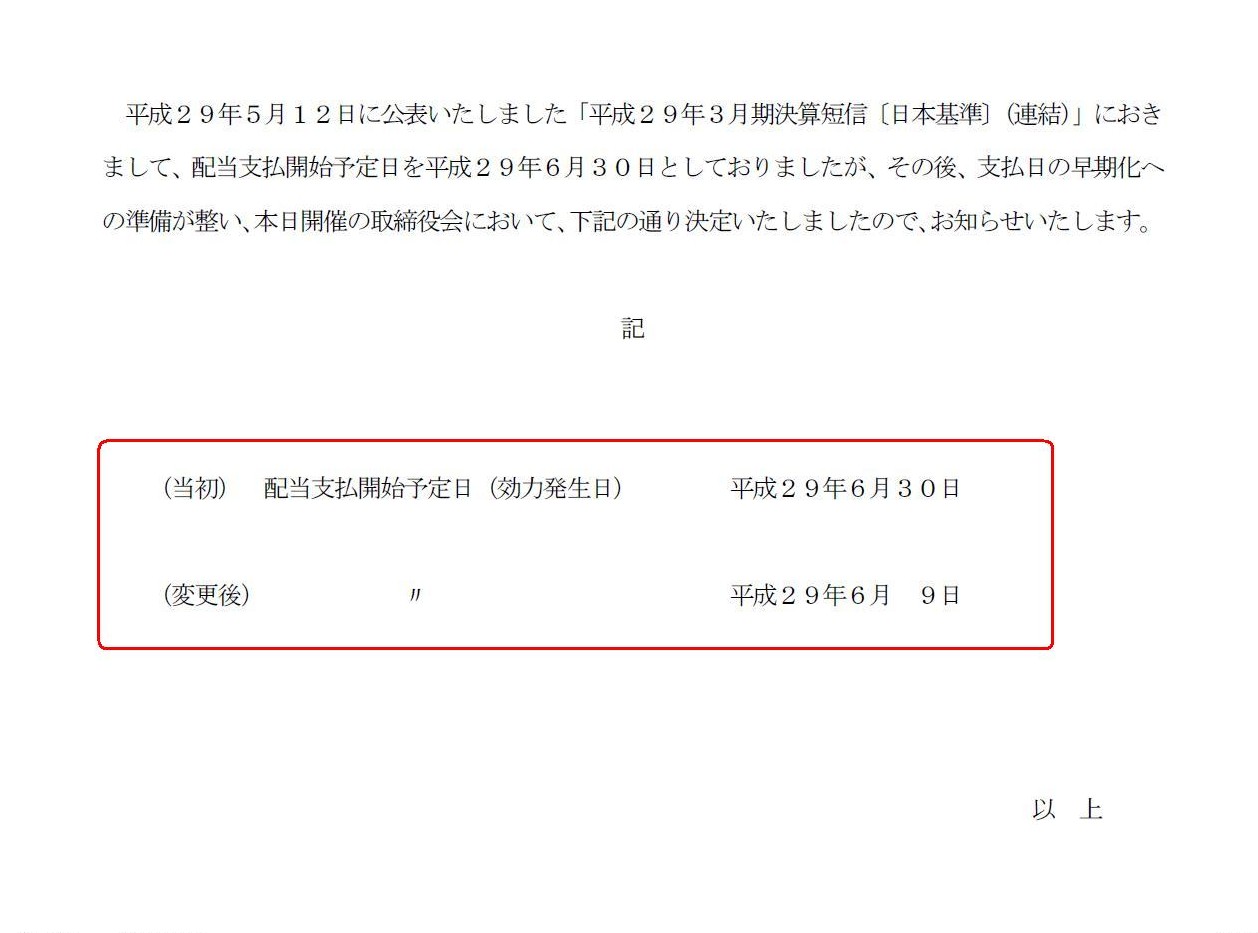

グローブライドは24日、2017年3月期の配当支払い開始日を従来予定の6月30日から6月9日に前倒しすると発表した。

支払日を株主総会の翌日に設定する企業が多いが、

同社は「早期に支払う準備が整った」ため5月24日の取締役会で前倒しを決議した。

株主が配当を早めに受け取れれば、再投資の機会が増える利点がある。

(日本経済新聞 2017/5/24

22:44)

ttp://www.nikkei.com/article/DGXLZO16813140U7A520C1DTA000/

2017年5月24日

グローブライド株式会社

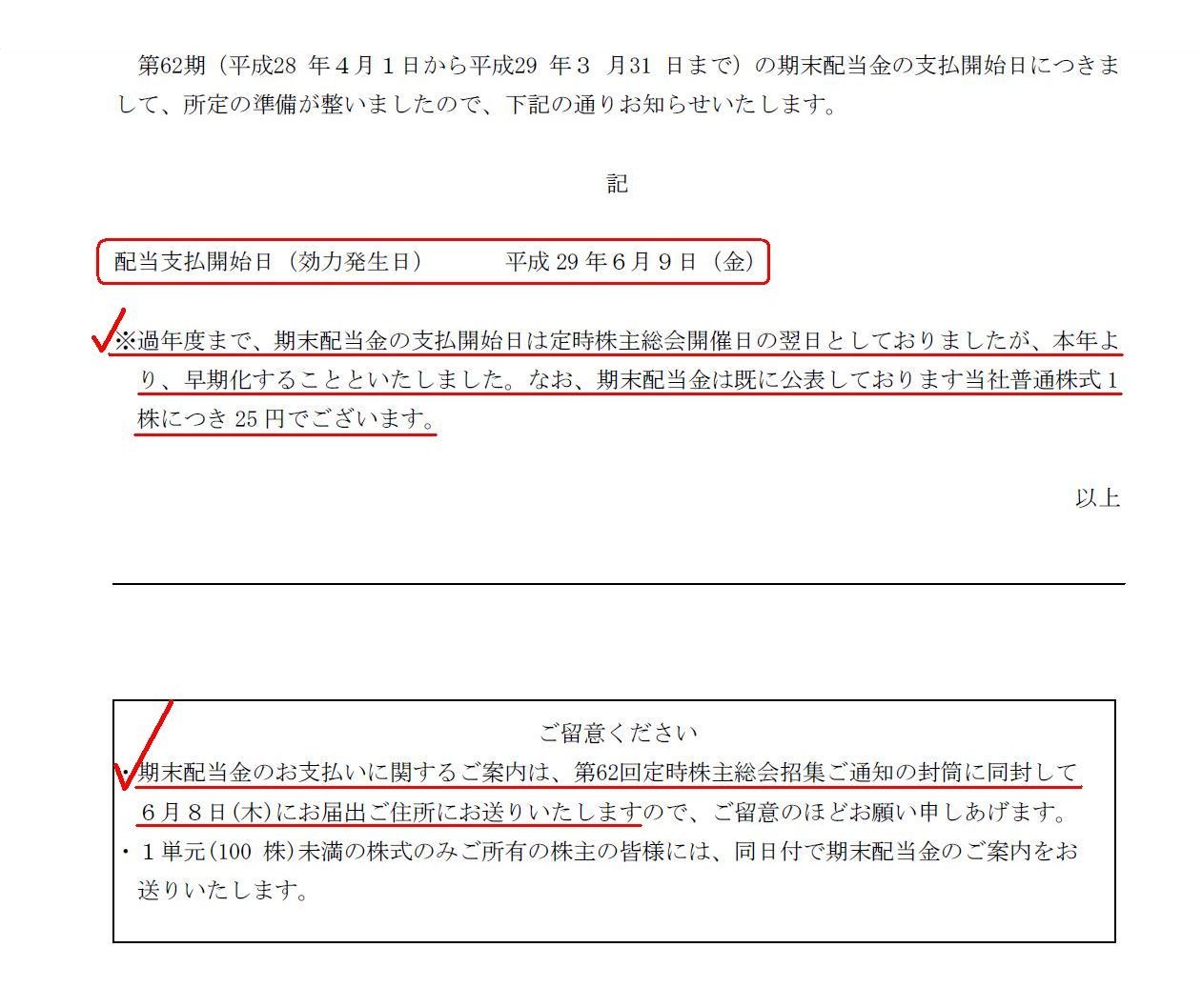

第62期

期末配当金の支払開始日早期化のお知らせ

ttp://www.globeride.jp/news/170524_hai.pdf

配当支払日の早期化

(1/1ページ)

2017年5月24日

グローブライド株式会社

配当支払開始日の変更(

早期化 )のお知らせ

ttp://www.globeride.jp/ir/pdf/170524_hai2.pdf

効力発生日とは

(1/1ページ)

「変更前の仕訳」

①配当支払いに関する取締役会決議日(配当支払いに関する株主総会議案作成日)

(仕訳なし)

②配当支払いに関する株主総会決議日(株主総会開催日)

(未収配当金) xxx / (受取配当金) xxx ・・・収益(益金)の認識日

③実際の配当支払日(株主総会開催日の翌日)

(現金) xxx / (未収配当金) xxx ・・・収益(益金)の認識日ではない。金銭債権の決済日というだけ。

「変更後の仕訳」

①配当支払いに関する取締役会決議日(配当支払いに関する株主総会議案は変更後は作成しない)

(未収配当金) xxx / (受取配当金) xxx ・・・変更後はこの日が収益(益金)の認識日となる。

②実際の配当支払日(この事例では具体的には「2017年6月9日」。この事例では株主総会招集通知送付日の翌日となっている。)

(現金) xxx / (未収配当金) xxx ・・・収益(益金)の認識日ではない。金銭債権の決済日というだけ。

③株主総会開催日(配当支払いに関する株主総会決議は特に取らないが)

(仕訳なし)

注:変更前であれ変更後であれ、「効力発生日」に収益(益金)を認識するわけではない、という点には注意が必要です。

会社は、株主への配当と会社機関への報酬とを同時に支払わなければなりません。

Superficially, this change of a schedule can be called "moving up a dividend

payment date"

or "paying a dividend earlier."

But, from a standpoint both

of law and of accounting, it is never "moving up" nor "paying earlier."

In

fact, the ground itself for paying a dividend has been changed.

Formerly, the

ground for paying a dividend is a resolution of a meeting of

shareholders,

whereas, after this, the ground for paying a dividend is a

resolution of a board of directors.

表面的には、このスケジュールの変更は、「配当支払日の前倒し」や「配当支払いの早期化」と呼べるものです。

しかし、法律の立場から言っても会計の立場から言っても、これは「前倒し」や「早期化」では全くないのです。

実は、配当を支払う根拠そのものが変動しているのです。

従来は、配当を支払う根拠は株主総会決議であったのですが、

今後は、配当を支払う根拠は取締役会決議になるのです。

純粋に法律の立場から言えば、配当に関しては、「効力発生日」とは「配当支払日」のことです。

しかし、会計の立場から言えば、配当については別の見方をしなければなりません。

確かに、会社は配当支払いの「効力発生日」に実際に配当を支払うのですが、

配当支払いの会社の金銭債務は、実は一定の決議日に確定するのです。

通常、この文脈における一定の決議とは、株主総会決議のことを意味します。

しかし、まさにグローブライド株式会社がそうであるように、上場企業の中には、

一定の決議が取締役会決議のことを意味する場合があります。

いずれにせよ、配当受け取りに関する各株主の金銭債権は、一定の決議日に確定することになり、したがって、

会計上は各株主はその決議日に所得を稼得したものと見なされるのです。

会計上は、各株主は、配当支払日に所得を稼得したものと見なされるわけではありませんし、また、

効力発生日に所得を稼得したものと見なされるわけでもないのです。

より具体的に言えば、会計上は、各株主は、

「株主総会決議日」か「取締役会決議日」かのどちらかに所得を稼得したものと見なされるのです。

{kind=link}

{kind=link}