2017年8月3日(木)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

2017年7月28日(金)

http://citizen.nobody.jp/html/201707/20170728.html

2017年7月29日(土)

http://citizen.nobody.jp/html/201707/20170729.html

2017年7月30日(日)

http://citizen.nobody.jp/html/201707/20170730.html

2017年7月31日(月)

http://citizen.nobody.jp/html/201707/20170731.html

2017年8月1日(火)

http://citizen.nobody.jp/html/201708/20170801.html

2017年8月2日(水)

http://citizen.nobody.jp/html/201708/20170802.html

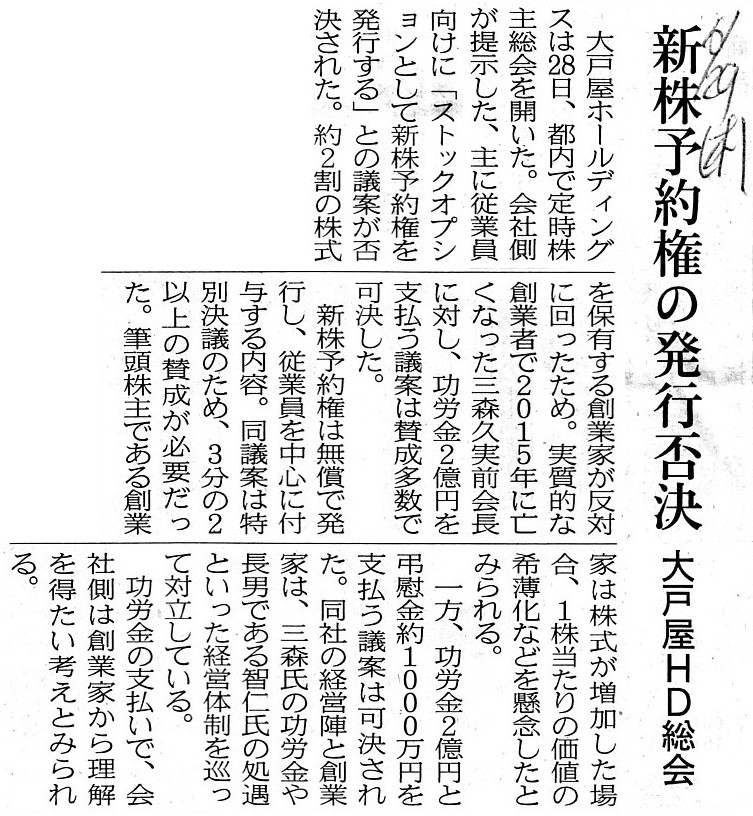

2017年6月29日(木)日本経済新聞

新株予約権の発行否決 大戸屋HD総会

(記事)

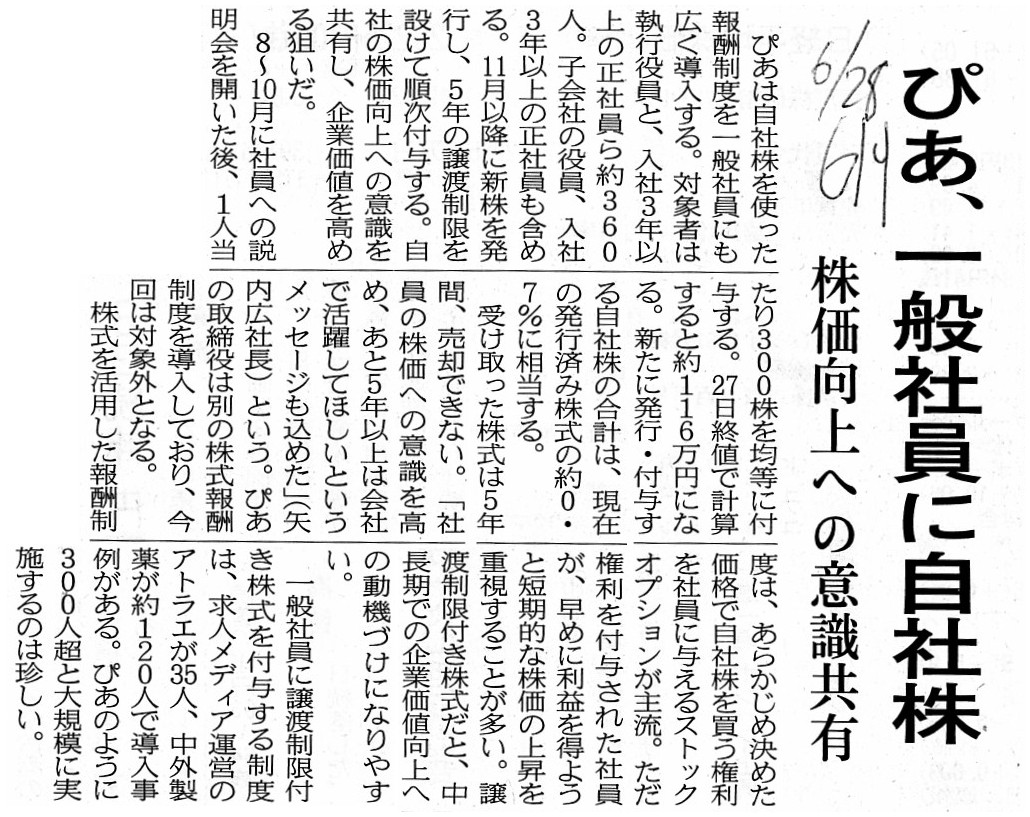

2017年6月28日(水)日本経済新聞

ぴあ、一般社員に自社株 株価向上への意識共有

(記事)

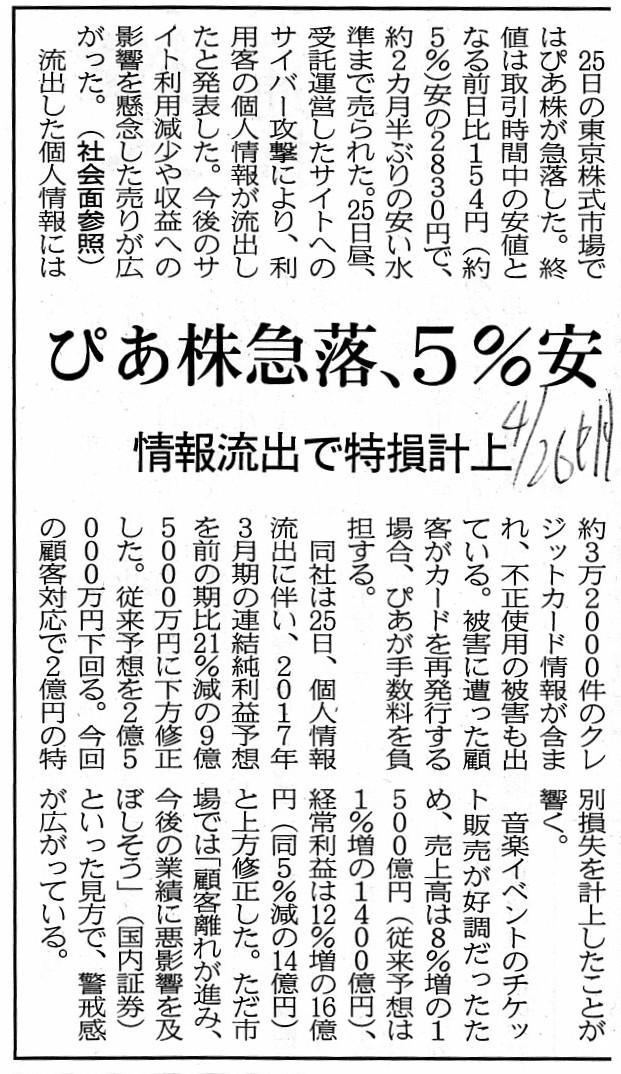

2017年4月26日(水)日本経済新聞

ぴあ株急落、5%安 情報流出で特損計上

(記事)

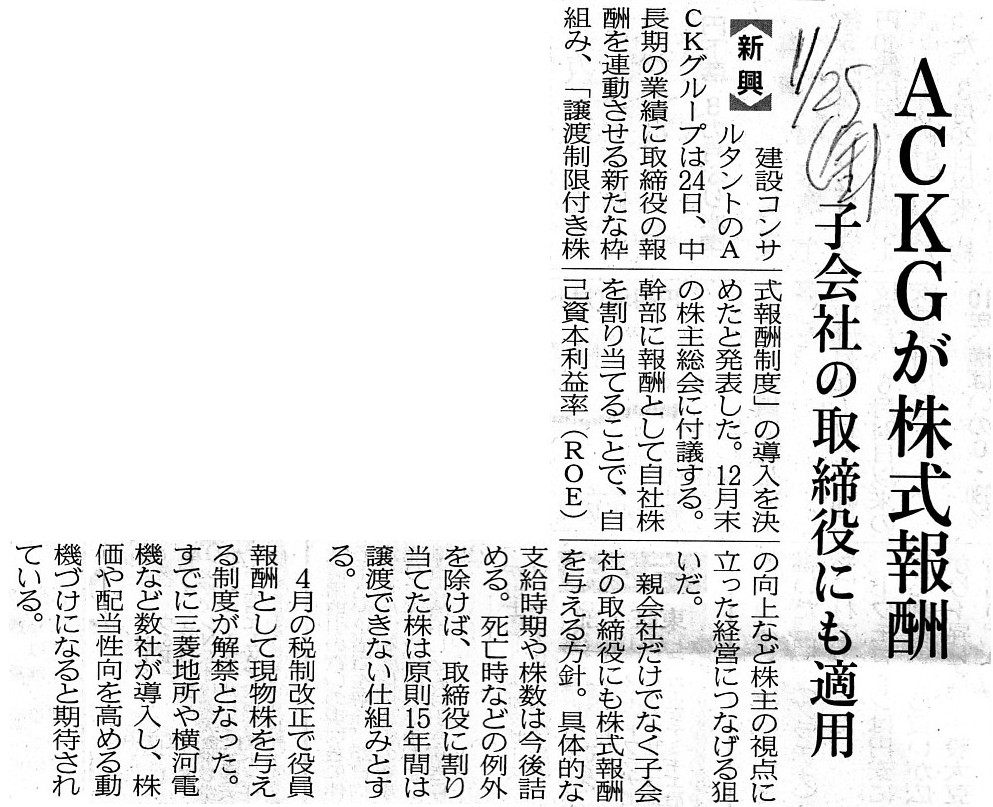

2016年11月25日(金)日本経済新聞

ACKGが株式報酬 子会社の取締役にも適用

(記事)

2016年11月18日(金)日本経済新聞

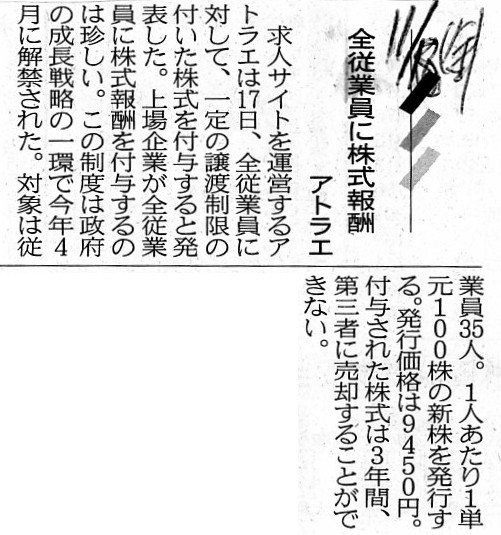

全従業員に株式報酬 アトラエ

(記事)

2016年10月19日(水)日本経済新聞

自社株報酬制度に新手法 KLabなど相次ぎ導入 対象者を事後決定 貢献度合い 厳密に反映

(記事)

2017年8月1日(火)と2017年8月2日(水)には、「デット・エクイティ・スワップ」について書きました。

2017年8月1日(火)と2017年8月2日(水)に「デット・エクイティ・スワップ」について書きました理由は、

2016年4月に導入された「譲渡制限付き株式報酬」制度が「デット・エクイティ・スワップ」の亜種・新形態、

と表現できるものだからです。

2016年4月に導入された「譲渡制限付き株式報酬」制度についてコメントを書くに際し、

「デット・エクイティ・スワップ」が必然的に議論の中に出てきましたので、

少しだけ脱線する形で2017年8月1日(火)と2017年8月2日(水)に「デット・エクイティ・スワップ」について書いたわけです。

今日は、元の議論に戻り、2016年4月に導入された「譲渡制限付き株式報酬」制度についてコメントを書きたいと思います。

基本的には、2017年7月31日(月)のコメントの続きだと思ってもらえればよいと思います。

さて、2016年4月に導入されたこの「譲渡制限付き株式報酬」制度についてなのですが、

この役員株式報酬には文字通り譲渡制限が付いているわけです。

2016年4月に導入されたこの「譲渡制限付き株式報酬」制度を導入した事例として、

今日は2016年11月25日(金)付けの日本経済新聞の記事(建設コンサルタントのACKグループの事例)を紹介しています。

ACKグループは、親会社の取締役と子会社の取締役にこの「譲渡制限付き株式報酬」を付与することにしたわけです。

また、2016年11月18日(金)付けの日本経済新聞の記事を見てもらいたいのですが、

求人サイト運営のアトラエも同様に2016年4月に導入されたこの「譲渡制限付き株式報酬」制度を導入したのですが、

この「譲渡制限付き株式報酬」の付与の対象者は役員ではなく何と全従業員とのことです。

この「譲渡制限付き株式報酬」の付与の対象者は役員でなければならない、という規定はないと思いますので、

制度上は何らの問題もない株式付与なのだと思います。

さらに、2017年6月28日(水)付けの日本経済新聞の記事を見てもらいたいのですが、

情報雑誌で有名なぴあも同様に2016年4月に導入されたこの「譲渡制限付き株式報酬」制度を導入したのですが、

この「譲渡制限付き株式報酬」の付与の対象者は、親会社の執行役員と入社3年以上の正社員、そして、

子会社の役員と入社3年以上の正社員とのことです。

ただ、ぴあ(親会社)の取締役は別の株式報酬制度を既に導入済みとのことで、今回は対象外となっているとのことです。

この「譲渡制限付き株式報酬」の付与の対象者は、役員から入社間もない一般社員まで、特に制限はないわけです。

また、ぴあが導入済みの株式報酬制度が具体的にどのような制度なのかは分かりませんが、

他の株式報酬制度については、例えば2016年10月19日(水)付けの日本経済新聞の記事を見てみてください。

記事には、「時価発行新株予約権信託」、「有償ストックオプション」、「日本版ESOP」の3つが挙げられています。

2017年7月31日(月)のコメントでは、単純に「株式の無償割当て(会社法第185条)」により役員への株式報酬を実現するべきだ、

と書いたわけですが、所得税法上は、役員(もしくは従業員でも同じことですが)が株式を無償で受け取った時は、

株式の取得時に所得税が課税される恐れがあるのかもしれない、と思いました。

会社から支払われた「報酬」という観点から見れば、

受取人に報酬の受取時に所得税が課税されるのはある意味おかしくはないわけなのですが、

報酬の種類が株式であるがゆえに、所得税が課税されるのは株式の売却時だけであるべきだ、と個人的には思います。

所得税を考慮すると、単純に「株式の無償割当て(会社法第185条)」により役員への株式報酬を実現するべきだ、

とは単純には言えない部分もあるのかもしれません。

>このたびの「譲渡制限付き株式報酬」は、「デット・エクイティ・スワップ」の亜種・新形態、と表現できると思います。

と書きましたが、「デット・エクイティ・スワップ」を行うのはやはり銀行や投資ファンドや親会社だけにするべきだと思います。

なぜなら、貸付債権であれば債権の確定時に収益が認識されたりはしない(債権者に課税されたりはしない)からです。

しかし、労働債権(報酬や給与や賃金等)は債権の確定時に収益が認識される(債権者に課税される)のです。

実現主義に従えば、金銭報酬債権が確定した時点で、「役員は報酬を受け取っている」(所得が実現している)のです。

現金の受け取りは収益の認識(所得税の課税)とは関係がないのです。

最近の国税庁は貸付債権と労働債権の区別が付かないのでしょう(冗談です)。

貸付債権の確定は特段何も意味しませんが、労働債権の確定は所得を意味するのです。

実務的なことを言うと、給与や賃金の確定日(締め)は毎月20日、支払日は同月25日だとすると(これは一般的なケースでしょう)、

ここでは源泉徴収のことは度外視しますと、実は従業員(被雇用者)には毎月20日に所得(収益)が認識されることになります。

実際の給与の支払日(会社からの銀行振込日)に所得(収益)が認識されるのではないのです。

「給与はまだ実際には受け取っていないのだが。」(だから所得税はまだ支払えない)というケースもあろうかと思いますが、

厳密に実現主義に従えば、会社で給与を支払うこと(支払う金額や日付等)が確定した時点で、

従業員(被雇用者)には所得(収益)が認識されるのです(確定日に所得を稼得した、と考える)。

実務上は、労働債権の確定日と実際の支払日が同日か数日後のことがほとんどですので、問題が生じていないだけなのです。

また、個人的なことを言わせてもらえば、資産の取得時に課税する(受贈益を認識する)のはやめるべきではないかと思います。

低廉取得であろうが無償取得であろうが、

実際に取得した金額(0円も含む)が資産の取得原価(後の損金)というだけではないでしょうか。

収益(益金)はその資産の譲渡時に認識すれば必要十分だと思います。

>取締役に割り当てた株は原則15年間は譲渡できない仕組みとする。

と書かれています。

取締役による株式保有や譲渡制限は、株価や配当性向を高める動機付けになると期待されている、と記事には書かれています。

また、アトラエの付与条件について、記事には、

>付与された株式は3年間、第三者に売却することができない。

と書かれています。

さらに、ぴあの付与条件について、記事には、

>5年の譲渡制限を設けて順次付与する。

>受け取った株式は5年間、売却できない。

と書かれています。

役員や社員による株式保有や譲渡制限の狙いについて、記事には、

>自社の株価向上への意識を共有し、企業価値を高める狙いだ。

>「社員の株価への意識を高め、あと5年以上は会社で活躍してほしい

>というメッセージも込めた」(矢内広社長)という。

>譲渡制限付き株式だと、中長期での企業価値向上への動機づけになりやすい。

と書かれています。

2016年4月に導入されたこの「譲渡制限付き株式報酬」制度とは少し異なりますが、事の論点は同じかと思いますが、

2016年10月19日(水)付けの日本経済新聞の記事には、

>自社株を使った報酬制度を導入する企業は「投資家から見て、業績向上の期待値が高い」

>(ニッセイ基礎研究所の出井真吾氏)との指摘もある。

と書かれています。

An outsider has been and will have been an ousider from the beginnig to the

end.

An insider never turns to an outsider.

Once an outsider becomes an

insider, the insider will never be an outsider again afterward.

アウトサイダーは最初から最後までアウトサイダーなのです。

インサイダーがアウトサイダーになることは決してないのです。

一旦アウトサイダーがインサイダーになると、そのインサイダーはその後再びアウトサイダーになることは決してないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}