2017年7月27日(木)

2017年7月26日

キューピー株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.kewpie.co.jp/company/ir/pdf/ir_news/20170726.pdf

H29.07.27 15:09

キユーピー株式会社

公開買付届出書

(EDINETと同じPDFファイル)

第1【公開買付要項】

7【買付け等に要する資金】

(1)【買付け等に要する資金】

(2)【買付け等に要する資金に充当しうる預金又は借入金等】

8【決済の方法】

(1)【買付け等の決済をする金融商品取引業者・銀行等の名称及び本店の所在地】

(2)【決済の開始日】

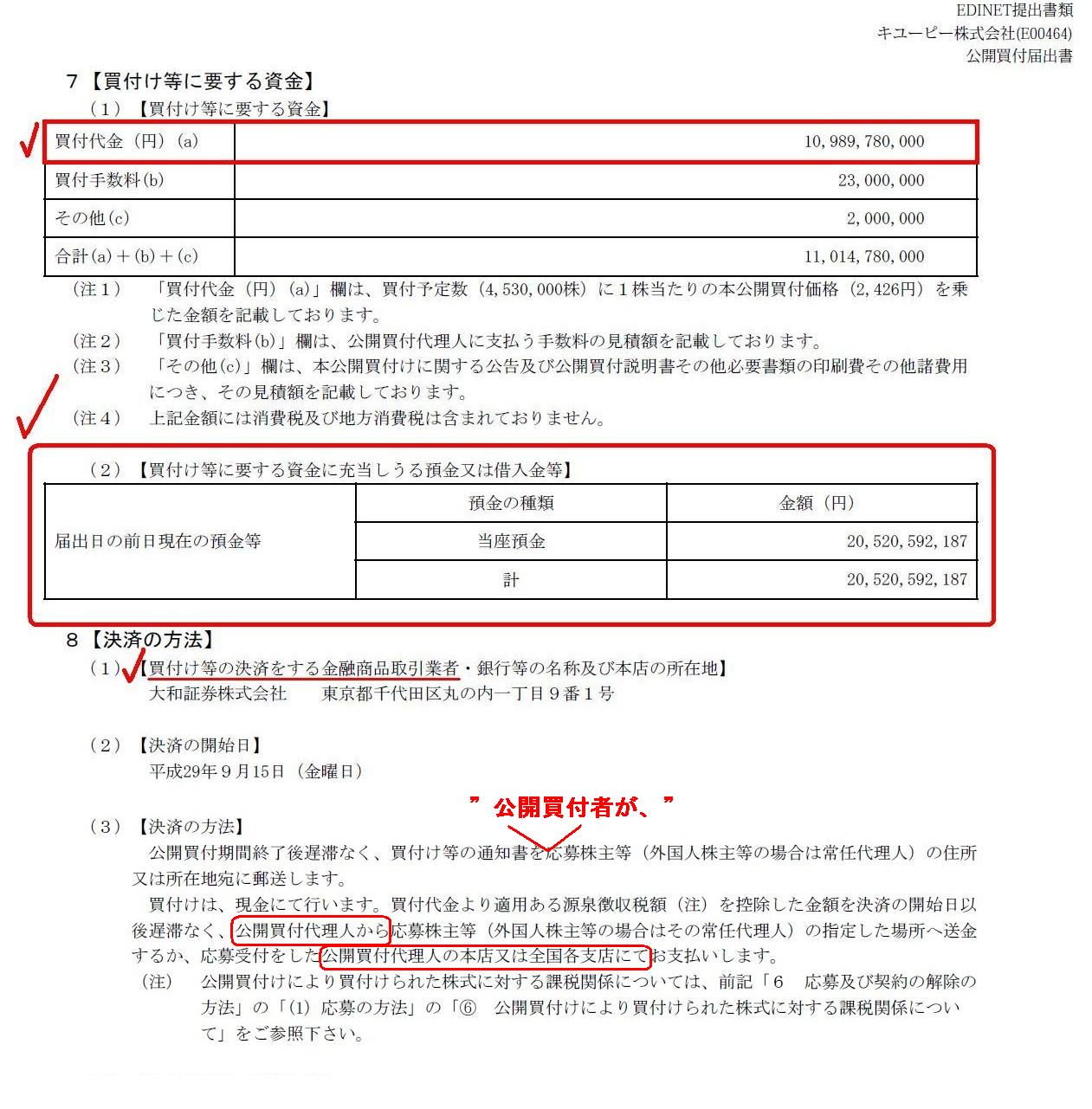

(3)【決済の方法】

(9/12ページ)

H29.07.27

キユーピー株式会社

公開買付開始公告

(EDINETと同じhtmlファイル)

①「公開買付開始公告についてのお知らせ」は「公開買付開始公告」に名称変更し、

現在公開買付者が金融庁に提出している「公開買付開始公告」は廃止する。

②「公開買付開始公告についてのお知らせ」は「公開買付届出書提出についてのお知らせ」に名称変更し、

現在公開買付者が金融庁に提出している「公開買付開始公告」は廃止する。

どのように考えても、現在公開買付者が金融庁に提出している「公開買付開始公告」は不要であるとしか思えません。

日刊新聞紙には、”公開買付の開始を告げるお知らせ”を掲載するべきであり、

「公開買付の具体的内容」については公開買付者が金融庁に提出した「公開買付届出書」を閲覧するようそのお知らせで告げる、

という方法で情報を投資家に伝達するようにするべきだと思います。

日刊新聞紙への”公開買付の開始を告げるお知らせ”(名称は何でもよい)の掲載は当然のことながら必要であるわけですが、

公開買付届出書と事実上同一内容であるため、現行の「公開買付開始公告」は不要である、という結論になります。

公開買付に関する法定開示書類としては、「公開買付届出書」が必要十分だと考えるべきだと思います。

それから、上の方に公開買付届出書の9/12ページをキャプチャーして紹介していますが、

「買付け等に要する資金」と「決済の方法」についての記載になります。

公開買付という手続きでは、「買付け等に要する資金」と「決済の方法」が極めて重要なのです。

極めて重要どころか、理論的には、公開買付という手続きでは、

「買付け等に要する資金」と「決済の方法」が最も重要だ、と言えると思います。

以下、キユーピー株式会社が提出した公開買付届出書のキャプチャーを題材にして、

「買付け等に要する資金」と「決済の方法」について一言だけコメントをしたいと思います。

まず、「公開買付における公開買付者の位置付け」について見てみましょう。

パナソニック株式会社がパナホーム株式会社に対し公開買付を行う際に提出した公開買付届出書を見てみましょう。

H29.04.28 10:19

パナソニック株式会社

公開買付届出書

(EDINETと同じPDFファイル)

公開買付者が法人の場合であれ自然人の場合であれ、「公開買付者の状況」については非常に少なく(1~2ページ等)、

「公開買付者及び特別関係者による株券等の所有状況」が非常に詳細である(事例によっては数十ページ以上)と思います。

例えば、EDINETに「H29.04.28

10:19」に提出された

公開買付届出書(パナソニック株式会社によるパナホーム株式会社への公開買付)では、

大企業であるあのパナソニック株式会社(公開買付者)でさえ、「公開買付者の状況」はわずか2ページだけです(39~40ページ)。

一方、「公開買付者及び特別関係者による株券等の所有状況」は、実に60ページ(41ページから100ページまで)にも及びます。

公開買付届出書では、いかに「公開買付者及び特別関係者による株券等の所有状況」が重要であるか分かると思います。

公開買付の前後で公開買付者らの所有株式数がどのように変動することになるのかを応募株主に開示することが一番重要なことだ、

と金融商品取引法は考えている、ということです。

公開買付者のプロフィール(職歴やどのような社団であるのか等)も重要ではあるのですが、

「公開買付前後の公開買付者らの所有株式数の変動状況」を事前に明らかにすることが、

投資家が公開買付に応募をするか否かを判断する上で一番重要なことだ、という考え方になっているわけです。

このような開示方針になっているということは、公開買付者の個性や属性や投資方針等は公開買付では問題ではない、

ということを意味しているでしょう。

他の言い方をすると、公開買付という手続きでは、公開買付者の個性や属性や投資方針等とは無関係に、

投資家の利益は保護される、ということになっているわけです。

対象会社の株主は1人だけだと考えてみると、対象会社の株主は必要なだけ応募するというだけであるわけです。

応募したくないならば応募しなくて全く構わない(それはそれで特に投資家の利益が害されるわけではない)わけなのですが、

応募したら応募したで公開買付代理人が必ず決済を行ってくれるわけです(当然投資家の利益は害されない)。

「対象会社の株主(この文脈では特に支配株主)には誰がなっても構わない。」

という基本的考え方が公開買付の(引いては上場株式の取引の)底流にはあると思います。

ただ、「公開買付が成立した場合は、大株主(特に支配株主)が対象会社に誕生することになる。」ということだけは、

事前に明確にしておく(そしてその上で応募の判断を投資家に行ってもらう)必要がある、

という考え方を公開買付制度では行っているわけです(大量の株式を一度に買い付けるための制度が公開買付制度です)。

その際、公開買付者の個性や属性や実績や思想やその後投資方針等は相対的には重要ではない事柄だ、

すなわち、誰が会社の株主かは他の株主にとっては相対的には重要ではないことだ、

という考え方になっているわけです。

他の言い方をすると、取引条件(すなわち株式の買付条件や所有状況の変動)が公開買付では最も重要であって、

取引の相手方は公開買付では重要ではない、という考え方になっているわけです。

例えば、市場内取引で、取引の相手方のことが分かるでしょうか。

市場取引では、取引の相手が誰かは当事者には分かりません。

公開買付もそれと同じであり、公開買付者が誰であっても問題はない、という考え方になっているわけです。

他の言い方をすると、公開買付は「決済」(の安全性・確実性)に最重点を置いている、と言ってもいいと思います。

「買付けに要する資金」(買付代金)を公開買付者が保管してどうするのでしょうか。

公開買付届出書の届出日の前日に決済を行うに十分なだけの現預金が公開買付者の手元にあっても意味がないのです。

「買付けに要する資金」(買付代金)は、公開買付者代理人が公開買付の開始に先立ち厳重に保管しなければならず、

買付けの決済は、公開買付者代理人が一手に(公開買付者とは全く無関係に)行っていかなければならないのです。

A consideration of the purchase of shares or cash for a settlement of a

tender offer

must be kept not by a tender offerer itself but absolutely by a

tender offer agent.

In a tender offer, a tender offer agent or a "financial

instruments business operator" defined in

the Financial Instruments and

exchange Act exercises exclusive jurisdiction over a payment or a

settlement.

A consideration of the purchase of shares or cash for a

settlement of a tender offer

must be in the custody of a tender offer

agent.

A tender offerer itself must not concern itself with a payment or a

settlement at all.

株式の買付代金はすなわち公開買付の決済のための資金は、

公開買付者自身ではなく必ず公開買付代理人が保管するようにしなければなりません。

公開買付においては、公開買付代理人がすなわち金融商品取引法に定義される「金融商品取引業者」が

支払いをすなわち決済を専管するのです。

株式の買付代金はすなわち公開買付の決済のための資金は、公開買付代理人に保管されていなければならないのです。

公開買付者自身は、支払いについてはすなわち決済については一切関与してはならないのです。

{kind=link}