2017年7月31日(月)

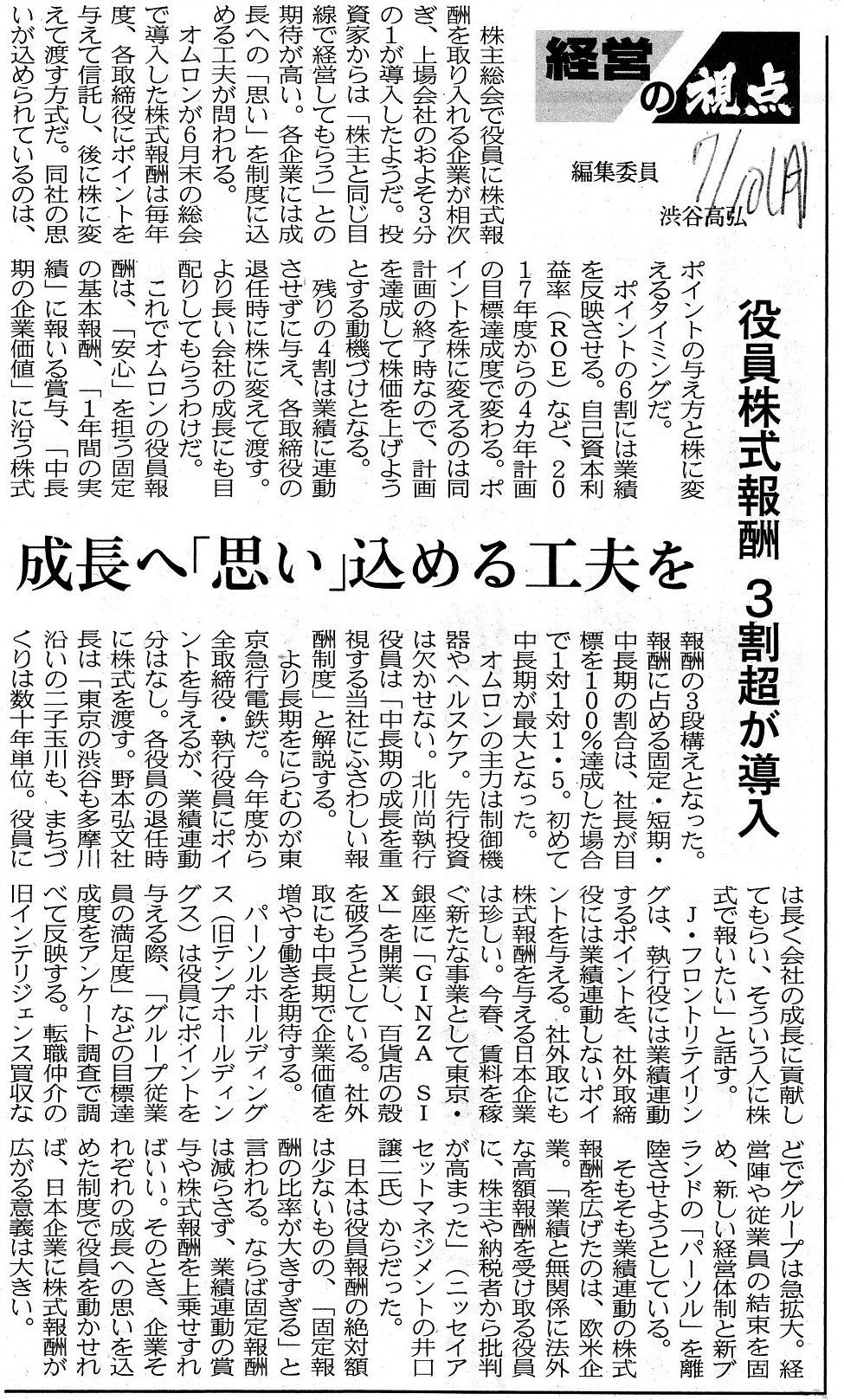

2017年7月10日(月)日本経済新聞 経営の視点

役員株式報酬 3割超が導入 成長へ「思い」込める工夫を

(記事)

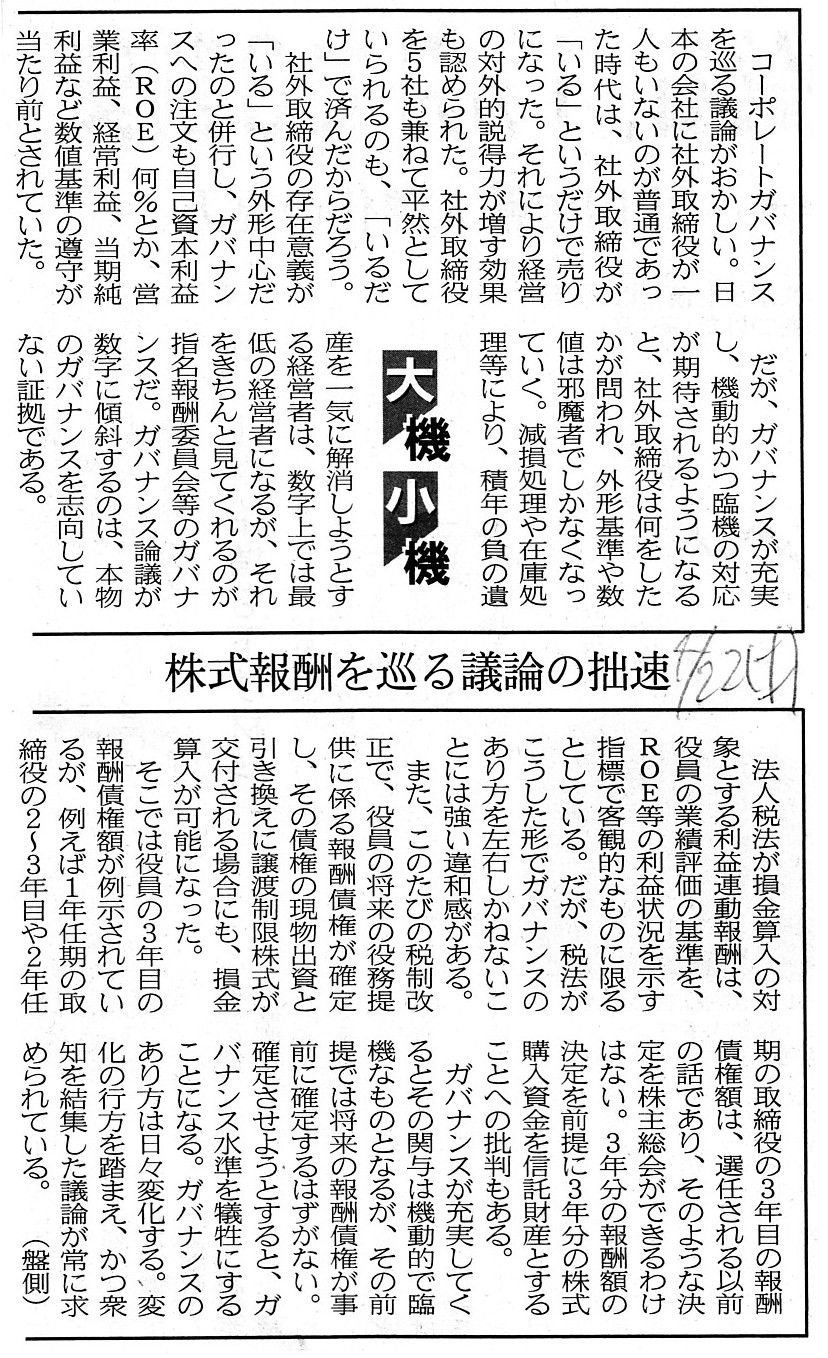

2017年4月22日(土)日本経済新聞 大機小機

株式報酬を巡る議論の拙速

(記事)

2017年4月3日(月)日本経済新聞

役員報酬 広がる現物株 ■一定期間は「譲渡制限」 ■業績に連動も 株数算定

透明化が課題

一長一短、企業なお手探り 損金算入できないケースも

(記事)

2016年8月20日(土)日本経済新聞

株式報酬、新制度導入広がる 譲渡制限付き、手続き簡素化 在任中に交付、費用安く

(記事)

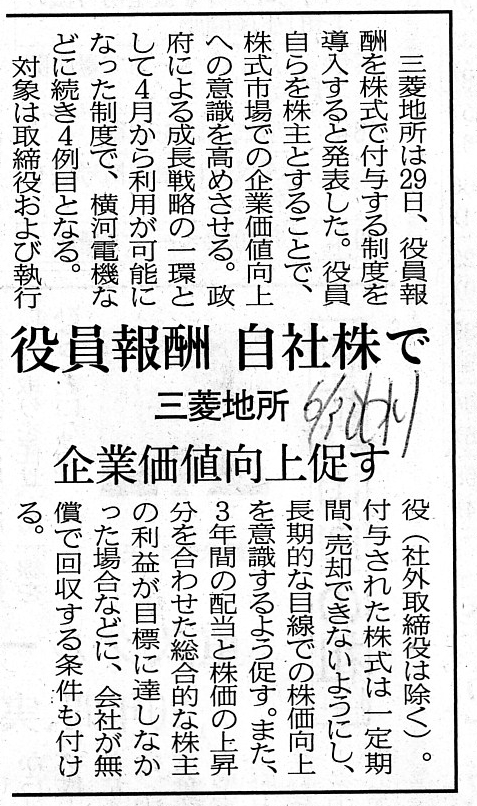

2016年6月30日(木)日本経済新聞

役員報酬 自社株で 三菱地所 企業価値向上促す

(記事)

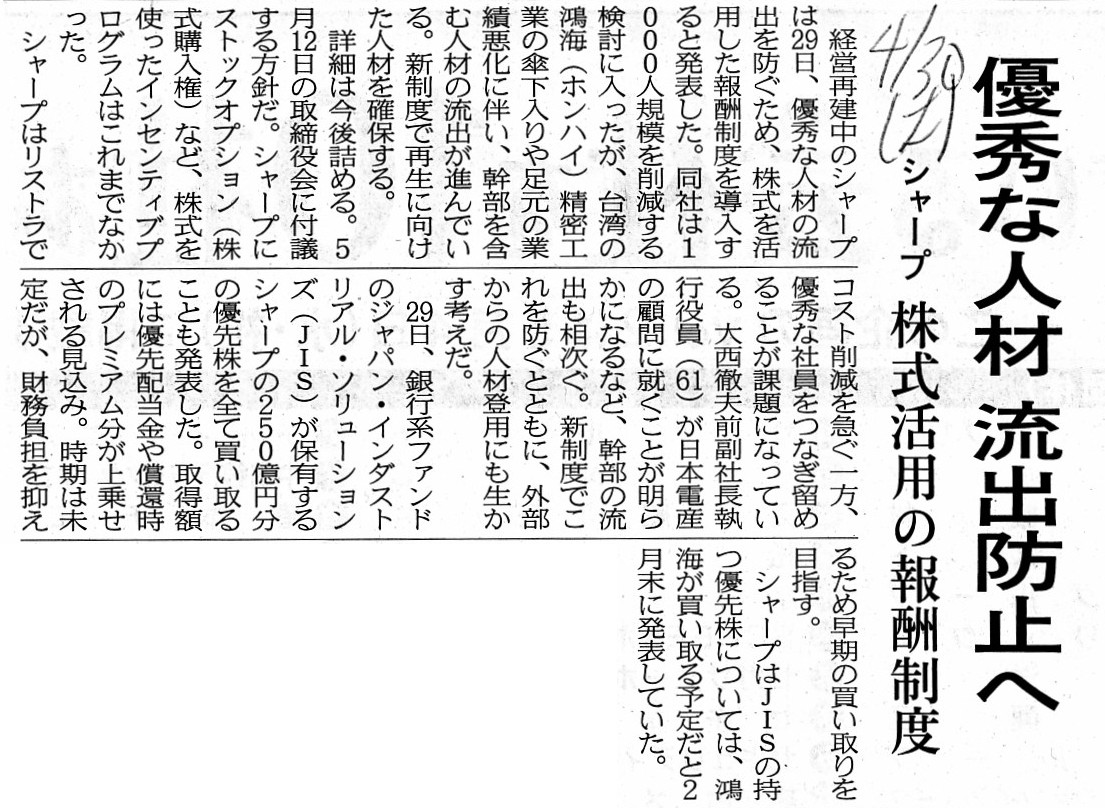

2016年4月30日(土)日本経済新聞

シャープ 優秀な人材 流出防止へ 株式活用の報酬制度

(記事)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

2017年7月28日(金)

http://citizen.nobody.jp/html/201707/20170728.html

2017年7月29日(土)

http://citizen.nobody.jp/html/201707/20170729.html

2017年7月30日(日)

http://citizen.nobody.jp/html/201707/20170730.html

>譲渡制限付き株式は一定期間、第三者へ売却できない。

>自己資本利益率(ROE)や純利益など中期計画で定めた目標の達成度合いに応じて制限が解除される。

>未達分は無償で会社に返す。

>発行できるかどうか法律の解釈が分かれていた。

>企業統治指針の導入を契機に手続きが明確化され、今年4月の税制改正で解禁された。

>報酬分を損金算入できるメリットもある。

2016年10月24日(月)付けと2017年4月3日(月)付けの日本経済新聞の記事に、株式報酬についての解説が載っています。

特に、2017年4月3日(月)付けの日本経済新聞の記事は、「譲渡制限付き株式報酬」の解説記事になっています。

2017年4月3日(月)付けの日本経済新聞の記事は、「譲渡制限付き株式報酬」は、2016年4月に制度が整えられ、

実務上導入が容易になったという意味で解禁された、という趣旨のことが書かれてあり、その手続きとして、

>株式の無償発行は会社法で認められないため、役員にはまず金銭報酬債権を支給。

>それを会社に現物出資させたうえで、株式を交付するという手続きを取る。

と書かれています。

2017年6月15日(木)

http://citizen.nobody.jp/html/201706/20170615.html

2017年6月15日(木)のコメントでは、サトウ食品工業株式会社の事例に即したコメントを書きましたので、

この時は指摘しなかったのですが、

会社法第185条の定義される株式の無償割当てでは、株主名簿は関係がない(既存株主を対象に無償割当を行うものではない)、

という条文解釈になるのではないかと思います。

会社法第185条の定義される株式の無償割当ては、一般に「株式分割」と関連が深いものと考えられていますが、

会社法第185条の定義される株式の無償割当ては、特段「株式分割」を行うためのものではないわけです。

「株式分割」は「株式分割」で独立した取引である(「株式分割」を行うのに株式の無償割当てを行うわけではない)、

という考え方になると思います。

旧商法などでは、「株式分割」とは株式の無償割当てのことである、といった具合に説明されれることが多かったと思うのですが、

現行の会社法では、「株式分割」(会社法第183条、第184条)と「株式の無償割当て」(会社法第185条〜第187条)とは

全く別の取引であると定義されています。

特に第184条と第186条を比較すると相違点が際立つわけですが、

第184条には「株主名簿」との文言があり、逆に第186条には「株主名簿」との文言はありません。

これは偶然でも条文の不備でも立法担当者のミスでも何でもなく、

むしろこのことが「株式分割」と「株式の無償割当て」の本質的相違点と呼ばねばならないわけです。

「株式分割」(会社法第183条、第184条)には”無償割当”との文言もなく、条文上は明らかに「株式分割」は無償割当てではない、

という解釈になります。

「株式分割」は機械的に株式を分割すること、と現行の会社法では整理されているわけです。

「株式分割」では、会社が所有している自己株式も分割されます(会社自身が株主として株主名簿に記載されているわけです)。

私個人の意見を言いますと、そもそも資本(現金)の払い込みの対価(払い込みの証)として株式を発行するのだから、

無償で株式を発行するというのは一体どういう意味なのだろうか、という気持ちがあり、

個人的には、株式の無償発行は認められない、というふうに思うのですが、現行の会社法上は、条文解釈としては、

間違いなく「株式の無償発行は会社法上は認められる。」という解釈・結論になります。

現行の会社法上、株式の無償割当ては、株主名簿に拘束されることなく割当先は全く自由である、ということになります。

会社法の教科書の中には、

>株式無償割当ては、株主割当てと株式分割の中間的性質を持つものと考えることができる。

と解説しているものもありますが、この解説は完全に(本質的に)間違っていると言わざるを得ません。

現行の会社法の条文上の位置付けとしては、株式無償割当てと株式分割とは本質的に関係がないもの、と整理されているのです。

次に、”役員にはまず金銭報酬債権を支給。それを会社に現物出資させたうえで、株式を交付するという手続きを取る。”

という部分についてなのですが、”役員にはまず金銭報酬債権を支給。”の部分は好意的に解釈すればまだ意味が分かると思います。

この場合における役員に対する報酬の支払いを法人税法上損益取引と整理するならば、

(役員報酬) xxx / (未払役員報酬) xxx

という仕訳が考えられます。

上記の会社にとっての「未払役員報酬」(債務)が役員にとっての「金銭報酬債権」になります。

ところが、その後の”それを会社に現物出資させたうえで、株式を交付する”という部分が全く意味が分かりません。

一般に、株主が金銭債権を会社に現物出資する、ということは概念としては考えられますが、

その際の金銭債権とは現金で弁済される性質のものと言わねばならないでしょう。

すなわち、会社に現物出資されたその現物は会社にとって「現金」と同等の物であることが当然に求められるわけです。

しかし、役員が「会社に対して」有する金銭債権を会社に現物出資する、ということは観念のしようがないわけです。

なぜならば、会社に現物出資されたその現物は会社にとって「現金」と同等の物とは全く言えないからです。

つまり、金銭債権を現物出資するという場合には、

その金銭債権の債務者(弁済者)は会社以外の者でないと出資にならないわけです。

会社は債務者から弁済を受ければ、現金が払い込まれたことと同じ状態になるわけです。

しかし、その金銭債権の債務者(弁済者)が会社である場合は、会社が債務者から弁済を受けるということ自体があり得ません。

なぜならば、この場合債務者とは会社自身だからです。

ですので、このたびの「譲渡制限付き株式報酬」では、

「役員が会社から支給された金銭報酬債権を会社に現物出資する(そして会社は出資の対価として役員に株式を交付する)。」

という状況自体を観念できない、と言わねばならないわけです。

フィデューシャリー・テューティーと株式報酬との関係

Why is a person there who buys a share at a higher price which has just

been issued at zero yen or one yen?

0円や1円で発行されたばかりの株式を高い価格で買う人がなぜいるのだろうか?

Do directors have ownership of shares of this new kind described in the

article?

記事に記載のあるこの新しい種類の株式の所有権を、取締役は持っているのですか?

Cash has no fetter in it, whereas the others have a variety of fetters in

them.

In other words, cash has its meaning as cash itself.

現金にはしがらみはありませんが、現金以外のものにはしがらみがあるのです。

他の言い方をすれば、現金には現金としての意味しかないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}