2017年7月30日(日)

2017年7月25日(火)日本経済新聞 一目均衡

アラムコ上場 英国の賭け

(記事)

2017年6月17日(土)日本経済新聞

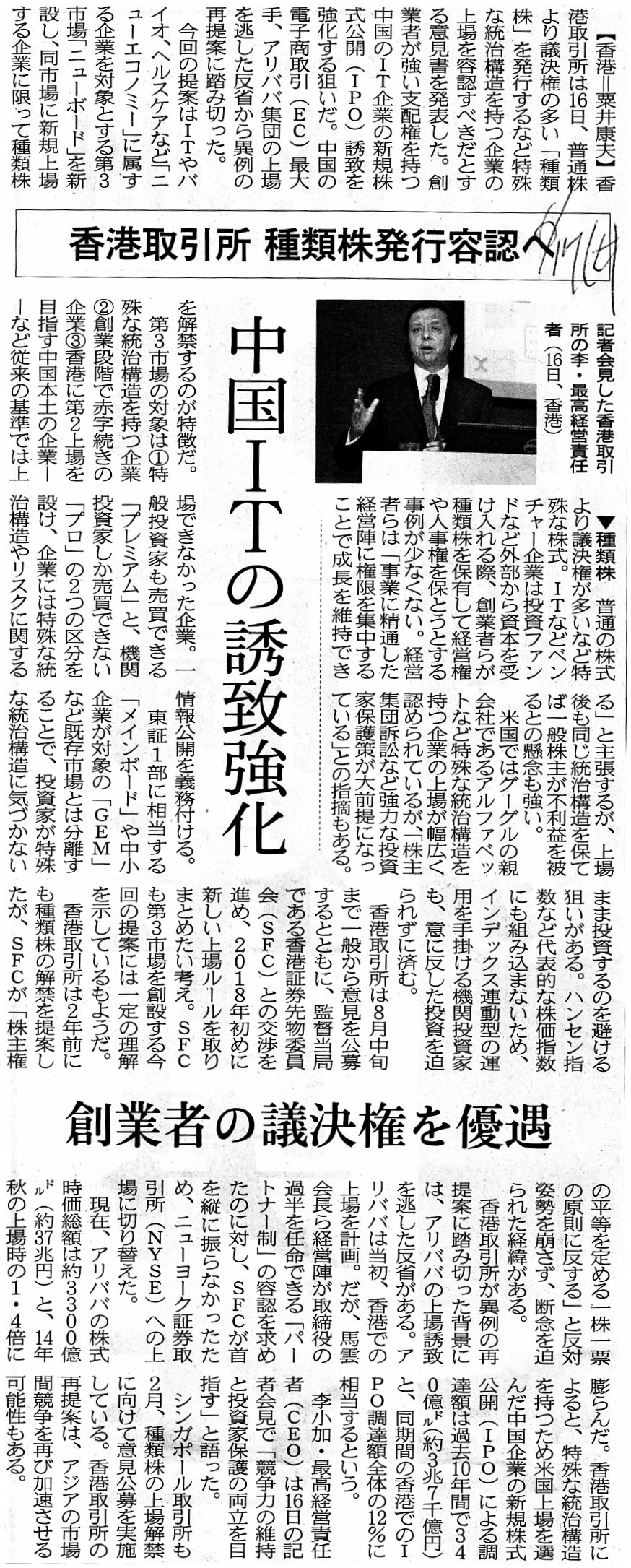

香港取引所 種類株発行容認へ 中国ITの誘致強化 創業者の議決権を優遇

(記事)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

2017年7月28日(金)

http://citizen.nobody.jp/html/201707/20170728.html

2017年7月29日(土)

http://citizen.nobody.jp/html/201707/20170729.html

【コメント】

昨日のコメントでは、「理論的には、フィデューシャリー・デューティーが果たされさえすれば、

公正な業務執行が行われることになる(少数株主の利益が犠牲になり大株主に有利な議案が作成されることはない)。」

という点について書きました。

このことと関連のある考え方ではないかと思いますので、主に昨日のコメントに一言だけ追記をします。

まず、2017年7月25日(火)付けの日本経済新聞の記事についてなのですが、

現在、英国の金融規制当局である金融行為監督機構(FCA)が2つの点について上場規則の改定を提案している、とのことですが、

その2つのルールとは、①「利害関係者ルール」と②「支配株主ルール」の2つのルールです。

①「利害関係者ルール」とは、

>上場企業と大株主との間での取引について、一般株主の承認を求めるというもの

であり、②「支配株主ルール」とは、

>少数株主の権利保護のために、独立取締役の選任、職権乱用防止の合意を求める

というルールです。

英国の証券取引所におけるこれら2つの重要なルールは、実は理論的には全く不要であるという結論になります。

なぜならば、取締役が真に「フィデューシャリー・デューティー」を果たしさえすれば、

上場企業と大株主との間で一般株主の利益を害するような取引が行われることは決してありませんし、また、

少数株主の権利保護のために特段に監督の役割を果たす役員を選任したり証券市場に対して宣誓を行うことは必要ないからです。

取締役が真に「フィデューシャリー・デューティー」を果たしさえすれば、

一般株主・少数株主の権利・利益は自動的に保護されるのです。

しかし、「フィデューシャリー・デューティー」というお題目や法理論上の前提だけでは、

現実には取締役が本来果たすべき職責を果たすとは限りませんので、

現実には十分に機能し得ない法理論上の前提を補完するために(基本的メカニズムの機能不全を解消するために)、

証券取引所でこれら追加的なルールを別途設けているわけです。

「フィデューシャリー・デューティー」の考え方から言えば、

取締役が上場企業と大株主との間で一般株主の利益を害するような取引を行わないことは当たり前のことであるわけです。

しかし、当たり前というだけではそのような取引が行われる恐れがありますし、また、罰則も不明確なものになりますので、

当たり前のルール(common

sense、コモンセンス、常識)を敢えて明文化することで、

ルールの存在を取締役に周知徹底・認識させ、同時に罰則についても把握・理解させることで、

「フィデューシャリー・デューティー」が現実に機能するよう、英国の証券市場では取り計らっているわけです。

法理論的には、「罰則が明確ではない。」という法の観点から言えば致命的とも言える欠陥が慣習法にはあるのです。

会社制度や証券制度を定義付けするだけではなく、それら制度が現実に機能するよう取り計らっていることもまた法の役割である

と私は思いますので、現実的な対応としては、「当たり前とされることの明文化」が時に重要であると私は思います。

次に、2017年6月17日(土)付けの日本経済新聞の記事についてですが、

この記事も「フィデューシャリー・デューティー」が関係していると思います。

会社制度から言えば、種類株式という株式は明らかにおかしいわけです。

会計の観点から言えば、資本金と株式との関係に不整合が生じる、と言えると思います。

普通株式を発行した際に増加する資本金勘定と種類株式を発行した際に増加する資本金勘定が同じなのはおかしいわけです。

株式の種類を分けるのなら、「普通株式資本金」勘定や「種類株式資本金」勘定といった具合に、

発行する株式の種類毎に資本金勘定も分けるべきなのです。

「どのような証券を発行した結果、どの資本勘定が増加したのか。」という対応関係が株式と資本金では重要であるわけです。

普通株式を発行しても種類株式を発行しても同じ「資本金」勘定が増加する、というのは会計の観点から言っておかしいわけです。

また、そのようなことをするから、会社清算時に株主に残余財産を分配する際、

公平な分配ができなくなる(どのような分配が公平な分配かに答えがなくなってしまう)わけです。

債権(負債)については債権金額のみで判断する(Receivables

are cash.

だから)、

株式(資本)については所有株式数で案分比例する、という方法で債務の弁済と残余財産の分配を行うからこそ、

真に公正な債務の弁済と残余財産の分配が行えるのです。

もちろん、普通株式の所有株式数と種類株式の所有株式数は意味が全く異なる(比較できない、何株と何株が等価かに答えがない)

ことは言うまでもないでしょう。

会社が普通株式しか発行できないのは、証券制度以前に、会社制度(会社の基本概念)から言って答えが出ていることなのです。

しかし、ここでは、株式と資本金との関係(不整合)については度外視し、会社制度上の種類株式の発行を所与のこととします。

では、会社制度上の種類株式の発行を所与のこととした場合、

会社が発行している普通株式や種類株式の証券市場への上場は認められるでしょうか。

様々な観点から議論ができることだとは思いますが、改めて考えてみますと、結局のところ、

理論的には、会社が発行している普通株式や種類株式の証券市場への上場は認められない、という結論に行き着く気がします。

例えば、証券市場において、普通株式の株価が100円であり種類株式の株価が1000円であるとしましょう。

これは、まさに貨幣的価値・金銭的価値において、普通株式10株と種類株式1株が等価である、という意味です。

しかし、同一の会社が発行している株式なのですから、普通株式10株と種類株式1株が等価である、

などという根拠はどこにもないわけです。

株価の変動に伴い(両株式の取引の結果)、種類株式1株は普通株式何株と等価であるかについては日々変動することになりますが、

同一の会社が発行している株式の相対的価値が変動するでしょうか。

それぞれの株式の権利内容は、発行時(株式引受契約締結時)に決まっていることなのではないでしょうか。

残余財産は会社清算時に種類株式と普通株式とに公平だと考えられる割合に従って分配する、などという考え方はないわけです。

種類株式の株価は、普通株式に対して固定されていなければならないわけです(種類株式の株価は普通株式の株価の常に10倍等)。

しかし、それでよいのなら、始めから種類株式を1株ではなく普通株式を10株発行するべきである、という結論になるでしょう。

受託者の立場から言っても、どのような業務執行(株主総会議案の作成等も含む)が「フィデューシャリー・デューティー」に

適う業務執行なのか分からない(その問いに答えがない)、ということになるわけです。

受託者が「フィデューシャリー・デューティー」を果たすためには、

「全株主(全委託者)の立ち位置が同じ(所有している株式が同じ、等)」でなければならないわけです。

これは、証券制度からではなく、会社制度から見た場合の種類株式の問題点になりますが。

結局のところ、先ほどは議論の都合上「会社制度上の種類株式の発行を所与のこととします。」と書いてしまいましたが、

「フィデューシャリー・デューティー」の観点から言っても、そもそも会社制度上種類株式の発行は認めららない、

という結論になると思います(「会社制度上認められない、だから、証券制度上も認められない。」という議論の整理になります)。

{kind=link}