2017年7月29日(土)

2017年6月3日(土)日本経済新聞

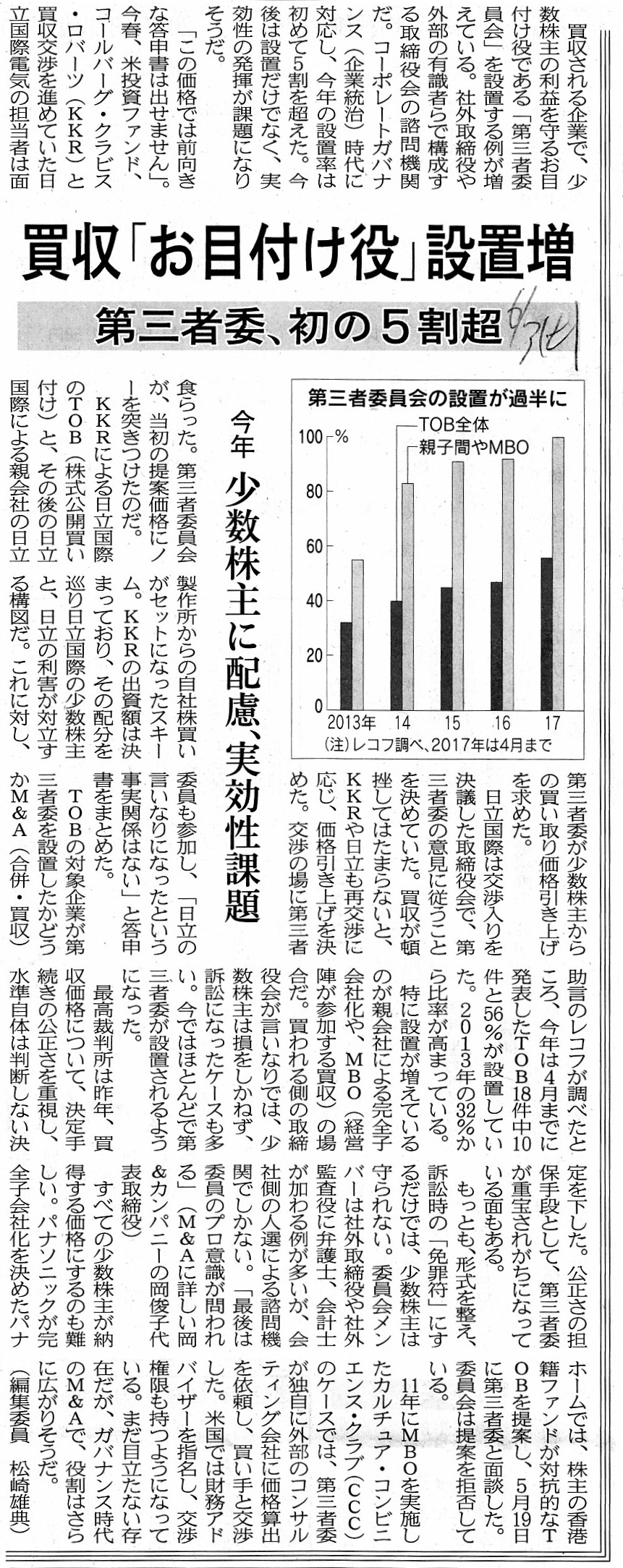

第三者委、初の5割増 買収「お目付け役」設置増 今年 少数株主に配慮、実効性課題

(記事)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

2017年7月28日(金)

http://citizen.nobody.jp/html/201707/20170728.html

【コメント】

紹介している記事を題材にして、主に昨日のコメントに一言だけ追記をします。

昨日のコメントで、「大株主と少数株主の両方に有利な議案こそがフィデューシャリー・デューティーに適う。」と書いた上で、

>大株主にとっても少数株主にとっても中立な議案は、真の意味で「公正」なのです。

>結局のところ、受託者は「公正な」議案を作成しさえすればよいのです。

と書きました。

フィデューシャリー・デューティーから言えば、全ての株主にとって中立である議案こそ公平な議案であると言えるわけです。

では、受託者が果たすべきフィデューシャリー・デューティーと第三者委員会とはどのような関係にあると言えるでしょうか。

議決権行使にせよ組織再編行為の実施にせよ、受託者が第三者委員会を社内に設置する会社が増えているとのことです。

第三者委員会には、社外取締役や会社外部の有識者が参加する実例が多いようです。

組織再編行為の実施に関しては、第三者委員会は主に「取締役会の諮問機関」という位置付けであることが多いのに対し、

資産運用会社の議決権行使に関しては、第三者委員会は「議決権行使担当部門の監督役・助言役」という位置付けであることが多い、

という違いがあるようです。

この相違は、組織再編行為の実施に関しては、意思決定機関(株主総会議案の作成の意思決定)は取締役会であるのに対し、

資産運用会社の議決権行使に関しては、議決権行使に関する意思決定はあくまで議決権行使担当部門内で行っていることに過ぎない、

という実務上・法律上の相違に由来する、と言っていいと思います。

ただ、そういった第三者委員会の社内における位置付けの相違点はここではそれほど本質的なことではなく、要は、

「社内の意思決定に客観性を持たせるために第三者委員会を設置する。」ということに本質的意味があると考えるべきなのです。

取締役会決議であれ個別の部署の部の決定(課長や部長の決裁など)であれ、

「自分達だけで決めたわけではなく、外部の意見も十分に参考にした上で決定したことだ。」ということを

殊更に際立たせたい(場合によっては主張したい)という目的がある時に、会社・部署は第三者委員会を設置するわけです。

この点において、議決権行使にせよ組織再編行為の実施にせよ、第三者委員会の役割に違いはないわけです。

本来的なことを言えば、取締役会が諮問機関を設置するというのはおかしな話であり、

委託者から委任を受けた受託者として、取締役は株主全体の利益を考えた上で、

全株主にとって中立な・全株主にとって公平な業務執行(株主総会議案の作成等も当然含む)を行えば

それでフィデューシャリー・デューティーの遂行の観点からは実は必要十分であるわけなのですが、

実務上の観点から言えば、その主張だけでは訴訟になるケースが多いようで、2017年6月3日(土)付けの日本経済新聞の記事には、

>公正さの担保手段として、第三者委が重宝されがちになっている面もある。

と第三者委員会の設置が増えている背景として書かれています。

昨年の最高裁判例によると、取締役が全株主にとって公平な業務執行(株主総会議案の作成)を行うことを担保する手段として、

「決定手続き」が公正であることを重視する、と裁判所は考えている(判例によるルール・判断基準作り)わけです。

この判例は、結果、会社実務に対する牽制となっている、と言っていいと思います。

法理的・理論的には少しおかしな部分もあるのですが、実務上、「決定手続き」において、

第三者委員会を設置していると客観的に「決定手続き」がより公正であると言えるであろう、と裁判所は考えているわけです。

第三者委員会の設置は、結局のところ、実務上の(性悪説に立った)現実的対応である、と言えると思います。

昨年の最高裁判例においては、「決定手続き」が公正であるとは、

基本的には「会社法上の規定を遵守しているか否か」という意味合いであるとは思うのですが、

買収価格の決定となりますと、会社法上の規定といってもその判断基準というのは現実にはないわけなのですから、

会社法上の規定(条文)を超えて、フィデューシャリー・デューティーの遂行を強く促す意味合いが判例にはあるように思います。

訴訟という場面ですので、「性悪説に立ったフィデューシャリー・デューティーの遂行」を裁判所は考えているわけなのですが、

「決定手続き」を公正にするために、第三者委員会の設置も選択肢・手段の1つと言えるのではないか、

と裁判所は言外にもしくは明文で(当該裁判の判決文はまだ見ていませんが)言っているのではないでしょうか。

会社法の条文には書かれていません(「まだ書かれていない」もしくは「構造的に書くことができない」)ので、

「第三者委員会を設置した上で決定を行っていると、『決定手続き』がより公正であると客観的に判断できる。」

と裁判所は会社実務に対し指針を提示しているのではないかと思います。

判例とは、法律書のこやしではなく、実務に対する指針なのです。

「買収価格の水準自体は裁判所は判断しない。」と裁判所は判決で明言したわけですが、

買収価格の水準自体は、フィデューシャリー・デューティーに基づき取締役が、もしくは、

第三者委員会の助言を得た上で取締役が、決定することだ、と裁判所は考えているわけです。

KKRによる日立国際への公開買付の事例に関して言えば、

買付価格が高いか低いかは株主が判断することである(低いと判断するならば応募しなければよいだけ)と言えるわけですが、

公開買付手続きとは異なり、完全子会社化やMBOの手続きなどでは、

株主総会議案が作成された時点で、買収価格(株式買取価格)が事実上決定されてしまうわけです。

なぜなら、支配株主1人の議決権行使だけで議案の可決・否決は決まるからです。

ですので、「公正な株主総会議案が作成されること」がこの文脈では一番重要なことであるわけです。

取締役が「公正な株主総会議案が作成する」に際し、第三者委員会を設置しその考えを議案に反映させることは、

「決定手続き」が公正であることをより明確にしやすい、と言えるのだと思います。

>「最後は委員のプロ意識が問われる」

ことになるわけです。

取締役が株主から「フィデューシャリー・デューティー」の意識を常に問われているように、

第三者委員会のメンバーもこの文脈における委託者である取締役会から「フィデューシャリー・デューティー」の意識を

常に問われている、と考えなければならないのです。

「ダブル・チェック」ならぬ、「ダブル・フィデューシャリー・デューティー」によって、公正さを担保しようとしているのです。

取締役が完全無欠の理想的な完璧な人間であるならば、

取締役の「フィデューシャリー・デューティー」だけで実は全ての話は済むわけです。

しかし、現実には、そのような取締役はいません。

取締役の「フィデューシャリー・デューティー」だけでは、現実には性善説過ぎると言わねばならないわけです。

ですので、第三者委員会のメンバーの意見や考えも取り入れることで、

「決定手続き」における公正さをさらに担保していこうとしている、と考えればよいのではないかと思います。

「このような枠組みで意思決定を進めていったら公正さがより担保されていると言えるのではないか。」、

と裁判所は指針を示したのだと思います。

第三者委員会の設置は、悪意を持って見れば、訴訟時の「免罪符」に過ぎない、という見方も確かにできるとは思いますが、

取締役の「フィデューシャリー・デューティー」を補完する役割を果たすもの、

と第三者委員会の設置を前向きに捉えることもできるのではないかと思います。

以上の組織再編行為の実施だけではなく、議決権行使に関しても、同じ議論が当てはまると思います。

資産運用会社の議決権行使担当部門の社員が、職務上果たすべき職責を果たしさえすれば、

実は資産運用会社に第三者委員会の設置など理論上は一切不要なのです。

しかし、性悪説に立って、もしくは、客観性の確保や「決定手続き」の公正さの担保のために、

資産運用会社にも第三者委員会の設置する動きが広がっている、ということなのだと思います。

Members of what you call a " third party committee" are elected by directors of a company.

いわゆる「第三者委員会」のメンバーは会社の取締役によって選任されるのです。

A third party means a person without any relationships.

第三者とは、何らの関係もない人のことです。

{kind=link}