2017年7月28日(金)

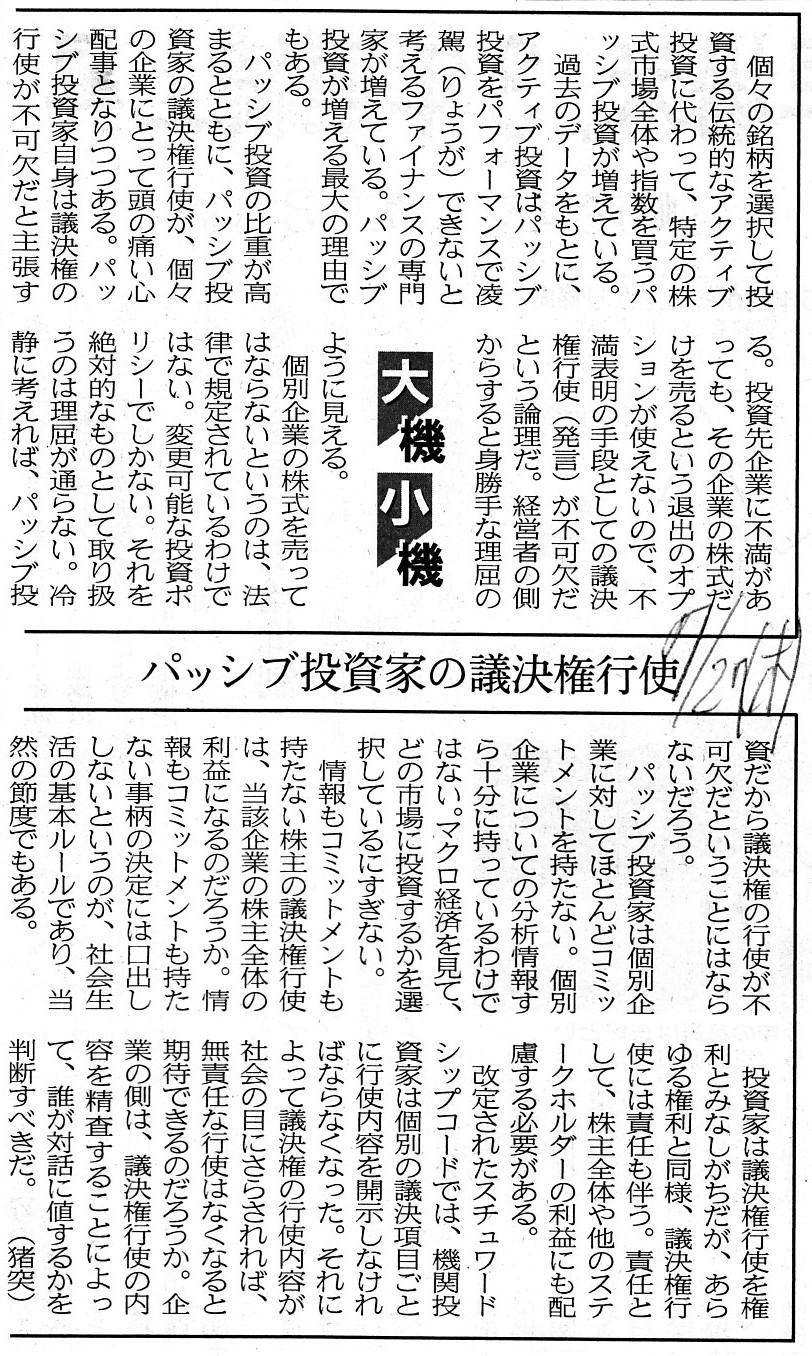

2017年7月27日(木)日本経済新聞 大機小機

パッシブ投資家の議決権行使

(記事)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

【コメント】

パッシブ投資家による議決権行使のあり方についての記事になりますが、記事の主旨は次の一文に集約されていると思います。

>情報もコミットメントも持たない株主の議決権行使は、当該企業の株主全体の利益になるだろうか。

アクティビストや一般投資家は、議案の内容を詳細に吟味した上で自己の利益が最大化されるよう賛否を決定するのに対し、

パッシブ投資家の場合は、「その企業の株式を保有していることには特段の意味はない

(その企業の株式は市場全体の一構成銘柄に過ぎない)」ため、

議案の吟味はあまり行わず漫然と、場合によっては機械的に、賛成票を投じる傾向にあると言えるわけです。

議案に関し十分な吟味を行わないまま賛成票を投じるという投資行動(議決権行使)は、

会社や他の株主の利益にならないのではないか、というのが記事の主旨であるわけです。

記事には、

>情報もコミットメントも持たない事柄の決定には口出ししないというのが、社会生活の基本ルールであり、当然の節度でもある。

と書かれてあり、簡単に言えば、パッシブ投資家は議決権の行使を棄権するべきである、という主張内容になっています。

定足数の議論を度外視すれば、議案を十分に吟味した上での議決権行使のみを票の集計の対象とするべきだ、

という主張には一定の合理性があるように思います。

ただ、私が書きました記事の内容と関連する過去のコメントとしては、

2017年7月25日(火)に書きました「日本銀行の議決権行使指針(私案)」と、

2017年7月27日(木)に書きました「議決権の行使者(すなわち株主)は誰であっても問題はない」の2つのコメントがあります。

記事の主張内容は、現実的なことを鑑みますと確かに説得力があり私も納得できる部分が多いのですが、

実務上も理論上も、議案を十分に吟味した上での議決権行使と議案を十分には吟味しないままの議決権行使とを

区別することは、率直に言えば不可能なことであると言わねばならないわけです。

実務上も理論上も、各株主の議案の吟味度や情報分析力や銘柄への思い入れ・熱意等は、度外視して取り扱うことになります。

パッシブ投資家は無責任だなどと言い出すなら、証券取引を専業に営んではいない株主は無責任だ、

難関資格を持っていないもしくは偏差値の低い高校や大学を出ている株主は無責任だ、

資金力(投資余力)が豊富な株主は無責任だ、といった結論になってしまうでしょう。

たとえ一部のパッシブ投資家が、議案内容を必要以上に吟味することはせずに、

会社提出の議案に機械的に賛成票を投じることにしているとしても、それは無責任な議決権行使の表れでは決してなく、

「会社の取締役を信任している」(株主全体の利益を最大化させる議案を提出するはずだと)ことの結果だと捉えるべきでしょう。

アクティビスト等の会社外部の投資家よりも、現に会社の経営に日々携わっている取締役の方が会社や事業に詳しいはずだから、

株主提案の議案よりも会社提案の議案の方が株主全体の利益を最大化させるはずだ、という判断を始めから行っているわけです。

他の株主が株主提案の議案に賛成ならもちろんそれはそれで全く構いませんしその決議内容(投票結果)に喜んで従いますが、

投票に際し必要以上に会社に波風を立てる方が節度がないことに思えます、というのがパッシブ投資家の投資方針の理由なのです。

個別の銘柄こそ選別はしていないにせよ、パッシブ投資家も自身の資金を株式に投じているわけです。

会社提案の議案こそが自身の利益を最大化させるはずだ、という投資判断をパッシブ投資家は行っているに過ぎないのです。

2017年6月30日(金)日本経済新聞

株主総会

真剣勝負に トップ選任 7割で賛成減 機関投資家が賛否開示

株主提案は支持拡大 内容に変化、企業統治問う 黒田電気で人事案承認

(記事)

2017年6月23日(金)日本経済新聞

物言う公的年金 議決権開示迫る 運用会社と企業 なれ合い監視 買収防衛策「反対」通告も

(記事)

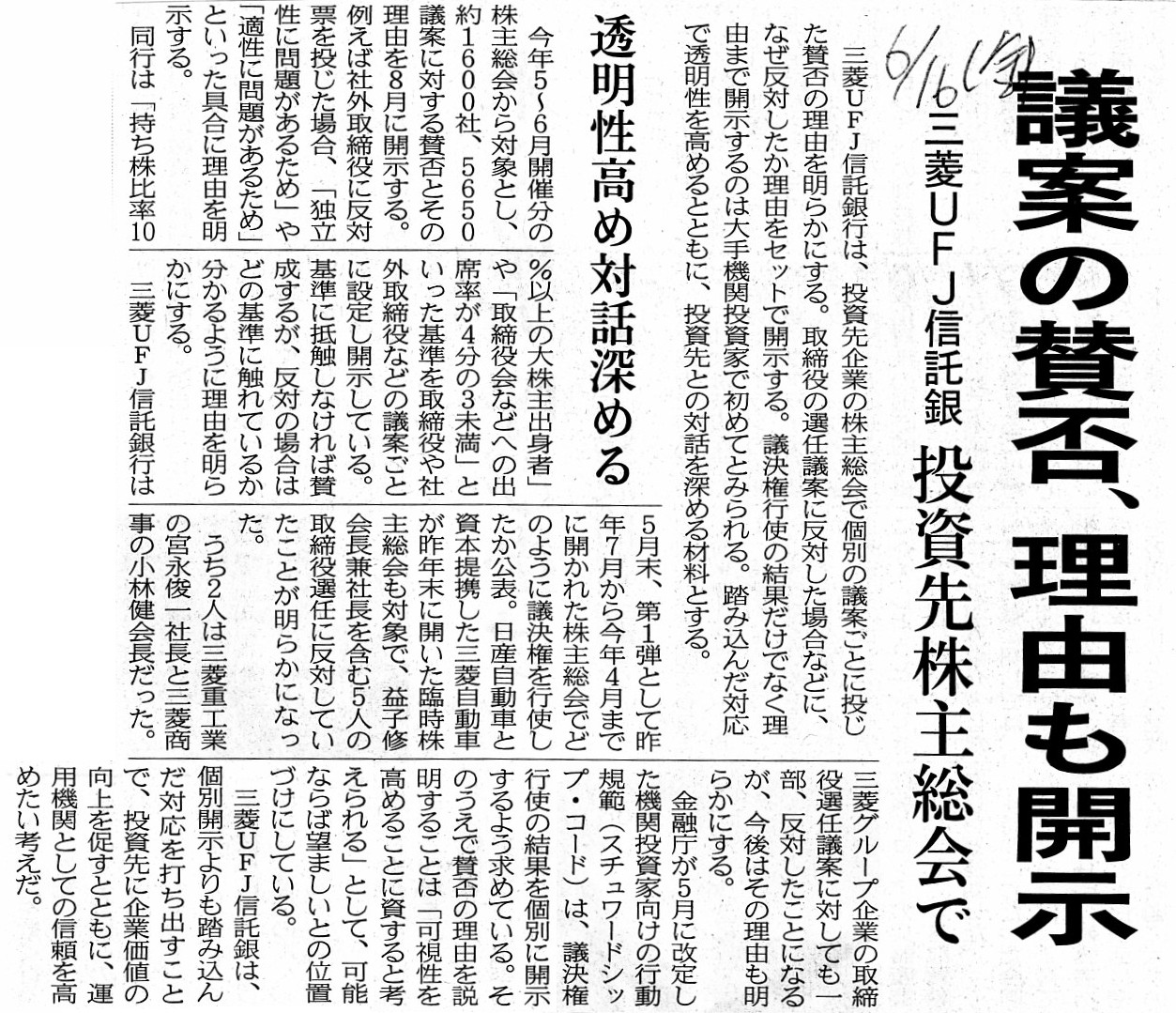

2017年6月16日(金)日本経済新聞

議案の賛否、理由も開示 三菱UFJ信託銀 投資先株主総会で 透明性高め対話深める

(記事)

2017年7月5日(水)日本経済新聞

議決権の開示 悩む運用会社 日生、当面見送りへ 株売買の材料視懸念

(記事)

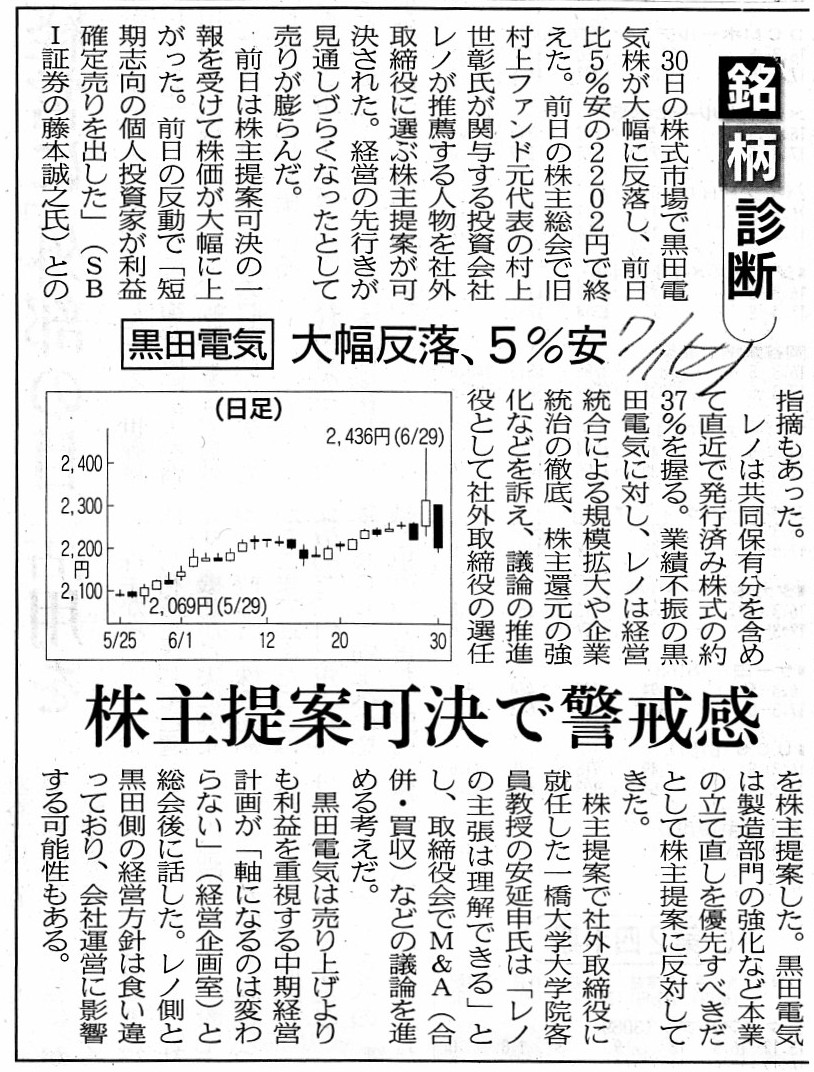

2017年6月30日(金)付けの日本経済新聞の記事には、黒田電気では株主提案の議案が可決・承認された、と書かれています。

それはそれでよいと思うのですが、黒田電気で株主提案の議案が可決・承認されたことに関連する記事がありました↓。

2017年7月1日(土)日本経済新聞

銘柄診断 黒田電気

大幅反落、5%安 株主提案可決で警戒感

(記事)

この2017年7月1日(土)付けの日本経済新聞の記事は、見出しだけ読むと間違えてしまうと思います。

正確に言うと、見出しとは正反対に、黒田電気の株価は株主提案可決の一報を受けて大幅に上昇しているのです。

この2017年7月1日(土)付けの日本経済新聞の記事は、株主総会の次の日(大幅上昇の次の日)の値動きに関する記事なのです。

この2017年7月1日(土)付けの日本経済新聞の記事は、見出しだけではなく本文の部分もおかしなことが書かれています。

2017年6月30日には黒田電気の株価が大幅に反落したことついて、

>経営の先行きが見通しづらくなったとして売りが膨らんだ。

と書かれていますが、この記述は間違いです。

話の流れを追って考えると分かりますように、その前日(株主総会日)には株主提案可決の一報を受けて

黒田電気の株価は大幅に上昇しているのです。

2017年6月30日に黒田電気の株価が大幅に反落したことについては、また別の理由があると考えるべきだと思います。

それから、機関投資家の中には、議決権行使の個別開示だけではなく、賛否の理由も自主的に開示する動きがあるようです。

機関投資家が賛否の理由までも自主的に開示し説明をすること自体は自由ではないかと思いますが、今日の議論を踏まえますと、

「この議案に賛成票を投じた理由は、会社提出の議案だからであります。」というのもまた立派な理由になると思います。

また、2017年7月5日(水)付けの日本経済新聞の記事には、日本生命が議決権行使の個別開示を見送る方針を明らかにした、

という内容が載っています。

その理由として、株価への過剰な影響(市場からの誤った憶測を招きかねない)が挙げられています。

しかし、自社だけが開示しないなら開示しないで、それはそれで市場から妙な憶測を招きかねないと思います。

「市場の参加者は皆、同一のルールに従わなければならない。」という考え方もあると思います。

それから、議決権の行使に関しては、機関投資家(株式の法律上の所有者)自身の意思に基づいてではなく、

機関投資家への出資者(言わば実質的な株主)から機関投資家への指図に基づいて議決権が行使される場合もあります。

その場合は、機関投資家からの説明としては、「出資者からその旨指図を受けたからであります。」という説明になる

のでしょうが、市場の投資家にとってはそれでは全く理由になっていないわけです。

ですので、そのような場合は、議決権行使の理由については、機関投資家への出資者に尋ねなければならない、と言えるでしょう。

議決権を行使した人と議決権行使に関する意思決定を行った人とが異なるというのは、

文脈・取引の場面等によっては問題がある場合もあるとは思いますが、

少なくとも株主総会の場ではその食い違い(相違・乖離)は全て度外視している(両者は同じでも違っていてもよい、影響はない)、

と言っていいと思います(その点については議論しないということです)。

On the principle of law, the benefits of each shareholder are equal to those

of the whole shareholder.

Or rather, a director or a fiduciary should

indentify the benefits of each shareholder

with those of the whole

shareholder.

In other words, the fiduciary duty means that a fiduciary should

be neutral to each shareholder.

A proposal which is advantageous to a large

shareholder or a parent company is against the the fiduciary duty,

and a

proposal which is advantageous to minor shareholders is also against the the

fiduciary duty,

A proposal which is advantageous to not only a large

shareholder but also minor shareholders

is exactly conformable to the the

fiduciary duty.

Such proposal is nuetral between a large shareholder and

minor shareholders.

A proposal which is nuetral between a large shareholder

and minor shareholders is "fair" in a true sense.

After all, all a fiduciary

has to do is prepare a "fair" proposal.

法理的には、個々の株主の利益と株主全体の利益は同じなのです。

いや正確に言えば、取締役はすなわち受託者は、個々の株主の利益と株主全体の利益を同一視しなければならないのです。

他の言い方をすると、フィデューシャリー・デューティーとは、受託者は全ての株主に中立でなければならない、

という意味なのです。

大株主や親会社に有利な議案はフィデューシャリー・デューティーに反しますし、さらに、

少数株主に有利な議案もまたフィデューシャリー・デューティーに反します。

大株主と少数株主の両方に有利な議案こそがフィデューシャリー・デューティーに適うのです。

そのような議案は、大株主にとっても少数株主にとっても中立です。

大株主にとっても少数株主にとっても中立な議案は、真の意味で「公正」なのです。

結局のところ、受託者は「公正な」議案を作成しさえすればよいのです。

It is not a person exercising a voting right but a person making a

decision on exercising the voting right

who should be asked a reason for the

voting.

議決権行使の理由については、議決権を行使した人ではなく、

議決権行使に関する意思決定を行った人に尋ねるべきなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}