2017年7月25日(火)

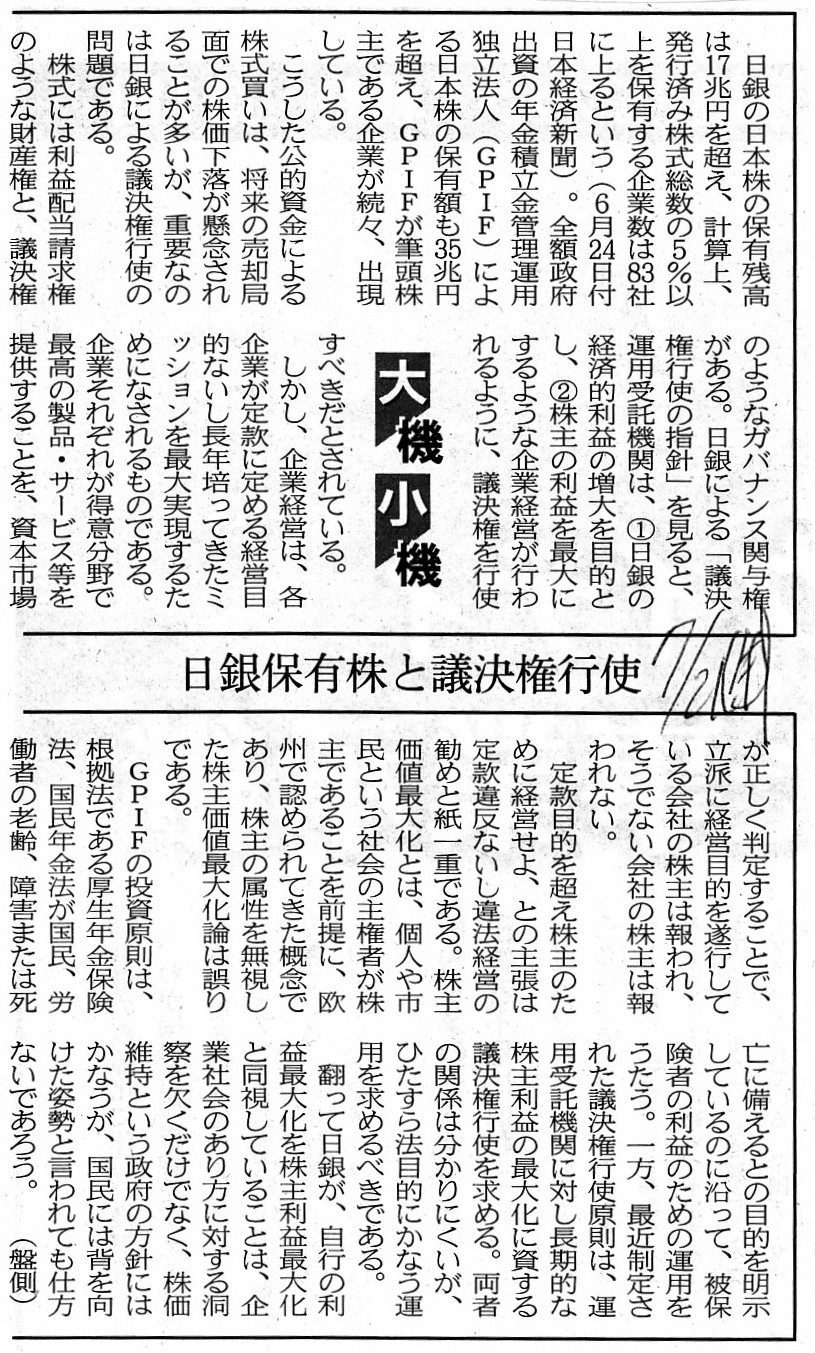

2017年7月21日(金)日本経済新聞 大機小機

日銀保有株と議決権行使

(記事)

2017年6月24日(土)日本経済新聞

日銀、株 買い一辺倒 4社に1社で「超安定株主」に

(記事)

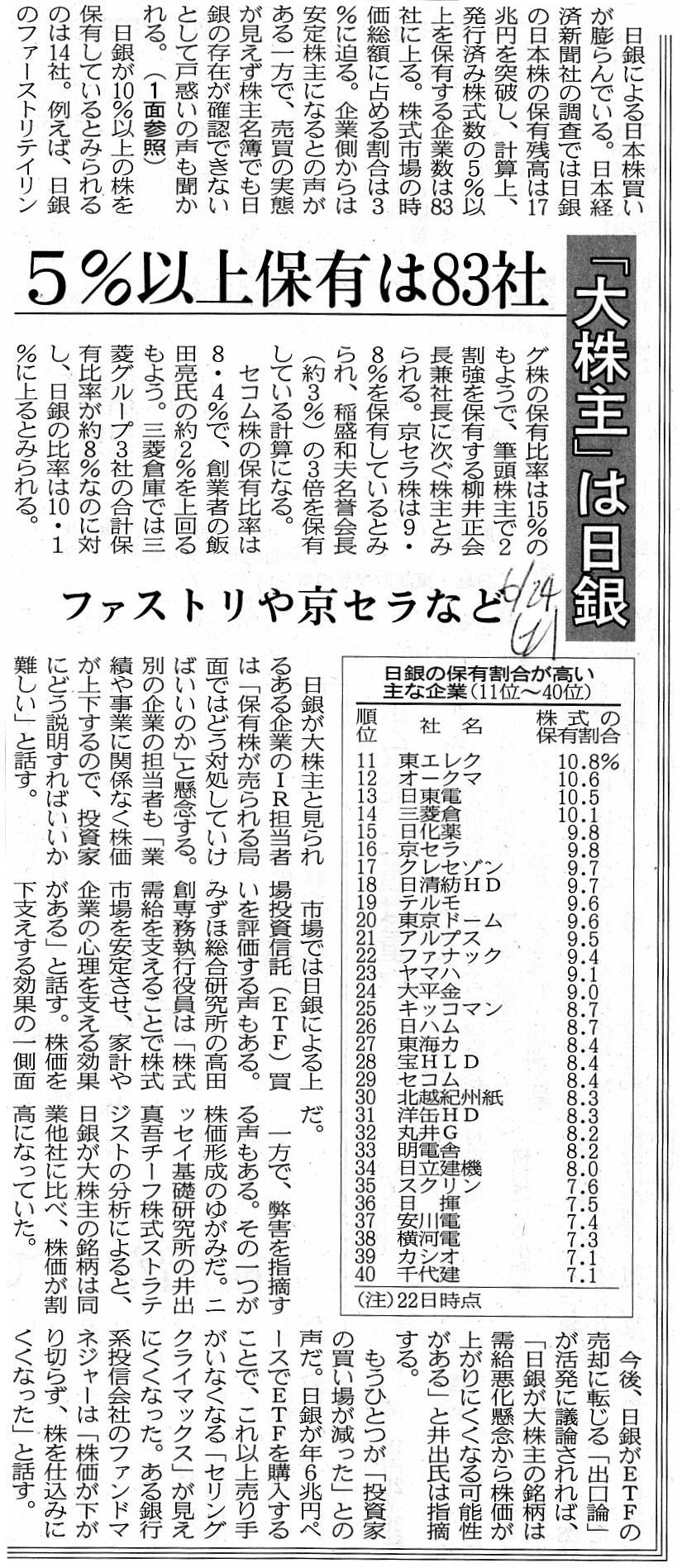

2017年6月24日(土)日本経済新聞

「大株主」は日銀 5%以上保有は83社 ファストリや京セラなど

(記事)

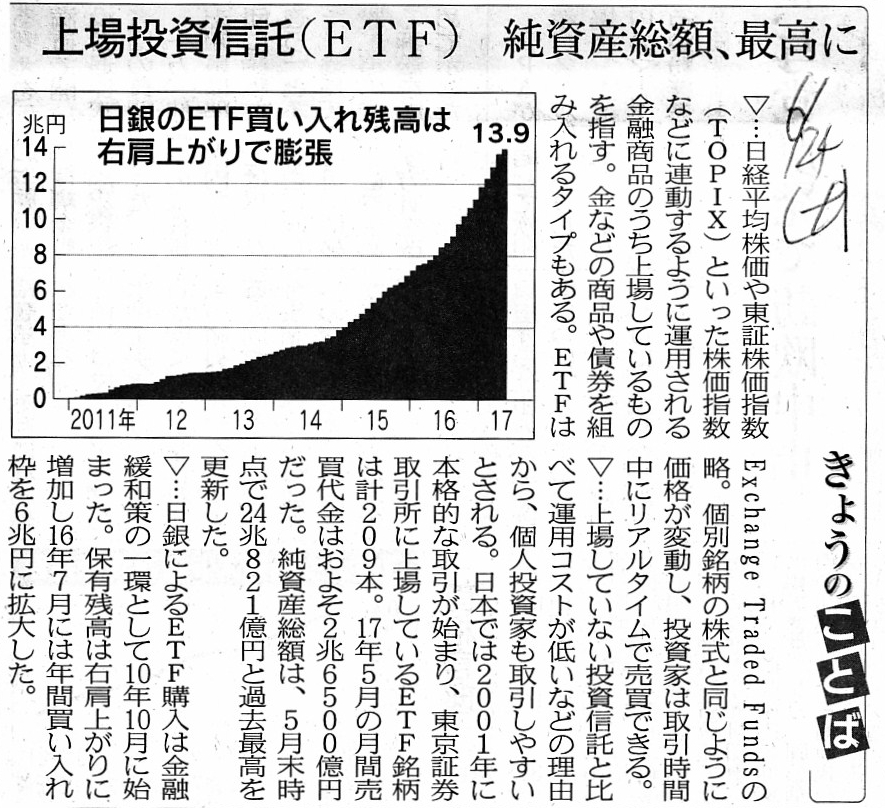

2017年6月24日(土)日本経済新聞

きょうのことば

上場投資信託(ETF) 純資産総額、最高に

(記事)

Step1. ETFとは?

(日興アセットマネジメント株式会社)

ttps://www.nikkoam.com/products/etf/about

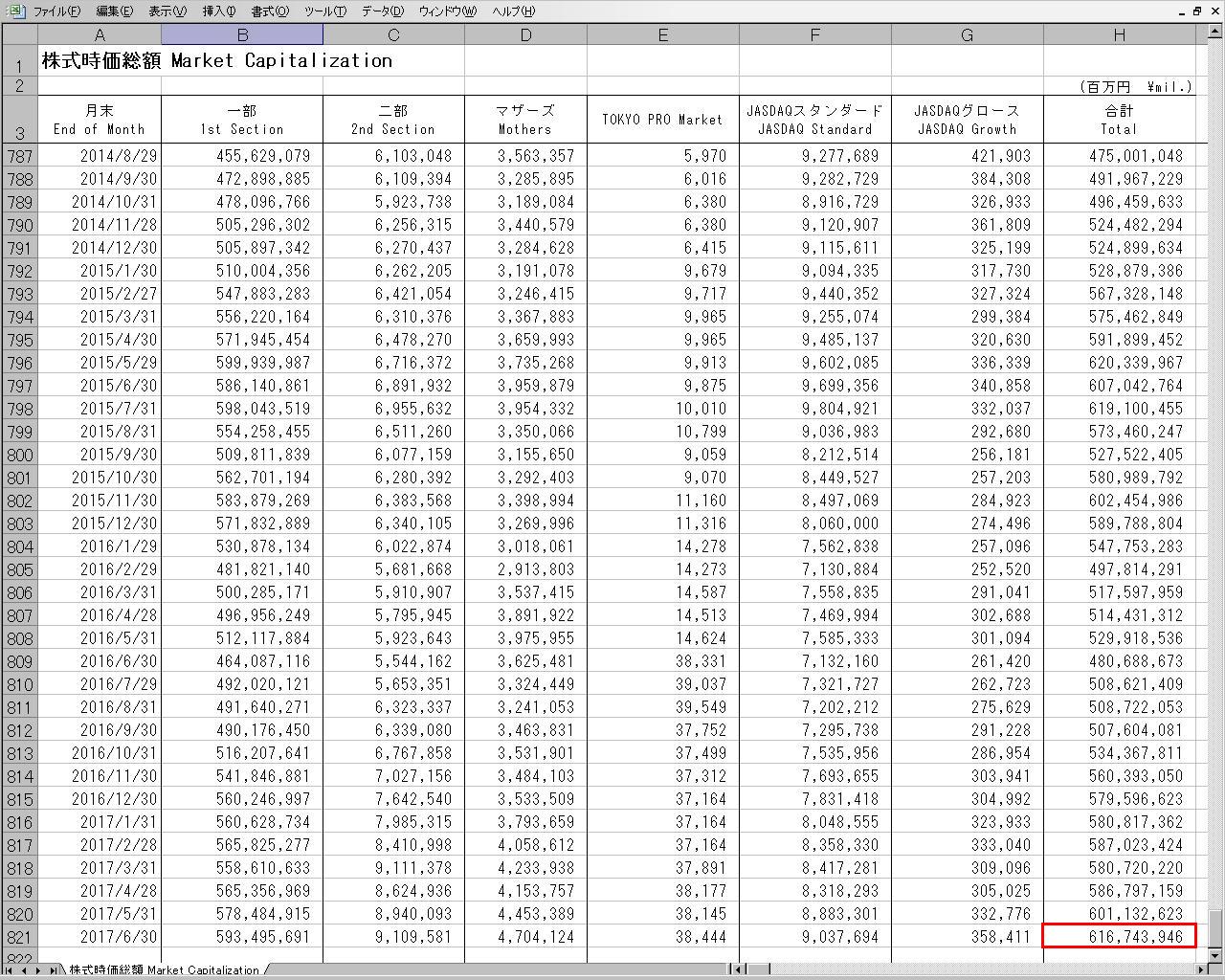

その他統計資料 株式時価総額(日本取引所グループ)

ttp://www.jpx.co.jp/markets/statistics-equities/misc/02.html

月末時価総額(2017年6月)

(キャプチャー)

グラフと表で見る株式市場(2017 年7

月号)(大和総研)

ttp://www.dir.co.jp/InfoManage/pdf/DI02_STOCK.pdf

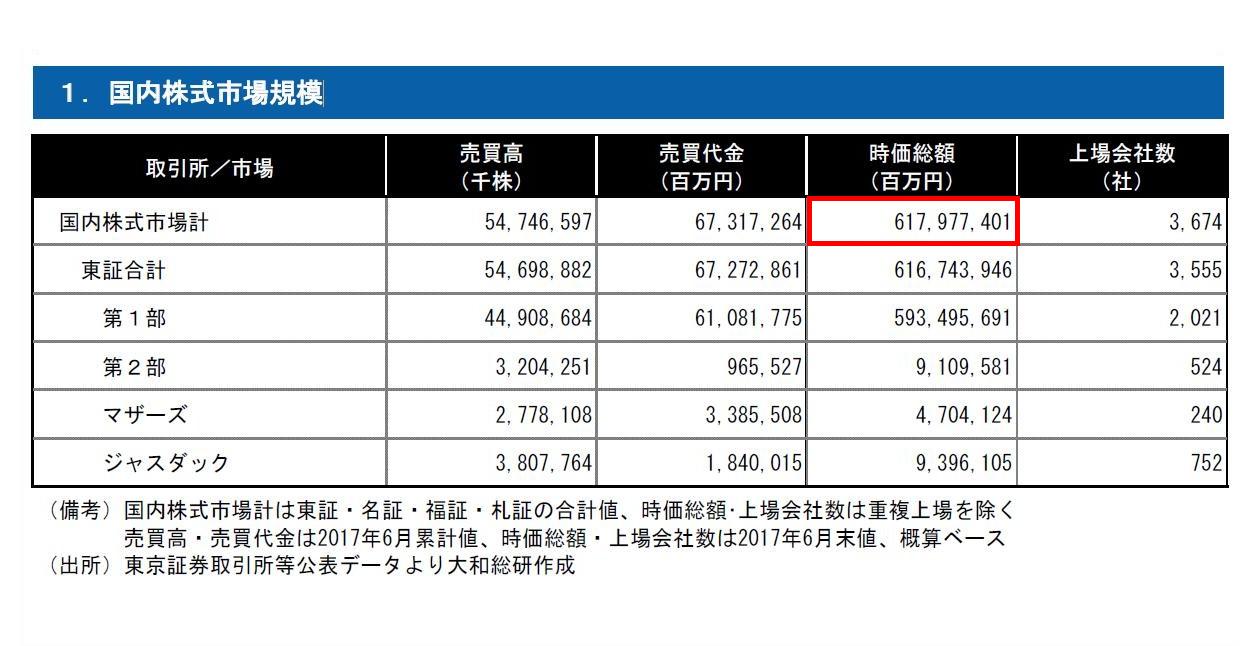

1.国内株式市場規模

(1/9ページ)

>株式市場の時価総額に占める割合は3%に迫る。

と書かれていますが、確かにそれは大げさな表現ではない(数値上は確かに近似している)と言えるでしょう。

しかし、日本銀行が全上場企業の株式を満遍なく3パーセントずつ購入することすら17兆円では不可能であるのもまた事実であり、

日本銀行が3%や4%や5%さらには10%以上保有している上場企業も中にはあるとなりますと、

それは「日本銀行は投資先企業を明確に絞り込んでいることの証だ。」と言わねばならないと思います。

日本銀行が発行済株式総数の5%以上を保有している上場企業は、83社に上るとのことですが、

日本の全上場企業数3,674社と比較すると、いかに日本銀行が投資先企業を一定の企業群に絞り込んでいるかが分かると思います。

2017年6月24日(土)付けの日本経済新聞の記事には、「日銀の保有割合が高い主な企業(11位〜40位)」が載っていますが、

日本銀行は一体どのような投資方針でもってこれらの保有割合(各企業の株式を何株買うか)を決定したのだろうかと思います。

何が言いたいのかと言えば、日本銀行は銀行の銀行と言いますが、

日本銀行は国内の全ての市中銀行に対して中立・公平でなければならないわけです。

各市中銀行に対する対応や取り扱い等を日本銀行が市中銀行毎に変えるようなことがあってはならないわけです。

今、日本銀行が上場企業株式を保有することを所与のこととしますと、

日本銀行は全上場企業に対して中立・公平でなければならない、というふうに思うわけです。

そうしますと、日本銀行の投資方針としては、株式購入に関して、

「日本銀行は、国内の全上場企業の株式を満遍なく同一パーセントずつ購入する。」という指針が求められると思うわけです。

さらに、「議決権行使の指針」として、

「日本銀行は、常に会社提出の株主総会議案に賛成票を投じる。」という指針が求められると思うわけです。

投資ファンドは自社の利益を第一に考えた一投資家であってよいわけですが、日本銀行の元来的役割・位置付けを鑑みますと、

日本銀行はそういった意味での投資家であってはならない、と私は思うわけです。

中立・公平であることを明確にする上でも、人の意見に左右されないことが重要であるように思うわけです。

「私は必ずこうする。」と予め明確に決めていれば、それはそれで中立であり公平ではないでしょうか。

そしてそのためには、客観的に明確な形で投資方針が示されていなければならないわけです。

日銀の保有割合が企業によって異なるのは中立ではなく不公平ですし、また、

日本銀行が議案を吟味し状況に応じて議決権を行使するのもまた中立ではなく不公平である、と私は思います。

投資家というのは、当然のことながら「return」(運用収益、投資による利益)を求めるもの(それが投資家の本業)ですが、

日本銀行は逆に「turn」をしてはならないのです。

この場合の「turn」とは、「商売で利益を得る」という意味ですし、「人の裏をかく」という意味ですし、

「物事をあれこれと熟考する」という意味ですし、「自行のお金を特定の目的に向ける」という意味です。

日本銀行は、自行の投資方針を一切変えることなく、良い意味で何も考えず淡々と株式を購入する、という態度が重要なのです。

それが株式投資における中立ということであり公平であるということではないでしょうか。

日本銀行が議決権の行使に際して自行の経済的利益の増大を目的としてしまうと、中立ではなくなり公平でもなくなってしまう、

というふうに私は思います。

日本銀行は、一般的な意味での投資家であってはならないのです。

日本銀行は、株式を購入するに際し、どの企業の株式を買うかを考えてはなりませんし、

どの議案にどのような賛否を投じるかを考えてはならないのです。

中立性や公正性を鑑み、日本銀行は一切の投資判断をしてはならなのです。

最後に、やや言葉の問題になりますが、2017年6月24日(土)付けの日本経済新聞の記事には、

「安定大株主」や「超安定株主」という言葉が書かれています。

一般に「安定株主」とはどういう意味になるだろうか、と記事を読んで改めて考えたところです。

一般的には、「安定株主」とは、頻繁には株式の売買をしない長期保有の株主、という意味になるのかもしれません。

しかし、日銀の保有目的やアクティビストの存在を鑑みますと、

「安定株主」とは、「会社提出の株主総会議案に安定的に賛成票を投じる株主」という意味も出てこないだろうか、と思いました。

アクティビストがまさに典型例なのですが、長期保有だからといってイコール会社にとって望ましい株主とは限らないわけです。

会社にとって安定や望ましいという意味合いの株主というのは、

「会社提出の株主総会議案に常に賛成票を投じる株主」という意味ではないだろうかと思いました。

昨日コメントを書きました出光興産株式会社のお家騒動ではありませんが、

最近では創業家が会社にとって最大の不安定要素となっている会社もあるわけです。

長期保有などというのなら、創業者ほど会社の株式を長期保有している株主はいないわけです。

長期保有株主が”安定株主”でしょうか。

今日私が書きました議論に即して言うならば、日本銀行は全ての上場企業にとってまさに「超安定株主」でなければならない、

という結論になります。

全株式市場における株式時価総額の合計金額を考慮すると、

日本銀行はいくつかの上場企業の大株主になっている割には上場企業への投資金額が少なくギャップがあるわけなのですが、

それは日本銀行が投資先をある一定の少数の限られた銘柄のみに絞り込んでいるということなのです。

The Tokyo Stock Exchange is "Arrows," whereas The Bank of Jaoan is "narrows."

東証は「Arrows」、日銀は「narrows」。

In a sense. the Bank of Japan shouldn't have its investment policy,

actually.

Its investment behavior should not be contingent upon the market

conditions nor the company conditions.

Its investment behavior should always

be consistent with its objective policy stated beforehand.

The Bank of Japan

shouldn't make an investment judgement.

Such behavior itself leads to

neutrality and fairness.

実は、ある意味日本銀行は自行の投資方針を持っていてはならないのです。

日本銀行の投資行動は、市場の状況や企業の状況に応じたものであってはならないのです。

日本銀行の投資行動は、事前に定めた客観的な指針と常に首尾一貫したものでなければならないのです。

日本銀行は、投資判断をしてはならなのです。

そのような行動こそが、中立であることにつながり公平であることにつながるのです。

Just as the Bank of Japan doesn't operate the banking business in the bank

industry,

it doesn't act as an investor in the securities market.

It

should say, "We are not an investor nor a shareholder in the market. We are just

a helper of the market."

日本銀行は銀行業界で銀行業を営むわけではないように、

日本銀行は証券市場で投資家として振る舞うわけではないのです。

日本銀行は、「私共は市場の投資家でも株主でもありません。私共は市場に対するただの補助者なのです。」と主張すべきなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}