2016擭5寧8擔(擔)

夁嫀偺僐儊儞僩

2016擭4寧28擔(栘)

http://citizen.nobody.jp/html/201604/20160428.html

2016擭4寧30擔(搚)

http://citizen.nobody.jp/html/201604/20160428.html

2016擭5寧1擔(擔)

http://citizen.nobody.jp/html/201605/20160501.html

2016擭5寧2擔(寧)

http://citizen.nobody.jp/html/201605/20160502.html

2016擭5寧3擔(壩)

http://citizen.nobody.jp/html/201605/20160503.html

2016擭5寧4擔(悈)

http://citizen.nobody.jp/html/201605/20160504.html

2016擭5寧5擔(栘)

http://citizen.nobody.jp/html/201605/20160505.html

2016擭5寧6擔(嬥)

http://citizen.nobody.jp/html/201605/20160506.html

2016擭5寧7擔(搚)

http://citizen.nobody.jp/html/201605/20160507.html

嵟嬤9擔娫偼丄岞奐攦晅傗揔帪忣曬奐帵丄偦偟偰僀儞僒僀僟乕庢堷婯惂偵偮偄偰僐儊儞僩傪彂偄偰偒傑偟偨丅

晉巑捠姅幃夛幮偵傛傞僯僼僥傿姅幃夛幮姅幃偵懳偡傞岞奐攦晅傪戣嵽偵偟偰僐儊儞僩傪彂偄偰偒傑偟偨丅

晉巑捠姅幃夛幮偼岞奐攦晅奐巒慜偺帪揰偱僯僼僥傿姅幃夛幮姅幃偺3暘偺2庛傪婛偵曐桳偟偰偄傞傢偗偱偡丅

恊夛幮偲偟偰丄岞奐攦晅傪幚巤偡傞巪偺敪昞傕僯僼僥傿姅幃夛幮偺寛嶼抁怣偺敪昞傕堦掕搙偼擟堄偵寛傔傜傟傞偲側傝傑偡偲丄

僯僼僥傿姅幃夛幮偺寛嶼抁怣乮嬈愌乯偺撪梕傪摜傑偊偨忋偱丄偦傟偧傟偺敪昞擔傪寛傔傞丄

偲偄偆偺傕1偮偺宱塩愴棯側偺偐傕偟傟側偄側丄偲巚偭偨傢偗偱偡丅

椺偊偽丄寛嶼抁怣偲岞奐攦晅偺敪昞擔偺2擔慜偱偁傞2016擭4寧26擔偵偼丄

楢寢巕夛幮偱偁傞姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偑2016擭3寧婜偺寛嶼抁怣傪敪昞偟傑偟偨伀丅

2016擭4寧26擔

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕

暯惉28擭3寧婜

寛嶼抁怣[擔杮婎弨]乮楢寢乯

ttp://www.fujitsu.com/jp/group/bsc/documents/ir/library/finance/201603.pdf

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偼丄慜婜乮2015擭3寧婜乯偵斾傋丄攧忋崅偼1.1亾憹偱偁偭偨傕偺偺丄

塩嬈棙塿偼89.8亾尭丄宱忢棙塿偼88.5亾尭丄

摉婜弮棙塿偵帄偭偰偼孞墑惻嬥帒嶻偺庢傝曵偟偑塭嬁偟丄嫄妟偺愒帤揮棊偲側偭偰偄傑偡丅

偙傟傎偳偺嫄妟偺摉婜弮懝幐偲側傝傑偡偲丄姅壙傊偺塭嬁傕偁傞偱偁傠偆偲巚偄傑偡丅

2016擭4寧26擔慜屻偺姅壙偺摦岦傪尒偰傒傑偟傚偆丅

乽姅幃夛幮晉巑捠價乕丒僄僗丒僔乕姅幃偺夁嫀1廡娫偺抣摦偒乿

寛嶼抁怣偑敪昞偝傟偨偺偼丄2016擭4寧26擔偺17丗30偱偡丅2016擭4寧26擔

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕

楢寢嬈愌梊憐偲幚愌抣偺嵎堎偍傛傃屄暿嬈愌偲慜婜幚愌抣偲偺嵎堎偵娭偡傞偍抦傜偣

ttp://www.fujitsu.com/jp/group/bsc/documents/resources/news/press-releases/2016/20160426.pdf

偙偺僾儗僗儕儕乕僗偺撪梕偼丄嬈愌梊憐偲幚愌抣偲偺娫偵嵎堎偑惗偠偨棟桼偵偮偄偰偺愢柧偱偡丅

偙偺僾儗僗儕儕乕僗偺婰弎撪梕偼丄奣偹摨帪敪昞偺寛嶼抁怣乮偦偟偰夁嫀偺嬈愌梊憐偺廋惓乯偵傕彂偐傟偰偁傞偙偲偐偲巚偄傑偡丅

偙偺僾儗僗儕儕乕僗偺敪昞偑丄姅壙傊偺塭嬁傪榓傜偘偨乮壖偵偙偺僾儗僗儕儕乕僗傪敪昞偟側偐偭偨側傜偽姅壙偼媫棊偟偨偩傠偆乯丄

偲偄偆偙偲偼側偄偺偩偲巚偄傑偡乮偙偺僾儗僗儕儕乕僗偵娚徴嵽偺栶妱偼側偄偺偩偲巚偄傑偡乯丅

2015擭10寧27擔

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕

戞2巐敿婜椵寁嬈愌梊憐偲幚愌偲偺嵎堎媦傃捠婜嬈愌梊憐偺廋惓暲傃偵孞墑惻嬥帒嶻偺庢曵偟偵娭偡傞偍抦傜偣

ttp://www.fujitsu.com/jp/group/bsc/documents/resources/news/press-releases/2015/1027.pdf

2015擭10寧27擔偺帪揰偱丄2016擭3寧婜偼嫄妟偺愒帤傪寁忋偡傞尒捠偟偲側偭偰偄傞偙偲傪敪昞偟偰偄偨傢偗偱偡丅

偱偼丄偦偺嬈愌梊憐偺廋惓偼姅壙偵偳偺傛偆側塭嬁傪梌偊偨偺偱偟傚偆偐丅

偦偺摉帪偺姅壙傪尒偰傒傑偟傚偆丅

乽姅幃夛幮晉巑捠價乕丒僄僗丒僔乕姅幃偺夁嫀1擭娫偺抣摦偒乿

偙偺僠儍乕僩恾偐傜偼尩枾側擔晅偼暘偐傝傑偣傫偑丄傑偢娫堘偄側偄偙偲偩偲巚偄傑偡偑丄

妋掕偟偨幚愌抣偱姅壙偼曄摦偡傞偺偩傠偆偐丄偦傟偲傕丄彨棃偺嬈愌梊憐偱姅壙偼曄摦偡傞偺偩傠偆偐丄摎偊偼恖娫偵偼弌偣側偄側丄

偲峫偊偰偄傑偟偨傜丄偮偄嵟嬤嫽枴怺偄帠椺偑偁偭偨偙偲傪巚偄弌偟傑偟偨丅

偦傟偼丄僜僼僩僶儞僋僌儖乕僾姅幃夛幮偑2016擭3寧婜偺寛嶼抁怣偺敪昞慜偵丄2017擭3寧婜偺攝摉梊憐傪敪昞偟偨丄偲偄偆帠椺偱偡丅

2016擭4寧22擔(嬥)

偵僐儊儞僩傪彂偒傑偟偨丅

2016擭4寧22擔(嬥)

http://citizen.nobody.jp/html/201604/20160422.html

2016擭4寧22擔(嬥)

偺僐儊儞僩偱偼丄嬈愌梊憐傕娷傔偨彨棃梊憐慡斒偵偮偄偰斸敾揑偵彂偄偨偲偙傠偑偁傞傢偗偱偡偑丄榑揰傪曄偊丄

摿偵僀儞僒僀僟乕庢堷偲偄偭偨暥柆偱偼丄傓偟傠揔帪忣曬奐帵偑旕忢偵廳梫偩偲丄偙偙9擔娫傎偳偼彂偄偰偄傞傢偗偱偡丅

寛嶼抁怣偵婰嵹偝傟偰偄傞嵿柋彅昞偼丄嬥梈彜昳庢堷朄偺娤揰偐傜尵偊偽丄枹娔嵏偺嵿柋彅昞偱偡乮惓偟偝偼曐徹偝傟偰偄側偄乯丅

偦偟偰丄寛嶼抁怣偵婰嵹偝傟偰偄傞嵿柋彅昞偼丄夛幮朄偺娤揰偐傜尵偊偽丄寁嶼彂椶偵娭偡傞朄掕偺棳傟偲偟偰偼丄

庢掲栶夛偵採弌偝傟傞慜偺抜奒乮夛幮朄娔嵏偑峴傢傟偰偄傞忬懺乯偲偄偆偙偲偵側傞偲巚偄傑偡丅

旕忋応婇嬈偱尵偊偽丄寁嶼彂椶偼娔嵏栶偺娔嵏傪庴偗側偗傟偽側傜側偄乮偦偟偰庢掲栶夛偵採弌乯偲夛幮朄偵偼掕傔傜傟偰偄傑偡偑丄

忋応婇嬈偺応崌偼丄庢掲栶夛偵採弌偝傟傞嵿柋彅昞乮寁嶼彂椶乯偼娔嵏朄恖偺娔嵏偑廔椆偟偰偄側偗傟偽側傜側偄丄

偲偄偆埵抲晅偗偵側傞偺偱偼側偄偐偲巚偄傑偡乮偦傟偲傕丄夛幮朄忋偼丄忋応婇嬈傕娔嵏栶偺娔嵏偱懌傝傞偺偱偟傚偆偐乯丅

忋応婇嬈偑採弌偟偰偄傞桳壙徹寯曬崘彂偺娔嵏曬崘彂偵偼丄乭摉娔嵏朄恖偼嬥梈彜昳庢堷朄偵婎偯偔娔嵏徹柧傪峴偭偨乭

偲偄偭偨偙偲偑婰嵹偝傟偰偍傝丄夛幮朄偺娔嵏偲偼娭學偑側偄丄偲偄偆傆偆偵傕撉傔傑偡丅

偟偐偟丄忋応婇嬈偺姅庡憤夛彽廤捠抦側偳偺娔嵏朄恖傊偺娔嵏曬廣偵娭偡傞婰弎傪尒傑偡偲丄

乭娔嵏朄恖偺娔嵏傪夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偲偵暘偗傞偙偲偼崲擄偱偁傝丄

傑偨幚幙揑偵椉幰偼暘偗傜傟側偄乮暘偗偰峫偊傞傕偺偱偼側偄乯乭偲偄偭偨偙偲偑婰嵹偝傟偰偄傑偡偺偱丄

忋応婇嬈偱偼丄寁嶼彂椶偺娔嵏傕娔嵏朄恖偑峴偭偰偄傞丄偲偄偆傆偆偵撉傔傑偡丅

桳壙徹寯曬崘彂傪採弌偟偰偄傟偽夛幮朄忋寛嶼岞崘偺媊柋偼柶彍偝傟傞傛偆偵丄壗偐嬥梈彜昳庢堷朄偵掕傔偑偁偭偰丄

嬥梈彜昳庢堷朄偵婎偯偔娔嵏偼夛幮朄偵婎偯偔娔嵏傪寭偹傞偙偲偑偱偒傞丄

偲偄偭偨庢傝埖偄偵忋応婇嬈偱偼側偭偰偄傞偺偐傕偟傟傑偣傫乮徻偟偔偼夵傔偰掕傔傪挷傋偰傒側偄偲偄偗傑偣傫偑乯丅

偄偢傟偵偣傛丄寛嶼抁怣偵婰嵹偝傟偰偄傞嵿柋彅昞偼丄夛幮朄偺娤揰偐傜尵偭偰傕枹娔嵏乮庢掲栶夛偐傜偺彸擣傕摼偰偄側偄乯丄

偲偄偆峫偊曽偱傛偄偺偩偲巚偄傑偡乮寛嶼抁怣偵婰嵹偝傟偰偄傞嵿柋彅昞偲夛幮朄忋偺寁嶼彂椶偼奣擮揑偵偼暿偐傕偟傟傑偣傫偑乯丅

偲偙傠偑丄敊慠偲偟偨尵偄曽偵側傝傑偡偑丄夛寁偺娤揰偐傜尵偊偽丄

寛嶼抁怣偵婰嵹偝傟偰偄傞嵿柋彅昞偼乽妋掕偟偨嵿柋彅昞乿偲偄偆尵偄曽傪偟偰傕傛偄偺偩偲巚偄傑偡丅

側偤側傜丄夛幮偺婜庱擔偐傜婜枛擔傑偱偺1擭娫偺慡巇栿傪惛嶼昞偵廤栺偟丄戄庁懳徠昞偲懝塿寁嶼彂傪嶌惉偟偨偐傜偱偡丅

屻偼丄嶌惉偟偨寁嶼彂椶偑惓偟偄偙偲傪妋擣偡傞偨傔偵丄娔嵏偺扴摉幰乮愱栧壠摍乯偐傜娔嵏傪庴偗傞偩偗偺偙偲偱偁傞傢偗偱偡丅

寁嶼彂椶偺乽嶌惉乿偲乽娔嵏乿偼暿偩丄偲尵偊偽偄偄偱偟傚偆偐丅

夛幮朄忋偼丄娔嵏栶偺娔嵏偑廔椆偟庢掲栶夛偺彸擣傪庴偗偨寁嶼彂椶傪乽妋掕偟偨寁嶼彂椶乿偲屇傇偺偩偲巚偄傑偡偑丄

夛寁偺娤揰偺傒偐傜尵偊偽丄惓婯偺庤懕偒偵廬偭偰嶌惉偑姰椆偟偨寁嶼彂椶傪乽妋掕偟偨寁嶼彂椶乿偲屇傫偱傛偄偲巚偄傑偡丅

椺偊偽妋掕怽崘偺嵺丄惻柋彁偵採弌偡傞怽崘彂偵愱栧壠偺娔嵏偼昁梫偱偟傚偆偐丅

寁嶼彂椶偺乽嶌惉乿偲乽娔嵏乿偼暿側偺偱偡丅

乽僜僼僩僶儞僋僌儖乕僾姅幃夛幮姅幃偺夁嫀1儢寧娫偺抣摦偒乿

寢榑偩偗尵偊偽丄2017擭3寧婜偺攝摉梊憐偺敪昞偼丄姅壙偵偼戝偒側塭嬁偼梌偊側偐偭偨傛偆偱偡丅

偨偩丄偙偺抣摦偒偵偮偄偰傕嵶偐偄偙偲傪尵偄弌偡偲幚偼傕偆1偮姅壙曄摦梫場偑偁傝傑偡丅

僜僼僩僶儞僋僌儖乕僾姅幃夛幮偑乽忚梋嬥偺攝摉乮婜枛攝摉乯媦傃2017擭3寧婜攝摉梊憐偵娭偡傞偍抦傜偣乿傪敪昞偟偨偺偼丄

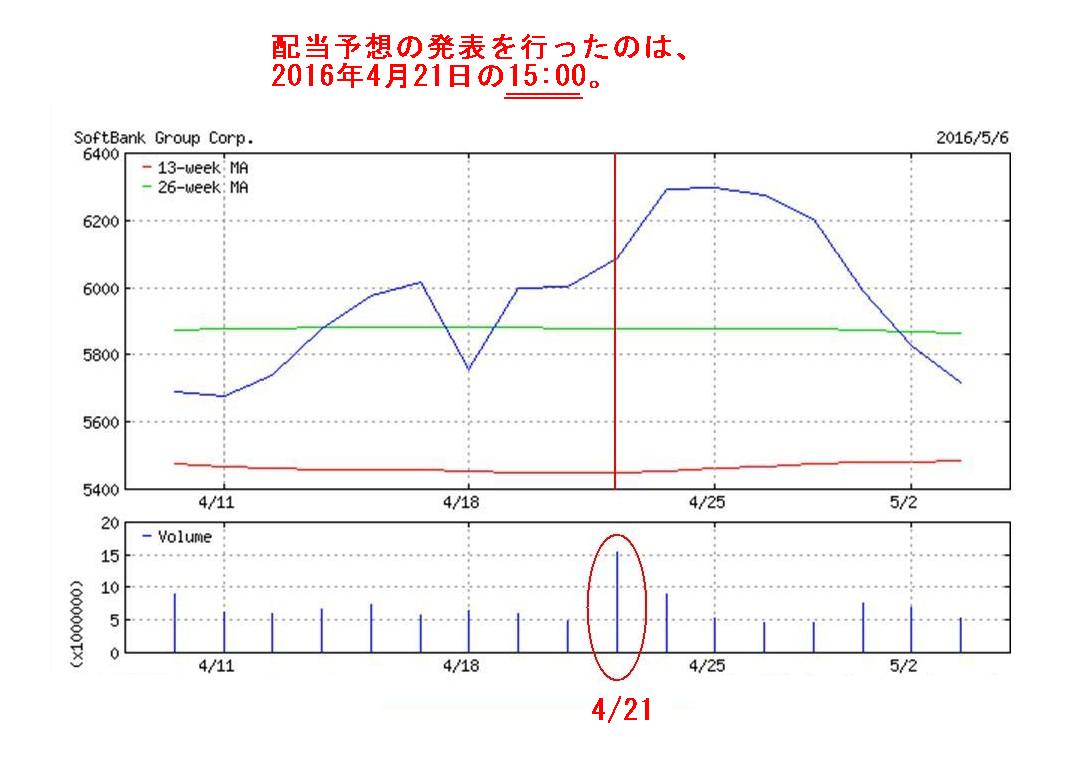

2016擭4寧21擔偺15:00偱偁偭偨傢偗偱偡偑丄摨偠2016擭4寧21擔偺15:00偵丄

僜僼僩僶儞僋僌儖乕僾姅幃夛幮偼庢掲栶偺恖帠傪敪昞偟偰偄傑偡丅

2016擭4寧21擔

僜僼僩僶儞僋僌儖乕僾姅幃夛幮

庢掲栶恖帠偵娭偡傞偍抦傜偣

ttp://www.softbank.jp/corp/news/press/sb/2016/20160421_02/

壗偐偲榖戣偺僜僼僩僶儞僋僌儖乕僾姅幃夛幮偱偡偐傜丄

姅庡憤夛偵帎傞庢掲栶恖帠偺敪昞偩偗偱傕姅幃巗応偵懳偡傞塭嬁偼戝偒偄偲巚偄傑偡丅

2016擭4寧21擔偺15:00偵姅壙偵戝偒側塭嬁傪梌偊傞僾儗僗儕儕乕僗偑2偮摨帪偵敪昞偝傟偨偙偲偵側傝傑偡丅

姅壙傊偺塭嬁偲偟偰丄偙偺偳偪傜偺敪昞偺塭嬁偑戝偒偄偐偲偄偆栤偄偵偼摎偊偼弌偣側偄偱偟傚偆丅

堦曽偼僾儔僗偵昡壙偝傟懠曽偼儅僀僫僗偵昡壙偝傟丄偦傟傜偑拞榓偝傟偰偦偺抣摦偒偵側偭偨丄偲偄偆夝庍傕壜擻偱偟傚偆丅

尰幚偵傕棟榑忋傕丄椉曽偺忣曬偑姅壙偵怐傝崬傑傟傞丄偲偄偆尵偄曽偟偐偱偒側偄偺偩傠偆偲巚偄傑偡丅

嵟屻偵丄姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偺帠椺偵栠傝傑偡丅

乽姅幃夛幮晉巑捠價乕丒僄僗丒僔乕姅幃偺夁嫀1擭娫偺抣摦偒乿傪尒傑偡偲丄

2015擭12寧1擔偵姅壙偑媫忋徃偟偰偄傞偙偲偑暘偐傝傑偡丅

偙偺棟桼偼壗偩傠偆偐偲巚偄丄姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偺夁嫀偺僾儗僗儕儕乕僗傪尒偰傒傑偟偨丅

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偺姅壙偑媫忋徃偟偨2015擭12寧1擔偵敪昞偝傟偨僾儗僗儕儕乕僗偼偙偪傜偱偡伀丅

2015擭12寧1擔

姅幃夛幮晉巑捠價乕丒僄僗丒僔乕

慻怐偺夵掕暲傃偵恖帠堎摦偵娭偡傞偍抦傜偣

ttp://www.fujitsu.com/jp/group/bsc/documents/resources/news/press-releases/2015/1201.pdf

寁4柤偺恖帠偑敪昞偝傟偰偄傑偡偑丄偙偺4柤偺恖帠堎摦偵傛傝姅幃夛幮晉巑捠價乕丒僄僗丒僔乕偺嬈愌偼崱屻忋岦偄偰偄偔偱偁傠偆丄

偲姅幃夛幮晉巑捠價乕丒僄僗丒僔乕姅幃偼巗応偐傜昡壙偝傟偨丄偲偄偆偙偲側偺偩偲巚偄傑偡丅

偄偢傟偵偣傛丄2016擭4寧26擔偵寛嶼抁怣偑敪昞偝傟偨帪偵偼丄庡偵2015擭10寧27擔偵敪昞偝傟偨乽嬈愌梊憐偺廋惓乿偵傛傝丄

嫄妟偺愒帤揮棊偺忣曬偼姅壙偵怐傝崬傑傟偰偄偨丄偲偄偆尵偄曽偑偱偒傞偺偩偲巚偄傑偡丅

{kind=link}