2016年5月1日(日)

2016年4月28日(木)

http://citizen.nobody.jp/html/201604/20160428.html

2016年4月30日(土)

http://citizen.nobody.jp/html/201604/20160428.html

昨日のコメントを改めて読みますと若干言葉足らずな部分があり分かりづらかった点がいくつかあるように思います。

昨日は、

>結局のところ、公開買付者が対象会社の株価に影響を与える重要な情報を一般に公表される以前に知っているとしても、

>その情報が一般に公表された後であれば、インサイダー取引には該当しないわけです。

と書きました。

この後が言葉が足らず分かりづらかったのではないかと思います。

>そうすると、以上の議論を踏まえますと、公開買付の発表と決算短信の発表とが同時・同日である場合は、

>公開買付者は未公表の情報を基に買付価格を設定した、という言い方ができないだろうか、と思うわけです。

>金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定することは禁止されてはいないと思います。

と書いたわけですが、

私が昨日書きたかったのは、要点を言えば、,

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

という点なのです。

決算短信の話と島耕作の話がごちゃ混ぜになってしまい話が分かりづらくなってしまったかと思います。

決算短信の話で私が書きたかったのは、

公開買付者の公開買付の発表と対象会社の決算短信の発表とが同時・同日であるということは、

公開買付者は決算短信の内容を事前に知っていたからこそこれから行う公開買付の買付価格を設定できたということではないか、

ということだったのです。

ただそれでも、公開買付が実施される時には決算短信は発表された後になりますので、

公開買付者の公開買付の発表と対象会社の決算短信の発表とが同時・同日である場合は

公開買付者は全くインサイダー取引には該当しない、ということになるわけです。

それでその後言葉が足らず話が少し飛んでしまったかのようになったわけですが、昨日私が言いたかったのは、

公開買付者が対象会社の「未公表の重要事実」を知っている場合でも、公開買付者は未公表のまま公開買付を実施することができる、

と昨日は言いたかったわけです。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

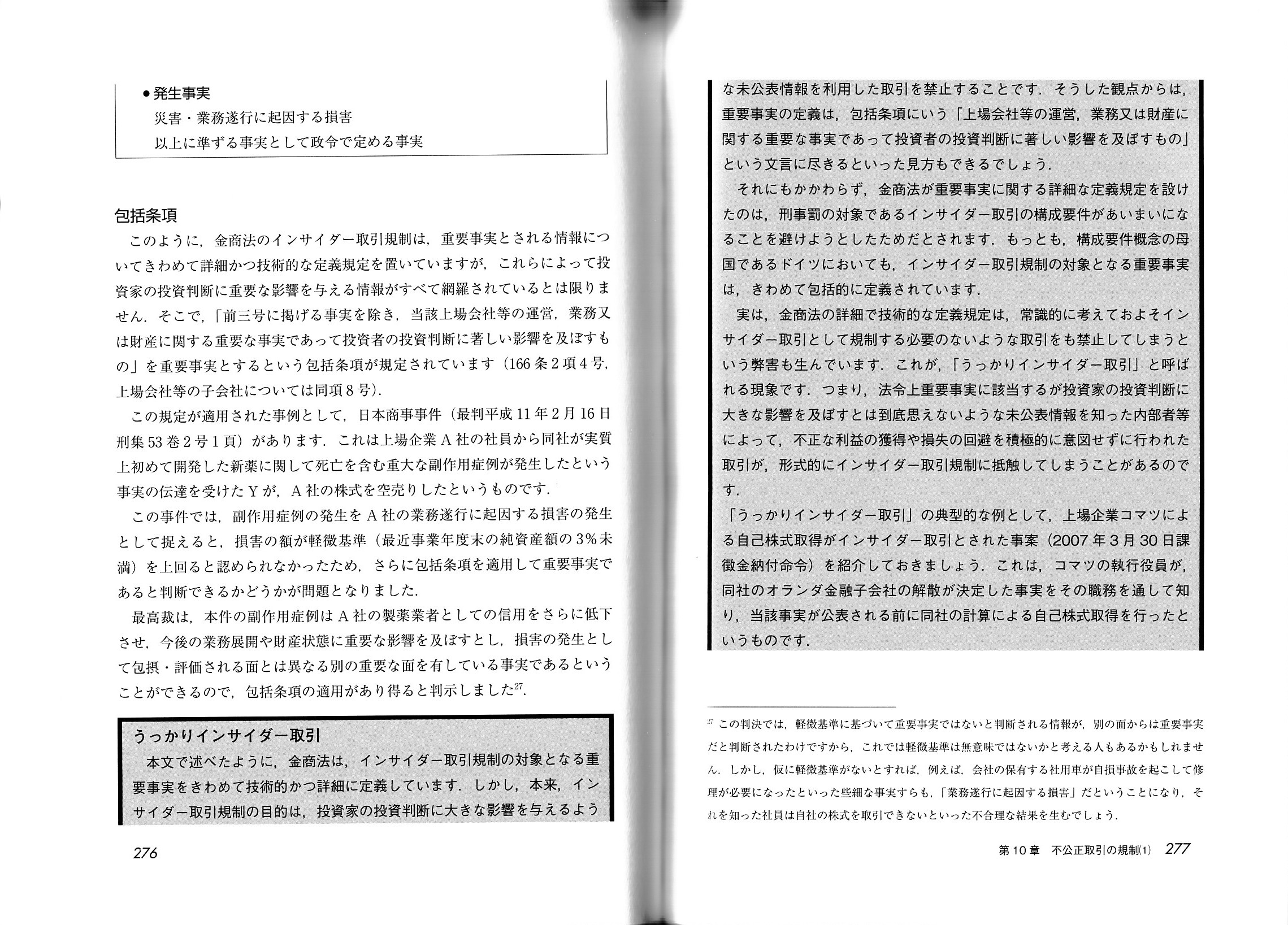

第10章 不公正取引の規制(1) インサイダー取引規制

1. インサイダー取引規制の意義

(1) インサイダー取引規制の必要性

(2)

インサイダー取引規制への疑問

(3) インサイダー取引規制導入の経緯

2. インサイダー取引規制の内容

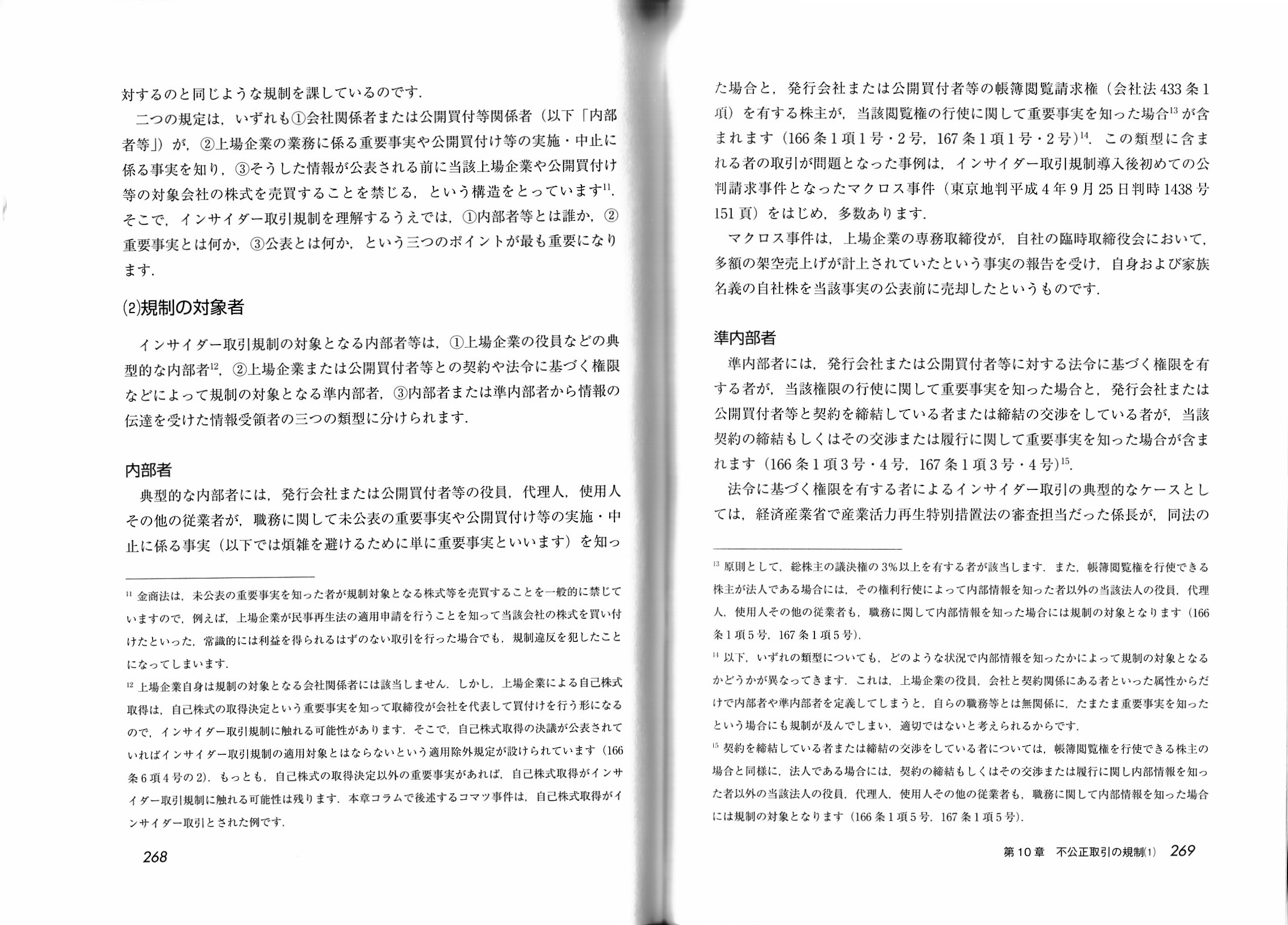

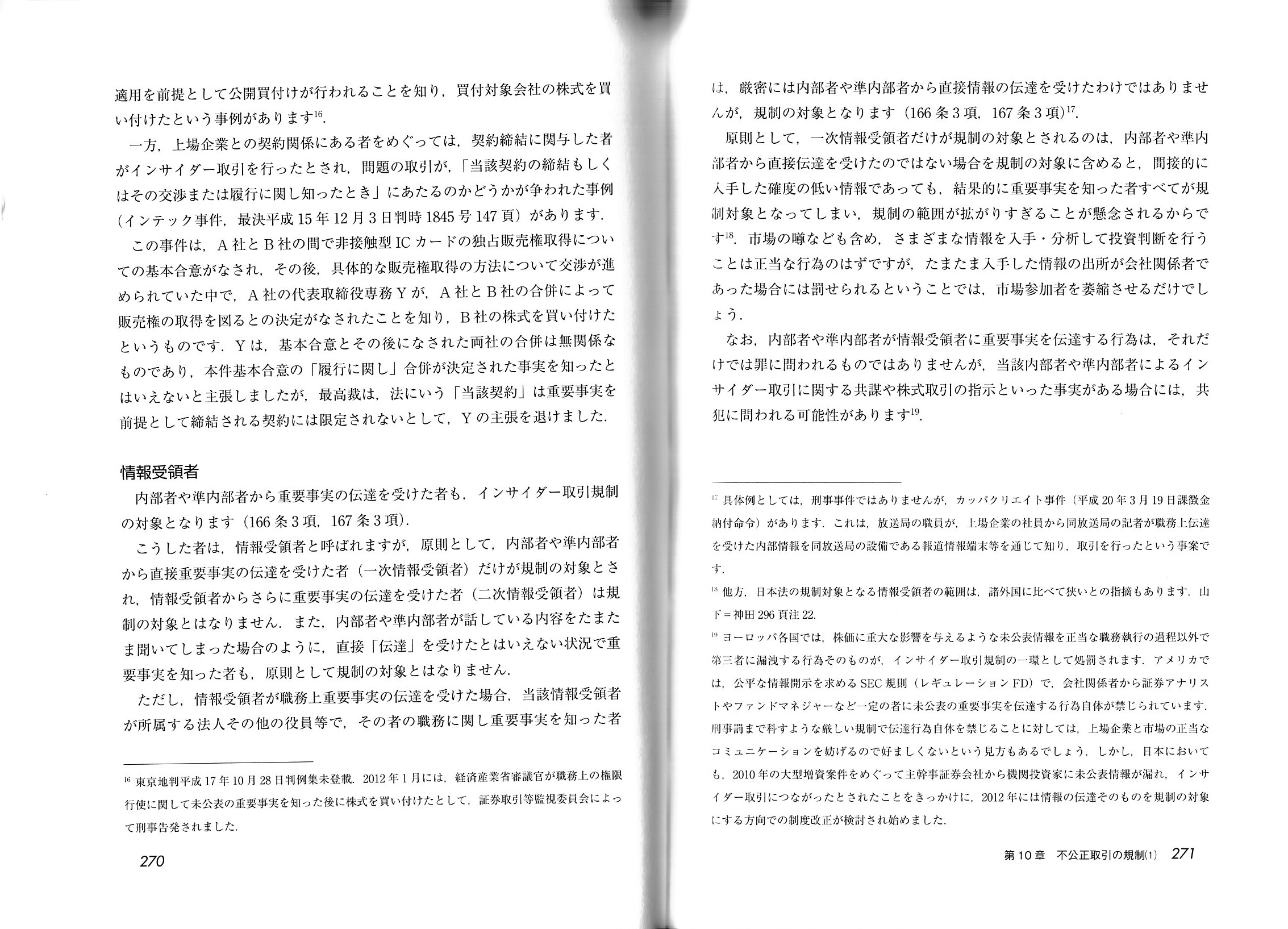

(1) 規制の構造

(2)

規制の対象者

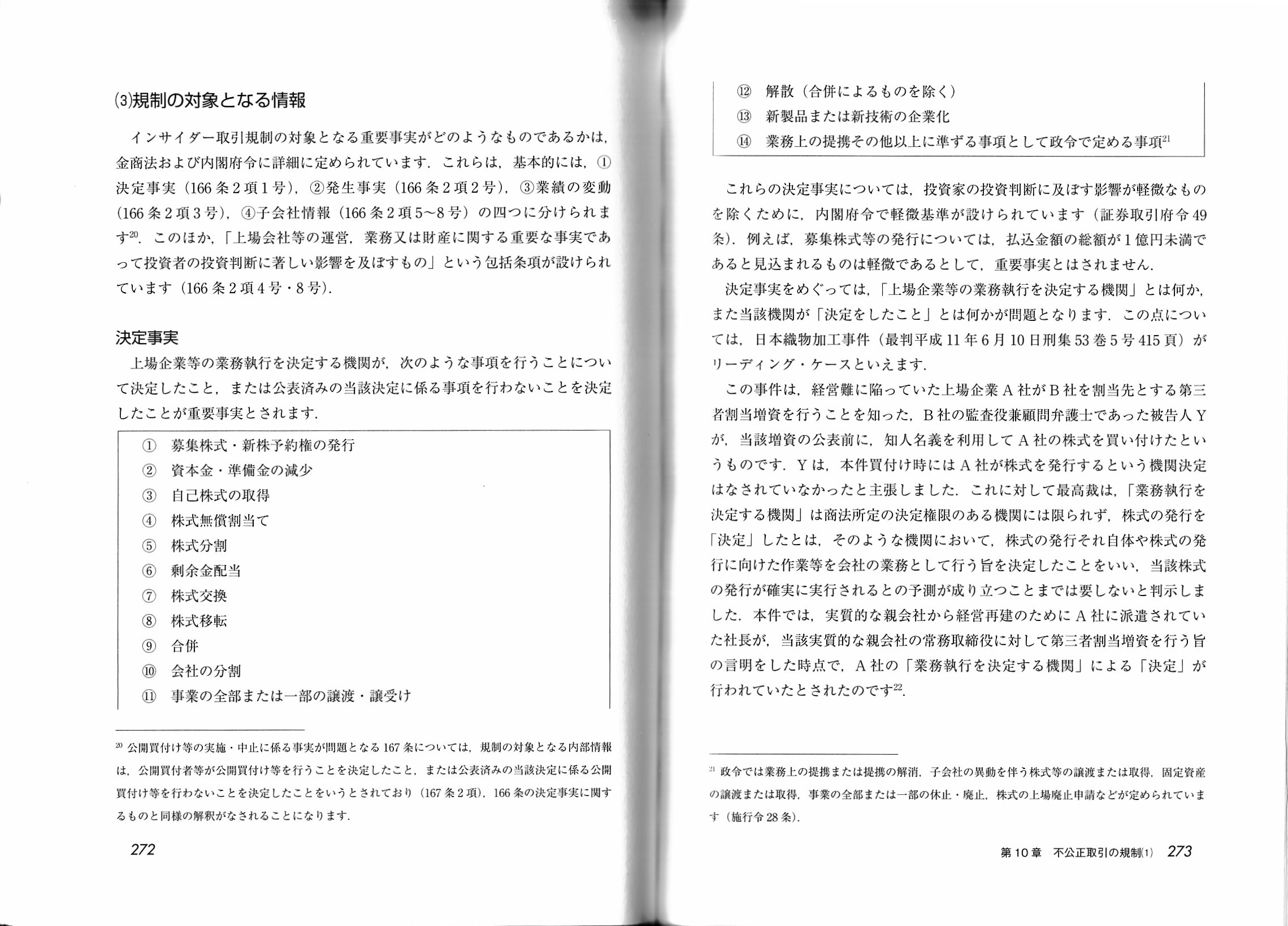

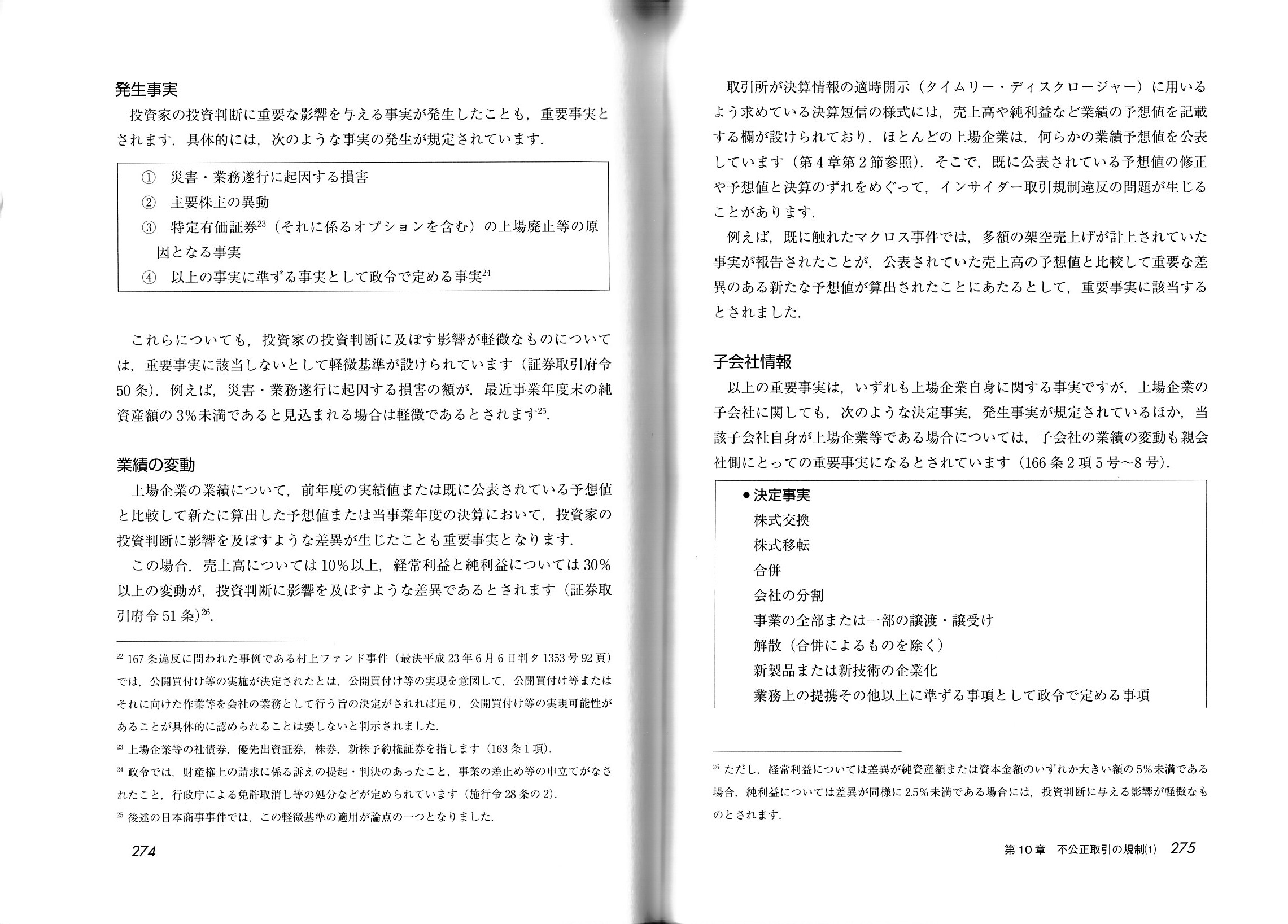

(3) 規制の対象となる情報

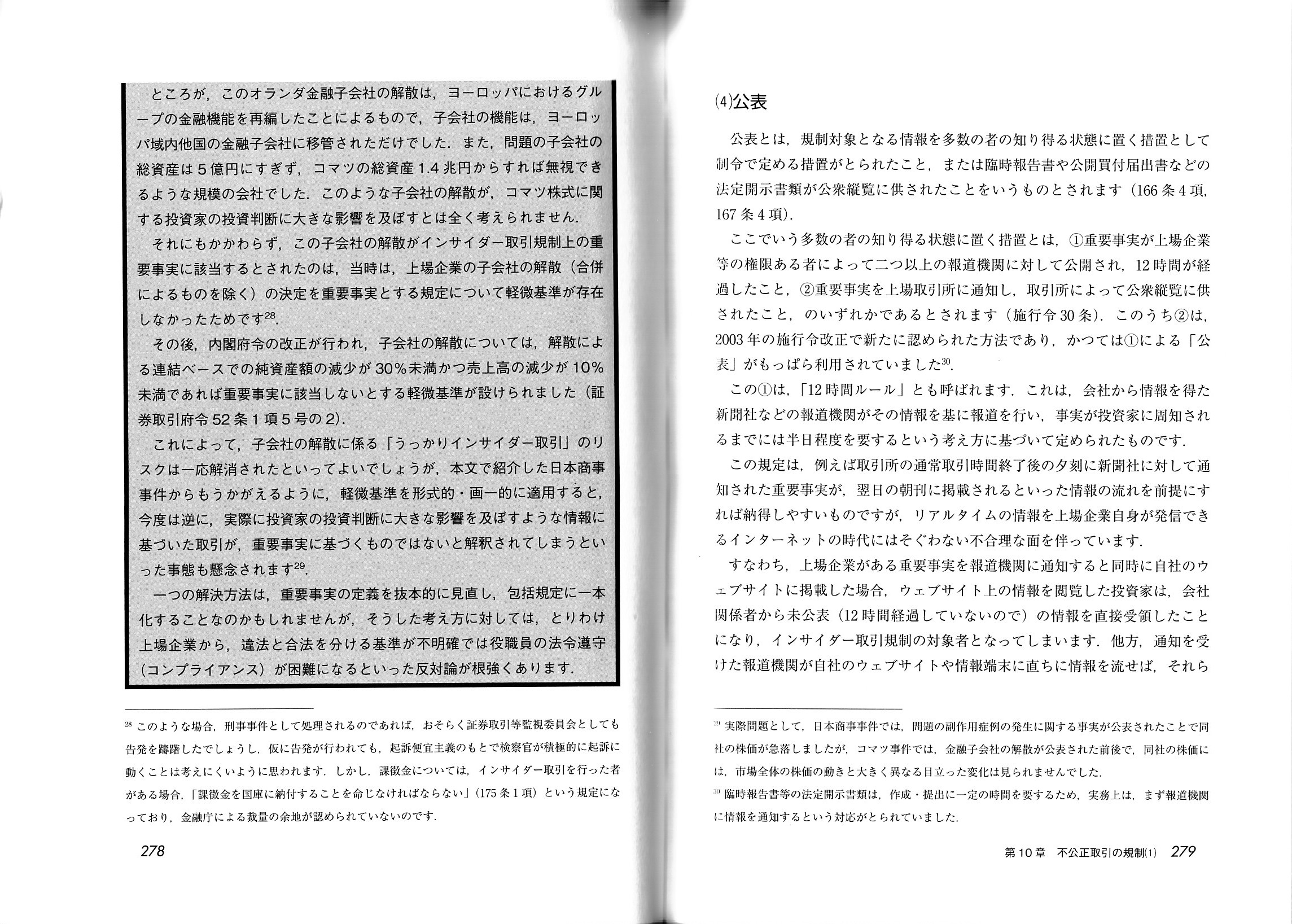

(4) 公表

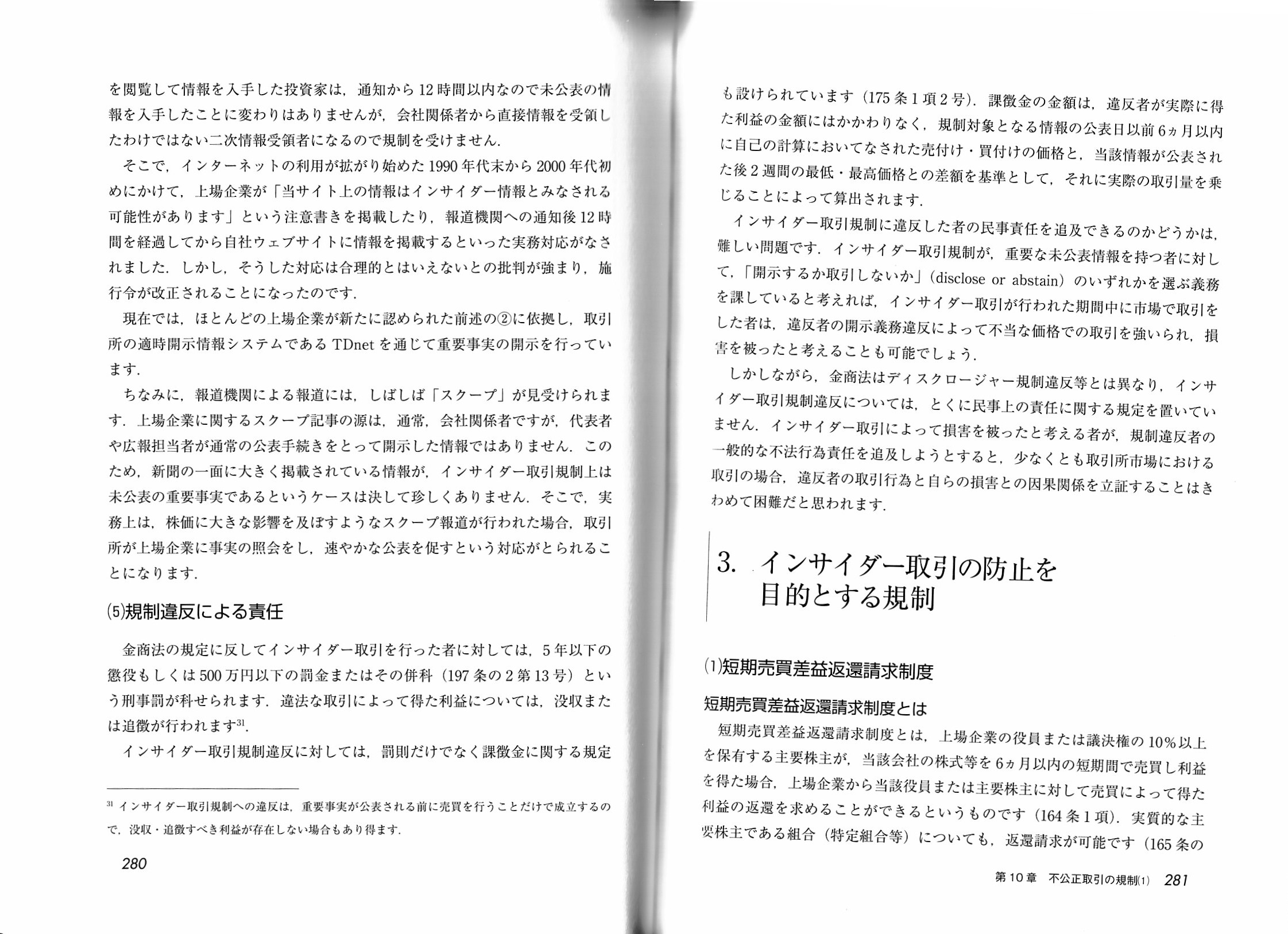

(5) 規則違反による責任

3.

インサイダー取引の防止を目的とする規制

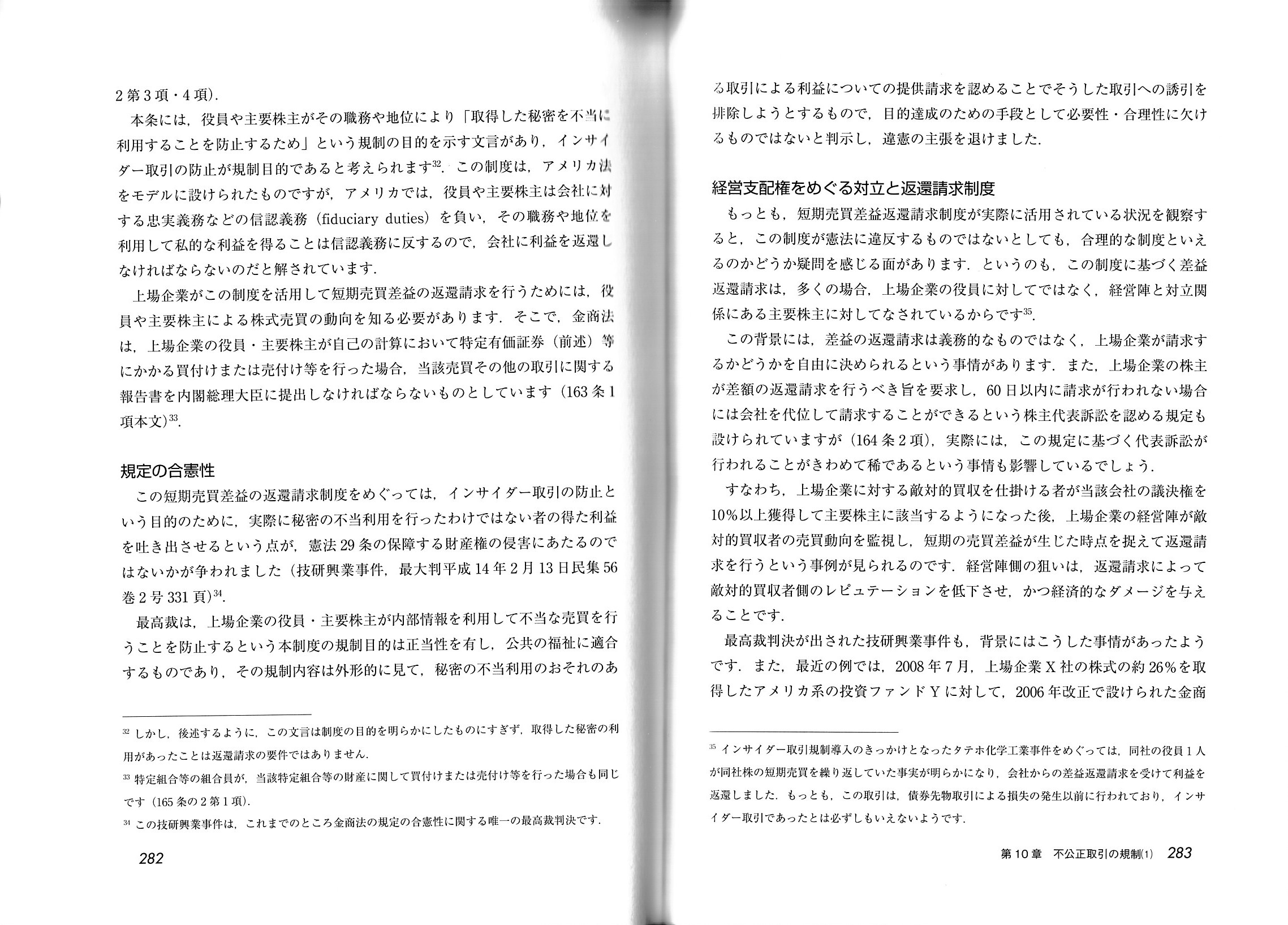

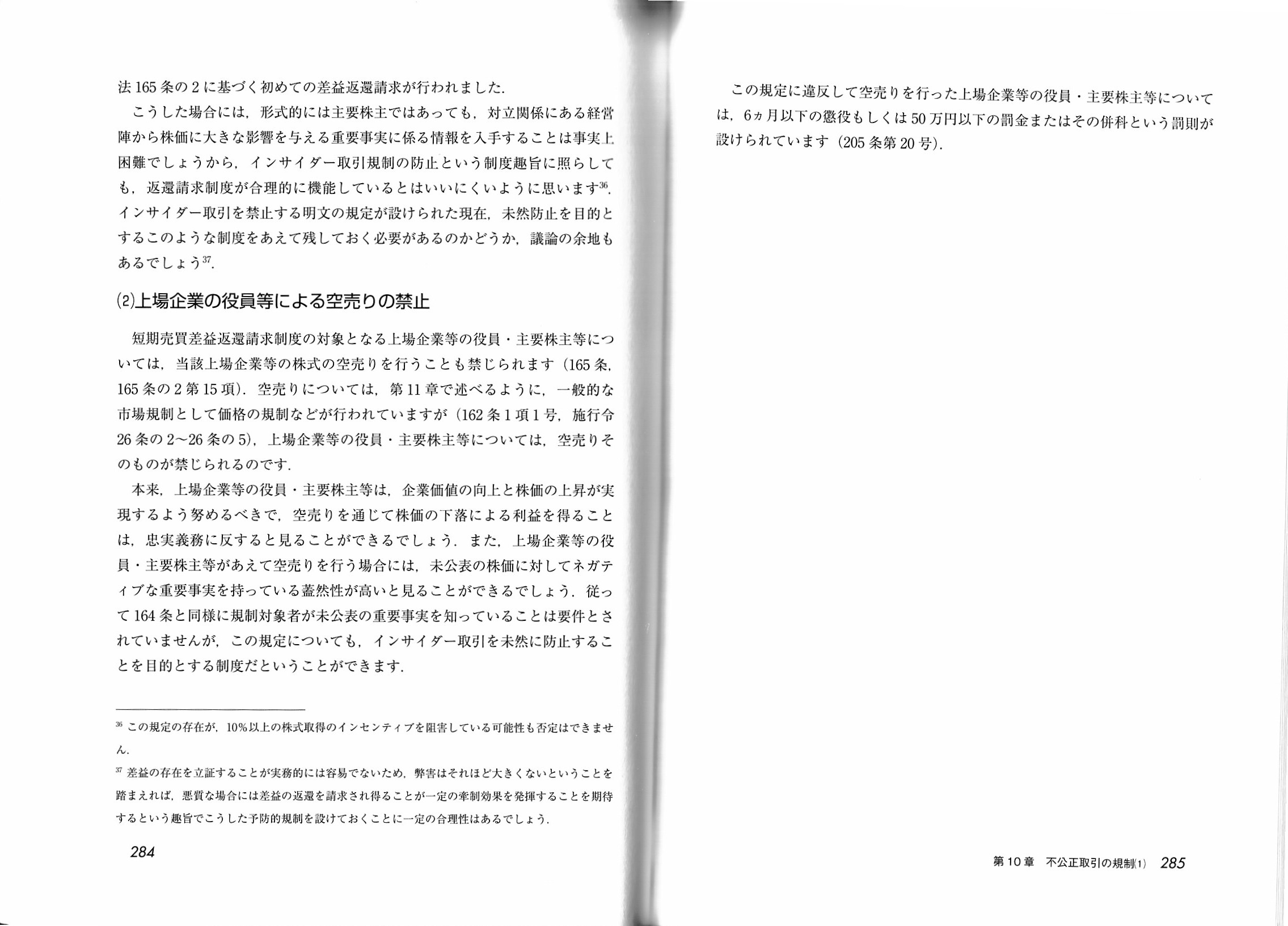

(1) 短期売買差益返還請求制度

(2) 上場企業の役員等による空売りの禁止

「スキャン1」

「スキャン2」

「スキャン3」

「スキャン4」

「スキャン5」

「スキャン6」

「スキャン7」

「スキャン8」

「スキャン9」

「スキャン10」

「スキャン11」

「スキャン12」

「スキャン13」

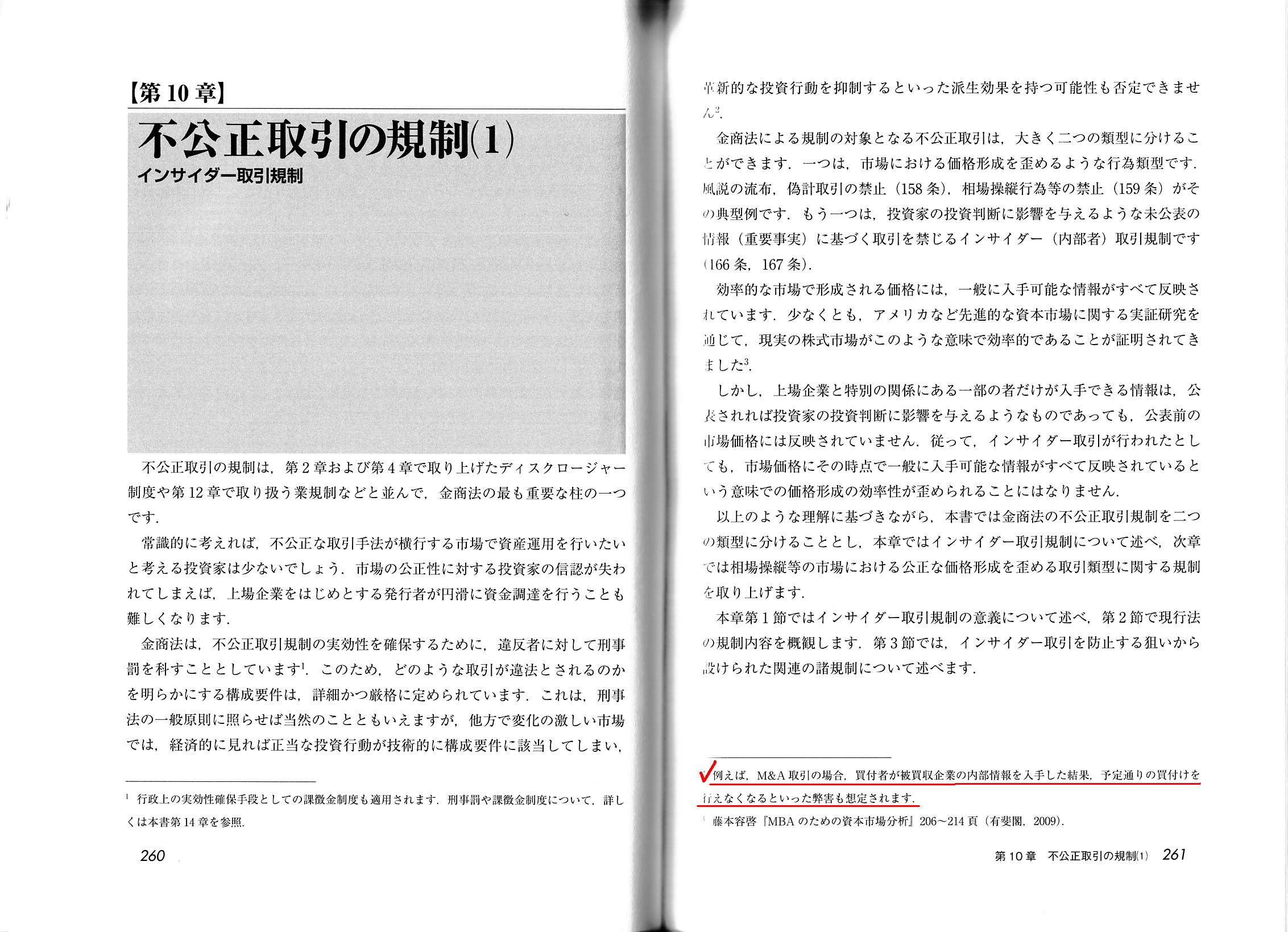

>例えば、M&A取引の場合、買付者が被買収企業の内部情報を入手した結果、

>予定通りの買付けを行えなくなるといった弊害も想定されます。

と書かれてあります。

この脚注などまさに、公開買付者が対象会社の「未公表の重要事実」を知っていて公開買付を実施することを

金融商品取引法は禁止しているということではないか、と思われるかもしれませんが、

私はこの脚注が間違っているのではないだろうか、と思っているところです。

概念的・常識的には、まさに昨日島耕作の漫画を紹介しコメントを書きましたように、

公開買付者が対象会社の「未公表の重要事実」を知っていて公開買付を実施することはインサイダー取引に該当すると思います。

ところが、金融商品取引法の定めでは逆に、

公開買付者が対象会社の「未公表の重要事実」を知っていて公開買付を実施することはインサイダー取引に該当しない、

というふうに読めるのです。

金融商品取引法にいう「売買その他の有償の譲渡もしくは譲受け」に公開買付も単純に含まれると解釈するならば、

公開買付者が対象会社の「未公表の重要事実」を知っていて公開買付を実施することは当然にインサイダー取引に該当するのですが、

金融商品取引法は、公開買付が行われるという事実を知って一個人がどのような行動を取るかを規制の対象としており、

公開買付を行う公開買付者はインサイダー取引規制の対象外と考えているように私には感じられるのです。

金融商品取引法にいう「売買その他の有償の譲渡もしくは譲受け」は、市場内取引と相対取引による株式の売買を想定しており、

公開買付による取引(株式取得)は想定の範囲外であるように思います。

それで、私は、

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

という結論に至ったわけです。

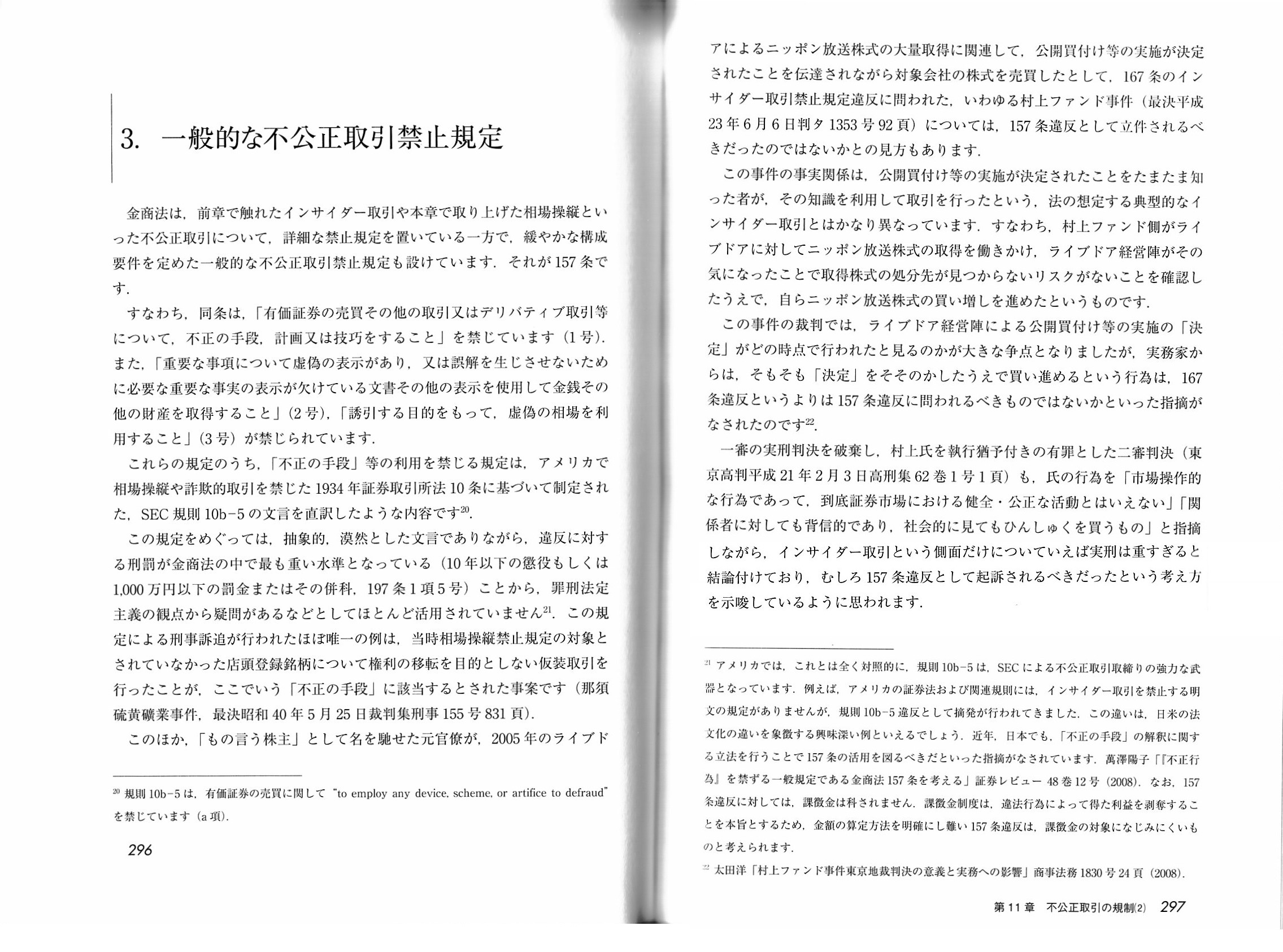

ただ、金融商品取引法には、詳細なインサイダー取引規制(第166条、第167条)とは別に、

不公正といえる取引全般を禁止する規定が置かれています。

これは、不公正な取引を全面的に禁止する「包括規定」とでも呼ぶべきものですが、「包括規定」が第157条に定められています。

同じ教科書から「包括規定」(第157条)について説明してある部分をスキャンして紹介します。

第11章 不公正取引の規制(2) 相場操縦規制等

3. 一般的な不公正取引禁止規定

「スキャン」

違法であることを指摘する際にはこの場合は公開買付届出書が根拠になるのかもしれませんが、

「必要な重要な事実の表示が欠けている文書の表示を使用して公開買付により対象者株式を取得した」

ことを理由に、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは不公正な取引である(第157条違反)、

という論理立てはできるように思います。

この第157条のことまで考慮に入れますと、実務上は、結局のところ、

公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することはしない方がよいのだろうと思います。

A tender offerer can make a takeover bid

even though the tender

offerer gets to know an important fact about a subject company

before the

fact is disclosed publicly.

公開買付者は、対象会社に関する未公表の重要な事実を知っていても、公開買付を行うことができます。

If you interpret "this case" in an unfriendly way,

it may be in violation

of the article 157, or the blanket regulation,

but it is not in violation of

at least the article 166 nor 167.

「この事例」を悪意を持って解釈するならば、第157条、すなわち、包括規定に違反していることになるのかもしれません。

しかし、少なくとも第166条にも第167条にも違反はしていないと私は思います。

それから、昨日の最後に、

>この論点の背後には、適時情報開示という論点があると思います。

と書きました。

これは、包括規定である第157条とは別に、他に何か公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することを

禁止するもしくは難しくする方法はないだろうか、と考えましたところ、

実は「適時情報開示」がその答えになると思ったのでこのように書いたのです。

同じ教科書から、「適時情報開示」についての説明部分をスキャンして紹介します。

第4章 流通市場における情報開示

2. 取引所における適時開示制度

(1) 適時開示制度の意義

(2)

適時開示制度の対象と開示の方法

(3) 適時情報規則違反に対する制裁

「スキャン1」

「スキャン2」

「スキャン3」

The countermeasur against "this case" based on regulations is

not for a

tender offerer but for a subject company to do timely disclosure about the

fact.

「この事例」への規則に基づいた対抗策は、公開買付者がではなく対象会社が当該事実について適時開示を行うことなのです。

さらに、上記とは別の観点からの説明付けになりますが、公開買付者が未公表の事実を基に買付価格を設定し公開買付を行う、

ということの問題点や開示義務について理解するヒントになる記述が教科書に載っていましたので、スキャンして紹介します。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

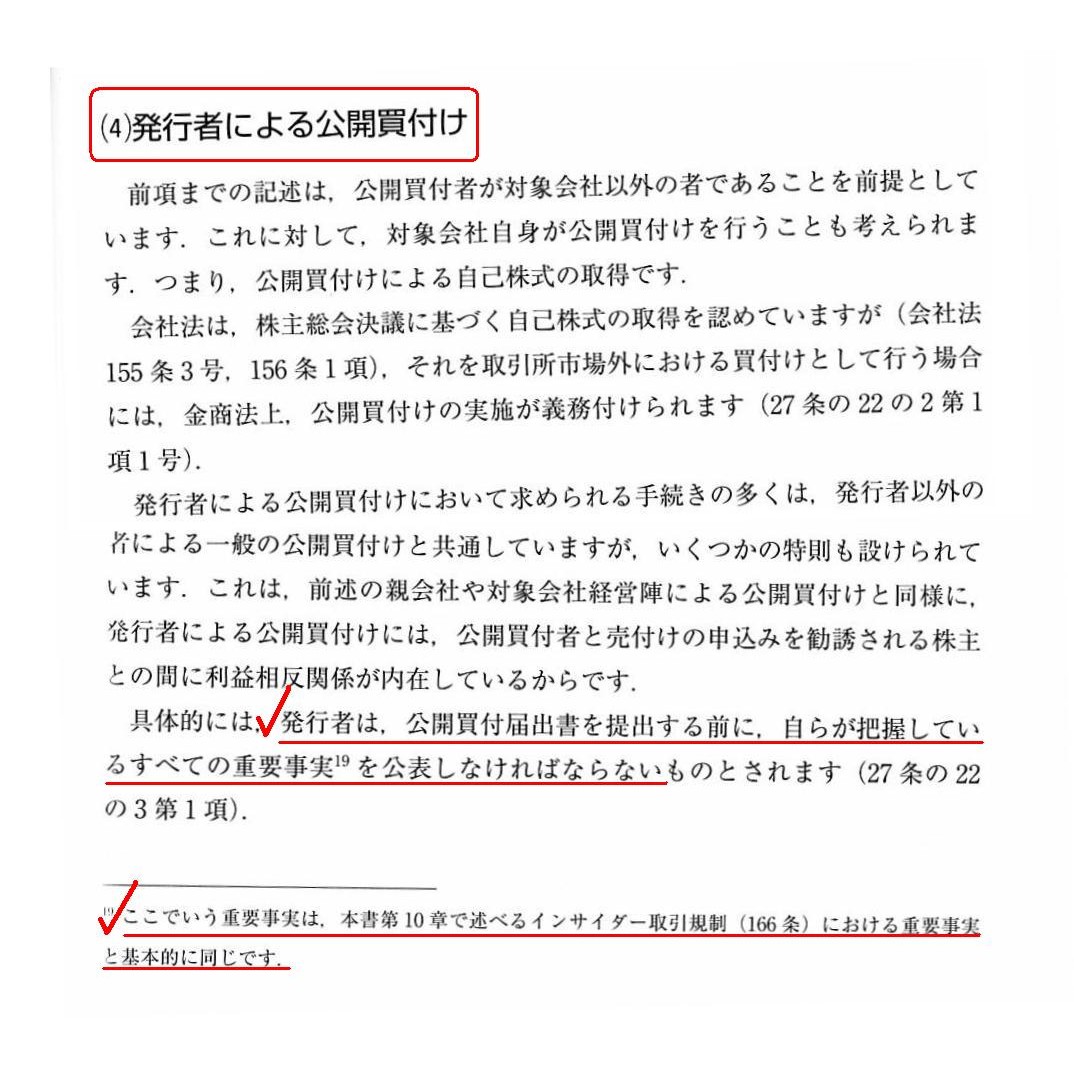

第7章 株式公開買付け(TOB)をめぐる規制

1. 株式公開買付規制

(4) 発行者による公開買付け

「スキャン」

発行者自身が公開買付を行う場合は、金融商品取引法上は、

>発行者は、公開買付届出書を提出する前に、自らが把握しているすべての重要事実を公表しなければならない

と定められているわけです。

この理由について、教科書には、利益相反関係が内在しているからだと書かれていますが、その理由は間違いです。

公開買付者と投資家(応募を検討する株主)との間にはどのような場合でも常に利益相反関係が存在します。

商取引において、買い手は常にできる限り安く買おうとしますし売り手は常にできる限り高く売ろうとします。

発行者による公開買付における公開買付者と投資家との利益相反関係は、この場合特段理由になるものではありません。

この定めの理由は、公開買付者(発行者)と投資家(応募を検討する株主)との間には著しい情報格差があるからだと思います。

そして、この定めはあるヒントを教えてくれていると思います。

それは、重要情報を公表しなければならないのは発行者であって公開買付者ではない、という点です。

確かにこの場合、公開買付者=発行者ですので、どちらでも同じではないかと思ってしまうかもしれません。

しかし、「公開買付者が未公表の事実を基に買付価格を設定し公開買付を行う」という事例を鑑みますと、

重要情報を公表するのが発行者なのか公開買付者なのかでは大きな違いがあることに気付きます。

結論を言えば、どのような場合であれ、重要情報を公表しなければならないのは「発行者」(重要事実の帰属先)なのです。

重要事実を聞いた側が当該事実について公表するというのは、情報開示のあり方としてはおかしいわけです。

法理的には、対象者は公開買付に対し中立でなければならないわけですから、公表されなければならない重要事実が

対象者にあるのなら、公開買付者ではなく、対象者が中立の立場から公表するべきではないかと思います。

Those which should disclose an important fact publicly are

primarily a

side to which the fact belongs.

A side which heard the fact is secondary.

重要な事実について公表をしなければならないのは、一次的には当該事実が帰属している側なのです。

当該事実を聞いた側は、二次的なものです。

最後に、少しだけ異なる観点から見た上場企業による法定情報開示制度の問題点になるのですが、

以前コメントした論点と関連がある記述が載っていましたので、同じ教科書からスキャンして紹介したいと思います。

会社法上の法定開示内容と金融商品取引法上の法定開示内容とではダブリが非常に多い、という問題点についての説明です。

この論点については、2016年4月13日(水)

と2016年4月14日(木) にコメントしています。

2016年4月13日(水)

http://citizen.nobody.jp/html/201604/20160413.html

2016年4月14日(木)

http://citizen.nobody.jp/html/201604/20160414.html

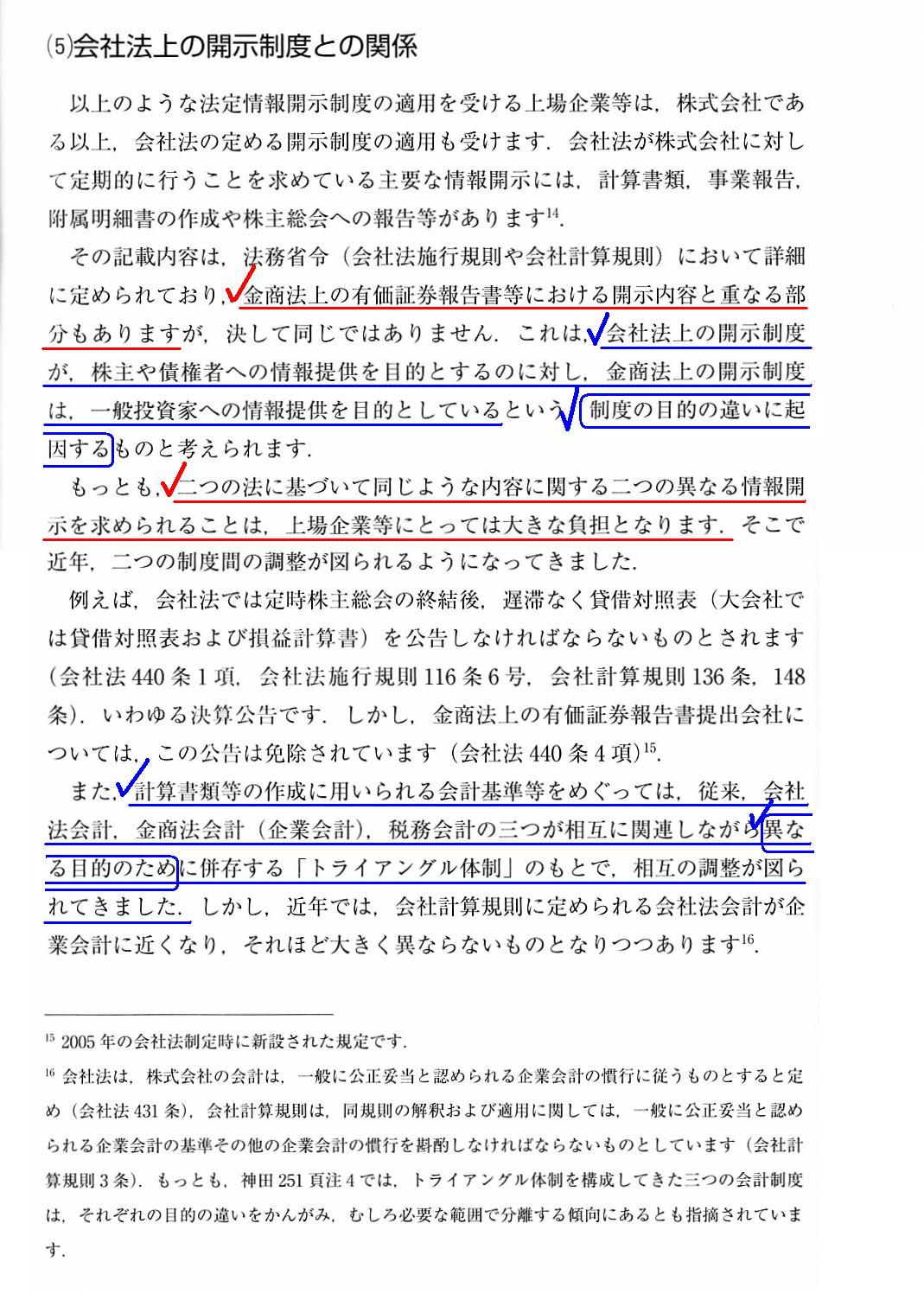

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第4章 流通市場における情報開示

1. 法定継続開示制度

(5) 会社法上の開示制度との関係

「スキャン」

結論を言えば、会社法と金融商品取引法とではそもそも法定開示を義務付けている目的が異なっている、

したがって、2つの法に基づいて同じような内容に関する2つの異なる情報開示を求められることは上場企業にとって

大きな負担となっているのは分かるものの、そもそもの目的が異なるのだからそれは致し方ない、ということになろうかと思います。

法定開示書類の統合化の1つの例としては、会社法上の決算公告があるようです。

2006年施行の会社法から、金融商品取引法上の有価証券報告書提出会社については、会社法上の決算公告義務は免除されています。

これは、金融商品取引法上の有価証券報告書に記載されている決算の内容は、会社法上の決算公告に記載する決算の内容よりも

はるかに詳細であるため、利害関係者への情報提供という点から言えばそれらは統合が可能であった、と考えるべきでしょう。

他の言い方をすれば、会社の利害関係者は金融商品取引法上の有価証券報告書を必ず閲覧できる、

という法律上・実務上の前提があってこそ、それらは統合が可能である、と考えるべきでしょう。

つまり、法の体系・構造として、会社法が想定している法律上・実務上の前提と

金融商品取引法が想定している法律上・実務上の前提とが異なっている場合は、

全く同じ開示内容でも統合は不可能と法制度としては考えなければならないわけです。

例えば、金融商品取引法では、投資家がインターネットを用いてTDnet(適時開示情報閲覧サービス)を閲覧したり

各企業のウェブサイトを閲覧したり新聞の電子版を見たりすることをどこか法制度の前提と考えている部分が既にあるわけですが、

会社法では、会社の利害関係者がインターネットを用いて会社の情報を得る、ということはまだ法制度の前提とはしていないわけです。

非上場企業であれば、会社がウェブサイトを開設していないということすらざらにあるわけです。

会社法では、2006年施行の会社法から、電子公告が非常に厳しい条件付でやっと法制度して認められた、というくらいでしょう。

非常に大まかに言えば、金融商品取引法は投資家がインターネットを活用することを前提にしている一方、

会社法は会社の利害関係者がインターネットを活用することは前提にしていない、ということになると思います。

また、2006年施行の会社法から上場企業は決算公告の義務が免除されたということは、

会社法では会社の利害関係者は少なくとも有価証券報告書を何らかの形で閲覧できる、ということを前提にしているということです。

非上場企業が財務局に赴き法定開示書類を「提出する」ことはないわけです。

つまり、非上場企業の利害関係者は財務局には赴かない、ということを従来(旧商法など)は法制度の前提にしていたわけですが、

2006年施行の会社法からは、非上場企業の利害関係者は財務局には赴く、もしくは、

インターネットを活用してEDINETを訪問し提出された必要な開示書類を閲覧する、ということを制度の前提にしているわけです。

写しならぬキャッチコピーではありませんが、会社の利害関係者は、「財務局にも赴かない。インターネットも使わない。」、

これが旧商法の前提だったのです。

逆に、会社の利害関係者は法務局には行く、ということが旧商法はもちろん2006年施行の会社法でも変わらない大前提です。

インターネットを前提に考えると、どちらの書類にも非常にダブリが多いものですから、簡単に統合できるのではないか、

と思ってしまいますが、各法律ではどのようなことを前提としているかにより情報提供の手段が限られてくるわけです。

したがって、書類の開示内容(記載内容)が理由(記載している趣旨が各々異なるから)で統合できない部分もありますが、

法律の前提(情報伝達手段)が異なるので統合できないということも構造上非常に多い、というふうに理解するべきでしょう。

Every law has its own objective. And, every law has its own presupposition.

どの法令にもそれぞれの目的がある。そして、どの法令にもそれぞれの前提がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}