2016年5月2日(月)

2016年5月2日(月)日本経済新聞

バフェット氏 「マイナス金利、問題」 バークシャー総会で

(記事)

【コメント】

記事には、金利水準が低いという点に関して、

>保険会社は保険料収入による現金を多く保有するが、低金利下では運用利回りが下がるため「現金の価値は減っている」

と書かれています。

確かに、金利が低下すると、現金に付く利息が少なくなるわけですから、現金の価値が減少すると言えるでしょう。

しかし、金利がマイナスになっても、現金の価値は減少しません。

なぜなら、金利がマイナスの場合は、現金保有者は現金を現金のまま保有するようになるからです。

つまり、理論上は、現金保有者は金利がマイナスの状況下では金利の影響を受けない、と表現できると思います。

他の言い方をすれば、現金保有者は、金利がプラスの状況下では金利が高い方へ保有する現金を投じますが、

金利がマイナスの状況下では保有する現金を何にも一切投じない、ということになります。

現金保有者は、金利がマイナスの状況下では、金利が高い方へ投じるわけでも金利が低い方へ投じるわけでもないのです。

金利がゼロを境に、現金保有者の投資行動が完全に変わる、と言えると思います。

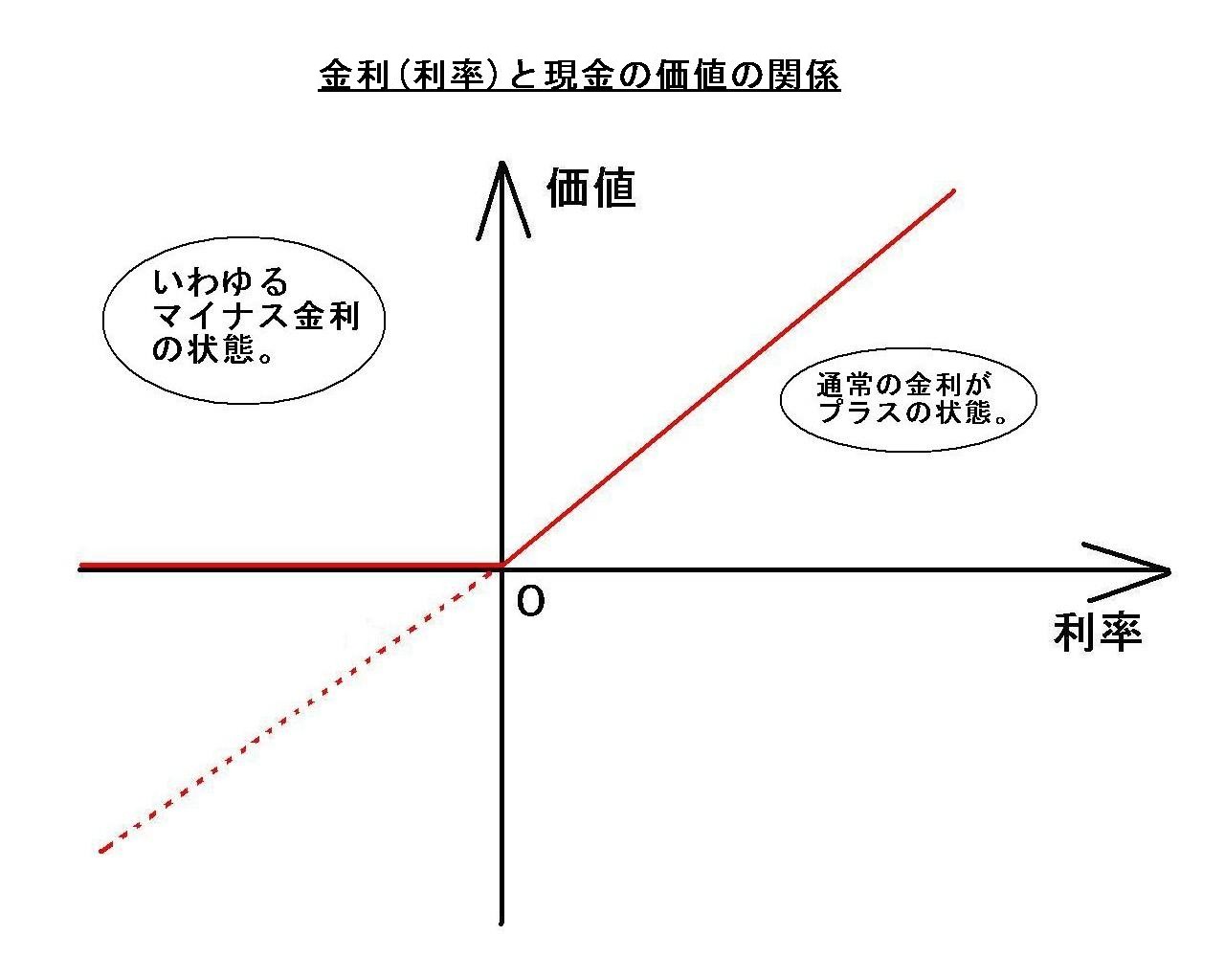

金利(利率)と現金の価値の関係をグラフに描いたものが以下の図になります。

金利がプラスの場合は様々な経済理論が構築できると思いますが、

金利がマイナスになると途端に何の理論も組み立てられない(現金が全く動かなくなるから)、

ということがこのグラフからも分かるのではないかと思います。

It is generally said that an iterest rate represents the value of

cash,

but once an interest rate gets negative, cash is the most

valuable,

compared with securities with negative interest, though.

利率は現金の価値を表すと一般に言われますが、一旦利率がマイナスになると、現金が最も価値の高いものになります。

利息がマイナスになる有価証券に比べれば、ですが。

The value of cash never gets less than zero.

現金の価値は、決してゼロ未満にはなりません。

2016年4月28日(木)日本経済新聞 大機小機

マイナス金利と政策論の倒錯

(記事)

私は経済学は専門ではないので、雇用や自然利子率のことは分かりません。

ただ1つ言えることは、現金の貸し手は日本経済云々を考えて現金を貸し付けているわけではない、ということです。

現金の貸し手はただ単に、最も大きな利益を得ることができる相手に現金を貸し付けるだけなのです。

借りている方も、日本経済云々を考えて現金を借り入れているわけではないわけです。

借り手は、支払利息が最も小さくなる相手から現金を借りているだけなのです。

そこに雇用の議論など一切ないのです。

ミクロ的な視点から言えば、金利水準と雇用や不況とは何の関係もないのではないか、という気がします。

ミクロ的な視点から見て金利水準と雇用や不況とは何の関係もないのだとすると、

マクロ的な視点から見ても金利水準と雇用や不況とは何の関係もない、ということになる気がします。

ミクロでは間違っているがマクロでは正しい、などという話はないでしょう。

率直に言えば、金利と雇用とは何の関係もないのです。

In accounting, you calculate money in hand, whereas you caluculate money invisible in macroeconomics.

会計では、目の前のお金を数えます。

一方、マクロ経済学では、目に見えないお金を計算するのです。

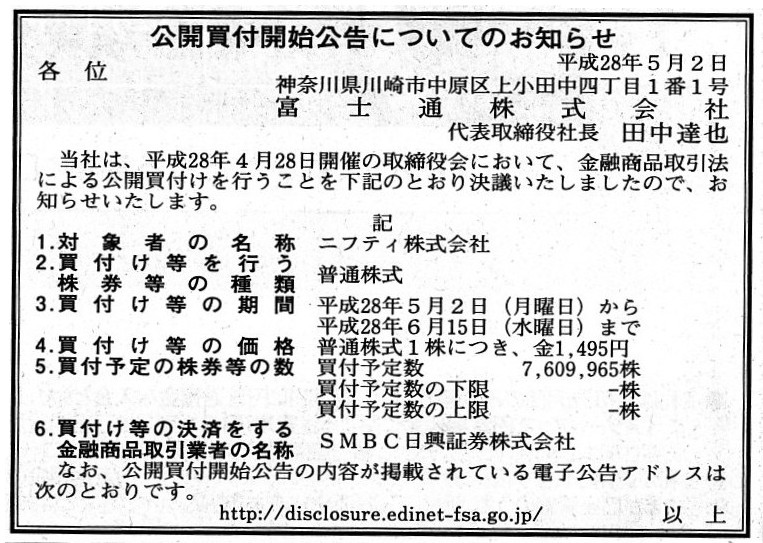

2016年5月2日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

富士通株式会社

(記事)

過去の関連コメント

2016年4月28日(木)

http://citizen.nobody.jp/html/201604/20160428.html

2016年4月30日(土)

http://citizen.nobody.jp/html/201604/20160428.html

2016年5月1日(日)

http://citizen.nobody.jp/html/201605/20160501.html

【コメント】

富士通株式会社によるニフティ株式会社株式への公開買付を題材に、

2016年4月28日(木) 、2016年4月30日(土)

、2016年5月1日(日)の3日間、

公開買付や適時情報開示、そしてインサイダー取引規制についてコメントを書いてきました。

その中で私は、

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

と書きました。

完全にインサイダー取引に該当しそうな取引を私はインサイダー取引には該当しない、と言っているわけですが、

この点について金融商品取引法の条文を見てみましょう。

第166条の第6項には、

>第一項及び第三項の規定は、次に掲げる場合には、適用しない。

と書かれてあり、一定の取引に関してはインサイダー取引には当たらない、という例外的な取引が定められています。

公開買付との関連で言えば、この例外規定の4番目の規定(166条第6項第4号)が関係しているようです。

166条第6項第4号の条文は非常に長文なので条文の引用はしませんが、

ネット上の記事も参考にしつつ、166条第6項第4号の規定を簡単に要約しますと、

”敵対的公開買付に対抗するため、対象会社からの要請に基づいて対象会社株式の買付けその他の有償の譲受けをする場合”

となります。

”敵対的公開買付に対抗するため、対象会社からの要請に基づいて対象会社株式の買付けその他の有償の譲受けをする場合”は、

インサイダー取引には該当しないものとする、と金融商品取引法は定めているわけです。

”買付けその他の有償の譲受け”という文言から推測すると、

金融商品取引法にいう”有償の譲受け”には公開買付が自然に含まれる、というふうに解釈できるようにも思えます。

また、敵対的買収が行われているわけでもないのに、対象会社からの要請に基づいて対象会社株式に対し公開買付を行う場合は、

インサイダー取引に該当する、ということになると思います。

第166条の第6項は「この場合のみインサイダー取引には該当しない」と言っている(限定的に例外を挙げている)だけなのですから、

「この場合」ではないインサイダー取引は全てインサイダー取引に該当する、と考えなければならないでしょう。

いずれにせよ、このような場合はどうか、と言い出すときりがないわけですが、

金融商品取引法にいう”有償の譲受け”には公開買付が含まれると解釈するならば、

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

という私の主張は間違っていることになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}