2016年5月5日(木)

公開買付や適時情報開示、そしてインサイダー取引規制についてコメントを追記したいと思います。

2016年5月1日(日)

に紹介しています教科書のスキャンも適宜参考にしていただければと思います。

過去のコメント

2016年4月28日(木)

http://citizen.nobody.jp/html/201604/20160428.html

2016年4月30日(土)

http://citizen.nobody.jp/html/201604/20160428.html

2016年5月1日(日)

http://citizen.nobody.jp/html/201605/20160501.html

2016年5月2日(月)

http://citizen.nobody.jp/html/201605/20160502.html

2016年5月3日(火)

http://citizen.nobody.jp/html/201605/20160503.html

2016年5月4日(水)

http://citizen.nobody.jp/html/201605/20160503.html

昨日のコメントでは、引き続き、

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

という点について書きました。

私の主張は、「金融商品取引法にいう”有償の譲受け”には公開買付は含まれない。」であり、

また、「そもそも公開買付者はインサイダー取引規制の対象者に含まれない。」であるわけです。

それで、一般には、未公表の情報を基に公開買付を実施することは完全にインサイダー取引に該当する、

と思われているわけですが、私としては、未公表の情報を基に公開買付を実施することはインサイダー取引に該当しない、

という主張を行っているところであるわけです。

>対象会社のデュー・ディリジェンスを行った時点で、情報受領者に該当するわけです。

>公開買付者は、情報受領者に該当するにも関わらず、公開買付者という法的立ち位置に立てば(公開買付を実施すれば)、

>インサイダー取引規制の対象者という意味での情報受領者には該当しなくなるわけです。

>これは、「公開買付」という株式取得制度の特殊性によるものだと思います。

と書いたわけです。

一般には、未公表の情報を基に公開買付を実施することは完全にインサイダー取引に該当する、と思われていると思います。

すると、「未公表の情報を基に公開買付を実施することはインサイダー取引に該当しない。」という理由・根拠・条文はあるのか、

と思われると思います。

この点については、昨日と同じように、2016年5月1日(日)

に紹介しています教科書にも

載っていない(私の主張を補強することは何もとも書かれていない)と思います。

また、金融商品取引法には、関連する法令がたくさんあり、とても全て条文を調べたとは言えません。

「未公表の情報を基に公開買付を実施することはインサイダー取引に該当しない。」という趣旨については、

インターネット上の記事や専門誌や判例等を調べても、どこにも明記はされていないのかもしれません。

しかし、私としては、概念的には私の主張の通りではないだろうかと思います。

では、「未公表の情報を基に公開買付を実施することはインサイダー取引に該当しない。」と私が主張している論拠について

書いていきたいと思います。

インターネットで「デュー・ディリジェンス インサイダー取引」というキーワードで検索すると、

関連する記事がたくさんヒットします。

その中には、公開買付関係者の中には公開買付者自身も含む、と書かれてある資料もあります。

また、”公開買付の開始前に重要事実を知っていてそれを公表せずに公開買付を実施し対象会社株式を取得することは

インサイダー取引規制違反になる。”、とすばり書かれてある記事もあります。

それにも関わらず、私が「未公表の情報を基に公開買付を実施することはインサイダー取引に該当しない。」と主張している理由は、

一言で言うならば、未公表の重要事実を知っていようとも、「公開買付者は公開買付によって利益を得るわけではないから。」です。

端的に言えば、公開買付者は対象会社株式を「取得するだけ」であるわけです。

公開買付者には株式売却益は1円もないのです。

公開買付者は株式を買う側であって売る側ではありません(公開買付者は株式を売るわけではない)ので、

公開買付者には公開買付による利益は1円もないのです。

これも端的に言えば、人は株式を取得するだけでは利益は得られないのです(売って初めて利益を得られる)。

金融商品取引法にいう①内部者や②準内部者や③情報受領者は、煎じ詰めれば、

公開買付に応募し対象会社株式を売って売却益を得るわけです。

①内部者や②準内部者や③情報受領者は、事前に未公表の重要事実(公開買付の実施)を入手し、

公開買付に応募することを目的に事前に対象会社株式を買うことができます。

ですから、①内部者と②準内部者と③情報受領者はインサイダー取引規制の対象者となっているわけです。

しかし、公開買付者は、事前に対象会社に関する未公表の重要事実を知ったところで、株式売却益は絶対に得られないわけです。

ですので私は、公開買付者はインサイダー取引規制の対象者ではない、と思うわけです。

このように書きますと、まさに2016年4月30日(土)のコメントで書きました島耕作の事例のように、

公開買付者は公開買付により株式売却益は確かに得られないかもしれないが、対象会社に関する重要事実を公表しないことにより、

低い買付価格により株式を取得できるのではないか、と思われるかもしれません。

確かに、市場の投資家は知らない重要事実を公開買付者のみが知っているとなりますと、

重要事実を公表しないことにより、株価の上昇を抑えることができ、

重要事実を公表した場合よりも低い買付価格で公開買付を行うことができるとは言えるでしょう。

その「買付総額を少なくできる」ということが公開買付者にとっての利益だ、

ここでいう利益とは売却益だけではない、という反論はあるのだろうとは思います。

買付総額を少なくできるということは、投資家が受け取る利益が少なくなるということだ、

それは投資家から公開買付者へ利益が移転する、ということではないか、という反論はあろうかと思います。

そのような市場の投資家が知らないことをいいことに、公開買付者が自分だけに有利な公開買付を実施するというのは

公正な取引とはいえないということで、金融商品取引法上は公開買付者を③情報受領者に位置付け、

公開買付者はインサイダー取引規制の対象者に含まれる、という解釈に一般にはなるのかもしれません。

確かに、「買付総額を少なくできる」ということは、公開買付者にとって、

相対的かつ目に見えないものではあるものの、利益と言えば利益なのかもしれません。

”公開買付の開始前に重要事実を知っていてそれを公表せずに公開買付を実施し対象会社株式を取得することは

インサイダー取引規制違反になる。”という解釈は、

そういった利益を公開買付者が得ることは禁止されるべきだ、という考えがあってのことなのだと思います。

私としても、その解釈はもちろん意味は分かります。

ただ、公開買付者は、公開買付により本来の意味での利益は得ていない(所有現金額は増加していない)のも確かであるわけです。

市場に、株式市場で株式を買うことを最終目的にしている投資家など1人もいません。

市場には、株式市場で株式を売ることを最終目的にしている投資家しかいないのです。

株式市場で株式を買うことは、市場の投資家にとって、利益を得る手段に過ぎません。

最終目的はあくまで、株式売却益の獲得であり所有現金額の増加です。

「投資家保護」という観点から見た金融商品取引法の趣旨は、投資家に株式売却の機会を確保することだと思います。

もちろん、投資家が株式を買う時には適切に情報が開示されていることが必要ではありますが。

要するところ、公開買付の開始前に重要事実を知っていてそれを公表せずに公開買付を実施し対象会社株式を取得することは

投資家の利益を害したことにならないと感じる理由というのは、

その重要事実を公表していれば株価や買付価格がどれくらい上昇したかは分からないからではないでしょうか。

これだけでは分かりづらいと思いますので、他の言い方をしてみましょう。

仮に、金融商品取引法に、インサイダー取引規制の定めは一切ないとしましょう。

ここで、あなたは、職務上、ある上場企業の決算短信を公表前に目にすることができたとしましょう。

数日後公表予定のその決算短信によると、その上場企業は前期に比べ大幅増益であり業績予想よりも大幅増益となっています。

この時、あなたはその上場企業の株式を買うでしょうか。

買うとしたら、どれくらいの金額(株式数)買うでしょうか。

私だったら、その上場企業の株式を結局買わないと思います。

なぜなら、買った株式が売れるという保証はないからです。

上場株式の場合は1単元くらいであれば、概ねその時の株価で売れるとは言われますので、

宝くじを買ったつもりで1単元くらいは買うかもしれませんが、何単元も買うことは絶対にしないと思います。

率直に言えば、決算短信公表後、その上場企業の株価が上昇するとは限らないわけです。

業績予想や決算短信に関しては、市場予想や何々コンセンサスやアナリスト予想云々といった証券用語が多々あるわけですが、

前期に比べ大幅増益であっても市場の予想よりも増益幅が小さいと逆に株価は下がるであったり、

逆に、前期に比べ大幅減益であっても市場の予想よりも減益幅が小さいと逆に株価は上昇する、といった具合に、

決算短信の内容がいくらよくても、公表後株価がどのように変動するかは全く分からないわけです。

「明日株価はどのように変動するかは全く分からない。」という事実を極めて分かりやすく示してくれる図を、

ある教科書から紹介したいと思います。

「コーポレート・ファイナンス 第8版 上」

リチャード・ブリーリー、スチュワート・マイヤーズ、フランクリン・アレン

著、藤井眞理子・国枝繁樹 監訳 (日経BP社)

第4部 資金調達の決定と市場の効率性

第13章 資金調達の決定と市場の効率性に関する6つの教訓

13.2 効率的市場とは何か

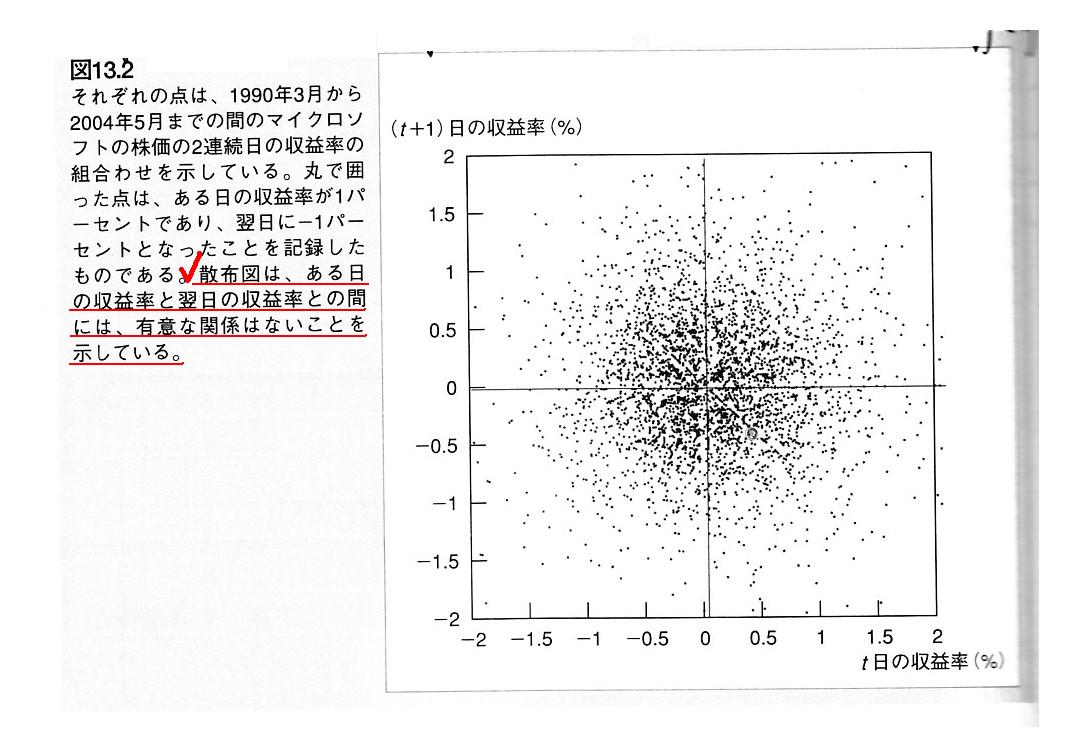

図13.2 自己相関係数の図

「スキャン」

マイクロソフトの株価の2連続日の株価上昇率の組み合わせを示した図です。

この教科書には、端的に、

>驚くべき発見:価格変化はランダムである

と書かれています。

株価の動きは「ランダム・ウォーク」に従う、と書かれています。

株価の動向にはほとんどパターンは見られない、と書かれています。

この図は、実際の日々の株価の変動からプロットした図であり、決して理論上の状況を作図したものではありません。

つまり、理論上はこうなる、という図を理論に基づき描いたわけではないのです。

教科書には、図13.2を見れば、

>マイクロソフトの株価の変化には実際にも相関がないことが分かる。

>今日の株価変動は、明日の株価変動の方向について何ら手がかりを与えてくれない。

と書かれています。

マイクロソフトは、毎日のように製品に関するニュースやIRニュースを発表しています。

それらの発表全てが株価に反映されているわけです。

そして、市場予想や何々コンセンサスやアナリスト予想云々といった株価の評価に毎日さらされています。

決算の発表も株価に反映されていますが、製品の発表や将来予想の発表もまた株価に反映されているわけです。

おそらく、現実には決算の発表が株価に影響を与えるということがない、すなわち、

発表前に決算の内容が株価に反映されているかのような状態に既になっている、という言い方をしてもいいのかもしれません。

これは情報漏洩やインサイダー取引が行われているなどという意味では決してなく、

決算の発表前の様々な数多くの適時開示(将来予想の発表も含む)を通じて

自然に発表前に決算の内容が株価に反映される、という意味です。

決算発表の当日そしてその次の日の株価上昇率も含めて、株価の変動は図13.2のような様相になる、ということだと思います。

決算の発表も含め、まさに株価の変動に一定のパターンがあるなどということは一切ないわけです。

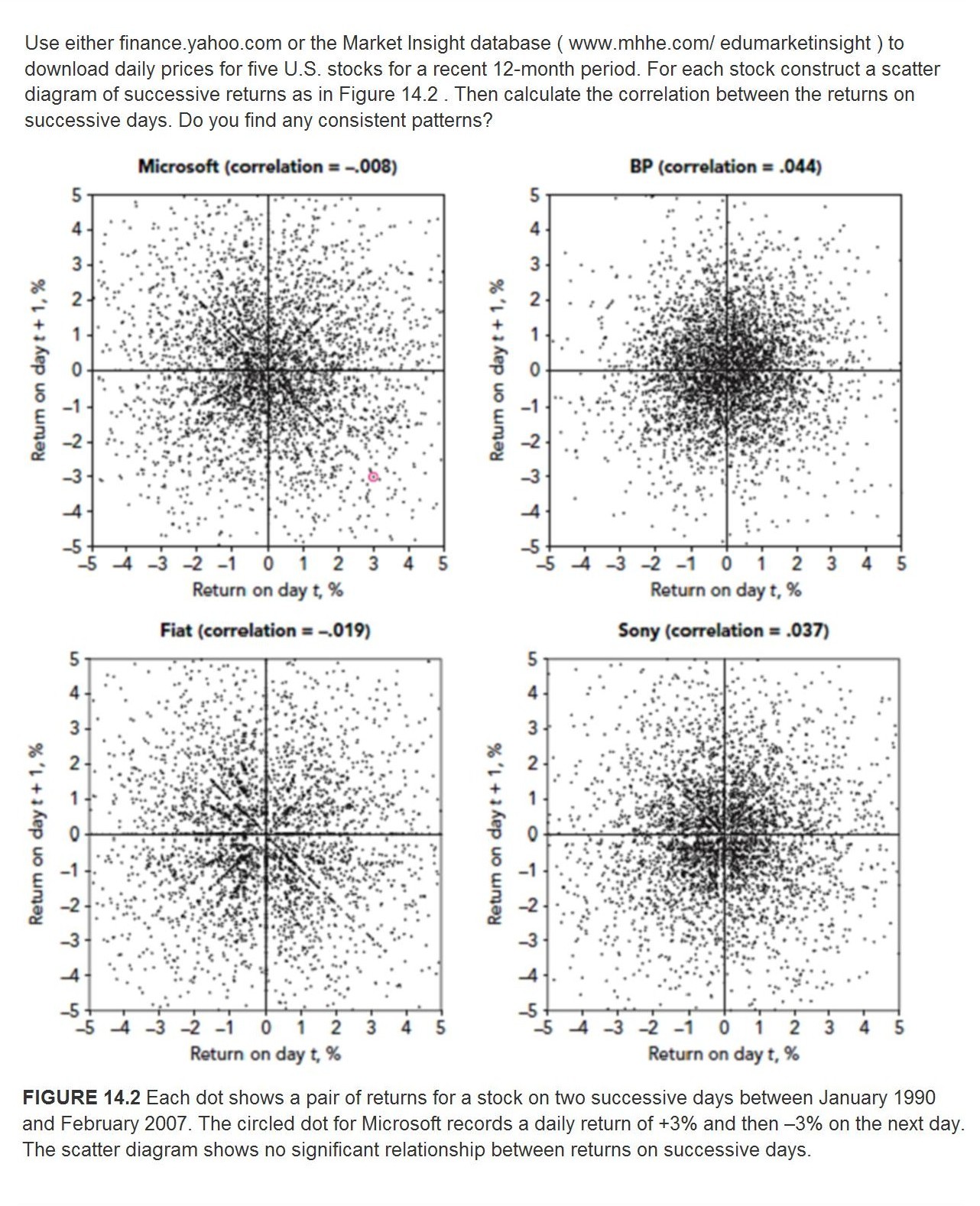

インターネット上で、次の版(第9版)である「Principles

of Corporate Finance 9th edition」(McGraw-Hill)に載っている

同種の散布図(「FIGURE

14.2」)を見ることができました。

マイクロソフトに加え、フィアットやソニーの株価の変動についても散布図が作成されています。

散布図の解説文も少し改訂されていますので、図と共に引用して訳してみます。

「Principles of Corporate Finance 9th edition」(McGraw-Hill)

「FIGURE 14.2」

【参謀訳】

最近12ヶ月間における5つの米国株の日々の株価をダウンロードするためには、

finance.yahoo.com か the

Market Insight database ( www.mhhe.com/ edumarketinsight

)のどちらかを活用して下さい。

どの株式においても、図14.2に示されているような連続した株価上昇率の散布図を作図してあります。

では、連続した日の株価上昇率間の相関関係を推定してみて下さい。

何か首尾一貫したパターンは見られますか?

図14.2

図14.2

どの点も、1990年1月から2007年2月までの間の連続した2日間における株式の上昇率のペアを表しています。

マイクロソフトの散布図中に赤丸で囲った点は、ある日の株価上昇率は+3%であり次の日の株価上昇率は-3%であった、

ということを表示したものです。

この散布図は、連続した日の株価上昇率に重要な関連性はないことを示しているのです。

The scatter diagram shows no significant relationship between returns on

successive days.

(この散布図は、連続した日の株価上昇率に重要な関連性はないことを示しています。)

No pattern, no gotten.

(パターンがなければ得ることができない。)

「明日株価はどのように変動するかは全く分からない。」という点の説明が長くなってしまいました。

結論は、以上のように、上場企業からは日々様々な適時情報開示(業績予想や将来予想の発表も含む)が行われていますので

好業績の決算短信を発表したからといって株価が上昇するとは限らない、であるわけです。

事前に株式を購入しても、決算短信の発表により株価が上昇しないのであれば、全く意味がないわけです。

重要事実の公表と株価の変化には実際には相関がないのだとすると、

未公表の重要事実は、公表後の株価変動の方向について何ら手がかりを与えてくれない、ということになります。

このことはより一般的な言い方をすれば、未公表の重要事実を入手しても利益を得られるとは限らない、ということでしょう。

ですので、仮に、金融商品取引法に、インサイダー取引規制の定めは一切ないとしても、

人はインサイダー取引を行わない、と私は思うわけです。

なぜなら、たとえ未公表の重要事実を入手しても、購入する株式の売却可能価額は分からないままだからです。

これが、一般に、未公表の重要事実を入手して株式を売買しても理論上は問題はない、ということの理論的背景になると思います。

ところが、ここに1つだけ「将来の株式売却可能価額が分かる取引」があります。

それが公開買付です。

ある上場株式に対して公開買付が実施されるとなりますと、投資家は「将来の株式売却可能価額が分かる」わけです。

投資家は、対象会社株式を持っていれば、株式を買付価格で売れるわけです。

ある上場株式に対してこれから公開買付が実施されるという情報は、

率直に言えば、事前に知っていれば必ず利益を得られる情報であると言えるでしょう。

もちろん、応募が少なく公開買付が成立しなければ投資家は株式を売ることができませんが、

少なくとも他の種類の重要事実の公表に比べれば、公開買付という未公表の重要事実は「将来の株式売却可能価額が分かる」分、

利益を得られる精度・確度・可能性は圧倒的に高いのは間違いないわけです。

ですので、法制度構築の上で、公開買付だけは今でいうインサイダー取引規制を行わなければならないわけです。

他の種類の未公表の重要事実は、たとえ公表前に投資家が株式を購入したとしても、

「将来の株式売却可能価額が分からない」わけですから、特段問題視する必要はないわけです。

その投資家は、公表前に投資家が株式を購入しても、結局を損をするかもしれないわけです。

ところが、公開買付という未公表の重要事実だけは、「将来の株式売却可能価額が分かる」(利益を得られる可能性が極めて高い)

わけですから、法制度構築の上で、公開買付だけは今でいうインサイダー取引規制を行っていかねばならないのです。

この時の「インサイダー取引規制の対象者」は、金融商品取引法にいう①内部者と②準内部者と③情報受領者です。

公開買付者は「インサイダー取引規制の対象者」に含まれません。

また、公開買付者がデュー・ディリジェンスを行って対象会社の未公表の重要事実を入手したとしても、

公開買付者は未公表のまま公開買付により対象会社株式を取得しても、

「将来の株式売却可能価額は分からない」ままであるわけですから、特段問題視する必要はないわけです。

公開買付者は未公表のまま公開買付を行うことにより対象会社株式を相対的に低い買付価格で取得したとも言えますが、

それにより公開買付者は利益を得られるとは限らないわけです。

また、その重要事実を公表したからと言って、対象会社株式の株価が上昇するとは限らなかったわけです。

そのことは、未公表のままだからと言って、投資家の利益は害された(投資家の利益は相対的に減少した)とは限らない、

ということでしょう。

現行の金融商品取引法の条文や文言からではなく、理論的に考えればこうではないかということで考えた内容になりますが、以上が

「金融商品取引法上は、公開買付者が未公表の情報を基に買付価格を設定し公開買付を実施することは禁止されてはいない。」

と私が主張している理由です。

{kind=link}

{kind=link}