2015年10月1日(木)

2015年8月11日

藤田エンジニアリング株式会社

単元株式数の変更および定款の一部変更に関するお知らせ

ttp://www.fujita-eng.co.jp/cgi-bin/img/topics/159_atc1.pdf

2015年7月24日

株式会社山陰合同銀行

単元株式数の変更および定款の一部変更に関するお知らせ

ttp://www.gogin.co.jp/about/press2015/topi15-028.pdf

2015年10月1日(木)日本経済新聞 全面広告

九州とともに、豊かな未来へ。

九州フィナンシャルグループ

本日、誕生。

肥後銀行と鹿児島銀行、

2つの力、1つの志。

株式会社九州フィナンシャルグループ

(画像)

株式会社九州フィナンシャルグループ

ttp://www.kyushu-fg.co.jp/

トップメッセージ

ご挨拶

ttp://www.kyushu-fg.co.jp/company/message.html

(キャプチャー)

九州の有力地銀、肥後銀行(熊本市)と鹿児島銀行(鹿児島市)が1日、経営統合し、

金融持ち株会社「九州フィナンシャルグループ(FG)」が発足した。

単純合計した総資産は8兆8909億円(6月末)で、九州最大手のふくおかフィナンシャルグループ(福岡市)に次ぐ規模。

人口減を背景に、今後の地銀再編の鍵を握る可能性がある。

この日、持ち株会社として東京、福岡両証券取引所に重複上場した。

午前中の株価は初値の874円から上昇し、一時ストップ高になった。経営統合が株式市場で好感されたとみられる。

午後から中期経営計画を発表する。

九州FGは本社機能を熊本市に置き、登記上の本店は鹿児島市とする。

会長には肥後銀の甲斐隆博頭取、社長には鹿児島銀の上村(かみむら)基宏頭取が就任した。

両行は持ち株会社傘下の子銀行となり、従来通り営業する。

店舗の統合は行わず、中長期的に金融サービスの強化や経営合理化を進める方針。

=2015/10/01付

西日本新聞夕刊=

(西日本新聞 2015年10月01日11時30分 (更新 10月01日 13時31分)

)

ttp://www.nishinippon.co.jp/nnp/kagoshima/article/198491

>単純合計した総資産は8兆8909億円(6月末)で、九州最大手のふくおかフィナンシャルグループ(福岡市)に次ぐ規模。

というふうに書かれています。

このこと自体は何の問題もないのですが、ふと気になったのは”単純合計した総資産”の文言です。

もちろん、肥後銀行と鹿児島銀行が1つの持株会社の完全子会社となるという形の経営統合であるわけですから、

グループ全体の資産規模を概観する時には、とりあえず単純合算して把握する、ということでいいわけです。

ただ、注意が必要なのは、単純合算した総資産と連結貸借対照表の総資産とは、異なる場合がある、ということです。

肥後銀行も鹿児島銀行も、資産の運用方法としては、一般の個人や法人に貸し出しを行っているか、国債を買っているか、

だと思います。

したがって、この場合、単純合算した総資産と連結貸借対照表の総資産とは極めて近い数値になると思います。

ただ、連結財務諸表では内部取引は消去されることになります。

ここでいう内部取引とは、親会社と連結子会社の取引のことを指すわけです。

以下、本日支配獲得時の株式会社九州フィナンシャルグループの連結貸借対照表について考えてみましょう

株式会社九州フィナンシャルグループは文字通り今日設立されたわけですから、

株式会社九州フィナンシャルグループと、肥後銀行や鹿児島銀行との取引というのは、

資本関係(出資)を除けば当然何もないわけです。

では、「肥後銀行と鹿児島銀行と間の取引」はどうでしょうか。

「肥後銀行と鹿児島銀行と間の取引」も、グループ内部の取引と言えるのではないかと思いますが。

「肥後銀行と鹿児島銀行とが取引を行っているのか」と思われるかもしれませんが、

例えば、肥後銀行が発行した社債を鹿児島銀行が引き受けているであったり、

インターバンク市場で肥後銀行と鹿児島銀行との間で短期資金の融通をし合っていた(9月30日時点で)、

という場合ですと、「肥後銀行と鹿児島銀行と間の取引」が存在するわけです。

2015年10月1日

株式会社九州フィナンシャルグループ

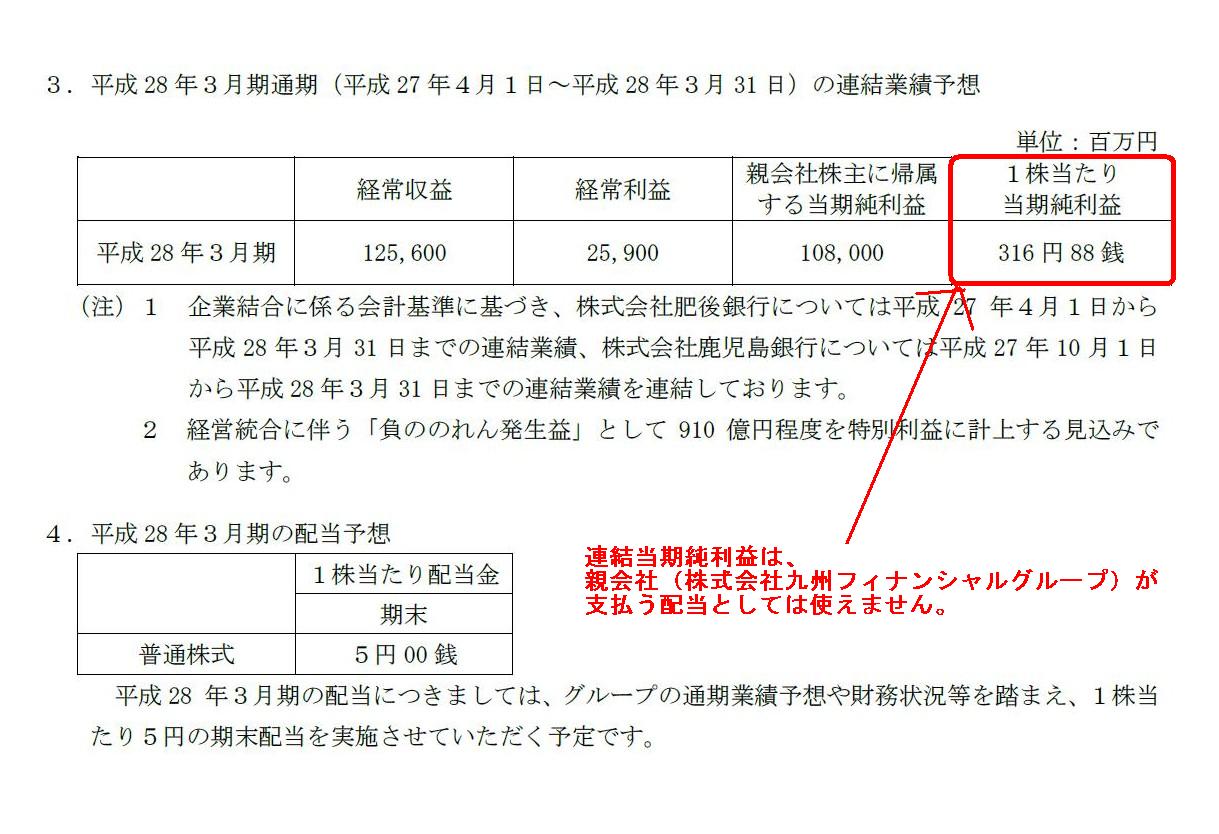

「株式会社九州フィナンシャルグループ」の設立及び平成28年3月期の通期連結業績予想・配当予想のお知らせ

ttp://www.kyushu-fg.co.jp/newsrelease/pdf/20151001.pdf

3. 平成28年3月期通期(平成27年4月1日〜平成28年3月31日)の連結業績予想

4. 平成28年3月期の配当予想

(2/29ページ)

株式会社九州フィナンシャルグループは、2016年3月期の期末配当として1株当たり5円を支払う予定であるようです。

しかし、率直に言えば、株式会社九州フィナンシャルグループには現在、配当の原資である利益剰余金は文字通り1円もありません。

なぜなら、株式会社九州フィナンシャルグループは本日設立されたばかりだからです。

連結当期純利益は、親会社(株式会社九州フィナンシャルグループ)が支払う配当としては使えません。

仮に、株式会社九州フィナンシャルグループが2016年3月期の期末配当を支払いたいのなら、

2016年3月期の期中に(2016年3月31日までに)子会社である肥後銀行や鹿児島銀行から配当金を受け取らなければなりません。

そうしないと、株式会社九州フィナンシャルグループ単体の2016年3月期末の貸借対照表に利益剰余金が計上されないからです。

現在では会社法上は定款を変更すれば任意に配当を支払うことができるようになっていますので、

結論だけ言えば、株式会社九州フィナンシャルグループは肥後銀行や鹿児島銀行に配当を支払わせることができます。

ただ、注意が必要なのは、株式会社九州フィナンシャルグループは、

少なくとも「2016年3月期の中間配当」という形では、配当を受け取ることはできないということです。

なぜなら、「2016年3月期の中間配当」の基準日は既に(会社設立時点で・完全親会社になった時点で)過ぎてしまっているからです。

In this case, even an interim dividend can't be paid

because the parent

company was not a shareholder of the subsidiaries as at the end of the interim

accounting period.

この場合は、中間配当を支払うこともできません。なぜなら、親会社は中間会計期間の末日時点で子会社の株主ではなかったからです。

2015年10月1日(木)日本経済新聞 全面広告

ゴールではなく、スタートだ。

smile.

glico

2015年10月1日、江崎グリコとグリコ乳業はひとつに。

江崎グリコ株式会社

(広告)

肥後銀行と鹿児島銀行の経営統合の事例を通じて(もちろんこの事例だけではありませんが)、

商法分野・会計分野については、一定以上の実力が身に付いたなあ、という自信ができました。

商法分野・会計分野の実力を一定以上に身に付けたい、という人生の目標は自分なりに達成できたと思います。

ただ、自分の人生の目標は達成できたとは思いますが、今の実力をゴールだとは思うことなく、

さらに、新しいものの見方・捉え方・物事の理解というものを新たに深めていくようにしたいと思います。

「1月・2月」

2014年1月2日(木)

http://citizen.nobody.jp/html/201401/20140102.html

「3月・4月」

2014年3月3日(月)

http://citizen.nobody.jp/html/201403/20140303.html

「5月・6月」

2014年5月21日(水)

http://citizen.nobody.jp/html/201405/20140521.html

「7月・8月」

2014年7月1日(木)

http://citizen.nobody.jp/html/201407/20140701.html

「9月・10月」、「11月・12月」、「リラックマ 2015カレンダー」

の「カレンダーの表紙」、「1月・2月」

2014年11月1日(土)

http://citizen.nobody.jp/html/201411/20141101.html

「リラックマ 2015カレンダー」

「3月・4月」

http://citizen.nobody.jp/html/201503/20150316.html

「5月・6月」

http://citizen.nobody.jp/html/201505/20150501.html

「7月・8月」

http://citizen.nobody.jp/html/201507/20150701.html

「9月・10月」

http://citizen.nobody.jp/html/201509/20150901.html

「リラックマ 2016カレンダー」 を買いました。

いつものように紹介します。

「カレンダーの表紙」

いやー、リラックマってほんとにかわいいですね。

{kind=link}

{kind=link}

{kind=link}

{kind=link}