2014年1月2日(木)

2014年1月1日(水)

http://citizen.nobody.jp/html/201401/20140101.html

私は昨日、

>この仕訳を完全子会社4社の全株主数分切る(全株主数は4社で合計数千名なので、全部で合計数千回仕訳を切る)ことになると思います。

>株主毎に保有株式数は異なります。

>したがって、合計数千回仕訳を切ることになります(株式交換により例えば株主Dには「2013.8株」割り当て交付する、等)。

>例えば株主Cと株主Dの仕訳をまとめて切ることはできません。

>株主Cと株主Dの二人が全株主だとして、全株主に「4028.7株」割り当て交付すると考えて仕訳を切ることはできないわけです。

と書きました。

東彩ガス株式会社と北日本ガス株式会社は非上場企業ですからそれぞれ最大でも数十名しか株主はいません。

東日本ガス株式会社と新日本瓦斯株式会社は上場企業ですので、それぞれ1,000名前後株主がいるはずです。

つまり、子会社4社で合計2,000名強の株主がいることになります。

すなわち、株式交換により、日本瓦斯株式会社では合計2,000回強の仕訳を切らなければならないわけです。

この点について、先ほど日本瓦斯株式会社の経理部長からコンサルティングの依頼がありまして、

2,000回も仕訳を切っていたら間違ってしまう恐れがあるので、何かいい方法はないかと相談を受けました。

そこで私いろいろと考えたのですが、結果としては仕訳は合計2,000回強も切る必要はないようだ、ということが分かりました。

あくまで結果としてなのですが、合計4回で済みそうだな、と思いました。

その理由は、株式交換により子会社4社の株主には、日本瓦斯株式と現金が支払われるわけですが、

各株主に対し日本瓦斯株式と現金が支払うこと自体は証券会社が代行する形で行うわけです。

より具体的には、株式交換の効力発生と同時に、各株主の証券会社の口座から、子会社株式が消去され、

代わりに対価として日本瓦斯株式が記録されることになり(子会社株式から日本瓦斯株式に振り替えられると言えばいいでしょうか)、

さらに、その同じ各株主の証券会社の口座に端株の対価である現金が払い込まれる、ということが行われるわけですが、

この部分は上場株式に関する事務手続きということで、全て証券会社が代行するわけです。

要するに、「各株主の口座への株式の振り替えと現金の払い込み」を合計2,000回強行うのは証券会社であるわけです。

この時、各株主が口座を持っている証券会社は株主毎に異なるわけですが、

煎じ詰めれば、日本瓦斯株式会社がメインとしている証券会社から各証券会社へ事務手続きを依頼をする形で

「各株主の口座への株式の振り替えと現金の払い込み」が順次行われていくわけです。

つまり、日本瓦斯株式会社がメインとしている証券会社には、

合計何株の日本瓦斯株式を交付し、そしてその合計の価額はいくらか(交付した日本瓦斯株式の1株当たりの価額は子会社により少しだけ異なる)、

そして、日本瓦斯株式会社の口座から各株主の口座へ払い込まれた現金は合計いくらか、のデータは当然記録されているわけです。

そして、「株式交換の効力発生により、次のような株式事務を代行いたしました。」というような業務報告書が

証券会社から日本瓦斯株式会社へ提出されるのだと思います。

そうしますと、結果として、交付した日本瓦斯株式の合計の株式数と価額(=増加資本金額)と

現金の社外流出額(=端株を現金で買い取った金額)の2つが先に分かってしまうわけです。

完全子会社株式の取得価額はその2つの合計ということになると思います。

そうしますと、結果として、日本瓦斯株式会社は合計2,000回強も仕訳を切る必要はなく、

完全子会社ごとに合計4回仕訳を切ればよい(この4社分をまとめて切ってもよいとは思いますが)、ということになるわけです。

この時になって初めて、本株式交換により交付されるニチガスの普通株式の数が確定するわけです。

本株式交換により交付されるニチガスの普通株式の数は、プレスリリースに記載されている概算である4,685,886

株ではなく、

おそらく、実際には「4,684,000

株弱」になると思います。

2,000株弱相当分は現金で買い取ったということになります。

その2,000株弱は株式を現金で買い取ったという意味ではなく、全て端株の形で現金で買い取った、という意味です。

以上の議論をまとめますと、株式交換実施時の日本瓦斯株式会社の仕訳は次のようになると思います。

本株式交換の効力発生日である平成26年3月7日(金)(予定)の日本瓦斯株式会社の仕訳

(東彩ガス株式) xxx / (資本金) xxx ・・・東彩ガス株主に実際に交付した日本瓦斯株式の合計株式数×効力発生時の日本瓦斯株価

(現金) xxx ・・・東彩ガス株主に交付した現金の合計額(端株合計額)

(東日本ガス株式) xxx / (資本金) xxx ・・・東日本ガス株主に実際に交付した日本瓦斯株式の合計株式数×効力発生時の日本瓦斯株価

(現金) xxx ・・・東日本ガス株主に交付した現金の合計額(端株合計額)

(新日本瓦斯株式) xxx / (資本金) xxx ・・・新日本瓦斯株主に実際に交付した日本瓦斯株式の合計株式数×効力発生時の日本瓦斯株価

(現金) xxx ・・・新日本瓦斯株主に交付した現金の合計額(端株合計額)

(北日本ガス株式) xxx / (資本金) xxx ・・・北日本ガス株主に実際に交付した日本瓦斯株式の合計株式数×効力発生時の日本瓦斯株価

(現金) xxx ・・・北日本ガス株主に交付した現金の合計額(端株合計額)

ただ、ここで重要なのは、「本当は2,000回強仕訳を切る必要がある」ということなのです。

証券会社が2,000回強、株式や現金の振り替えや払い込みを代行してくれたので、結果として4回で済んでいるというだけなのです。

本来はその株式や現金の振り替えや払い込みは会社自身が行わなくてはならないことなのです。

仕訳自体は上のように最後にまとめて、ということもできるのだとは思いますが、

やはりここで本質的なのは、「全株主一人一人に対し株式や現金の振り替えや払い込みを行わなくてはならない」という点なのです。

もちろん、それを代行するのが証券会社の役割です。

上場株式に関する取扱いと言うことで、法令上も証券会社が行わなくてはならない定めになっているとは思います。

ただここで強調したのは、あくまで「全株主一人一人に対し株式や現金の振り替えや払い込みを行わなくてはならない」という点なのです。

このことが分からないと、実際の端株の取り扱いと仕訳の意味が分からないことになると思います。

ですから私は「2,000回強仕訳を切る必要がある」と言っているわけです。

証券会社から送られてきた「株式交換に関する振り替え・払い込み明細」を見て仕訳を切れば4回で済む、

と考えるのは全く本質的ではありません。

株式交換と会計を理解する上では、「2,000回強仕訳を切る必要がある」と考えることが本質的なのです。

2013年12月25日(水)

に、キユーピー株式会社がアヲハタ株式会社に一部商品販売事業を承継させると同時に、

事業承継の対価としてキユーピー株式会社はアヲハタ株式を受け取るため、

アヲハタ株式会社はキユーピー株式会社の連結子会社になる、ということについてコメントしました。

2013年12月25日(水)

http://citizen.nobody.jp/html/201312/20131225.html

私はこの時、会社分割によって連結子会社化が完了するという点に何か違和感を覚えると書きました。

会社分割によって承継会社は新株式を発行するわけですが、

一般に「投資家の利益保護」という場面では、もちろん株式市場にいて株式の購入を検討している投資家のことを指す場面もありますが、

より直接的には「発行済みの株式の保有者(株主)」のことを指すのだと思います。

「投資家の利益を保護する」とは、相対的には「発行済みの株式の保有者(株主)の利益を保護する」ことを意味すると思います。

粉飾決算があったり突然支配株主が現れたりしても、株式市場にいて株式の購入を検討している投資家には間接的な影響しかありません。

しかし、発行済みの株式を現に保有している株主には直接的に大きな影響があるわけですから。

そのことを考えますと、発行済みの株式を取得して支配株主になることと、

(第三者割当増資や承継事業の対価として)新たに発行された株式を取得して支配株主になることとの間には大きな違いがあると私は思います。

発行済みの株式を取得して支配株主になったとしても、それは市場にいる既存株主の意思(株式を売却したわけですから)と言えますが、

新たに発行された株式を取得して支配株主になった場合は、それは市場にいる既存株主の意思とは言えません。

新株式発行の株主総会決議を取ったというのなら分かりますが、既存株主の意思とは無関係に支配株主が誕生したのです。

発行済みの株式を取得して支配株主になることは、投資家保護の観点には反しない(もちろん取得方法や価額等にもよりますが)のですが、

新たに発行された株式を取得して支配株主になることは、投資家保護の観点には反すると思います。

企業経営上、ある企業の支配株主になる場合は、投資家保護の観点から、そして既存株主の意思を問うという観点から、

第三者割当等により新たに発行された株式ではなく、発行済みの株式を取得するという方法により支配株主になるべきだと思います。

それから、一般に支配株主という場合は、議決権割合の過半数を保有している場合を指すのだと思いますが、

このたびのキユーピー株式会社とアヲハタ株式会社のように、

支配力基準により45%の保有議決権割合でも連結子会社化することがあるわけです。

実務上も、45%の保有議決権割合でも会社の意思決定機関を支配しているという場面はあろうかと思います。

しかしそうしますと、法令上の支配株主の定義と実質的・実務上の支配株主の定義との間に差異が生じていることになるわけです。

市場の投資家や既存株主からすると、45%しか保有しないということで支配株主が現れるというわけではないと思っていたが、

ふた開けてみたら支配株主が現れた、ということになりかねず、これはこれで投資家保護の観点に反する部分はあると思います。

以前の証券取引法では、過半数の株式を取得する場合は株式公開買付が義務付けられていましたが、

45%の株式を取得する場合は株式公開買付が義務付けられていなかったわけです。

そうしますと、株式公開買付を行うことなく45%だけ相対取引等で株式を取得し、支配株主になることもできたわけです。

何パーセントかだけでは実質的に支配株主かどうかは判断できないという問題は昔からあった(今もある)のだと思います。

ただこの問題は実際には解決は不可能だと思います。

会社の意思決定機関を支配しているか否かの判断基準として、例えば取締役の過半数をその株主が自由に選任できるか否かで判断する、

ということもあるかと思いますが、表面上全く関係のない人物(実際にはその株主の息がかかっている)をカモフラージュとして

取締役に選任するということも実際には可能だと思いますので、連結会計上は一種の連結外しになると言いますか、

実務上は支配株主が自分は支配株主ではないと言えてしまう部分はあるのだと思います。

持株基準だけで判断すると表面的過ぎる部分がありますし、

かといって、支配力基準だけで判断すると何とでも言えてしまう部分もあるわけで、

この問題には、金融商品取引法上も連結会計上も、明確な基準も解決方法もないのが実態であろうと思います。

2013年12月25日(水)に私は、会社分割によって連結子会社化が完了するという点が釈然としない、と書きました。

そして、キユーピー株式会社が支配株主になるまでの流れを指して、

>一定数の株式を追加取得するため株式公開買付を会社分割の前に実施するようなのですが、

>せっかく株式公開買付を行うのなら、会社分割の後の方が自然な感じがします。

>株式公開買付を実施した後でなければ会社分割を実施できない、というわけではないのですから。

と書きました。

「会社分割→株式公開買付」の順番で株式を取得し支配株主になるのであれば何の問題もないと私は思ったのです。

支配株主になる(過半数の議決権を取得する)に際し、株主は相対取引(会社分割や第三者割当)で最後の株式を取得するよりも、

やはり株主は株式公開買付で最後の株式を取得するべきだろう、と私は思うわけです。

法令上は認められているので相対取引でもよいと思うべきなのか、それとも、やはり株式公開買付によるべきなのか。

どちらがよいのか、この点について私は考えました。

するとある答えが出ました。

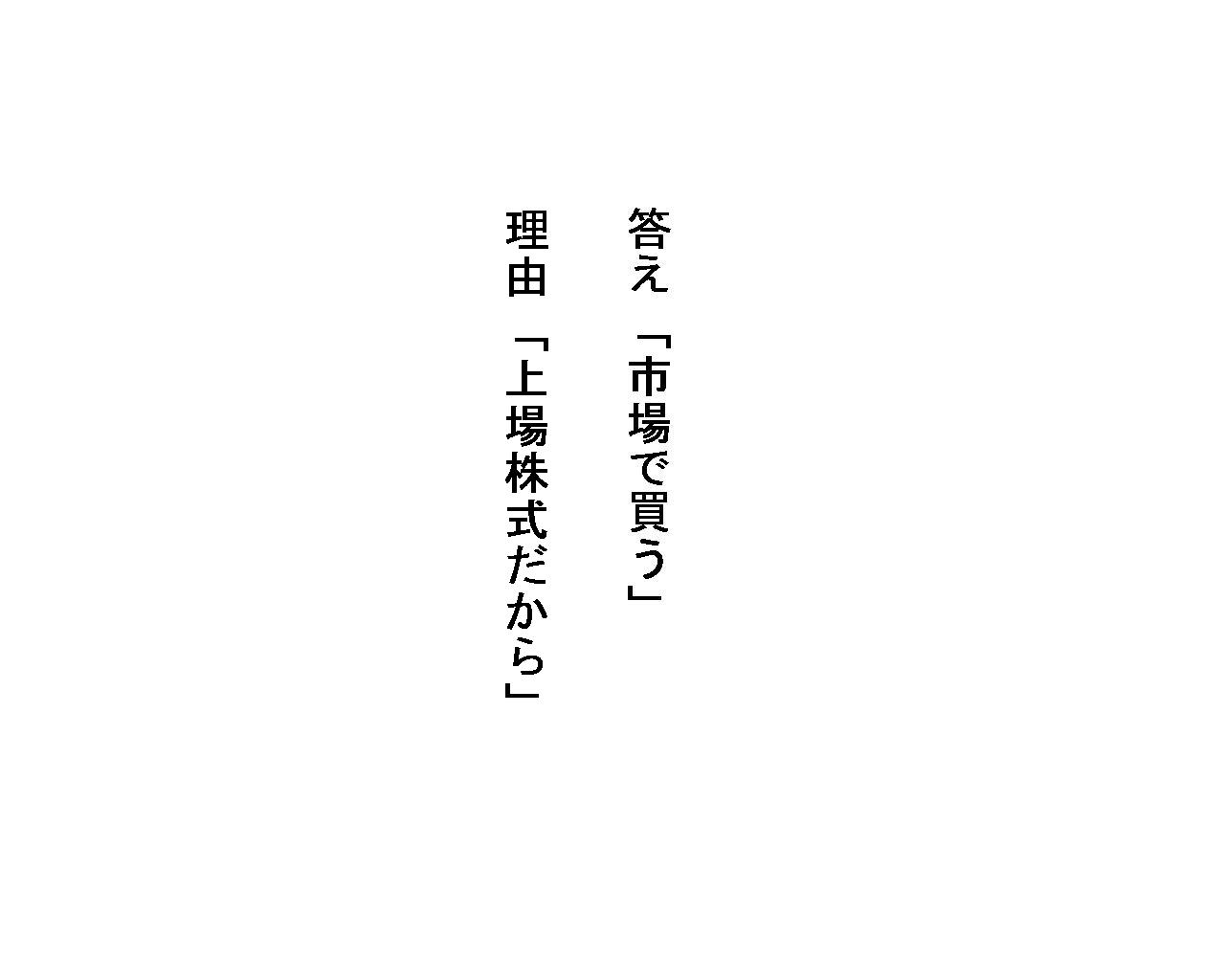

「相対取引か株式公開買付か?」

「答え」

何のことはありませんでした。

気付いてみればこんなバカみたいな話はないわけです。

上場株式なのだから、50.01%目の株式は市場で買えばそれでよかったわけです。

もちろん相対取引や株式公開買付が間違っているわけではありませんが、

単に上場企業の過半数の議決権が欲しいだけなら、特段の法手続きを取ることなく市場で株式を買えばそれでよかったわけです。

盲点を突かれたではありませんが、一番基本的な上場株式の取得方法を完全に忘れていたな、と思いました。

それでは、株式公開買付について、大和総研のレポートを紹介しつつ、コメントをしたいと思います。

レポートをダウンロードする

ttp://www.dir.co.jp/souken/research/report/law-research/securities/12080601securities.pdf

(大和総研のサイトと同じPDFファイル)

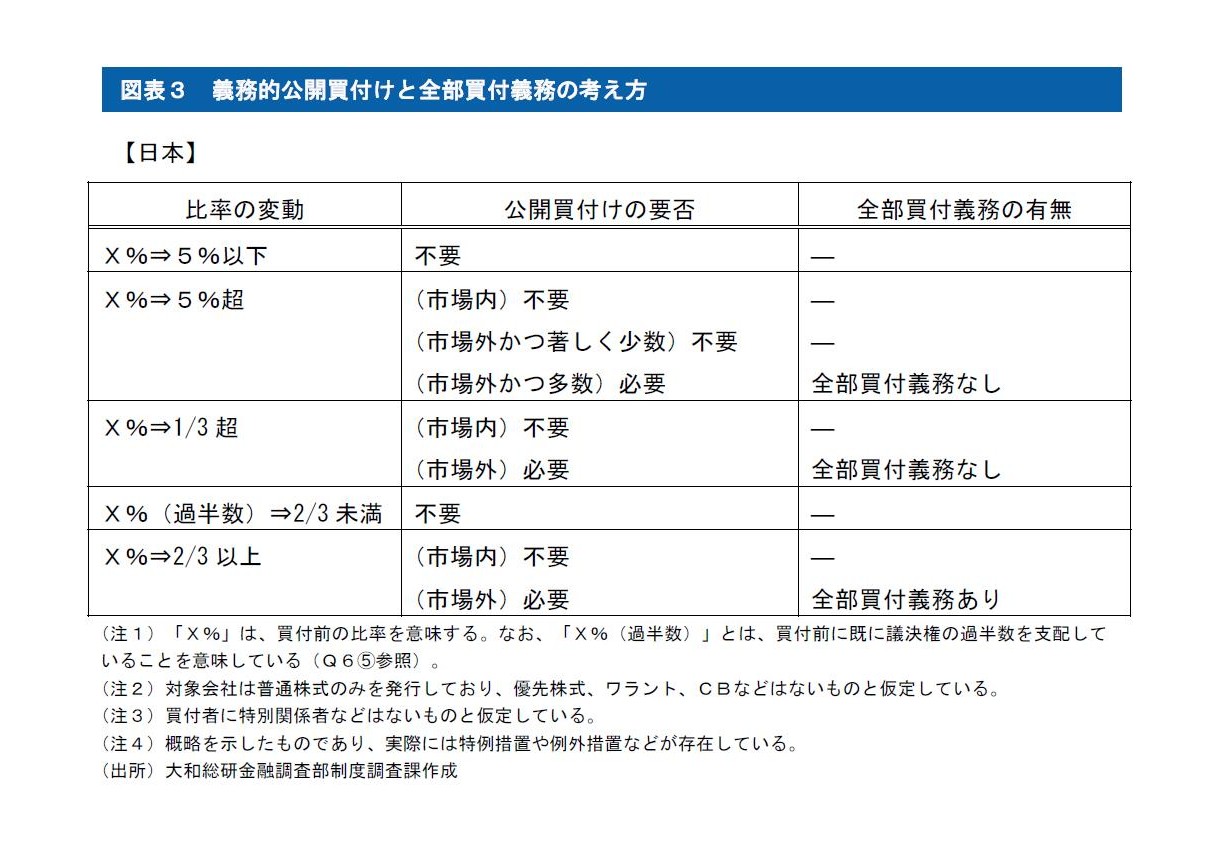

現行の定めではどのような場面の時に株式公開買付を行う義務があるのか、非常に分かりづらいことになっていると思います。

このレポートでは端的に次のような表にまとめてあります。

「比率の変動と公開買付けの要否について」

(15/23ページ)

では次に、「1/3超⇒50%」もしくは「1/3超⇒過半数」の場合は、株式公開買付は必要なのか否か、が、

(少なくとも条文解釈からは)誰にも分からない、という点だと思います。

一応このレポートには「必要である」との答えが記載されています。

表にまとめますと、次のようになるでしょうか↓。

「『1/3超⇒50%』もしくは『1/3超⇒過半数』の場合」

株式公開買付の義務付けについて、このレポートをスキャンしさらにコメントをしたいと思います。

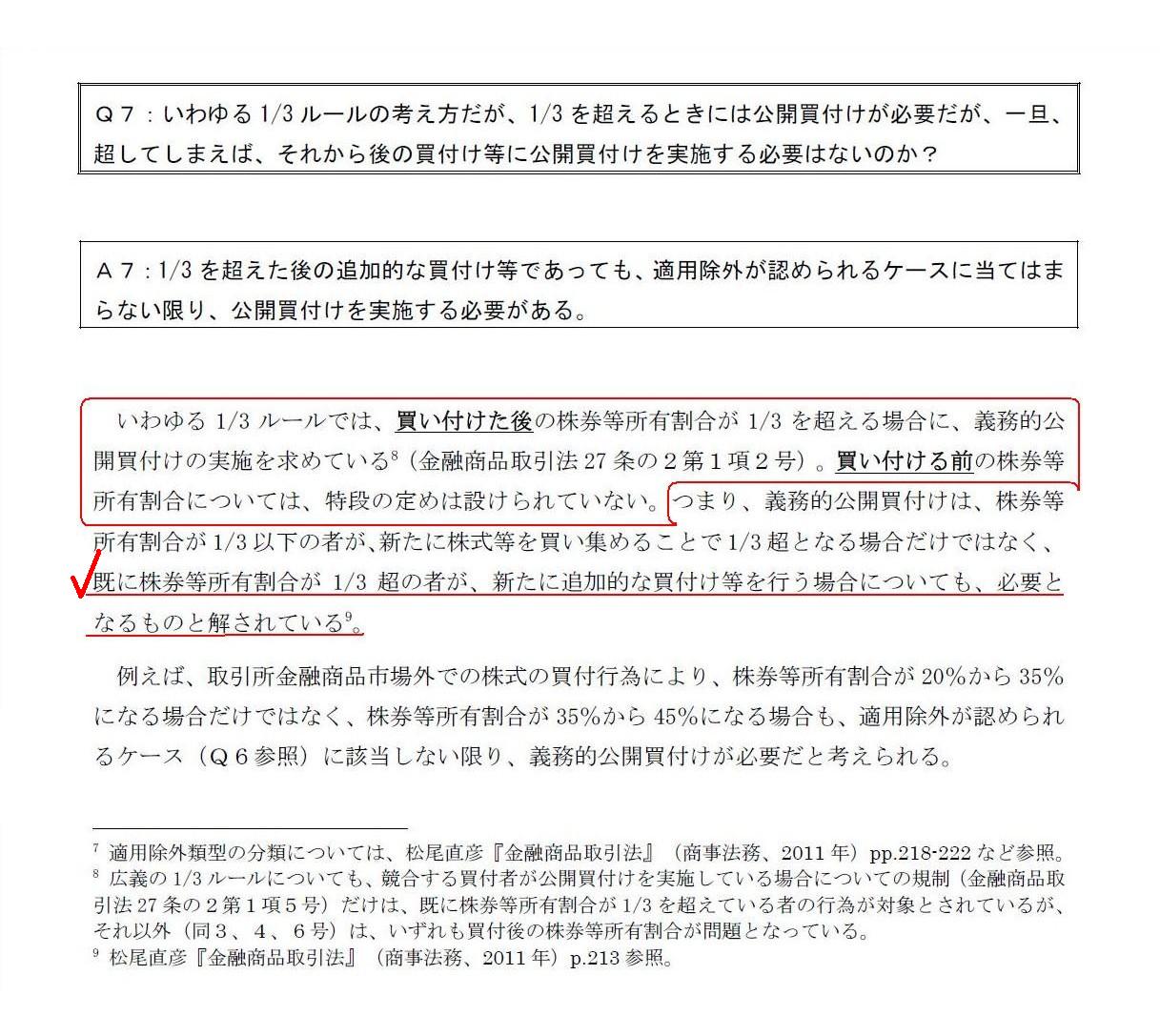

Q7:いわゆる1/3 ルールの考え方だが、1/3

を超えるときには公開買付けが必要だが、

一旦、超してしまえば、それから後の買付け等に公開買付けを実施する必要はないのか?

(8~9/23ページ)

結論だけ言いますと、義務的公開買付けは、

>既に株券等所有割合が1/3 超の者が、新たに追加的な買付け等を行う場合についても、必要となるものと解されている。

とのことです。

ただ、このレポートの解説には一つ矛盾があるわけです。

それは、上で紹介しています「比率の変動と公開買付けの要否について」と「『1/3超⇒50%』もしくは『1/3超⇒過半数』の場合」の

両方の表に記載されていることですが、

比率の変動が「X%(過半数)⇒2/3

未満」の場合は、公開買付けの要否は「不要」となっていることなのです。

過半数から2/3未満へ株式を買い増す場合は株式公開買付は不要であるならば、

当然に、「1/3超⇒50%」の場合は株式公開買付は「不要」でなければ理屈が通らないでしょう。

問題はやはり「1/3超⇒過半数」もしくは「X%⇒過半数」の場合だと思います。

何と言いますか、株式公開買付規制をある意味根底から否定していることになってしまいますが、

「1/3ルール」自体が意味が分からない気がします。

投資家保護の観点から大切な考え方は、「1/3ルール」ではなく、単純に「過半数ルール」ではないでしょうか。

すなわち、「取得する議決権割合が半分を超えるときには公開買付けが必要」という考え方が重要なのではないでしょうか。

そもそも株式公開買付は、投資家保護の観点から上場企業に突然支配株主が現れる事態を避けることが目的なのだと思いますが、

そうであるならば、株式公開買付の義務付けの閾値は極々単純に「過半数か否か」ではないでしょうか。

この点は村上ファンドの件を受けて確か2006年に緊急措置的に突然証券取引法が改正されたのだと思いますが、

一体どこから「3分の1」という数字が出てきたのか、真相は私も含め誰にも分からないというのが実態ではないでしょうか。

また、既に株券等所有割合が1/3

超の者が新たに追加的な買付け等を行う場合についても「必要」だとすると、

極端な話、33.34%から「たった1株のみ」さらに買い増すだけでも株式公開買付が必要だ、ということになります。

「過半数」というのをやはり一つの大きな閾値とすべきであり、さらなる別のもう一つの閾値は「3分の2以上」なのだと思います。

「半分以下の取得」そして「過半数から3分の2未満の取得」には株式公開買付の義務は課さない、というのが正しい考え方ではないでしょうか。

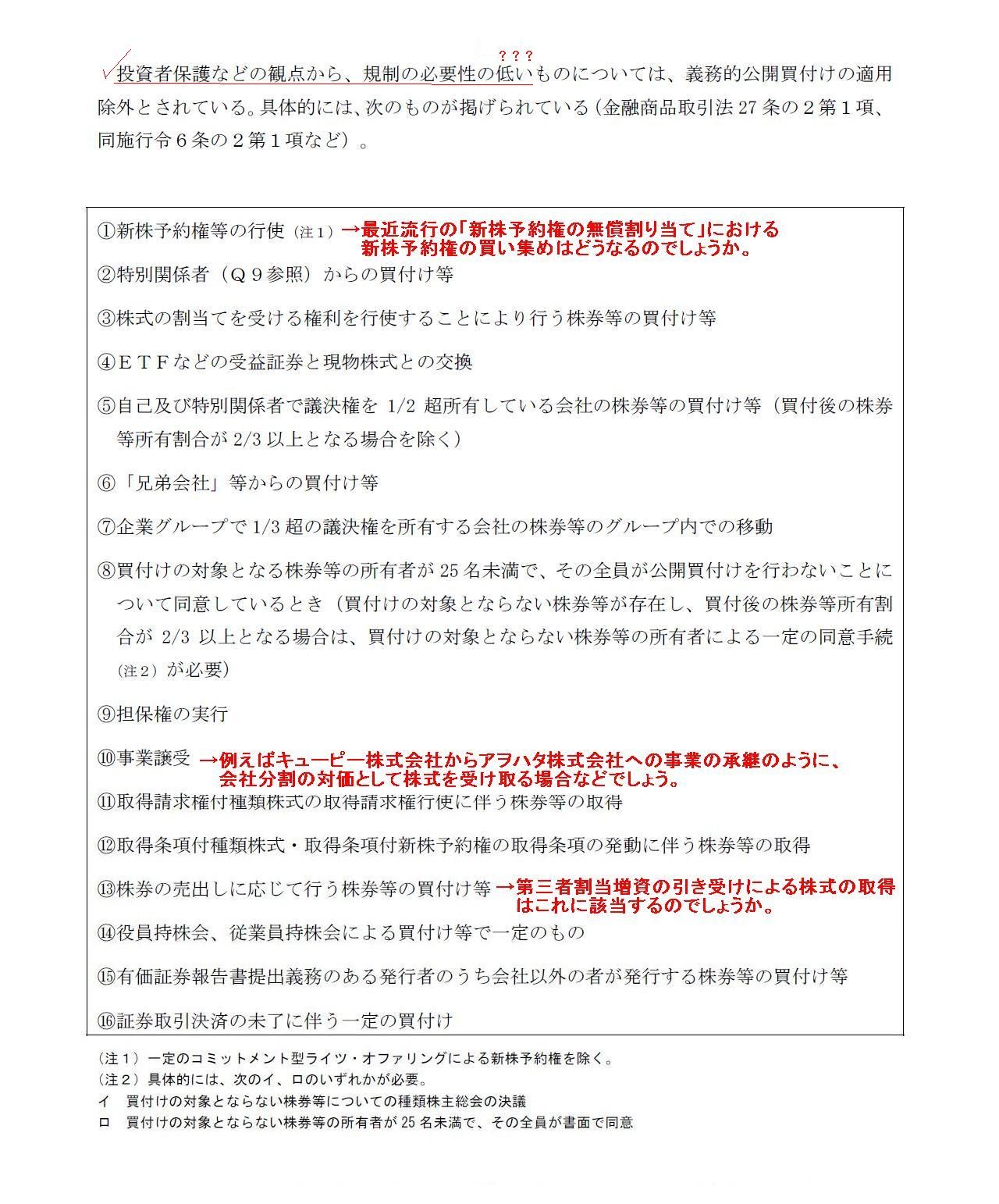

「例外的に義務的公開買付けが免除される場合(適用除外)」

(7~8/23ページ)

気になった点をいくつか指摘します。

①新株予約権等の行使→最近流行の「新株予約権の無償割り当て」における新株予約権の買い集めはどうなるのでしょうか。

⑩事業譲受→例えばキューピー株式会社からアヲハタ株式会社への事業の承継のように、会社分割の対価として株式を受け取る場合などでしょう。

⑬株券の売出しに応じて行う株券等の買付け等→第三者割当増資の引き受けによる株式の取得はこれに該当するのでしょうか。

特に「⑬株券の売出しに応じて行う株券等の買付け等」は、驚くべきと言いますか、非常に意外な例外規定であるように思えます。

第三者割当増資は、市場外における買い付け(買い集め)とは異なることから株式公開買付の規制の対象外なのだろうか、

すなわち、明文の禁止規定がないことから結果として潜脱的・脱法的に第三者割当増資は株式公開買付の規制の対象外となってしまうのだろうか、

と思っていたのですが、その考えはまさに正反対であり、

なんと、第三者割当増資は明文の規定により公然と株式公開買付の規制の対象外となっているようです。

これでは金融商品取引法は、投資家保護を目的としているのではなく、上場企業保護を目的としているのではないか、という気がします。

最後に、これは追加になりますが。

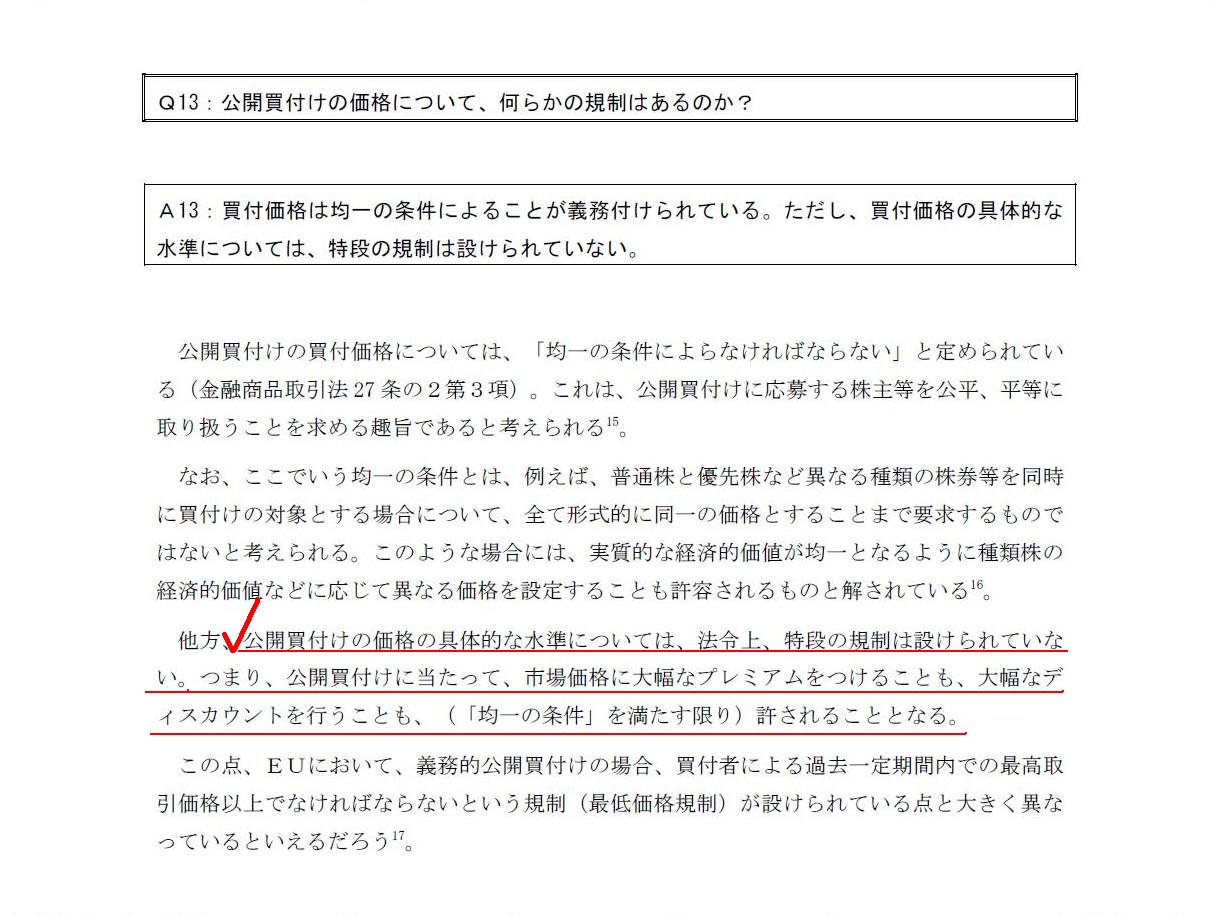

Q13:公開買付けの価格について、何らかの規制はあるのか?

(16/23ページ)

結論を端的に引用すれば、

>公開買付けの価格の具体的な水準については、法令上、特段の規制は設けられていない。つまり、公開買付けに当たって、

>市場価格に大幅なプレミアムをつけることも、大幅なディスカウントを行うことも、(「均一の条件」を満たす限り)許されることとなる。

となります。

この定め(買付価格の具体的な水準については特段の規制は設けられていないこと)については、おかしいと指摘するつもりは全くありません。

買付価格とは買い手が既存株主・売り手側に示した株式の買い取り希望価格です。

売り手としてはその価格での公開買付に応じるもよし応じないよし、ということで、それはそれでよいのだと思います。

ただ、私が今までに何回か書きましたように、

特段の定めはないのだが「株式公開買付における買付価格は当然に市場株価と同じでなければならない」、

という考え方もあるのかもしれないな、と思います。

この理由は単純で、上場株式の価格は市場で決まらなければならないから、というだけです。

買付価格というのは買付者が任意に決めた価格に過ぎません。

一方、上場株式はそもそも市場で売買するということが基本的考え方であり、

市場で上場株式を売買しようと思えばその時の市場株価で売買する以外ないわけです(市場では市場株価以外では制度上売買できない)。

そうしますと、上場株式の価格はそもそも市場内において、売り手の売却希望価格と買い手の購入希望価格との競り合いによって決まる、

という価格決定メカニズムが原則である、と私は思うわけです。

その観点から言えば、買付価格は一方的に買い手が購入希望価格を示すだけになっている、という点がおかしいと思うわけです。

仮に、買い手が購入希望価格を示すのであれば、それは当然に株式市場で決まった市場株価と同じでなければならない、と思うわけです。

さらに、この買い手が示す購入希望価格には別の見方があります。

それは、仮に買い手が市場で株式を買い集めていたならば、上場株式の価格はどんどん上昇していっていたはずだ、という点なのです。

株式を買い集めているのに、市場で決まるべき上場株式の価格が全く上昇していないというのはおかしい、という見方があるわけです。

これは公開買付けの価格云々というより、株式公開買付制度そのものに対し疑問を投げかけている指摘になりますが。

上場株式の価格は市場で決まるべきであるならば、買付者が上場株式の価格を決めるのはおかしい、という考え方はあると思います。

株式公開買付における特殊な買い取り価格は、株式市場で決まっていたであろう価格とは絶対的に違っていたと考えられるわけです。

「株式公開買付」と名は付いていますが、株式はまさに市場で買うことが一番公開されている状態であるわけです。

市場には誰もが参加する自由がありますし、上場株式の価格も市場において誰の目にも明らかな形で決定されているわけです。

これほど公開された株式の売買もないわけです。

株式公開買付の場合は買付者が明確であり公告も行う義務があるという意味では確かに公開された形の買い付けであるわけですが、

それを言うなら、市場内での買い集めの場合も、買い手には大量保有報告書等を非常に細かい頻度で提出する義務が課せられているわけです。

上場株式を隠れた形で買い集めることなど誰にもできないわけです。

そして、市場内での買い集めの場合は、市場株価が上昇する分投資家の利益保護に資する、という言い方もできるでしょう。

売り手にとっては市場株価が上昇してもメリットしかないでしょう(市場株価が上昇するリスクは買い手が全て引き受けている)。

公開された形での買い付けなどというのなら、何のことはなく、市場での買い集めが一番公開された形での買い集めだと私は思います。

そういえば、2013年11月8日(金)にリラックマのカレンダーを紹介したかと思いますが、

あの日の画像は旧年中ということでカレンダーの表紙だけだったかと思います。

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

年が明けましたので、今年のカレンダー部分を紹介したいと思います。

「リラックマ 2014カレンダー

1月・2月」

いやー、リラックマってほんとにかわいいですね。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}