2014年11月1日(土)

2014年10月31日

株式会社マルエツ

株式会社カスミ

マックスバリュ関東株式会社

イオン株式会社

丸紅株式会社

マルエツ、カスミ、マックスバリュ関東及びイオンと丸紅による共同持株会社に関する経営統合契約書の締結

並びに事業会社3社による株式移転計画書の作成について

ttp://www.aeon.info/news/2014_2/pdf/141031R_3.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1189754

ttp://www.marubeni.co.jp/news/2014/release/141031b.pdf

ttp://www.maruetsu.co.jp/corporate/newsrelease/pdf/newsrelease141031.pdf

ttps://www.kasumi.co.jp/news/news662.pdf

2014年10月31日

株式会社マルエツ

株式報酬型ストックオプション制度の廃止等に関するお知らせ

ttp://www.maruetsu.co.jp/corporate/ir/pdf/zaimu141031b.pdf

2014年10月31日

株式会社マルエツ

イオンマーケットインベストメント株式会社による当社株券に対する公開買付け(予定)に関する意見表明のお知らせ

ttp://www.maruetsu.co.jp/corporate/ir/pdf/zaimu141031c.pdf

2014年10月31日

株式会社カスミ

臨時株主総会召集のための基準日設定及び定款一部変更に関するお知らせ

ttps://www.kasumi.co.jp/news/news663.pdf

2014年10月31日

株式会社カスミ

自己株式の消却に関するお知らせ

ttps://www.kasumi.co.jp/news/news664.pdf

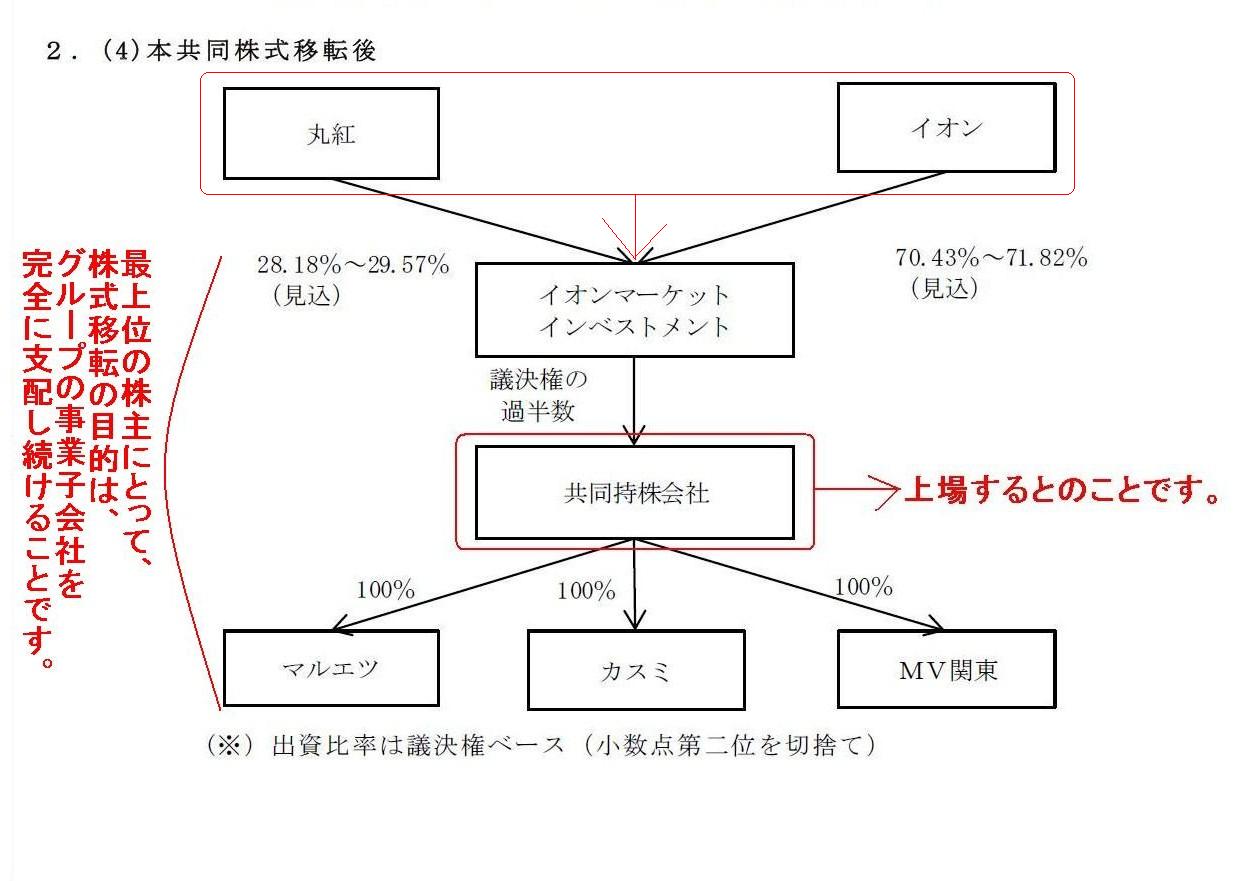

本共同株式移転後の資本関係図

(15/15ページ)

For the supreme shareholders, the purpose of stock transfer is to take

and keep full control of the group business

subsidiaries.

(最上位の株主にとって、株式移転の目的は、グループの事業子会社の支配権を完全に握りそして事業子会社を完全に支配し続けることです。)

確かに、株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社の3社で株式移転を行うというだけですと、

グループ経営上の3社の株主はイオンと丸紅だけという状態にはなりません。

株式会社マルエツ、株式会社カスミは上場していますから、特定の誰かが意思決定機関を支配しているわけではありません。

ただ、イオンと丸紅からすると、株式会社マルエツ、株式会社カスミの意思決定機関を完全に支配したいという思いがあるからこそ、

株式移転を実施するということではないでしょうか。

確かに、共同持株会社がテクニカル上場をしないと、現在の株式市場の株式会社マルエツと株式会社カスミの株主は、

所有している株式が共同持株会社株式に変わった上に上場廃止にまでなってしまいます。

それはそれである意味問題かもしれません。

また、株式移転を実施してもどちらにせよ共同持株会社にイオンと丸紅以外の株主が生じることには変わりありません。

しかし、それなら、イオンマーケットインベストメントが現金交付式の株式交換で残りのマルエツ株式とカスミ株式を取得すべきでしょう。

話が分かりづらくなっていますが、要するに、私が言いたいのは、最終的な資本関係がおかしい、ということなのです。

株式移転の目的というのは、特にこの場面であれば、

イオンと丸紅が株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社の意思決定機関を100%支配することだと思います。

イオンと丸紅から見て、株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社に他に株主がいるかのような状態というのは

経営統合のそもそもの目的に反することであるわけです。

経営上、株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社に他に株主がいてもよいのなら、

今の資本関係のままでよいということになるのではないか、と言いたいわけです。

概念的・経営戦略的に言えば、イオンと丸紅のみで株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社を経営していきたい、

という大きなそもそも目的がイオンと丸紅にはあるのではないでしょうか。

記事やプレスリリースの経営統合後の資本関係図は、その経営戦略に適う資本関係にはなっていないと思いました。

株式の価額の問題や資本会計上の論点はここでは度外視しますが、例えば、イオン株式や丸紅株式を使った株式交換により、

イオンマーケットインベストメントが残りのマルエツ株式とカスミ株式を市場の投資家から取得するようにすれば、

経営戦略に適う資本関係にはなるのではないか、と思いました。

おまけ

株式会社への出資というのは本来は現金しかありません。

その一番の理由は価額(出資額)だと思います。

現金100円は誰がどう見ても現金100円です。

現金100円は、価額の点でも間違いなく100円ですし、また、価値という観点でも間違いなく100円です。

しかし、100円の価額を持った資産が本当に100円の価値があるかどうか分からないわけです。

ここでいう価値とは、今その資産を世間一般で売却するとしたら、その金額で売れるか、というような意味です。

その資産の取得価額自体は100円だったかもしれないが、その資産を世間一般で売却するとしたら10円でしか売れないかもしれません。

その場合、その資産は”価額100円の資産”という言い方はできるかもしれませんが、「100円の価値がある資産」とは言えないわけです。

会社は出資を受けた後、その出資を元手に事業を行っていきます。

また、債権者はそれだけの払い込みがあったものとして会社と取引を行っていきます。

特に債権者保護の観点が理由になるわけですが、

出資額というのは間違いなくその価額分の価値があるものが会社に払い込まれているということが重要であるわけです。

現金以外の資産による出資は、その価値判断が実際には不可能であるため、法理的には出資は現金のみであるわけです。

ちなみに、先ほどは株式移転を所与のもとして書きましたが、株式移転により設立される共同持株会社の資本金の内訳を揶揄するなら、

次のような画像になります。

「これぞ現物出資【詐害的かつくだらない】(This is an investment in kind.[trick and trivial])」

それから、企業は、経営目的を果たすべく、経営戦略に沿った組織再編行為を行っていかねばなりません。

最近出版された経営戦略の教科書を紹介します。

2014年9月15日(月)日本経済新聞

日経からのお知らせ

◇藤井勉のデジタル版画『猫の12か月』販売

◇「図解

最高の戦略教科書 孫氏」販売中

(記事)

猫の版画と一緒に買ってはいかがでしょうか。

それにしても、自分は今まで本当に武士のような人生を歩んできたなあ、思っているところです。

「俺より賢い奴に会いに行く」

そう思いながらずっと生きてきましたが、ひょっとしたらこの世にそのような人は一人もいないのかもしれないな、と思い始めています。

今日もまた、自分より賢い人間がこの世に現れることを心待ちにしながら、走り続けているところです。

「自分より賢い奴を探す終わりなき旅(A loop with seeking for the smarter.)」

カレンダーの表紙

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

「1月・2月」

2014年1月2日(木)

http://citizen.nobody.jp/html/201401/20140102.html

「3月・4月」

2014年3月3日(月)

http://citizen.nobody.jp/html/201403/20140303.html

「5月・6月」

2014年5月21日(水)

http://citizen.nobody.jp/html/201405/20140521.html

「7月・8月」

2014年7月1日(木)

http://citizen.nobody.jp/html/201407/20140701.html

「9月・10月」

リラックマ 2015カレンダー」

「カレンダーの表紙」

「女子アナ総合研究所」の公式ロゴを作成してみました。

いつもの通り、サンエックス株式会社の許可は取っておりませんが。

「リラックマで学ぶやさしい会計(Plain accounting learning with Rilakkuma.)」

いやー、2015年もリラックマってほんとにかわいいですね。

{kind=link}

{kind=link}

{kind=link}

{kind=link}