2015年3月16日(月)

2015年3月16日(月)日本経済新聞 公告

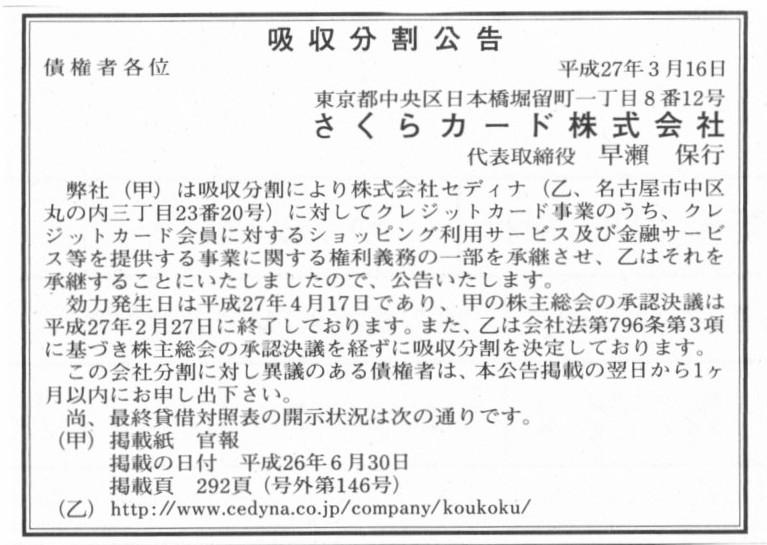

吸収分割公告

さくらカード株式会社

(記事)

2015年3月16日

株式会社セディナ

吸収分割公告

ttp://www.cedyna.co.jp/company/koukoku/pdf/bunkatsukoukoku.pdf

2014年6月2日

株式会社三井住友フィナンシャルグループ

株式会社三井住友銀行

さくらカード株式会社

株式会社セディナ

さくらカードとセディナの合併を通じたクレジットカード事業の再編について

ttp://www.sakura-card.co.jp/news/0602.pdf

ttp://www.cedyna.co.jp/company/news/pdf/140602_1.pdf

2014年6月30日

株式会社セディナ

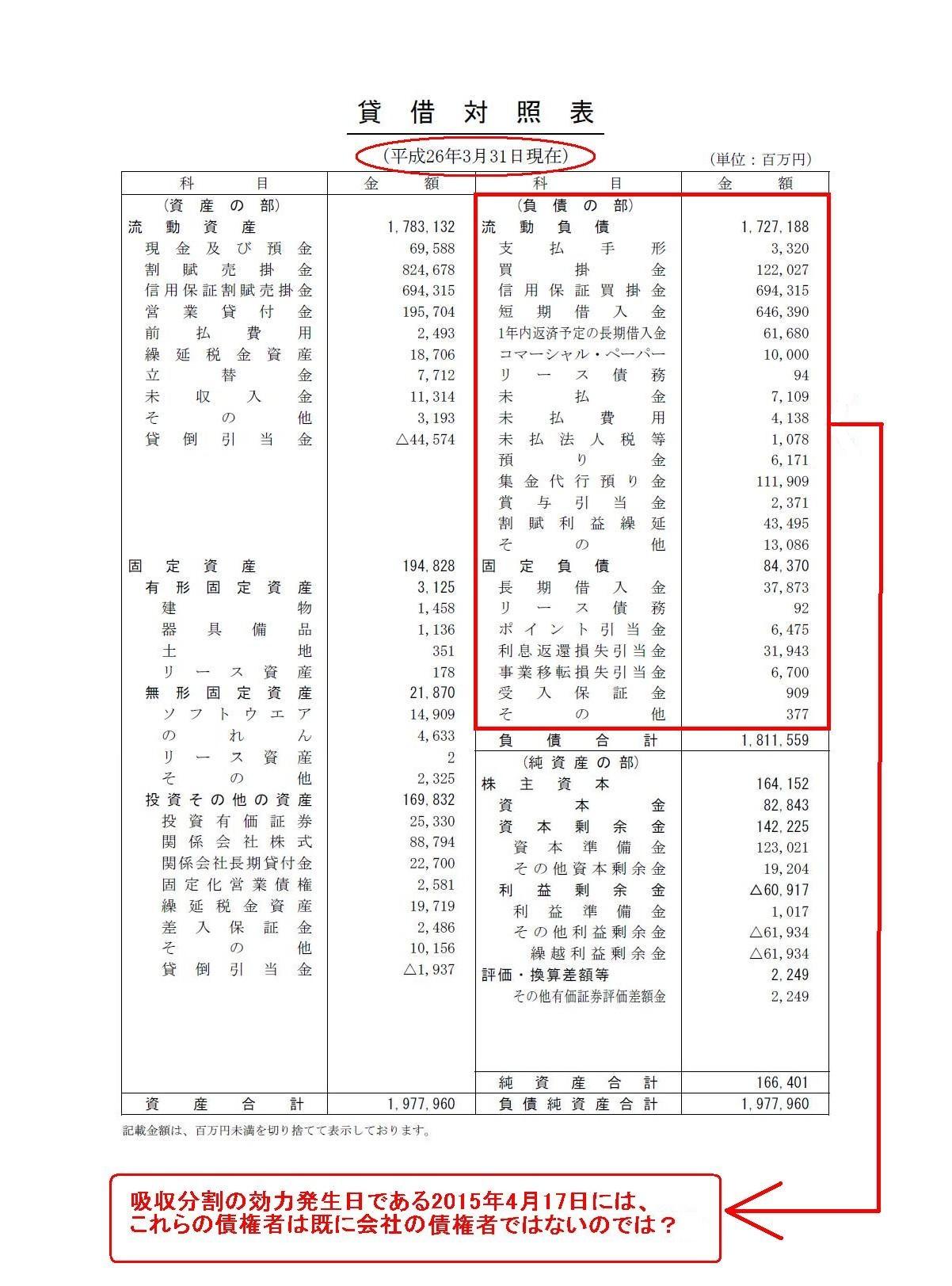

第88期決算公告

ttp://www.cedyna.co.jp/company/koukoku/pdf/140630_koukoku.pdf

では次に、会計面・法務面について見てみましょう。

吸収分割に関する債権者保護手続きということで、両社の”最終貸借対照表”が判断材料として参照・開示されています。

株式会社セディナの第88期決算公告を見てみましょう。

貸借対照表

(2/16ページ)

貸借対照表の負債の部が、債権者の会社に対する持分(確定債権額(会社にっては確定債務額))を表しています。

しかし、そうすると、1つおかしなことに気付きます。

それは、「吸収分割の効力発生日である2015年4月17日には、これらの債権者は既に会社の債権者ではないのでは?」という疑問です。

他の言い方をすれば、

2014年3月31日現在の貸借対照表に計上されている債権債務関係が、2015年4月17日まで決済されずに残っていることはない、

という言い方をしてよいと思います。

端的に言えば、2014年3月31日現在の債権者と2015年4月17日現在の債権者とは異なる、ということになるのです。

仮に、継続的に取引のある仕入先であれば、債権者の名義としては同一である場合があるでしょう。

すなわち、その仕入先とは継続的に取引を行っているわけですから、

2014年3月31日現在の債権者の1人であるAさんは、2015年4月17日現在においても会社の債権者の1人だ、という場面は当然あるでしょう。

しかし、Aさんという人物は同一でも、2014年3月31日現在と2015年4月17日現在とで、会社とAさんとの債権債務関係は異なるわけです。

2014年3月31日現在の会社とAさんとの債権債務関係はとっくの昔に決済済みでしょう。

2015年4月17日現在の会社とAさんとの債権債務関係は、2014年3月31日現在の会社とAさんとの債権債務関係とは異なる債権債務関係なのです。

2014年3月31日現在と2015年4月17日現在とで、債権債務関係として同一であるというと、それは長期借入金くらいなものでしょう。

少なくとも、2014年3月31日現在の流動負債の部の勘定科目が、2015年4月17日現在になっても決済されていない、

ということは貸借対照表の原理から言って絶対にあり得ないことなのです。

もしそのようなことがあり得るとしたら、それは債務不履行でしょう。

なぜなら、2014年3月31日現在の流動負債の部の勘定科目は全て、貸借対照表日から1年以内に必ず決済されねばならないからです。

2014年3月31日現在の債権者は組織再編行為に対して異議を述べてよいが、

2015年4月17日現在の債権者は組織再編行為に対して異議を述べてはならない、

というのは全く意味不明ではないでしょうか。

貸借対照表は、特段その債権者ではなくても、財務分析の上で参照することはもちろんあるわけですが、

債権者保護手続きの中で”この貸借対照表を参照して下さい。”というふうに書かれていますので、

債権者保護手続きの対象となる債権者とその貸借対照表の債権者とはイコールなのだと思ってしまいますが、実は全くそうではないのです。

債権者保護手続きの対象となる債権者とその貸借対照表の債権者とはイコールでなければ、債権者保護にならないのではないでしょうか。

債権者保護手続きと言うならば、「今会社の財務状況はこうであり、あなたはこの負債勘定の債権者です。」

というふうに確認の手続きを進めていかねばならないのではないでしょうか。

自分の債権が計上されていない貸借対照表を見せられても、債権者には判断のしようがないわけです。

なぜなら、自分が債権者になった分、会社の負債額は増加しているはずだからです。

他の言い方をすれば、吸収分割が実施される貸借対照表とは、債権者にとっては、自分の債権が計上されている貸借対照表だからです。

自分の債権が計上されていない貸借対照表を見せられても、そして、吸収分割が実施されるわけでもない貸借対照表を見せられても、

債権者は判断のしようがないわけです。

債権者は、「私の債権が計上されている貸借対照表を見せて下さい。」と会社に言わなければならないのではないでしょうか。

このたびの事例で言えば、吸収分割が実施されるのは2015年4月16日現在の貸借対照表です。

2015年3月16日現在の貸借対照表でもなければ、2014年3月31日現在の貸借対照表でもないわけです。

2015年4月16日現在の貸借対照表が吸収分割が実施される貸借対照表であり、

2015年4月16日現在の貸借対照表に吸収分割の影響を受ける債権者の債権が計上されているのです。

話を一般化して言えば、組織再編行為を行う時点の貸借対照表を基準にして債権者保護手続きを進めていかねばならない、

ということになると思います。

会社は、組織再編行為を行う貸借対照表を、すなわち、組織再編行為の効力発生日の前日の貸借対照表を、作成しなければならないのです。

以前は、組織再編行為を行う何ヶ月も前の貸借対照表では情報として古過ぎる、

といった観点から債権者保護手続きの意味について書きました。

今日は、「債権者と貸借対照表のつながり」という観点から、債権者保護手続きの意味について書いてみました。

Creditors of debt accounts on a balance sheet are those as at the balance sheet date.

貸借対照表に計上されている負債勘定の債権者とは、貸借対照表日現在の債権者である。

The balance sheet is too old. Or rather, the two don't relate.

その貸借対照表では古過ぎる。というより、貸借対照表と債権者とが関係がないのだ。

A certain creditor of debt accounts on a balance sheet can become no

longer a creditor on the next day,

貸借対照表に計上されている負債勘定のある債権者は、次の日にはもはや債権者ではなくなるかもしれない。

The creditors who should be protected are those as at the effective

date,

not those as at the date when a company gives public notice

nor

those as at the date when a company gives notices inviting objections

separately

nor those as at the final balance sheet date.

保護しなければならない債権者とは、効力発生日現在の債権者なのです。

会社が公告を行った日の債権者でもなければ、

会社が個別催告を行った日の債権者でもなければ、

最終貸借対照表日の債権者でもないのです。

カレンダーの表紙

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

「1月・2月」

2014年1月2日(木)

http://citizen.nobody.jp/html/201401/20140102.html

「3月・4月」

2014年3月3日(月)

http://citizen.nobody.jp/html/201403/20140303.html

「5月・6月」

2014年5月21日(水)

http://citizen.nobody.jp/html/201405/20140521.html

「7月・8月」

2014年7月1日(木)

http://citizen.nobody.jp/html/201407/20140701.html

「9月・10月」、「11月・12月」、「リラックマ 2015カレンダー」

の「カレンダーの表紙」、「1月・2月」

2014年11月1日(土)

http://citizen.nobody.jp/html/201411/20141101.html

いやー、リラックマってほんとにかわいいですね。

{kind=link}

{kind=link}

{kind=link}