2013年11月8日(金)

2013年11月4日(月)日本経済新聞

米ベンチャー株公開

復調 9年ぶり高水準、IT・バイオに評価 株高背景、起業も後押し

公開目前のツイッター 「巨大メディア」市場注目 影響力、収益につながるか

(記事)

2013年11月3日(日)日本経済新聞 そこが知りたい

米ボックスCEO アーロン・レビー氏

クラウド時代、どう勝ち抜く? 得意分野化、成功のカギ

(記事)

【コメント】

いやー、ほんとに空疎ですね。

【コメント】

「ROEが高い(方が望ましい)」とは、

「同じ当期純利益額なら株主資本額が小さい方が株主から預った資本を効率よく使っている(=株主の利益に適う)」、

というような意味になるでしょう。

そしてROEが高い結果、株価が高くなっている、とこの記事では言っているようです。

しかしこれは全く正反対でしょう。

同じ当期純利益額なら株主資本額が大きい方が株主の利益に適うことになるのです。

なぜなら、株主資本は全額株主に帰属しているからです。

同じ当期純利益額なら株主資本額が大きい方が望ましいわけですから、同じ当期純利益額ならROEはむしろ低い方が望ましいわけです。

当期純利益は株主資本のみを使用して稼ぎ出したものではありません。

そういう意味では、「当期純利益額÷株主資本額」という割り算にはほとんど意味はないと言っていいと思います。

日本マクドナルドホールディングス株式会社

沿革・歴史

ttp://www.mcd-holdings.co.jp/company/history/index.html

【コメント】

記事の一番最初に【新興】という文字があります。

これは単純に日本マクドナルドホールディングス株式が上場している株式市場がJASDAQ市場(2001年7月上場)である、

ということだけが理由なのだと思います。

日本マクドナルドホールディングス株式会社(旧日本マクドナルド株式会社)自体は

1971年5月に会社設立されています(1971年7月20日、日本第1号店を東京銀座三越1階にオープン(銀座店)

)。

日本マクドナルドは40年以上の歴史を持っているわけですから、「新興企業」という呼び方は少し違うようにも思います。

そうしますと、日本マクドナルドホールディングス株式が上場している株式市場が

「新興企業向け株式市場」であるということ自体が間違いであるようにも思います。

以前は、新興企業はまず「店頭市場」で株式を公開し、成長するにつれて東証二部へそして東証一部へと

株式を上場している市場を言わばステップアップする、というようなパターンがあったように思います。

上場審査基準が店頭市場、東証二部、東証一部で異なりますから、

かつては株式を上場している市場が企業の一種のステータスのような一面があったのだと思います。

そういったことを思い返すと、日本マクドナルドほどの大企業が今だにJASDAQ市場で株式を上場しているというのは奇異な感じすら受けます。

1960年代までは、いわゆる地方の証券取引所が今よりもたくさんありました。

ただ、確かに今と同じ様に1960年代以前でも株式市場が複数あったことになるわけですが、

株式市場が複数あっても、当時は今とはある点で大きく異なっていたのではないだろうかと私は思っています。

それは「投資家保護の観点」です。

つまり、株式市場が複数あったと言っても、全ての証券取引所で上場審査基準は同じだったのではないでしょうか。

1960年代までは、公共交通機関も発達していませんでしたし、株式の売買システムは電子化されていませんでした。

ですから、純粋に地理的な理由により、地方にも証券取引所が今よりもたくさんあったというだけであって、

証券取引所間で「投資家保護の観点」が違っていたということは一切なかったのではないかと思います。

東京証券取引所に株式を上場するのはハードルが高かったが地方の証券取引所に株式を上場するのはハードルは低かった、

ということはなかったのではないかと思います。

1960年代までは全ての証券取引所で上場審査基準は同じだった、ということは実は各証券取引所に確認を取ったことではありません。

実は私の推論に過ぎず、当時の時代背景を踏まえればおそらくそうであったであろうと考えて書いたに過ぎないわけですが、

何と言いますか、願望を込めてと言いますか、本来そうあるべきだ(1960年代まではそうであったはずだ)、と思い書きました。

2013年11月7日

日本ケンタッキー・フライド・チキン株式会社

業績予想の修正に関するお知らせ

ttp://japan.kfc.co.jp/kessan/pdf/ir159.pdf

平成26年3月期 第2四半期決算短信

ttp://japan.kfc.co.jp/kessan/pdf/ir161.pdf

【コメント】

記事には、2014年3月期の連結損益について、

>不採算店舗の閉鎖などで2億5000万円の特別損失を計上する。

と書かれています。

しかし、「業績予想の修正に関するお知らせ」を見ても決算短信を見ても、不採算店舗の閉鎖云々については何も書かれていません。

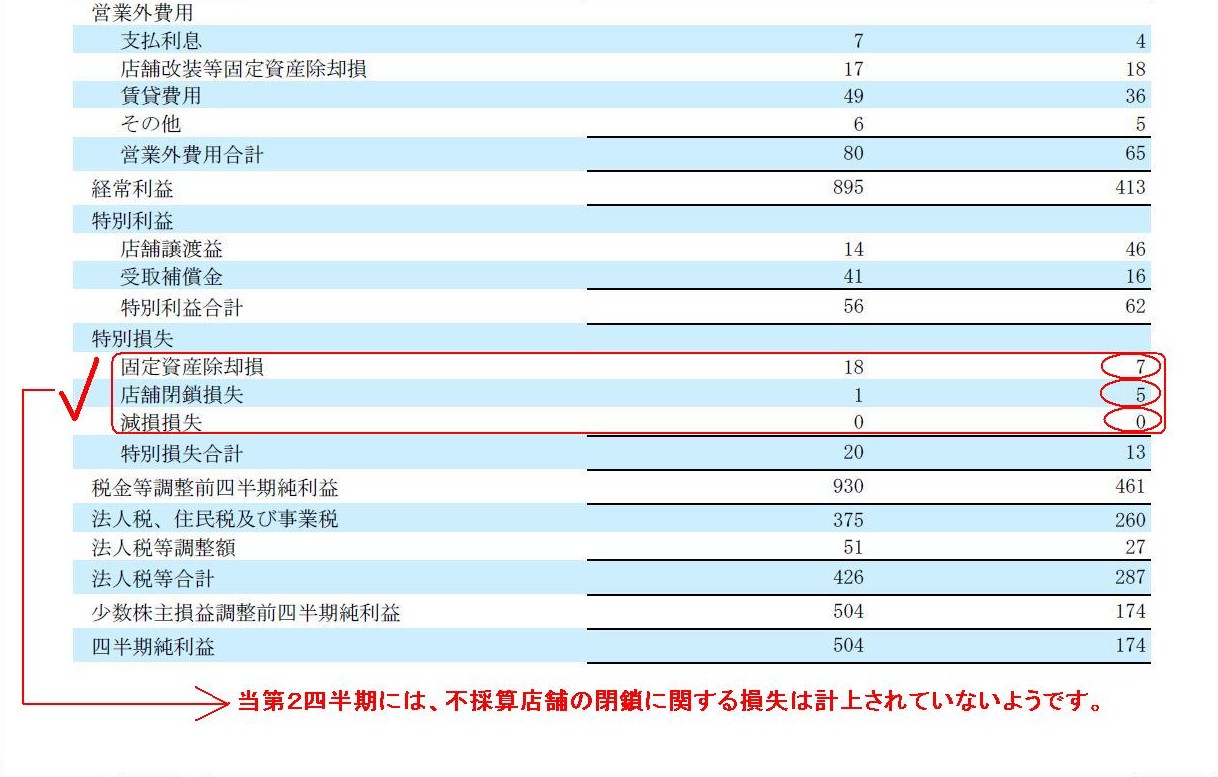

決算短信の損益計算書には、一応店舗閉鎖損失という勘定科目はありますが、金額は非常に小さく、インパクトとしてはないに等しいと思います。

第2四半期損益計算書

(9/14ページ)

当第2四半期には、不採算店舗の閉鎖に関する損失は計上されていないようです。

すると、不採算店舗の閉鎖に関する損失は第3四半期以降に計上するということなのでしょうが、

「業績予想の修正に関するお知らせ」を見てもよく分かりません。

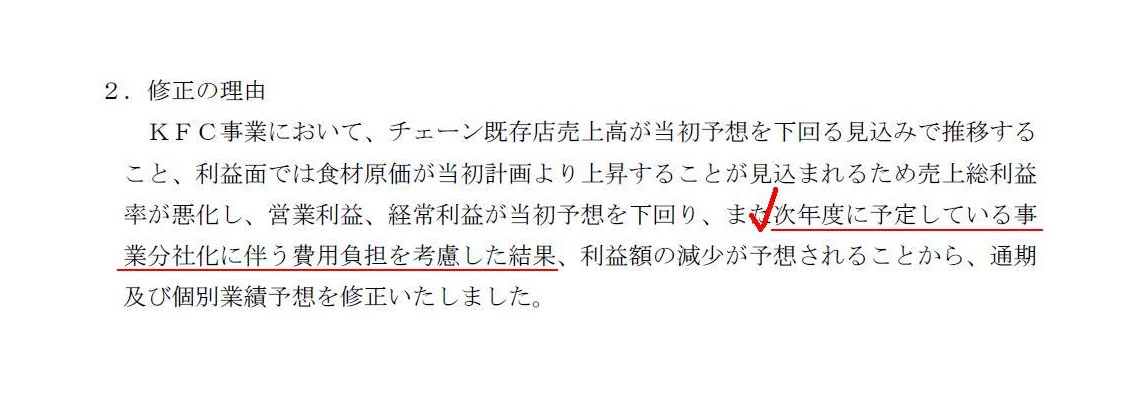

不採算店舗の閉鎖に関する損失と関係がありそうなのは以下の部分ですが。

2.修正の理由

(2/2ページ)

>次年度に予定している事業分社化に伴う費用負担を考慮した結果、

などと書かれていますが。

何をどう考慮したのでしょうか。

というわけで、ケンタッキー・フライド・チキンということで、「リラックマ 2014カレンダー」を買いました。

「リラックマ 2014カレンダー」

{kind=link}

{kind=link}

{kind=link}

{kind=link}