2018�N6��19��(��)

2018�N3��19��(��)

http://citizen.nobody.jp/html/201803/20180319.html

����

2018�N6��18��(��)

http://citizen.nobody.jp/html/201806/20180618.html

�܂ł̈�A�̃R�����g

��������Ɛ�n����Ɛ敨����̑���_�ɂ��ď������R�����g

2018�N3��12��(��)

http://citizen.nobody.jp/html/201803/20180312.html

�u�I�[�N�V���������v�Ɋւ���ߋ��̃R�����g

2016�N3��27��(��)

http://citizen.nobody.jp/html/201603/20160327.html

2016�N7��13��(��)

http://citizen.nobody.jp/html/201607/20160713.html

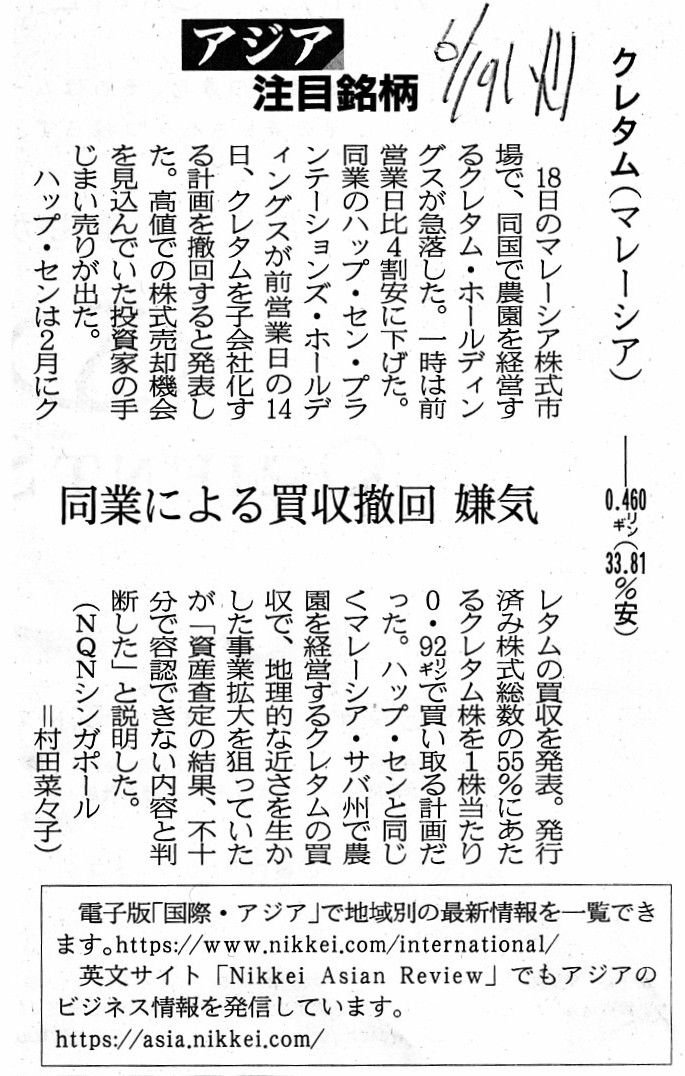

2018�N6��19��(��)���{�o�ϐV��

�A�W�A���ږ����@�N���^���i�}���[�V�A�j

�\0.460�����M�b�g�i33.81�����j�@���Ƃɂ�锃���P��

���C

�i�L���j

����́A�u����������i�A�N�e�B�r�X�g�j�v�̓����s���ɂ��čl�@���s�����̂ł����A

�߂������Ɍo�c�������\�����������ւ̓����ɂ��āA����͎��̂悤�ɏ����܂����B

>�����ƂƂ��ẮA�����̔��p�����e�Ձi���p�\������荂���j�Ȋ����֓������s���悤�ɂ���ׂ��Ȃ̂ł��B

>���Ɍo�c�������݂̖����̏ꍇ�͓����ƂƂ��Ċ��������セ�̓_�������ĖY��Ă͂Ȃ�Ȃ��킯�ł��B

>�b����ʉ����Č����A�o�c�������݂̖����Ɋւ��ẮA�e��Ђ⑶����Ђł͂Ȃ��q��Ђ���ʼn�Ђ̕��ɓ���������̂ł��B

>�q��Ђ���ʼn�Ђ̕��ɓ��������Ă����A�v���~�A���⍇���䗦�������Ă���A�ʏ�͓��������L���ȓ����Ɋ����̂ł��B

�u�ă[���b�N�X�R�[�|���[�V�����iXC�j�̕���������v���A�����������s�����_��

�x�m�t�C�����z�[���f�B���O�X������Ђɂ��ă[���b�N�X�R�[�|���[�V�����iXC�j�̘A���q��Љ���\�����Ă����̂��ǂ�����

������Ȃ��̂ł����A�u�I�A�V�X�E�}�l�W�����g�E�J���p�j�[�v�́A�����������s�����_�ŁA

�o�����Y�����a�V�F���Ζ��ƌo�c�������s���v��������Ă��邱�Ƃ͗\���ł����̂ł͂Ȃ����Ǝv���܂��B

����Ɍ����A�o�����Y�Ə��a�V�F���Ζ��Ƃ��o�c�������s���v��ɂ��ẮA���Ђ�����Ɍ��\���ꂽ��ɁA

�u�I�A�V�X�E�}�l�W�����g�E�J���p�j�[�v�͗��Ђ̗����������͂ǂ��炩����ɓ������s���A

�Ƃ�����Ԃ������̂ł͂Ȃ����Ǝv���܂��B

���Ȃ킿�A�u�I�A�V�X�E�}�l�W�����g�E�J���p�j�[�v�́A�����������s�����_�ŁA

���a�V�F���Ζ������݂̂ɓ������s���Ƃ����I�����ł����̂ł͂Ȃ����Ǝv���܂��B

�����I�Ɍ���Ώo�����Y�����̕������������㏸�����傫�ȓ������v����i�����̔��p�\���̓_�ł����͂Ȃ��j�A

�Ƃ����������f�������Ƃ������ƂȂ̂�������܂��A�u�I�A�V�X�E�}�l�W�����g�E�J���p�j�[�v�́A

���ۂɂ͏��a�V�F���Ζ������ł͂Ȃ��o�����Y�����݂̂ɓ������s���Ă���킯�ł��B

���̂��т̌o�c�����Ɋւ��ẮA�u�I�A�V�X�E�}�l�W�����g�E�J���p�j�[�v�́A���Ƃ��v���~�A���⍇���䗦�������Ă��Ă��A

�q��Ђ���ʼn�Ђł͂Ȃ��e��Ђ⑶����Ђ̕��ɓ����������������L�v���A�Ƃ����������f�������̂��Ǝv���܂��B

�����Љ�Ă�����{�o�ϐV���̋L���́A2���Ɋ����擾�v�悪���\����Ă����̂���6���ɓ���v��̓P���\����A

���̓P�\���đΏۉ�Ђ̊������}�������A�Ƃ������e�ɂȂ�܂��B

�L���ɂ́A�����}���̌����Ƃ��āA���̂悤�ɏ�����Ă��܂��B

>���l�ł̊������p�@���������ł��������Ƃ̎肶�܂����肪�o���B

�e��Ђ⑶����Ђł͂Ȃ��q��Ђ���ʼn�Ђ̕��ɓ��������Ă����Ζׂ���Ƃ����킯�ł͕K�������Ȃ��A�Ƃ�������ɂȂ�܂��B

�����A�����擾�v�悪�����s��Ɍ��\���ꂽ��ɂȂ��ēP�ꂽ�ƂȂ�܂��ƁA����͓������f�̃~�X�ł����ł��Ȃ��킯�ł��B

��U�����s��Ɍ��\�����o�c�����v��͂��̌��ɓP��ł��Ȃ��A�Ƃ����K�����،����x��݂��˂Ȃ�܂��A

���̂悤�Ȗ@���x�͌����ɂ͐v���Â炢�ƂȂ�܂��ƁA������́u�@��J�����ނ̒�o�v�݂̂f��Ƃ��邵������܂���B

���_��́A�u�@��J�����ނ̒�o�v�ȊO�̂����Ȃ���\���M������ɒl���Ȃ��A�Ƃ������������،����x��s���ׂ��Ȃ̂ł��B

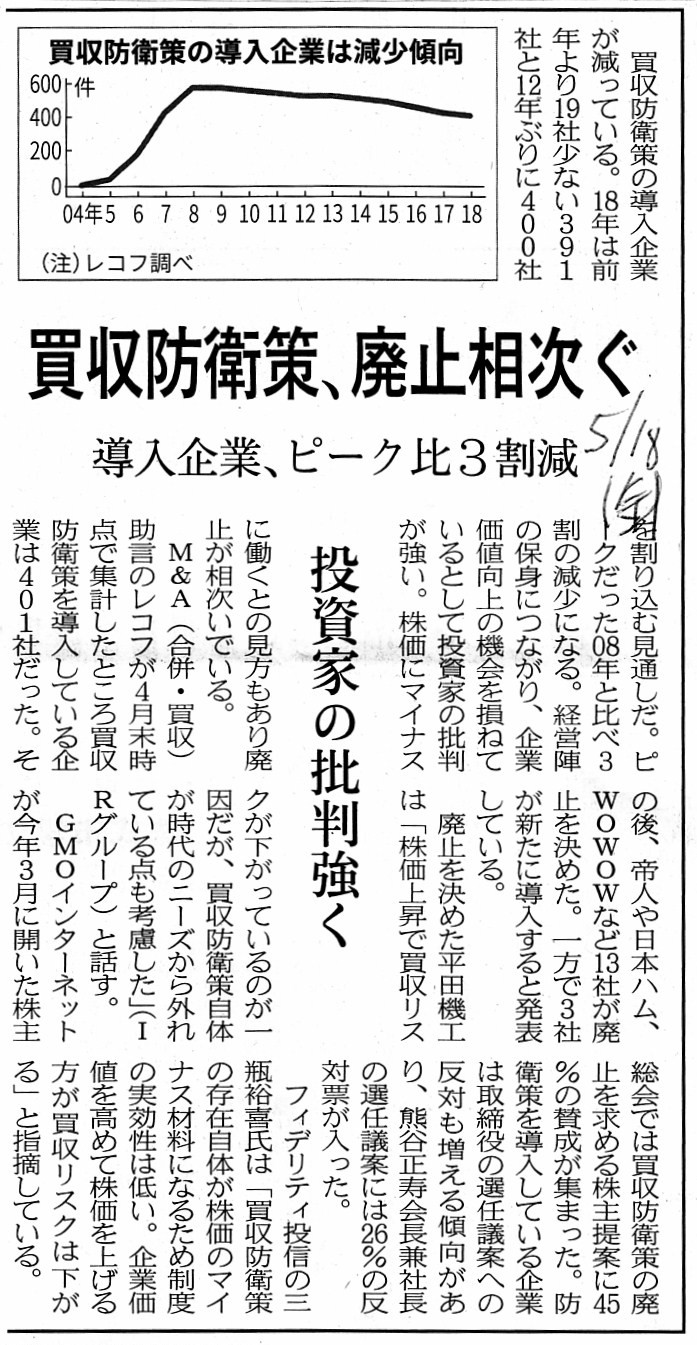

2018�N5��18��(��)���{�o�ϐV��

�����h�q��A�p�~�������@������ƁA�s�[�N��3�����@�����Ƃ̔ᔻ����

�i�L���j

2018�N5��25��(��)���{�o�ϐV��

�������v�����Ɍ����@�h�q���p�~�Ŋ����g

�i�L���j

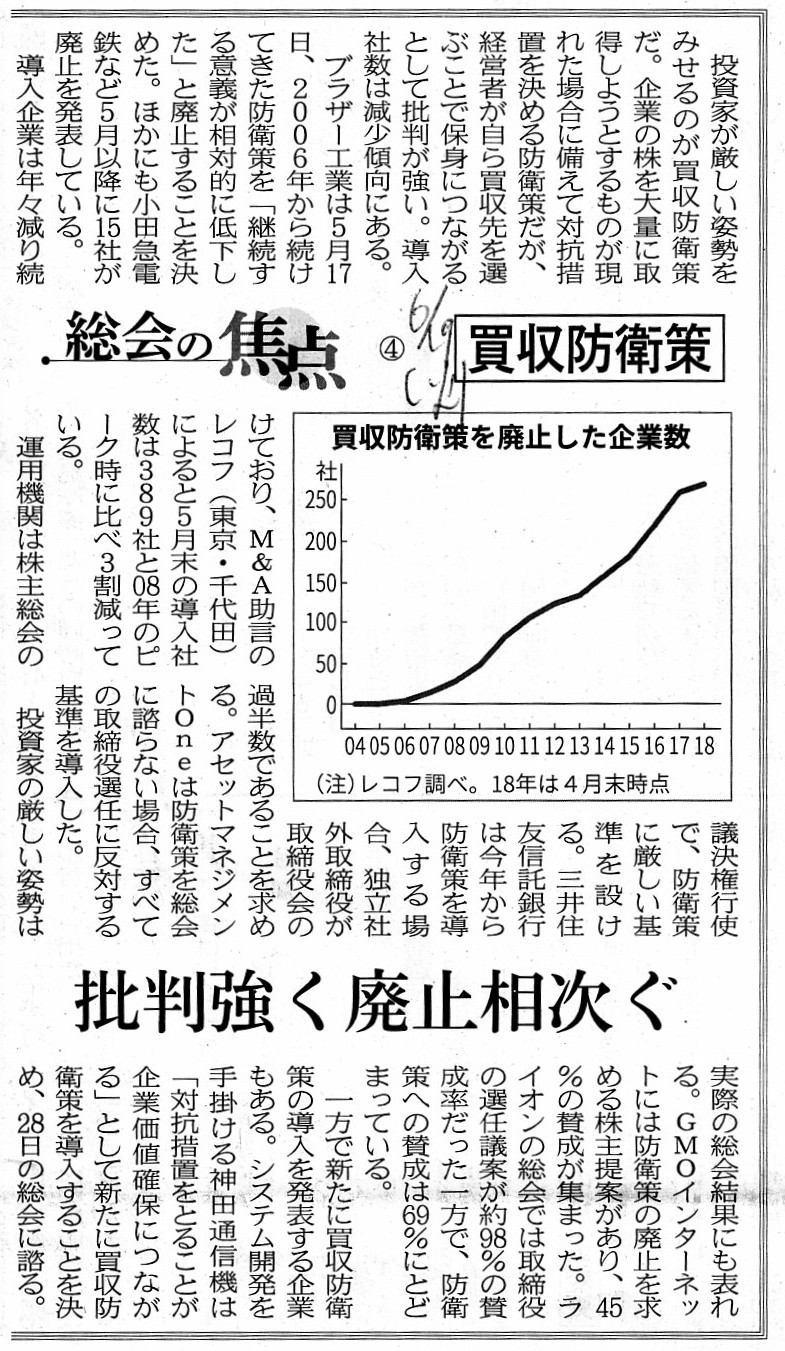

2018�N6��19��(��)���{�o�ϐV��

����̏œ_�@�C�@�����h�q��

�ᔻ�����p�~������

�i�L���j

�u�����h�q��̓����v�ɂ��Ẳߋ��̃R�����g��

2018�N4��13��(��)

http://citizen.nobody.jp/html/201804/20180413.html

2018�N4��14��(�y)

http://citizen.nobody.jp/html/201804/20180414.html

�����h�q��̓�����p�~�Ɋւ���L����3�{�Љ�Ă��܂����A�����h�q��̓�����Ƃ͋ߔN�͈�т��Č����X���ɂ���悤�ł��B

�����h�q��Ɋւ��Ă͈ȑO���l�@���s���܂������A�����h�q��̓����ɂ��Ă̊��呍��c�͉�Ж@��͑S���Ӗ����Ȃ��A

�Ƃ������Ƃ����̎��̃R�����g�ŏ����܂����i�@����́A���呍��c�����͉�Ж@�ɋK�肪���鎖���݂̂�����j�B

�����h�q��̓����ɂ��Ċ��呍��c������Ă����Ȃ��Ă��A���͖@����͔����h�q��̗L�����E�������͑S�������Ȃ̂ł��B

�����h�q��̓����ɂ��Ċ��呍��c�����Ɣ����h�q��̗L�����E�K�@���E�������͍��܂�A�Ƃ������߂͎��͊ԈႢ�Ȃ̂ł��B

�܂��ŏ��ɒ芼�ύX���s���A�u���Ђł́A�����h�q��̓��������呍��c�����Ƃ���B�v�Ƃ�����߂�芼�ɒu���A

�����ĉ��߂Ċ��呍��c�����Ɣ����h�q��̐����������܂�A�Ƃ�����@���Љ��Ă����肵�܂����A����͑S���̃f�}�ł��B

�����A���̎�@��1�̎Q�l�ɂ��čl���Ă݂܂��ƁA�����h�q��̐��������͂Ƃ������A�،����x��́A

�u��Ђɂ͔����h�q��������Ă���B�v�Ƃ��������ɂ��ē����Ƃ���҂ɊJ�������邱�Ƃ͕K�v�ł���L�p���Ǝv���܂��B

�G�ΓI�����҂̗��ꂩ�猩�Ă��A�Ώۉ�Ђɔ����h�q��������Ă��邩�ۂ��ɂ��Ď��O�ɊJ�����Ȃ���Ă��Ȃ��ƁA

�������������邱�Ƃ��ł��܂��A�܂��A��قǂ̋L���̃}���[�V�A�̃N���^���Ђ̎���������̃q���g�ɂȂ邩�Ǝv���܂����A

�Ⴆ�A�u2���ɃN���^���Ђ̊����擾�v������\�������́A�N���^���Ђɔ����h�q��������Ă����Ƃ͕�����܂���ł����B

6���ɓ���N���^���Ђɔ����h�q��������Ă��邱�Ƃ������������܂����̂ŁA���\���Ă��������擾�v���P�����܂��B�v�A

�ȂǂƔ����҂Ɍ��\����Ă��A�����s��̓����Ƃ���ԍ���i���ꂱ�����������Ӗ��ɕϓ����Ă��܂������ɂȂ�j�킯�ł��B

�ł��̂ŁA��А��x�セ���ď،����x�㔃���h�q������^�̂��ƂƂ��܂��ƁA

��Ђ������h�q������Ă���Ȃ瓱�����Ă���ŁA�����h�q��̓����̎����������s��ɊJ������Ă��Ȃ���Ȃ�Ȃ��A

�Ƃ����l�����ɂȂ�킯�ł��B

�����łȂ��ƁA�����\��҂����ł͂Ȃ��A�����s��̓����Ƃ�����킯�ł��B

�u�Ώۉ�Ђɔ����h�q��������Ă��邱�Ƃ�m���Ă��܂������H�v�A

�Ȃǂƌ�ɂȂ��ď،����ǂ������҂ɋl������Ă��A�����s��̓����Ƃ͋~���Ȃ��킯�ł��B

�ł��̂ŁA�u�Ώۉ�Ђɔ����h�q��������Ă��邱�Ƃ͌v����\�����͒m��܂���ł����B�v�Ƃ�����������������Ȃ����߂ɁA

�،����x��́A�u�����h�q��̓����̗L���v��L���،����̋L�ڎ����Ƃ���A�Ƌ��Z���i����@�ɒ�߂�ׂ��Ȃ̂ł��B

�܂��A��А��x��́A�����h�q�Ⴆ���҂̗��v�Ƃǂꂭ�炢�W�����邩�͕�����܂��A

�u�����h�q��̓����̗L���v��o�L�����Ƃ���A�Ɖ�Ж@�ɒ�߂�ׂ��Ȃ̂ł��B

���̊J���Ƃ����ϓ_���猾���A�ꌾ�Ō����A�u�芼�ɒ�߂��Ă��ЊO�̗��Q�W�҂ɂ͕�����Ȃ��B�v�킯�ł��B

�����҂ɑ��A�u�芼���ĂȂ���ł����H�v�Ƃ͏،����ǂ͌����Ȃ��킯�ł��B

���݂ł͏���ƂɊւ��Ă͓����،�������̃E�F�u�T�C�g��ŏ���Ƃ̒芼���{���ł��܂����A

�芼�Ƃ����̂͂����������J���̓��e���i�ł͑S���Ȃ��A�c���^����₹���������K�Ƃ����ʒu�t���ɉ߂��܂���B

���J���Ƃ����Ӗ��ł́A�����h�q��ɂ��Ē芼�ɒ�߂��芔�呍��c������Ă����̈Ӗ����Ȃ��̂ł��B

�����_�ł��A�������Ă��锃���h�q��̊T�v�ɂ��ėL���،����ɋL�ځE�J�����Ă����Ƃ����ɂ͂���Ƃ͎v���܂����A

���݂̋K���͎���I�ȋL�ځE�J���ɉ߂��܂���̂ŁA�����h�q��̏ڍׂɂ��ėL���،����ɋL�ڂ��邱�Ƃ�

���Z���i����@��̋`���Ƃ���Ƃ������@����Ԍ����I���Ǝv���܂��i���J���Ƃ����Ӗ��ł͗��_�I�ł�����Ǝv���܂��j�B

�u�����h�q��̍���̌��ʁA���Џ��L�̌����ł͕s�\���Ŋ����擾�����s�ł��Ȃ����e�Ɣ��f�����B�v�A

�Ȃǂƌ�ɂȂ��Ĕ����\��҂Ɍ����Ă��A�����Ƃ���ԍ���̂ł��B

One idea is that the fact that an anti-hostile-M&A policy has already been introduced is registered.

1�̈ẮA�����h�q�����ς݂ł���|�o�L���s���A�Ƃ������̂ł��B

2018�N6��18��(��)���{�o�ϐV��

��Ɠ����w�j����E��Ж@�����ց@�����ƂƂ̍a�A�ǂ����߂�@��V�J����ЊO������E�E�E�@��ƁA�ٗʏk�������O

���̂��銔�呍��c�_�@��Đ������œ_��

�i�L���j

2018�N6��18��(��)���{�o�ϐV���@�����쌩

�o�c�R���T���^���g�@�l������

�ЊO������ւ̎x�������

�i�L���j

2018�N6��19��(��)���{�o�ϐV��

��v��ƁA������̐l�ޑ��l�Ɂ@�O���l�E���� 7�����N�p�@�w�j���� �����Ƃ��㉟��

�i�L���j

�u���́A��А��x��͎ЊO������Ƃ���������͂��Ȃ��B�v�Ƃ����_�ɂ��ď������R�����g��

2018�N6��8��(��)

http://citizen.nobody.jp/html/201806/20180608.html

>��Ж@��́A�u�ЊO������v�Ƃ����ʏ�̎�����Ƃ͈قȂ�@�I�n�ʂɂ�������������킯�ł͂���܂���B

>�@�I�n�ʂƂ����Ӗ��ł́A�u�ЊO������v�Ƃ͂܂��Ɏ�����̂��ƂȂ̂ł��B

2018�N6��8��(��)�̃R�����g����������A�Љ�l1�`2�N�ڂ̎��ɁA��s�ɏA�E�������Z�̓���������A

�u���@��́w�ЊO������x�Ƃ�������������邱�ƂɂȂ��Ă��邪�A���́w�ЊO������x�ɂ͓��ɈӖ��͂Ȃ��B

�w�ЊO������x����Ђ̋Ɩ����s���s���킯������A���҂��猩��Ǝ�������w�ЊO������x���S���������B

���@�͍��ҕی�̂��߂ɂ���̂ŁA���傩�猩��Ɓw�ЊO������x�����邱�ƂɂȂ邪�A���҂��猩��Ǝ��͂��Ȃ��̂��B�v�A

�Ƃ�����|�̂��Ƃ������Ƃ��v���o���܂����B

���̎��ɕ������b���v���o���Ă݂�ƁA2018�N6��8��(��)�ɏ������R�����g�͐����������悤���Ǝ����Ŏv���܂����B

2018�N6��8��(��)�̃R�����g�ł́A���̂悤�ɏ����܂����B

>�������Ȃ�A�ʏ�̎���l�A�u�ЊO������v�͘A�э��҂������̂ł��B

��������A�э��҂��������́A�������̌��c�v����"solid"�i�����v�́j�������Ƃ����̎��ɕ����܂������A

��������A�э��҂��������́A���@��͍��҂͎�����̒N�ɍ��̗��s�𐿋����Ă��悩�����A�Ƃ����b�������܂����B

������ɍ��ЁA���ʁA�N��A�o���̑��l�������߂���҂Ȃǂ��܂���B

���҂���Ђɋ��߂�̂́A���̗��s�����Ȃ̂ł��B

������̐l�ނ����푽�l�ɂȂ�A���҂̗��v�͕ی삳���̂ł��傤���B

���߂čl���Ă݂܂��ƁA�u�ЊO������v�Ƃ����T�O�͉ʂĂ��Ȃ����������T�O�Ȃ̂��Ǝv���܂��B

�Љ�Ă���2018�N6��17��(��)�t���̓��{�o�ϐV���̋L���ɂ́A���̂悤�ɏ�����Ă��܂��B

>�ЊO������͊O���̎��_�Ōo�c���Ď�����ϓ_���犈�p���L�����Ă���B

2018�N6��8��(��)�̃R�����g�ł������܂������A��Ж@��u�ЊO������v�͂܂��ɋƖ������s����킯�ł��B

��Ж@��u�ЊO������v�͕K���u�Ɩ����s�̌���v�Ɋ֗^����i�K���������ɏo�Ȃ��c�������s�g���Ȃ���Ȃ�Ȃ��j�킯�ł��B

�L���ɂ́A�u�ЊO������v�͎ЊO�̐l���ł��邾�̋Ɩ��͎��s���Ȃ����̏�����Ă��܂����A����͉�Ж@��͊��S�ɊԈႢ�Ȃ̂ł��B

��Ж@��A�u�ЊO������v���u��Ɩ����s�ҁv�ł��邱�Ƃ͂��蓾���A�u�ЊO������v�͕K���u�Ɩ����s�ҁv�ł��B

�u�ЊO������v�̖����͐ӔC�͂���Ӗ��n�߂��疾�m�ł���A�u�ЊO������v�̖����͐ӔC�͎�����̂����ƑS�������ł��B

�u�ЊO������v����Ђ̎��s���Ƌ�����u�����ƂȂlj�Ж@�゠�蓾���A�u�ЊO������v�͂܂��ɉ�Ђ̎��s���̈���Ȃ̂ł��B

�Ⴆ�A�������̉ߔ������u�ЊO������v�ł���Ƃ����ꍇ�A�u�ЊO������v����Ђ́u�Ɩ����s�̌���v���s���Ă���A

�Ƃ������ƂɂȂ�킯�ł����A�ЊO�̐��Ƃ���Ђ́u�Ɩ����s�̌���v���s���Ă���A�Ƃ͈�̂ǂ������Ӗ��Ȃ̂ł��傤���B

�u�Ɩ����s�̌���v���s���l���̂��Ƃ��Г��̐l���ƌĂԂ̂ł͂Ȃ��ł��傤���B

���̋c�_��O�����ɑ�����Ȃ�A��A�̋L���Ō��y���Ă���u�ЊO������v�Ƃ́A

�u�č����v�̂��Ƃ��Ӗ����Ă���ƍl����ƈӖ����ʂ���悤�Ɏv���܂��i�Ɩ����s�̊č����s���̂��܂��Ɋč����ł��傤�j�B

�܂��A��A�̋L���Ō��y���Ă���u�ЊO������v�Ƃ́A�ψ���ݒu��Ђɂ�����u������v�Ƒ����Ă��Ӗ����ʂ���Ǝv���܂��B

�č���ݒu��ЂƔ�r����ƁA�ψ���ݒu��ЂɂȂ�܂��ƁA��Ж@��̎�����̖�����ӔC���ɒ[�ɁE���{�I�ɕς��킯�ł��B

�ψ���ݒu��Ђɂ�����u������v�̖����Ƌ`���́A�܂��ɋƖ����s�̊č��ł���킯�ł��B

�ψ���ݒu��Ђɂ�����u������v�́u�Ɩ����s�̌���v�Ɉ�؊֗^�����A�u�Ɩ����s�̌���v�͐�玷�s���݂̂��s���̂ł��B

�t���猾���A�ψ���ݒu��ЂɈڍs�����A�č���ݒu��Ђ̂܂܁u�ЊO������v���Ȃǂƌ����Ă��A���̈Ӗ����Ȃ��̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}