2016年3月27日(日)

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

2016年3月23日(水)

http://citizen.nobody.jp/html/201603/20160323.html

2016年3月24日(木)

http://citizen.nobody.jp/html/201603/20160324.html

2016年3月25日(金)

http://citizen.nobody.jp/html/201603/20160324.html

2016年3月26日(土)

http://citizen.nobody.jp/html/201603/20160324.html

まず最初に、昨日と同じことを書かないといけません。

一般競争入札方式についての私の理解はまだ不十分なところがあり、間違っているのかもしれません。

その場合はご容赦いただきたいと思います。

では、一般競争入札方式とブックビルディング方式と対比しながら、現在自分が理解している点について書いてみたいと思います。

昨日は、株式の公開価格の決定方式である一般競争入札方式とブックビルディング方式の違いについて書きましたが、

今日は昨日書いたコメントを表にしてみました。

この表により、一般競争入札方式とブックビルディング方式の相違点・対照点が明確になるかと思います。

「一般競争入札方式とブックビルディング方式の違い」

(The difference between a public auction

method and a book-building method.)

(PDFファイル)

(キャプチャー画像)

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第2章 上場制度と発行開示

2. 取引所の上場制度

(1) 上場基準と上場審査

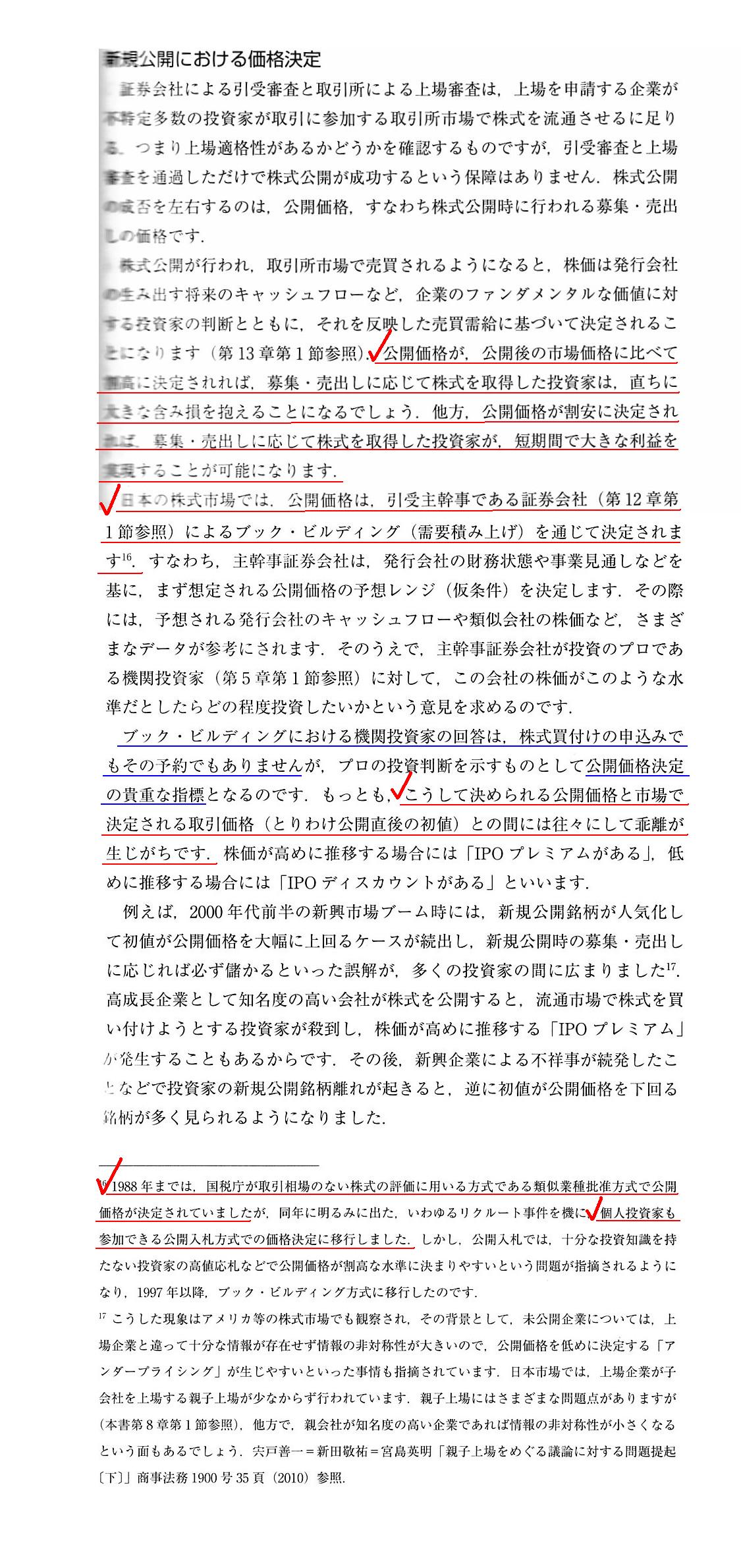

新規公開における価格決定

「スキャン」

この教科書には、新規上場時の「公開価格」の決定に関して、

>公開価格が、公開後の市場価格に比べて割高に決定されれば、募集・売出しに応じて株式を取得した投資家は、

>直ちに大きな含み損を抱えることになるでしょう。

>他方、公開価格が割安に決定されれば、募集・売出しに応じて株式を取得した投資家が、

>短期間で大きな利益を実現することが可能になります。

と書かれてあり、さらに、新規上場時の「公開価格」について、

>決められる公開価格と市場で決定される取引価格(とりわけ公開直後の初値)との間には往々にして乖離が生じがちです。

と書かれています。

これらの記述は全て、ブックビルディング方式を前提として書かれているのだと思います。

一般競争入札方式では、発行会社や証券会社が公開価格を決定するということ自体がないわけです。

証券会社が、投資家に対する株式購入の勧誘ということで、参考となる価格という位置付けである価格を投資家に対し提示する、

ということはあっても、その提示された価格は発行会社や証券会社が決定した株式売買価格というわけではないわけです。

一般競争入札方式で主に証券会社から投資家に対し提示される価格というのは、

家電製品などでいうところの「オープン価格」に相当するのではないかと思います。

>1988年までは、国税庁が取引相場のない株式の評価に用いる方式である類似業種批准方式で公開価格が決定されていました

と書かれています。

また、1988年以降はと言いますと、

>個人投資家も参加できる公開入札方式での価格決定に移行しました。

と書かれています。

この脚注を文言通り解釈しますと、ブックビルディング方式が開始されたのは、1997年9月からですので、

一般競争入札方式においても、新規上場時の「公開価格」を決定していた、ということになります。

一般競争入札方式における新規上場時の「公開価格」の決定方法は、

1988年までは「類似業種批准方式」、

1888年以降(1997年8月まで)は「公開入札方式」、

ということになるわけです。

この辺り、実務上は、証券会社の営業や勧誘の都合上、一般競争入札方式においても新規上場時の「公開価格」を決定していた、

ということなのかもしれません。

しかし、原理的には、一般競争入札方式においては、「類似業種批准方式」によろろうが「公開入札方式」によろろうが、

事前に新規上場時の「公開価格」を決定することは絶対にできない(価格決定の原理的にできない)のです。

原理的には、一番高い価格を申し出た投資家から順に株式を購入できる形になりますので、

株式を買える投資家とその購入価格はその時になって(購入を希望する投資家からの応募が完了して)初めて決まるわけですから

事前に新規上場時の「公開価格」を決定するなど原理的にできないはずがないのです。

この辺り、インターネット上の解説記事とインターネット上で閲覧・ダウンロードできる学術論文(PDFファイル)の内容と

出版・販売されている教科書の記述とで、説明が微妙に食い違っている部分があるように思います。

インターネット上で閲覧・ダウンロードできる学術論文(PDFファイル)としては、

「IPO

における情報と公開価格決定方式〜ブックビルディング方式はなぜ優勢な公開株価決定方式なのか?〜」

『学習院大学 経済論集』第48巻 第1号(2011年4月)

ttp://www.gakushuin.ac.jp/univ/eco/gakkai/pdf_files/keizai_ronsyuu/contents/contents2006/4801/4801tatumi/4801tatumi.pdf

があります。

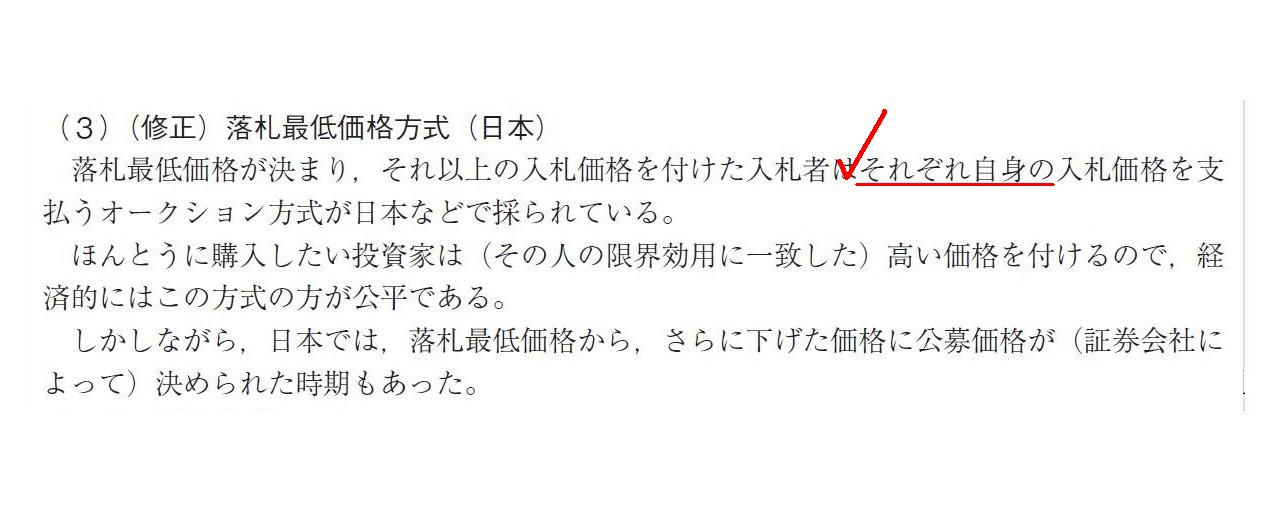

この論文には、新規上場時の公開価格決定方式として、一般競争入札方式について以下のような記述があります。

オークション方式

(修正)落札最低価格方式(日本)

(10/22ページ)

>落札最低価格が決まり,それ以上の入札価格を付けた入札者はそれぞれ自身の入札価格を支払うオークション方式が

>日本などで採られている。

>ほんとうに購入したい投資家は(その人の限界効用に一致した)高い価格を付けるので,経済的にはこの方式の方が公平である。

>しかしながら,日本では,落札最低価格から,さらに下げた価格に公募価格が(証券会社によって)決められた時期もあった。

日本で採用されている一般競争入札方式は、ここでは「(修正)落札最低価格方式」と呼んでいるようです。

落札最低価格以上の入札価格を付けた入札者はそれぞれ自身の入札価格を支払う、と書かれています。

入札者は「それぞれ自身の入札価格を」支払う、と書かれているわけですが、投資家による新規上場時の株式の購入に即して言えば、

投資家は「それぞれ自分が申し出た購入希望価格を」(取り扱い上は証券会社に、究極的には発行会社に)支払う、

となるわけでです。

したがって、原理的には、新規上場時の同一銘柄の株式であっても、株式の購入価格は各投資家毎に異なる、

ということになるわけです。

原理的には、証券会社は、発行会社の代理人として、

「あなたはいくらで買いますか?、あなたはいくらで買いますか?、あなたはいくらで買いますか?」

というふうに、それぞれの株式購入希望価格を投資家から聞かないといけないわけです。

そして、その各投資家の購入希望価格を全て取りまとめ、その上で、

最も高い購入希望価格を申し出た投資家から順に株式を売っていかないといけないわけです。

これが本来の意味の・厳密な意味での「一般競争入札方式」なのだと思います。

しかし、現実には、証券会社も投資家もとてもそこまでは行えず、結局、ある一定の価格での株式販売、

ということになるのだと思います。

1997年8月以前に証券会社に実際に勤務していた営業・勧誘担当の証券マンに「一般競争入札方式」の実務について質問をしても、

「いや、全投資家の応募を取りまとめるなどということはしていない。

新規上場時の株式は、全てのお客んさんに対し全く同じ価格で売った。

募集をする価格(公開価格)が決まっていたと思う。

もし違う価格で売ったりしたら、それこそお客さんを差別していることになり、

なぜ俺だけ高い価格で買っているのかと、苦情が来ると思う。」

と答えると思います。

ところが、原理的な考え方は違うのです。

本来の意味の「一般競争入札方式」では、募集する価格は決まっていないのです。

今日一番最初に書きました、

「一般競争入札方式とブックビルディング方式の違い」

(The difference between a public auction method

and a book-building method.)

は、原理的な考え方・本来的な考え方を記したものだと思って下さい。

実務上の取り扱いは、投資家にとっても証券会社にとっても、

一般競争入札方式とブックビルディング方式とでは、現実には非常によく似た取り使い・募集形式になってしまっているだけだ、

というふうに理解するべきだと思います。

実務上は、一般競争入札方式であっても「公募価格を決定する。」わけですが、

原理的には、一般競争入札方式では「公募価格を決定しない。」のです。

正確に言えば、一般競争入札方式では「公募価格を決定できない。」のです。

私の頭の中にある「一般競争入札方式」と、解説記事や教科書に説明のある「一般競争入札方式」とが異なっているな、

と上記対照表を作成しながら思いました。

どの領域・分野であっても、原理的な考え方と実務上の取り扱いは異なっていることが多いのですが、

新規上場時の公開価格の決定に関しても、原理的な考え方と実務上の取り扱いは異なっている、

というふうに整理をするとよいと思います。

It is not a hearing of a securities company nor a wish of investors' but the

will of a buyer's and a seller's itself

that should determine a price of a

share.

株式の価格を決めるのは、証券会社によるヒアリングでもなければ投資家の希望でもなく、

まさに買い手と売りの手の意思であるべきなのです。

On the principle of a transaction, a seller sells an object at the

highest price among which buyers offer to the seller.

取引の原理的には、売り手は、複数の買い手が自分に対し申し出た価格の中で最も高い価格で目的物を売るのです。

{kind=link}

{kind=link}