2018年3月12日(月)

2017年6月7日(水)日本経済新聞

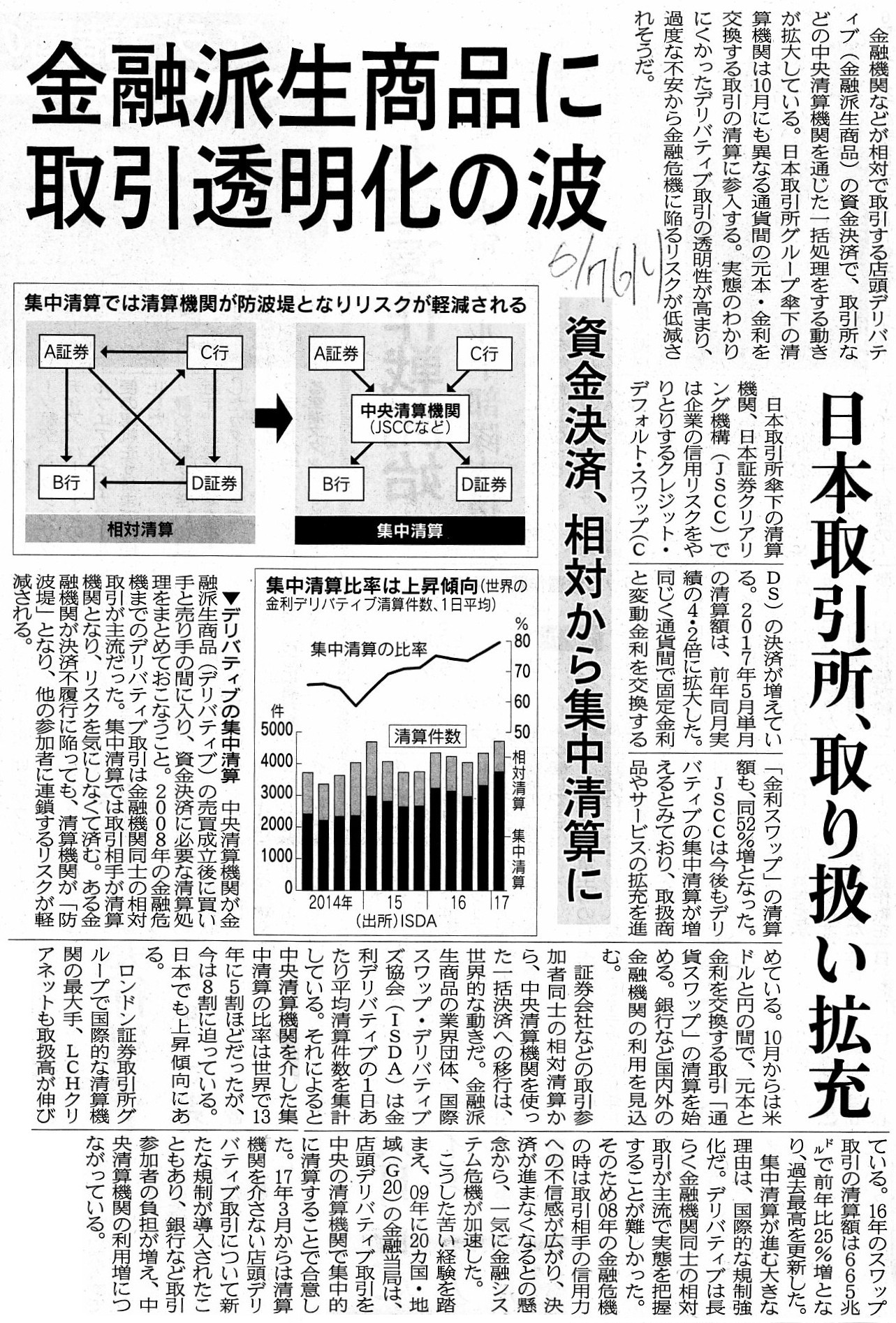

金融派生商品に取引透明化の波 日本取引所、取り扱い拡充 資金決済、相対から集中清算に

(記事)

2018年3月9日(金)日本経済新聞

決済の違約ルール 東商取が緩和 取引業者参入促す

(記事)

1-3 商品先物取引の仕組み -

先物・オプション入門(東京商品取引所)

ttp://www.tocom.or.jp/jp/guide/nyumon/kojin/overview03.html

2-1

先物取引とは?(知るぽると)

ttps://www.shiruporuto.jp/public/data/encyclopedia/deriv/deriv201.html

先物取引の仕組みI(先物取引が日本一よくわかるサイト)

ttp://www.ftr-transaction.net/beginner/structure.html

先物取引(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E5%85%88%E7%89%A9%E5%8F%96%E5%BC%95

The difference between spots, forwards, and

futures

現物取引と先渡取引と先物取引の相違点

(PDFファイル)

(キャプチャー画像)

現物取引と先渡取引と先物取引の違いについては、決済をするタイミングで取引を分類することが教科書等では多いと思います。

すなわち、①取引時にその場で決済をする取引が現物取引であり(今すぐに決済をする取引)、

一方、②取引の契約時に両者で合意をした将来のある時点で決済をする取引が先物取引と先渡取引である(将来に決済をする取引)、

という説明が教科書等ではなされていることが多いと思います。

概念的に書けば、「現物取引」vs.「先物取引、先渡取引」という区分をしていることが教科書等では非常に多いわけです。

しかし、これらの取引については、「現物の受け渡しはするのかしないのか?」という切り口で分類をする方が本質的である、

と思いました。

別の言い方をすれば、「買い手は目的物を取得するのかしないのか(差金決済か現物の受け渡しか)?」という区分が、

投資家としてではなく事業者として取引を見た場合に極めて本質的だと思うわけです。

概念的に書けば、「現物取引、先渡取引」vs.「先物取引」という区分により、これら3つの取引を分類するべきだと思いました。

現代における一般的な商取引を想定しますと、売買契約の締結時に目的物を引き渡したり代金を支払ったりはしないわけです。

売買契約の締結日より後の将来の特定の期日に目的物を引き渡し、そして、

引渡し日以降のさらに将来の特定の期日に代金を支払う、という取引(契約締結といわゆる掛取引)を現代では行なうわけです。

このような取引類型(売買当事者の取引行為)は、今日の議論で言えば、まさに先渡取引に該当するわけです。

現代における一般的な商取引は、現物取引ではなく、実は先渡取引なのです。

現代の取引において現物取引と言えるのは、スーパーやコンビニ等(小売店全般)で消費者が(その場で)店頭で商品をかごに入れ

すぐに(その場で)レジで代金を支払う、という取引(まさに消費者の買い物、小売段階の消費行動)だけだと言えるのです。

「将来に目的物の引渡しや代金の支払いを行なうことを約束する」という現代の商取引の形態は、まさに先渡取引のそれなのです。

「市場価格との差異(差額、差金)」や「目的物は上場しているのか否か」というようなことを頭に思い浮かべてしまうので、

「現代における一般的な商取引はただ単に現物取引というだけなのではないか。」、と思ってしまうだけなのです。

他の言い方をすると、先物取引との比較・対比で物事を考えてしまので(目的物は市場で買えるのか否かをつい考えてしまうので)、

「現代における一般的な商取引はただ単に現物取引というだけなのではないか。」と思ってしまうだけなのです。

「買い手は目的物を取得したいと思っている(目的物の取得が買い手の目的だ)。」という観点から言えば、

実は現物取引と先渡取引との間に差異はなのです。

「現物取引、先渡取引」と「先物取引」との間に大きな本質的差異があるのです。

現代における一般的な商取引は、実は先渡取引そのものなのです。

「市場」(金融商品市場等)を頭に思い浮かべてしまうので、現代における一般的な商取引は現物取引だと思ってしまうだけなのです。

あと、現代の取引において現物取引と言えるのは、いわゆる株式市場(株式の現物市場)での取引かと思います。

株式市場(株式の現物市場)での取引は、投資家が「この銘柄をこの価格(株価)で買う。」と言ってその場で代金を支払って

目的の銘柄を購入する(銘柄の引渡しもその場で行う)という形になりますので、まさに現物取引であると言えるわけです。

確かに、「先渡取引」("forwards")という言葉は、金融商品市場における専門用語のようなところがありますので、

「現代における一般的な商取引は先渡取引である。」と表現するのは文脈によっては正確性を欠く場合もあると言えるのですが、

「現物の受け渡しを行なう」という点に先渡取引の特長がありますので、そこで行なわれる取引の本質を考えれば、

「先渡取引」を広い意味に捉えれば、「現代における一般的な商取引は先渡取引である。」と表現するのは間違いではないのです。

また、金融商品市場における「先渡取引」においても(狭義の「先渡取引」においても)、

商品の売り手は買い手に受け渡す商品を市場で買わなければならない、ということはないわけです。

商品の売り手は、自分の家の倉庫に商品を持っていれば、その商品を買い手に受け渡してもよいわけです。

その意味では、狭義の「先渡取引」においても、受け渡しを行なう商品の市場や市場価格は、当事者には関係がないのです。

買い手は、売り手がその商品をどこで入手しようが、約束した期日に約束した価格で商品の受け渡しを行なってくれれば、

それでよいわけです(買い手売り手双方にとって、それで先渡契約は無事履行されたことになる)。

先物取引では、差金決済を行うことから、市場価格が取引において本質的に重要になるわけなのですが、

先渡取引では、現物の受け渡しを行なうことから、市場価格が相対的に重要ではない(市場価格が取引とは関係がない部分がある)、

という言い方ができるわけです。

他の言い方をすれば、当事者にとって、先物取引の目的は「投資利益の獲得」(差金決済による投資利益の最大化)である一方、

先渡取引の目的は「現物の受け渡し」(買い手は現物を取得することが目的であり、売り手は現物を譲渡することが目的である)

と言えるわけです。

Participants in the spot market want not to settle a difference concerning

their trading

but to trade spot goods themselves.

現物市場への参加者は、取引に関する差額を決済したいのではなく、現物そのものの取引を行ないたいのです。

Even though participants in the market settle their respective

accounts

through a central settling organization such as Japan Securities

Clearing Corporation,

cash is essentially paid from a buyer to a seller all

the same.

A central settling organization merely intervenes between a buyer

and a seller as a nominal trading stabilizer.

To put it simply, a central

settling organization merely delivers cash from a buyer to a seller.

市場参加者はそれぞれの勘定を日本証券クリアリング機構のような中央清算機関を通じて決済を行う場合であっても、

現金は本質的にはやはり買い手から売り手へと支払われるのです。

中央清算機関は、形だけの取引安定機関として、ただ単に買い手と売り手との間に入るだけなのです。

簡単に言えば、中央清算機関は買い手から売り手へと現金を受け渡すだけなのです。

General commercial transactions in the modern times are "forwards" themselves, actually.

現代における一般的な商取引は、実は「先渡取引」そのものなのです。

Once a "forwards" contract is entered into, forget the market. And, you may forget the market in your transaction.

一旦「先渡」契約を締結したならば、市場は忘れなさい。そして市場を忘れても取引上問題はないのです。

"Forwards" are much more similar to "spots" than to "futures" in nature,

actually.

For "forwards" are a "sale" in nature.

In "futures," a "sale" is

not made at all, therefore "forwards" are quite different from "futures" in

nature.

「先渡取引」は、「先物取引」よりも実は「現物取引」にはるかに本質的に類似しているのです。

というのは、「先渡取引」は本質的に「売買」だからです。

「先物取引」では、「売買」は一切行なわれません。

したがって、「先渡取引」は本質的に「先物取引」とは完全に異なっているのです。

{kind=link}

{kind=link}