2018年4月15日(日)

ここ27日間のコメントを踏まえた上で、

「法定継続開示制度と発行開示制度の相違点」について一言だけコメントを書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月14日(土)

http://citizen.nobody.jp/html/201804/20180414.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

「法定継続開示制度」について書いた過去の主なコメント

2016年5月1日(日)

http://citizen.nobody.jp/html/201605/20160501.html

2016年11月10日(木)

http://citizen.nobody.jp/html/201611/20161110.html

2017年2月7日(火)

http://citizen.nobody.jp/html/201702/20170207.html

>ただ、上記のような相違点はあるものの、情報開示制度の下株式の譲渡が認められている時点で、

>「ディスクロージャー」の点では問題はない(投資家の利益は保護されている)ということが証券制度上の前提だとも言えます。

>つまり、「どの取引を行う場合は相対的に簡易な情報開示で事足り、どの取引を行う場合は相対的に詳細な情報開示を

>要求される。」というような相違は生じないはずなのです(開示される情報はどの取引でも同一・共通のはずです)。

>例えば、「売出し」では「市場取引」以上に詳細な情報開示が求められるべきだという考え方にはならないはずなのです。

>その意味では、発行者が法定継続開示を行っている場合は、「売出し」に際し追加的な情報開示は必要ない、

>という結論になると思います(法定継続開示により、どの取引を行う場合も既に投資家の利益は保護されているはずだからです)。

>79ページには、わざわざ「統合開示制度」という表現がなされていますが、異なる2つの情報開示を1つに統合するという考え方は

>理論的には間違いであり、投資家に対する「ディスクロージャー」(情報開示)はそもそも1つだけである、と考えるべきなのです。

結局のところ、「募集」・「売出し」であろうが「市場取引」であろうが、情報開示制度の下株式の譲渡が認められている時点で、

制度上は「ディスクロージャー」の点では問題はない(投資家の利益は保護されている)ということでなければなりませんので、

すなわち、「どの取引を行う場合は相対的に簡易な情報開示で事足り、どの取引を行う場合は相対的に詳細な情報開示を

要求される。」というような相違は制度上は生じないはずなのです(開示される情報はどの取引でも同一・共通のはずです)から、

簡単に言えば、「募集」・「売出し」を行う際の「ディスクロージャー」と「市場取引」を行う際の「ディスクロージャー」は

同じになるはずだ、と2018年3月30日(金)のコメントでは言いたかったわけです。

この結論に基づけば、発行者が法定継続開示を行っている場合は、

「募集」に際しても「売出し」に際しても追加的な情報開示は必要ない、という結論になるわけです。

他の言い方をすると、法定継続開示は「募集」時・「売出し」時の発行開示をも論理的には包含している、という結論になります。

それで、今日なぜ「法定継続開示制度と発行開示制度の相違点」について書きたいと思ったのかと言いますと、

「法定継続開示を行わなければならない発行者とはどのような発行者なのか?」

という点について考えさせられるプレスリリースがあったからです。

2018年3月6日(火)のコメントでは、日本企業が米ニューヨーク証券取引所(NYSE)をはじめとする海外の取引所への

上場を取りやめる動きが広がっている、という内容の記事(2017年3月9日付け)を紹介したわけですが、

このたび株式会社NTTドコモもニューヨーク証券取引所における上場廃止を行いました。

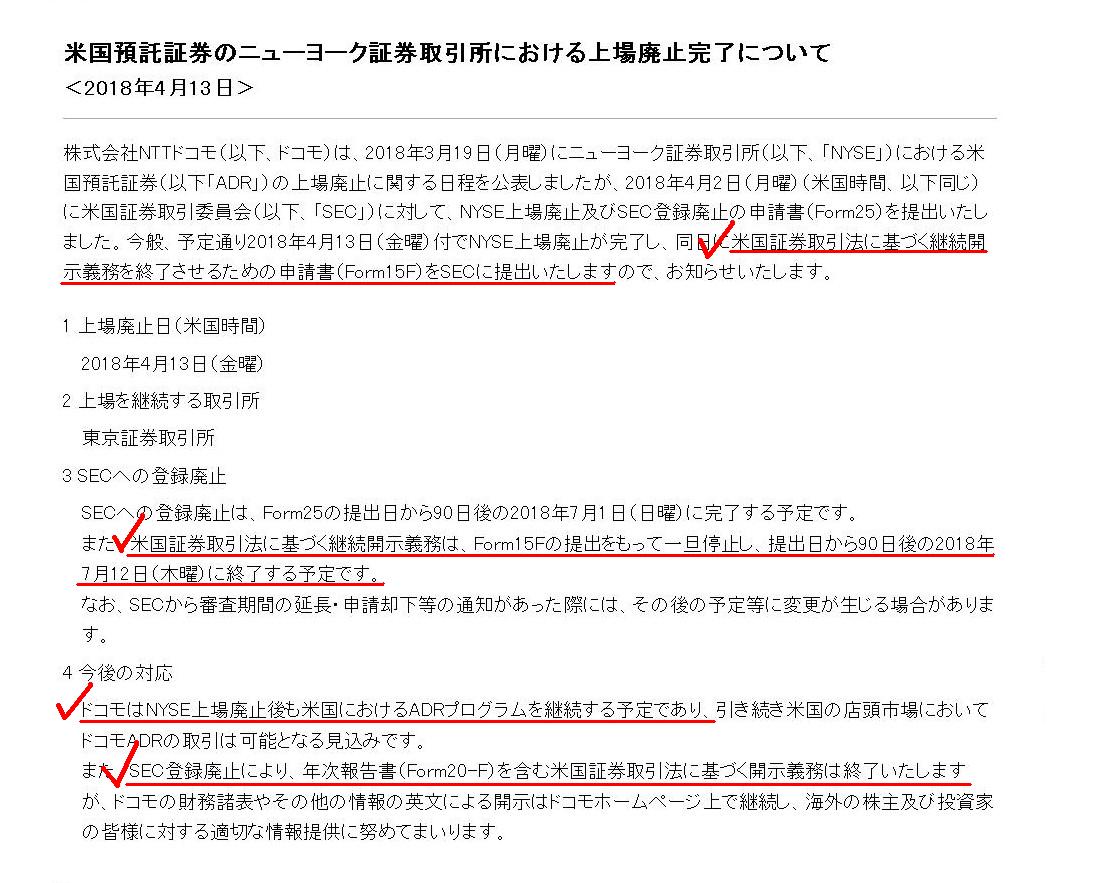

2018年4月13日に株式会社NTTドコモが「米国預託証券のニューヨーク証券取引所における上場廃止完了について」

というプレスリリースを開示・発表しましたので紹介します↓。

また、株式会社NTTドコモのニューヨーク証券取引所における上場廃止については、

2016年4月29日(金)のコメントでも一言だけ書いています。

2016年4月29日(金)

http://citizen.nobody.jp/html/201604/20160429.html

(キャプチャー画像)

>2018年4月2日(月曜)(米国時間、以下同じ)に米国証券取引委員会(以下、「SEC」)に対して、

>NYSE上場廃止及びSEC登録廃止の申請書(Form25)を提出いたしました。

>今般、予定通り2018年4月13日(金曜)付でNYSE上場廃止が完了し、

>同日に米国証券取引法に基づく継続開示義務を終了させるための申請書(Form15F)をSECに提出いたします

>1 上場廃止日(米国時間)

> 2018年4月13日(金曜)

>2

上場を継続する取引所

> 東京証券取引所

>3 SECへの登録廃止

>

SECへの登録廃止は、Form25の提出日から90日後の2018年7月1日(日曜)に完了する予定です。

>

また、米国証券取引法に基づく継続開示義務は、Form15Fの提出をもって一旦停止し、

>

提出日から90日後の2018年7月12日(木曜)に終了する予定です。

>

なお、SECから審査期間の延長・申請却下等の通知があった際には、その後の予定等に変更が生じる場合があります。

>4

今後の対応

> ドコモはNYSE上場廃止後も米国におけるADRプログラムを継続する予定であり、

>

引き続き米国の店頭市場においてドコモADRの取引は可能となる見込みです。

>

また、SEC登録廃止により、年次報告書(Form20-F)を含む米国証券取引法に基づく開示義務は終了いたしますが、

>

ドコモの財務諸表やその他の情報の英文による開示はドコモホームページ上で継続し、

>

海外の株主及び投資家の皆様に対する適切な情報提供に努めてまいります。

(キャプチャー画像)

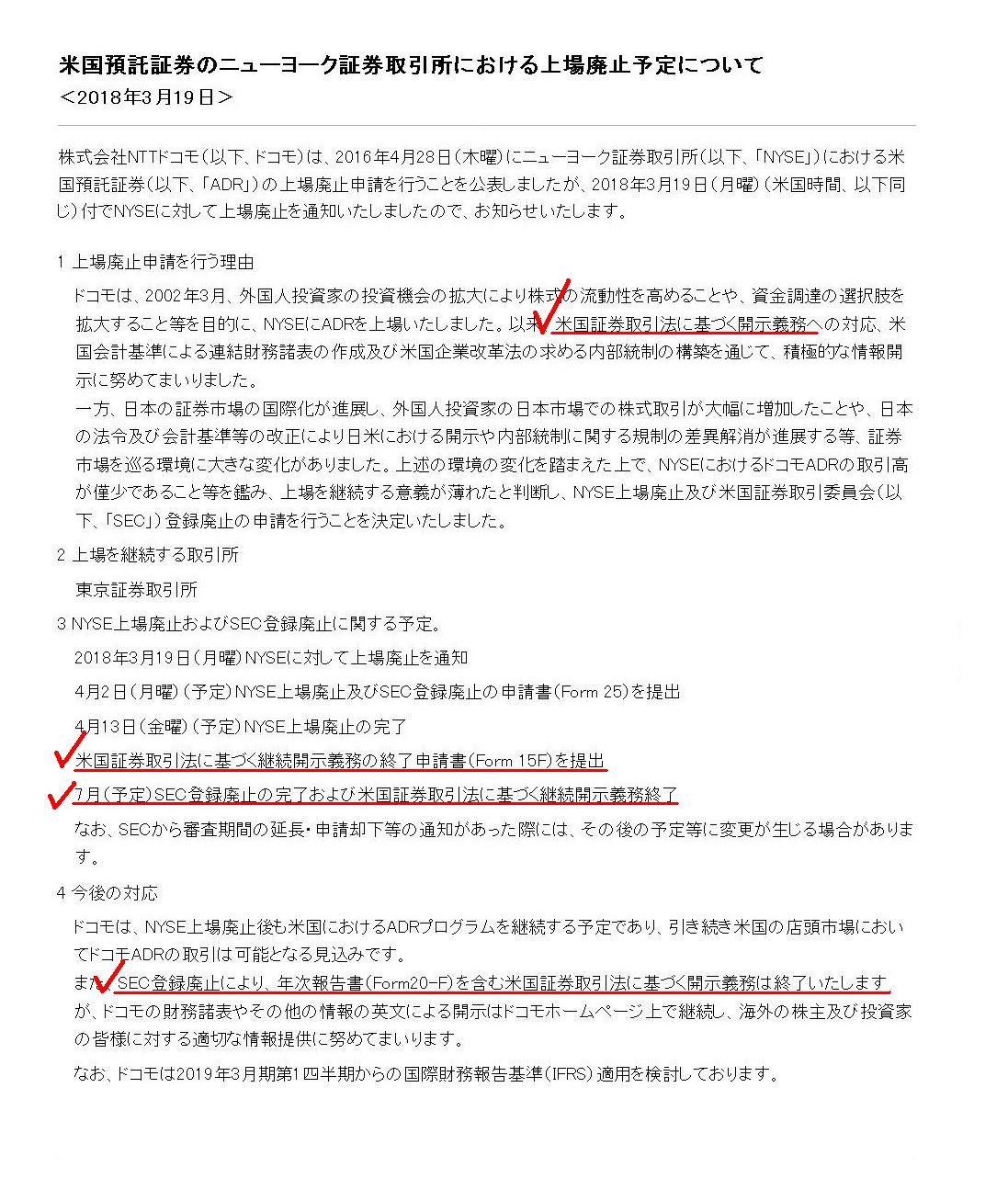

>米国証券取引法に基づく継続開示義務の終了申請書(Form 15F)を提出

ADRの上場廃止の意思決定からなぜ2年近くも経って上場廃止及びSECへの登録廃止の申請を行ったのだろうか、

と思っていたのですが、2016年4月28日の時点で、申請は2018年3月を目途に行うとプレスリリースに記載されていました↓。

2年もの期間を設けたのは、主に米国の投資家に対する注意喚起の目的があったからなのでしょう。

2016年4月28日

株式会社NTTドコモ

米国預託証券のニューヨーク証券取引所における上場廃止申請及び米国証券取引委員会への登録廃止申請に関するお知らせ

ttps://www.nttdocomo.co.jp/info/news_release/2016/04/28_03.html

(キャプチャー画像)

私が気になりましたのは、「Form15F」と呼ばれる法定開示書類です。

「Form15F」という書類は、米国証券取引法に基づく継続開示義務の終了を申請するための書類であるようです。

つまり、米国では、SEC登録廃止の完了=米国証券取引法に基づく継続開示義務終了、というわけではないようです。

また、米国では、上場廃止=米国証券取引法に基づく継続開示義務終了、というわけではないようです。

株式の上場とSEC登録とは別の概念のようです。

株式を米国内のいずれかの株式市場に上場させるためには、SEC登録が必要だ、というような考え方になっているのでしょう。

さらには、米国内における投資家保護の観点から、外国企業が米国内で有価証券を流通させる(上場や募集や売出し等)ためには、

SEC登録が必要だ、というような考え方になっているのでしょう。

簡単に言えば、株式会社NTTドコモのADRが上場廃止となった後も、ADRそのものが廃止になったわけではありませんので、

引き続き米国内で株式会社NTTドコモのADRを相対取引で取引する投資家が存在し得る、ということになりますので、

発行者にとっては有価証券を上場廃止にすれば自動的に米国証券取引法に基づく継続開示義務は終了する、

というわけではないという証券制度に米国ではなっているのだと思います。

この点、日本では、発行者は有価証券を上場廃止にすれば自動的に日本の金融商品取引法に基づく継続開示義務は終了する、

という取り扱いになっているのではないかと思います。

考えてみますと、発行者が経営破綻した場合を除けば、上場廃止後も有価証券の取引を行う投資家が国内にいることは、

当然に考えられるわけですから、発行者は上場廃止後も継続開示義務を負う、と考える方が投資家保護に資するわけです。

また、先ほど日本の取り扱いについて書いたわけですが、今気付いたのですが、

「過去に募集・売出しを行った有価証券の発行者」は、その後、一連の法定継続開示書類を作成・提出する義務が

金融商品取引法上ありますので、日本においても、通常は、有価証券の発行者は、有価証券の上場廃止後も

引き続き一連の法定継続開示書類(有価証券報告書等)を作成・提出する義務を負い続けることになります。

ただ、「過去に有価証券の上場は行ったがその有価証券の募集・売出しは1度も行っていない発行者」については、

金融商品取引法上は上場廃止と同時に一連の法定継続開示書類を作成・提出する義務はなくなる、

という取り扱いになるのではないかと思います。

これは考えてみますと法の不備というべきだと思います(上場されていた場合が考慮されていないのだと思います)。

「過去に上場や募集・売出しを行った有価証券の発行者」は、

投資家がその有価証券を相対取引などで取引をすることがあり得なくなったことが確認できるまでは、

上場廃止後も引き続き一連の法定継続開示書類(有価証券報告書等)を作成・提出する義務を負い続けなければならない、

というふうに金融商品取引法に定めなければならないと思います。

その意味では、逆に、経営破綻や組織再編行為(完全子会社化等)以外のことを事由として上場廃止をすることは認められない、

という証券制度(有価証券上場規定等)を構築すれば、この問題は生じないことになります。

日本国内の話に少し脱線しましたが、米国の証券制度は、SEC登録という手段により、日本企業である株式会社NTTドコモを

あたかも米国企業であるかのように取り扱うことにしているのだと思います。

SEC登録により、米国証券当局は、外国企業に米国証券取引法を直接的に適用できるようになる、ということだと思います。

2016年4月29日(金)のコメントで、私は次のように書きました。

>株式会社NTTドコモの米国預託証券を所有していると、議決権行使や配当金の受取については詳しくは分かりませんが、

>少なくとも株式会社NTTドコモ株式の株価に連動した価格で米国預託証券の売買を行える、ということなのだと思います。

この記述は間違いであり、株式会社NTTドコモ株式の株価とADRの株価は実は全く関係ありません(両者は全く連動はしていない)。

買い注文と売り注文が集計される「板」そのものが違うわけです。

株式会社NTTドコモ株式とADRは全く別の有価証券であり、ADRはあくまで「米国の発行者」(SEC登録済みの)が

米国証券取引法に基づき発行した有価証券なのです。

株式会社NTTドコモのADRは、厳密に言えば、預託銀行である「バンク・オブ・ニューヨーク・メロン(BNY

Mellon)」が

発行しているのですが、米国の証券制度上・米国の証券規制上は、

”米国企業である”(SEC登録により言わば米国企業になった)「株式会社NTTドコモ」が米国証券取引法に基づき発行したもの、

という取扱いになるのだと思います。

ADRに関連する何らかの法的責任は、預託銀行ではなく、「原株式の発行者」(ここでは「株式会社NTTドコモ」のこと)にある、

ということを証券制度上明確にするために、SEC登録ということが行われているのではないかと思います。

米国証券当局から見ると、SEC登録を行った「株式会社NTTドコモ」に米国証券取引法を適用するのは、

"fictitious"(擬制)なことではなく、証券制度上"legitimate"(正当な)なことだ、ということになるのだと思います。

2002年3月、「株式会社NTTドコモ」は、米国証券当局から「御社は米国証券取引法に服しますか?」と尋ねられ、

"I

do."と答えたことでしょう。

From a viewpoint of investor protection, one idea is that, once a share is

listed,

an issuer of the share must continue make its legal disclosure even

after the delisting

until existing investors can't trade the share.

投資家保護の観点から言えば、1つの考え方は、一旦株式が上場されたならば、株式の発行者は、たとえ上場廃止後であろうとも、

既存の投資家が株式の取引を行えなくなるまで法定開示を継続しなければならない、というものです。

To put it simply, an issuer must make its legal disclosure as long as its share is transferable.

簡単に言えば、株式が譲渡可能である限り、発行者は法定開示を継続しなければならないのです。

Concerning the regulation on securities issued by foreign issuers,

Japan

is adopting the "window controls,' wheres U.S. is adopting, as it were, "legal

fiction controls."

The former is the regulation on business operators in

Japan,

whereas the latter is the regulation, as it were,

directly on

issuers themselves (even though they are foreign issuers) in

U.S..

Conceptually speaking, the former controls are the original regulation

in theory, I suppose,

because foreign issuers are extraterritorial by nature

from a standpoint of Japan,

whereas the latter controls are legally very

strong in a sense,

but only U.S. can adpot them in reality because only U.S.

can politically regard extraterritorial as territorial.

To put it simply,

U.S. regards foreign issuers as domestic issuers legally fictionally.

Under

the U.S. securities system, a means of the legal fiction is "registration with

the SEC," I suppose.

"Registration with the SEC" makes the application of the

U.S. Securities Exchange Act to foreign issuers

from "fictitious" to

"legitimate."

外国の発行者が発行した有価証券に関する規制について言えば、

日本は「窓口規制」を採用しているのですが、米国は言わば「擬制規制」を採用しています。

前者は日本における業規制である一方、

後者は米国における言わば直接的な発行者自身(たとえ発行者は外国の発行者であるとしても)に対する規制なのです。

概念的に言えば、前者の規制方法は理論的には元来的な規制だと私は思います。

なぜならば、日本の立場から言えば外国の発行者はそもそも治外法権の発行者だからです。

一方、後者の規制方法はある意味法律的に非常に強力な規制なのですが、この規制方法を採用できるのは現実には米国だけです。

なぜならば、米国だけが治外法権(域外)のものを自国域内のものと政治的に見なすことができるからです。

簡単に言えば、米国は外国の発行者を国内の発行者であると法律的に擬制をしているのです。

米国の証券制度において、その擬制の手段が「SEC登録」なのだと思います。

「SEC登録」により、外国の発行者に米国証券取引法を適用するのが、「擬制的なもの」から「正当なこと」へと変わるのです。

{kind=link}

{kind=link}