2017年2月7日(火)

2017年2月6日(月)

http://citizen.nobody.jp/html/201702/20170206.html

2016年11月7日(月)

http://citizen.nobody.jp/html/201611/20161107.html

2016年11月10日(木)

http://citizen.nobody.jp/html/201611/20161110.html

昨日のコメントでは、金融商品取引法上定義される株式の「売出し」について書きました。

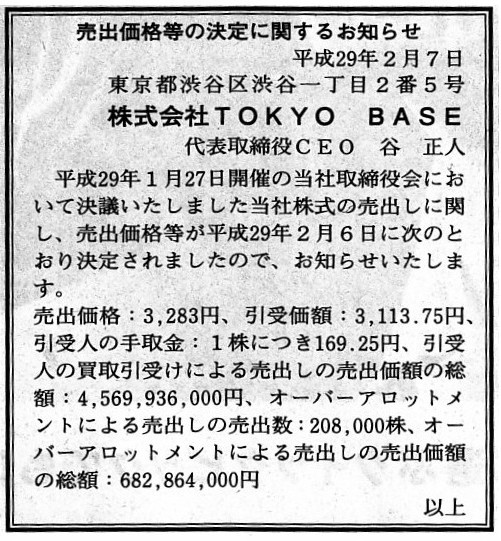

今日の日本経済新聞に「売出価格等の決定に関するお知らせ」という公告が掲載されていましたので紹介します。

2017年2月7日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社TOKYO BASE

(記事)

また、金融商品取引法上定義される株式の「売出し」について、証券会社のサイトから解説記事を紹介します。

売出し(うりだし)

既に発行された有価証券の売付けの申込み又はその買付けの申込みの勧誘のうち、50人以上の者を相手方として行う方式を指す。

対象者条件が同じで、新たに発行される有価証券の取得の申込みを勧誘する「公募(募集)」と対比される。

例えば、株式を公開する場合など、その発行会社の大株主が所有する株式について、

証券会社を通じて不特定多数の一般投資家に取得させる場合が該当する。

また、発行会社が浮動株主を増やして金融商品取引所の一部指定基準を充足することを目的としたり、

市場第一部から第二部への指定替え基準、上場廃止基準に抵触しないようにすることを目的として実施されることもある。

なお、平成14年1月以降、募集・売出しの需要状況やその後の流通市場における需給関係の悪化を防ぐ観点から

オーバーアロットメントという制度が導入された。

(野村證券 証券用語解説集)

ttps://www.nomura.co.jp/terms/japan/u/uridasi.html

それから、2016年11月10日(木)

のコメントで教科書をスキャンし紹介していますので、再度紹介しておきます。

「発行市場における情報開示」と「流通市場における情報開示」との相違点と類似点についての理解がキーポイントになります。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第2章 上場制度と発行開示

3. 発行開示制度

(1) 募集・売出しの概念

(2) 有価証券届出書と目論見書

第4章 流通市場における情報開示

1. 法定継続開示制度

(1) 継続開示義務者

(2) 継続開示制度の意義

(3)

真実性担保のための制度

昨日のコメントの本質部分は次の1文でした。

>市場内で株式を売却する場合は特段のディスクロージャーは必要ないにも関わらず、

>株式の「売出し」を行う場合は会社にはディスクロージャーが求められる、というのは証券市場における矛盾と言っていいでしょう

一般に「証券市場は『発行市場』と『流通市場』に分けられる。」なるわけなのですが、

「市場内で株式を売却する場合」も「株式の『売出し』を行う場合」も、どちらも「流通市場」で株式を売ることになります。

ところが、現行の金融商品取引法の規定では、株主が「株式の『売出し』を行う場合」には、

金融商品取引法に基づき発行者が「有価証券届出書」を作成して所管の財務局に提出することが必要になります。

株式を売却するのは株主であるわけですが、法定開示書類の準備しなければならないのは発行者、ということになっているのです。

発行者が株式の「募集」を行う場合には、当然のことながら、

金融商品取引法に基づき発行者は「有価証券届出書」を作成して所管の財務局に提出することが必要になりますが、

株主が株式の「売出し」を行う場合にも、金融商品取引法上は発行者に全く同様の手続きが求められるのです。

私はこれまで、「株式の『売出し』に会社は全く関係はない。株式を売るのは会社ではなく株主なのだから、

会社が売出しを行うことや売出価格の決定に関与したりするのはおかしい。」と何回か書きました。

しかし、現行の金融商品取引法上は、発行者が株主による株式の「売出し」に全面的に関与・参画しなければ、事が進まないのです。

つまり、現行の金融商品取引法上は、「株主による株式の『売出し』」は、流通ではなく「発行」に分類・整理されているのです。

On the current law, the "Secondary Distribution" of share can't be

completed

without the cooperation of an issuer of the shares, just like the

"Public Offering" of shares.

現行法では、株式の「売出し」は株式の発行者の協力なしには完遂し得ないのです。まさに株式の「募集」のようにです。

{kind=link}