2016年11月10日(木)

2016年11月7日(月)

http://citizen.nobody.jp/html/201611/20161107.html

「発行市場」と「流通市場」の違いについての議論の中で、私は「自社株買い」に関して、

「流通市場に発行者は参加してよいのか?」

と書きました。

金融商品取引法(情報開示)の観点から言って、

>発行者に許されるのは、「発行市場」に「売り手」として参加することだけであって、

>「流通市場」には「売り手」としても「買い手」としても発行者は参加してはならない

と書いたわけです。

その理由として、

>どれほど詳細に発行者が「情報の開示(ディスクロジャー)」を行っても、証券に関して持っている情報量は

>「発行者>>投資家」(発行者の方が投資家よりも圧倒的に多い)であることに変わりはないわけです。

と書きました。

この点について一言だけ追記をしたいのですが、私が書きましたこの理由に関しては、

「投資家と発行者との間に情報格差があるのは、流通市場においてだけではなく発行市場においても同じことではないのか?」

と思われる人もいるかもしれないなと思いました。

投資家と発行者との間に情報格差があるまま新株式の募集が行われる(発行市場での購入)ようなことはあってはならないわけです。

私としましても、この点について自説を補強することを書きたいなと思っていましたので、一言だけ書きます。

結論を先に言います。

発行市場において「投資家と発行者との間に情報格差」をできる限り解決・解消するための手段が実はあるのです。

それは「時間」です。

発行市場では、投資家が株式を購入することを検討する(投資判断を行う)十分な「時間」が設けられているのです。

それがいわゆる「待機時間」です。

有価証券届出書の提出から効力発生までの期間(15日間)を俗に「待機時間」と呼ぶのですが、

投資家はこの15日間、落ち着いて株式を購入することを検討する(投資判断を行う)ことができるのです。

特に、新規上場の際に、この「待機時間」は重要な意味を持ちます。

なぜなら、上場日までは、市場で株式の売買は開始されないからです(売買自体がなされないので投資家は慌てる必要が全くない)。

この「待機時間」が、「投資家と発行者との間に情報格差」を曲がりなりにもできる限り解決・解消することに資するわけです。

発行市場においては、発行者が開示する情報は有価証券届出書が全て(その点において情報格差はない)、と言えるのです。

これが、発行者が発行市場に参加してよい理由です。

一方で、流通市場における情報開示は、株式の売買が継続されている中での情報開示です。

仮に発行者が流通市場に参加しますと、発行者の方は、投資家が開示情報を十分吟味する時間もないまま株式の売買を

有利に進めることができるわけです(市場での株式の売買は情報開示と同時並行的に進んでいくわけですから)。

発行者の方は、当たり前のことですが、市場に発行者に関する情報が開示される前にその情報を知っているわけです。

この情報格差は、どのように制度構築をしようとも絶対に解決・解消はしないのです。

これが、発行者が「流通市場」に参加してはならない理由です。

有価証券届出書(発行開示)と例えば有価証券報告書(継続開示)とは、量・記載内容とも非常に似通っているため、

「発行市場」と「流通市場」とはほとんど区別できないのではないか、と思ってしまいますが、

「投資家に与えられた時間」という観点から両市場を見ると、「発行市場」と「流通市場」とは完全に異なると言えるでしょう。

有価証券報告書に”提出から効力発生までの期間”(待機期間)などという概念はないのです。

有価証券報告書の提出日も、市場では株式の売買はなされているのです。

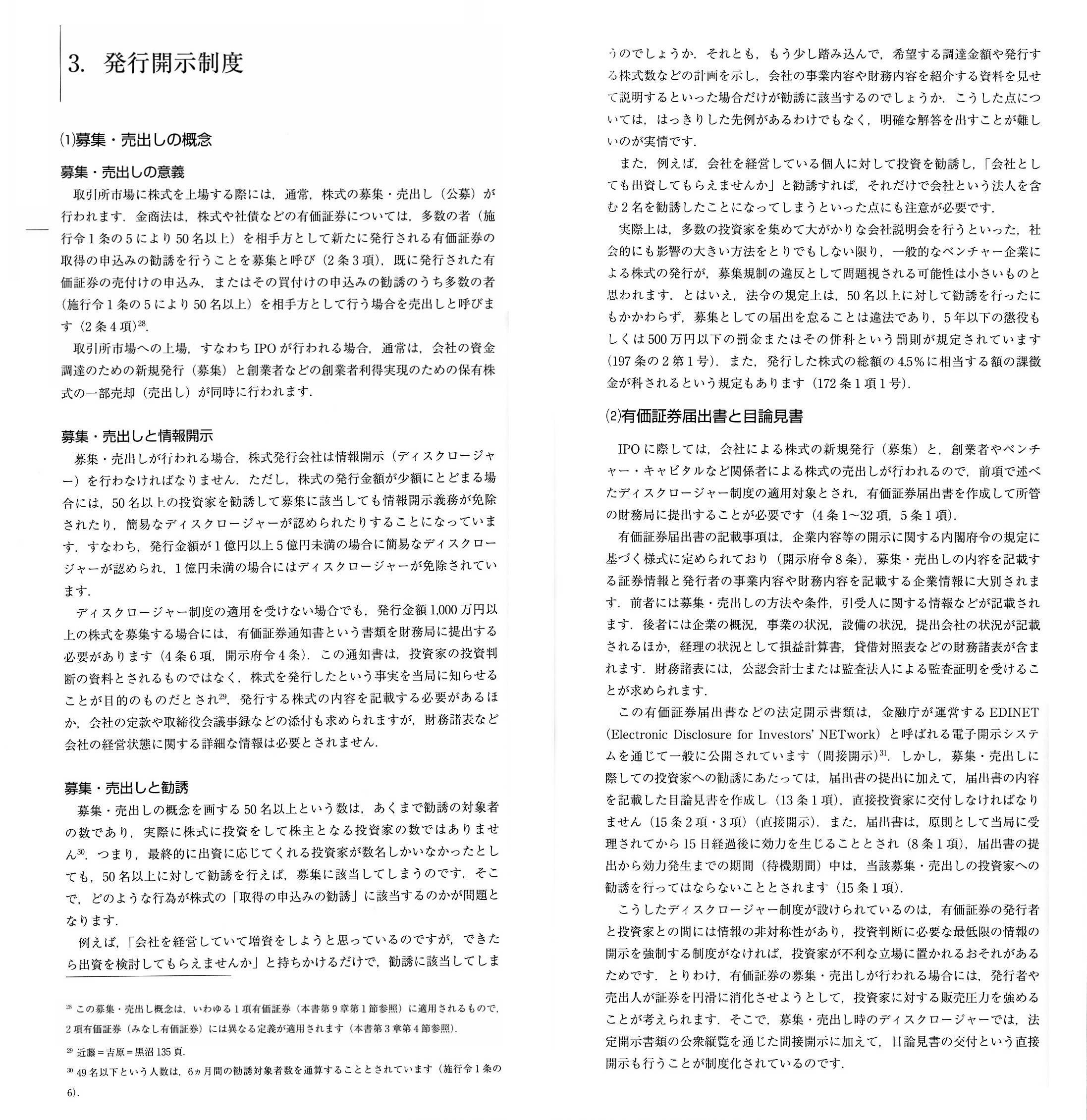

参考までに、「発行開示」と「継続開示」について、金融商品取引法の教科書から説明部分をスキャンして紹介します。

「発行市場における情報開示」(発行開示)と「流通市場における情報開示」(継続開示)の違いに特に注意して下さい。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第2章 上場制度と発行開示

3. 発行開示制度

(1) 募集・売出しの概念

(2) 有価証券届出書と目論見書

「スキャン」

第4章 流通市場における情報開示

1.

法定継続開示制度

(1) 継続開示義務者

(2) 継続開示制度の意義

(3) 真実性担保のための制度

「スキャン1」

「スキャン2」

「スキャン3」

Trading of shares doesn't begin until the "watching period" has passsed.

「待機期間」が終わるまで株式の売買は開始されないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}