2016年7月27日(水)

【コメント】

ポンドがユーロやドルに対し下落しているので、株式の買取価格を1株44ポンドから1株45ポンドに引き上げる、とのことです。

この結果、インベブの買収総額は710億ポンドから790億ポンドへ増加する、とのことです。

英国外にいるSABミラー株主は、基本的にはユーロ通貨を本国通貨としているのだと思います。

そして、インベブ(ベルギー)の本国通貨もユーロ通貨であるわけです。

そうしますと、インベブとしてはできる限り買取価格を低く抑えたいわけですから、

インベブはいっそのこと、英国外にいるSABミラー株主に対しては株式の対価をユーロ通貨で支払えばよいのではないだろうか、

と記事を読んでふと思いました。

SABミラー株式自体はポンド通貨建てではあります。

ですので、SABミラー株式の取引はポンド通貨建てで行うべきです。

しかし、特にEU圏の法律では、企業買収に際して、株主が株式の対価として現金か買収企業株式かのどちらかを選択できる、

という取引が認められているようです。

そのことを考えますと、SABミラー株主は株式の対価としてポンド通貨かユーロ通貨かのどちらかを選択できる、

という取引方法も可能なのではないかと思いました。

特に英国外にいるSABミラー株主にとっては、始めからユーロ通貨で対価を受け取った方が利便性が高いわけです。

英国内にいるSABミラー株主にとっては、ポンド通貨の下落は全く影響はありません。

なぜなら、英国内にいるSABミラー株主はポンドで対価を受け取るからです。

英国外にいるSABミラー株主にとってポンド通貨の下落が経済的に悪い影響を及ぼしているわけですが、

それなら買い手・売り手双方にとって為替変動の影響は全くないユーロ通貨で対価を支払うようにすればよいわけです。

こうすれば、為替変動が生じても、インベブにとって買収総額(株式取得価額総額)が増加する事態を避けられると思います。

インベブは、買取価格は1株44ポンドのまま、ユーロ通貨による対価受取の選択を追加的に用意すれば、それで済んだのだと思います。

What if an acquirer pays a consideration in the pound currency to some

shareholders

and in the euro currency to other shareholders?

買収者が、一部の株主にはポンド通貨で対価を支払い、一部の株主にはユーロ通貨で対価を支払う、としたらどうでしょうか。

A newly-set consideration in the euro currency can detach Inbev from the risk

of an exchange rate.

By means of this new option, Inbev can dispatch the

acquisition.

ユーロ通貨による対価を新たに設定することで、インベブを為替相場のリスクから切り離すことができます。

この新しい選択肢により、インベブはこのたびの買収をさっさと済ますことができるのです。

連結財務諸表の基本概念について追記をします。

過去の関連コメント

2016年7月12日(火)

http://citizen.nobody.jp/html/201607/20160712.html

2016年7月20日(水)

http://citizen.nobody.jp/html/201607/20160720.html

2016年7月21日(木)

http://citizen.nobody.jp/html/201607/20160721.html

2016年7月22日(金)

http://citizen.nobody.jp/html/201607/20160722.html

2016年7月23日(土)

http://citizen.nobody.jp/html/201607/20160723.html

2016年7月24日(日)

http://citizen.nobody.jp/html/201607/20160724.html

2016年7月25日(月)

http://citizen.nobody.jp/html/201607/20160725.html

2016年7月26日(火)

http://citizen.nobody.jp/html/201607/20160726.html

比例連結説に関する一考察

ttp://www.seijo.ac.jp/pdf/faeco/kenkyu/147/147-tamai.pdf

連結会計の論点 - 京都産業大学

学術リポジトリ

ttp://ksurep.kyoto-su.ac.jp/dspace/handle/10965/125

株式会社東芝の事例を題材にして、主に2016年7月23日(土) と2016年7月24日(日)と2016年7月26日(火)

に

連結会計についてコメントを書きました。

そして、昨日2016年7月26日(火) に、

>On the consolidation accounting, minorirty shareholders don't share an amortization nor an impairment of goodwill at all.

>連結会計上、少数株主はのれんの償却や減損を一切負担しないのです。

と書いたわけです。

少数株主は連結上ののれんの償却や減損を負担しないのならば、

少数株主は連結財務諸表への出資者という見方はできない、ということになろうかと思います。

そうしますと、経済的単一体説という考え方の根本が崩れることになります。

連結財務諸表にはやはり親会社説しかない、という考え方に行き着くかと思います。

この点について改めて考えていましたら、この論点は実は連結財務諸表の基本概念にまでさかのぼる話になるな、と思いました。

書き出すと非常に長くなる議論になろうかと思いますが、

とりあえず今日の結論としては、

○連結財務諸表には親会社説しかない。

○全部連結という連結方法は実は苦肉の策である。

○比例連結という連結方法は非常に親会社説の考え方に合致した考え方である。

○比例連結よりもさらに親会社説に合致した連結方法も観念はできる。

○全部連結は連結子会社の法人格を最も崩すことなく取り入れた連結方法である、という見方もできる。

○経済的単一体説に基づく連結財務諸表というのは、全く新しい連結方法を考案すれば作成できなくはないと思われる。

となります。

以下、主に全部連結と比例連結の比較についてコメントを書きました。

「そもそもなぜ子会社を連結するのか」、という点から連結財務諸表について考えてみますと、

連結財務諸表に少数株主持分が計上されること自体がおかしい、という点に気付きます。

親会社が出資をした結果を連結財務諸表で表現するわけです。

少数株主からの出資の分が連結財務諸表に反映・計上される、というのは根本的におかしいわけです。

この点において、少数株主も連結財務諸表の出資者であるとする経済的単一体説の考え方は、

連結財務諸表の作成目的から言えば、話が180度逆のことを主張しているわけです。

連結財務諸表に少数株主はいてはならないのです。

結局、親会社の株主は親会社に出資をしているのだが、その親会社が子会社に出資をしているので、

その出資の分を反映させた財務諸表を作成しようというのが、そもそもの連結財務諸表なのです。

ですので、少数株主が出資をした分を連結財務諸表に反映・計上してしまっては、連結財務諸表の意味がないわけです。

その意味において、極端な言い方をすれば、全部連結は間違っているとすら言えるわけです。

経済的単一体説に至っては、もはや論外です。

経済的単一体説は、連結財務諸表の概念自体を間違っているのです。

「親会社の株主からの出資は連結子会社においてどのように使われたのか」を表現するのが、連結財務諸表なのです。

企業会計基準第21 号「企業結合に関する会計基準」(最終改正平成25 年9 月13 日)

結論の背景

共同支配企業の形成の会計処理

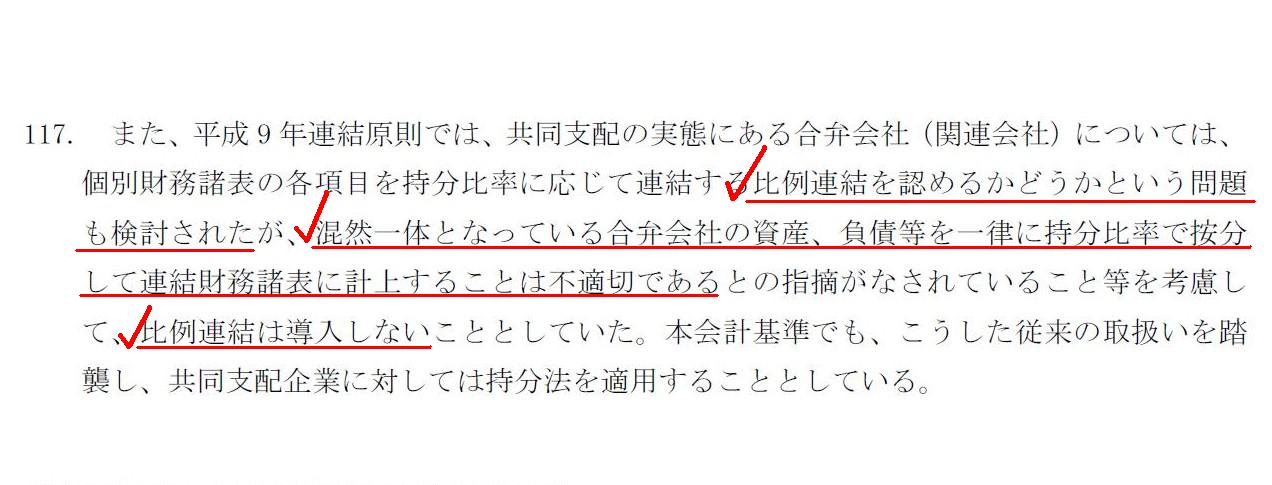

「第117項」

>平成9

年連結原則では、共同支配の実態にある合弁会社(関連会社)については、

>個別財務諸表の各項目を持分比率に応じて連結する比例連結を認めるかどうかという問題も検討されたが、

>混然一体となっている合弁会社の資産、負債等を一律に持分比率で按分して連結財務諸表に計上することは不適切である

>との指摘がなされていること等を考慮して、比例連結は導入しないこととしていた。

>本会計基準でも、こうした従来の取扱いを踏襲し、共同支配企業に対しては持分法を適用することとしている。

平成20 年12 月26 日改正の「企業結合に関する会計基準」でも、この第117項は全く同じ文言になっています。

平成20 年12 月26

日改正前の「企業結合に関する会計基準」では、どうやらこの第117項は少し違った文言になっていたようです。

改正前の文言の方が、「比例連結を制度会計上認めない理由」の説明としてより分かりやすいのではないかと思います。

インターネット上に改正前の文言と思われる文章が載っていましたので、引用します(企業結合に関する会計基準

117項)。

>連結財務諸表において、連結子会社を連結する方法には全部連結と比例連結の2つの方法が考えられる。

>全部連結とは、子会社の資産、負債、収益および費用の各勘定をその持分割合と無関係に、そのままの金額で連結する方法であり、

>比例連結とは、各勘定の金額に親会社持分割合を乗じた金額をもって連結する方法である。

>比例連結によると、少数株主に帰属する資産および負債は連結貸借対照表から除外され、少数株主持分は表示されない。

>資産負債は親会社持分のみが計上され、それらが時価で評価される。

>したがって、親会社説に厳格に基づいた処理であるともいえるが、子会社の株主である親会社は子会社の資産および負債に対して

>不可分の持分を有することを考えると、子会社の資産又は負債に対して株式所有の割合に応じた持分を有しているとは考え難く、

>現行制度上は採用されていない。

”比例連結は確かに親会社説に準拠した方法で、合弁会社の設立や共同支配企業の形成においては、

その適用に妥当性があるかにも思えるのですが、その短所から制度上は一切適用されておりません”、

と書かれています。

改正前の「企業結合に関する会計基準」の第117項の文言そのままなのかどうかは、

改正前の会計基準が今私の手元にありませんので分かりませんが、

全部連結と比例連結の違いについて分かりやすく書かれているのではないかと思います。

The reason why a proportionate consolidation concept is not adopted.

比例連結説が採用されていない理由

「比例連結を制度会計上認めない理由」は「全部連結のみが制度会計上認められている理由」とイコールであるわけですが、

その理由を端的に言えば、資産を持株比率に応じて分けることはできないからである、となると思います。

ある資産を100円で取得した時、その資産を87円分と13円分とに分けることは当然できないわけです。

資産は1つしかないわけですから。

資産の譲渡にせよ資産の稼動にせよ、会社にはその100円で取得した資産が1つあるのみであるわけです。

その資産そのものを分けることは概念的にできないわけです。

むしろ、資産を分けることはできないからこそ、資本の方を分けて会社は資産を取得するわけです。

いわゆる出資とはそういうことでしょう。

親会社は、意思決定機関の支配を通じ、資産単位で資産を支配しています。

親会社は、株式の所有を通じ、資産のうち持株比率分のみを支配しているわけではないのです。

これが「全部連結のみが制度会計上認められている理由」です。

比例連結の方が親会社説としてはより厳密な会計処理方法である、という指摘も非常に多くあるようです。

これは、連結子会社所有の資産や連結子会社が獲得した収益の一部は少数株主の出資により実現したものであるにも関わらず、

親会社の連結財務諸表にその分も含め計上されていることに由来する指摘です。

連結子会社は、親会社からの出資だけではなく、少数株主からの出資もあったからこそ、資産を取得した(取得できた)わけです。

資産だけではなく、収益についても同じです。

連結子会社は、親会社からの出資だけではなく、少数株主からの出資もあったからこそ、事業を展開でき、

収益を獲得できたわけです。

それなのに、資産も全額、収益も全部連結財務諸表に計上するとなりますと、

その連結子会社は親会社のあたかも全額出資子会社であるかのよな取り扱いになってしまうわけです。

親会社からの出資だけでどれだけの資産を取得できたのか、そして、親会社からの出資だけでどれだけの収益を獲得できたのか、

を連結財務諸表では計上・表現するべきなのです。

この点において、比例連結の方が「親会社からの出資のみ」に基づく経営の結果を正しく表現できる、と言えるわけです。

現行の企業結合会計基準では、”混然一体となっている”と文言が用いられていますが、

連結子会社では親会社からの出資と少数株主からの出資とが文字通り”混然一体となっている”となっているわけです。

このことは株式会社の仕組みからいっても当たり前のことであり、

この資産は株主Aさんからの出資により取得したものであり、また別のこの資産は株主Bさんからの出資により取得したものである、

などという区別は会社にはないわけです。

全ての株式に区分はない、という株式の基本概念から考えても、株式と資産とが一対一に関連付けられるということはないわけです。

親会社からの出資により取得した資産はこの資産であり、この資産の取得に少数株主からの出資は一切入っていません、

さらに、親会社からの出資により実現した収益はこの収益であり、この収益の実現に少数株主からの出資は一切入っていません、

などという切り分けができるのであれば、それこそ最も理論的に厳密な親会社説の連結財務諸表が作成できることになるでしょう。

しかし、株式会社の仕組みや原理から言って、資産と収益を株式や株主毎に切り分ける、などということはできないわけです。

それらは1つの法人として実現した、切り分けることができない1つの資産であり1つの収益であるわけです。

法人格によって資産と収益の範囲に明確な線が引かれているのであって、株式や株主によって線が引かれているわけではないのです。

以上のようなことを考えますと、連結子会社の会社運営は全て親会社による意思決定機関の支配を通じて行われますので、

少数株主からの出資による成果をも含めた形で連結財務諸表に合算するという全部連結の方がより理論的整合性が高いわけです。

したがって、理論的整合性という点において、比例連結ではなく全部連結を行うべきであるという考え方に相対的に分があるのです。

{kind=link}