2016年7月24日(日)

過去の関連コメント

2016年7月12日(火)

http://citizen.nobody.jp/html/201607/20160712.html

2016年7月20日(水)

http://citizen.nobody.jp/html/201607/20160720.html

2016年7月21日(木)

http://citizen.nobody.jp/html/201607/20160721.html

2016年7月22日(金)

http://citizen.nobody.jp/html/201607/20160722.html

2016年7月23日(土)

http://citizen.nobody.jp/html/201607/20160723.html

2016年5月23日

株式会社東芝

(訂正・数値データ訂正)2016年3月期決算短信[米国基準](連結)の一部訂正について

ttp://www.toshiba.co.jp/about/ir/jp/library/er/er2015/q4/ter2015q4_ca.pdf

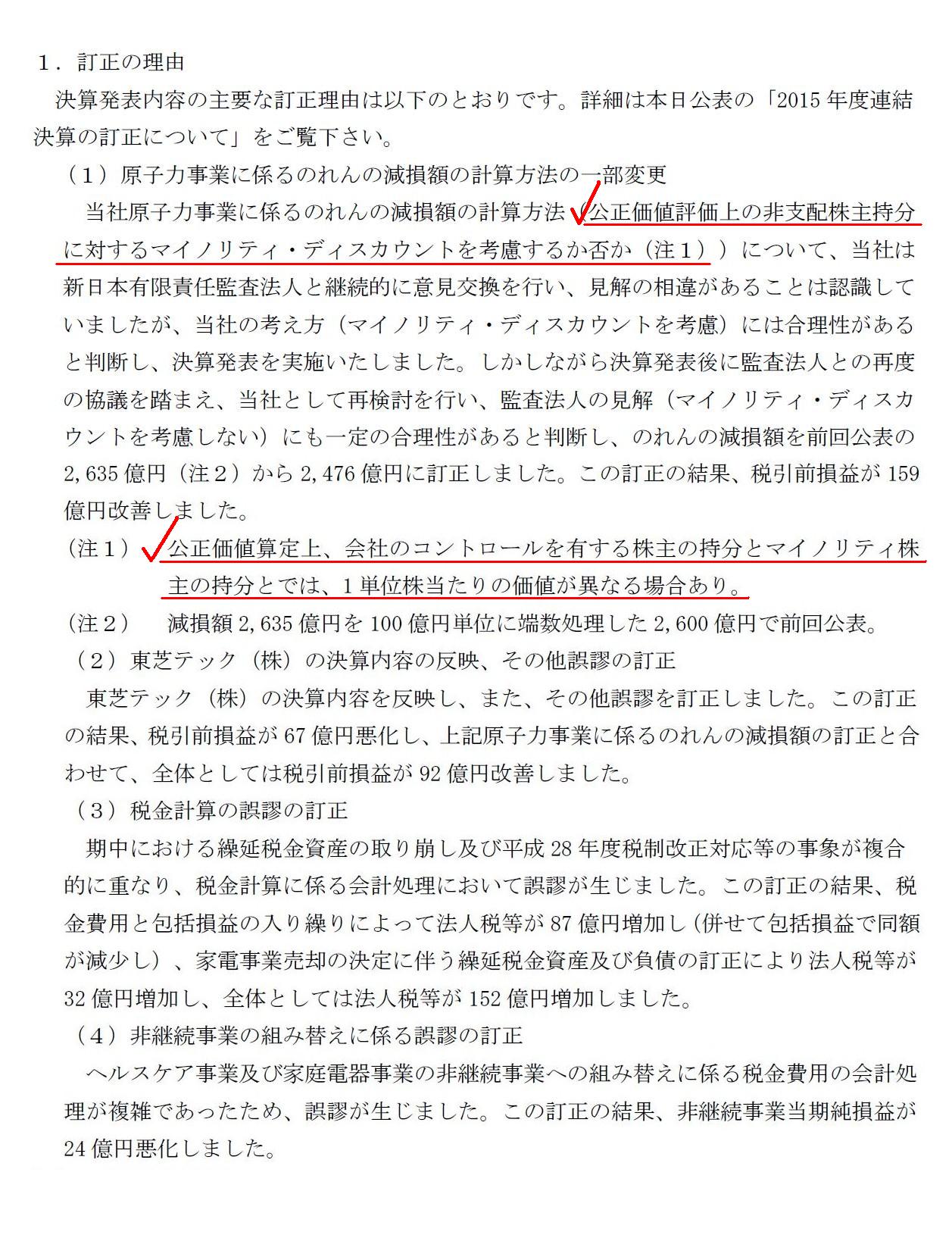

1. 訂正の理由

(1~2/40ページ)

昨日のコメントと関連する論点になりますが、連結会計における減損について一言だけコメントします。

株式会社東芝の事例では、「少数株主の持分に相当する分は連結上ののれんを減損しない」という会計処理の

合理性が問題になっているわけです。

「少数株主の持分に相当する分は連結上ののれんを減損しない」という会計処理の背景には、

連結上のれんが発生した原因は意思決定権がある支配株主にあり、少数株主には連結上ののれんが発生した原因はない、

という考え方があるのだと思います。

それで、連結上ののれんの減損に伴う損失を少数株主が負担するのは合理的ではない、ということから、

「少数株主の持分に相当する分は連結上ののれんを減損しない」という会計処理方法が考えられているのだと思います。

この「少数株主には意思決定権はない」という状態のことを、「マイノリティ・ディスカウント」と表現しているのだと思います。

しかし、理論上の結論を言えば、昨日書きましたように、そのような会計処理方法など原理的にない、ということになるわけです。

連結上ののれんを減損した場合は、その損失額は、持株比率に応じて、支配株主と少数株主とで平等に分け合う、

というだけのことなのです。

それで、この点についてもう少しだけ別の角度から考察を深めたいと思うのですが、今日は減損を行う対象となる勘定について、

「連結上ののれん」ではなく、より話を一般化するために「個別上計上される固定資産」を題材にして考えてみたいと思います。

ここでは、少数株主の話をしていますから、連結子会社において「個別上計上される固定資産」について考えてみます。

親会社において「個別上計上される固定資産」は、少数株主(支配株主以外の子会社の株主)には全く関係がないからです。

連結子会社の株式は、親会社(支配株主、意思決定機関を支配している)が87%、少数株主が13%所有しているとします。

連結子会社において、固定資産を100円減損処理することになったとしましょう。

この時、連結子会社において個別上切らなければならない仕訳は、次のようになるわけです。

(固定資産減損損失) 100円 / (固定資産) 100円 ・・・①

ところが、”少数株主には固定資産の減損損失が発生した原因はない”と考えますと、減損損失を少数株主に負担させないために、

例えば次のような仕訳が考えられるわけです。

(固定資産減損損失) 87円 / (固定資産) 87円 ・・・②

これで、固定資産減損損失額は少数株主の持分の分(13円)だけ少なくなっています。

他の言い方をすれば、固定資産の価額は、少数株主には減損の責任はない分、価値評価の上で大きい評価額となっているわけです。

このたびの株式会社東芝の事例(「マイノリティ・ディスカウント」の考え方)とは、このようなものなのだと思います。

しかし、上記の会計処理方法では、確かに固定資産減損損失額は少数株主の持分の分(13円)だけ少なくなってはいるわけですが、

結局、「固定資産減損損失の減少」は、親会社(支配株主)の持分にも影響してくる話であるわけです。

連結子会社の当期純利益や利益剰余金は始めから1つしかないわけです。

連結子会社の当期純利益や利益剰余金を、親会社帰属分と少数株主帰属分とに分けることなど、始めからできないわけです。

連結子会社の当期純利益や利益剰余金は、持株数のみを基準にして株主皆に平等に帰属する、というだけなのです。

ですので、たとえ上記の会計処理方法を行っても、連結子会社の当期純利益や利益剰余金は、

少数株主帰属分だけではなく親会社帰属分も増加する、という結果になるわけです。

このことは、他の言い方をすると、固定資産を親会社帰属分と少数株主帰属分とに分けることなど始めからできない、

ということを意味します。

”資産を親会社帰属分と少数株主帰属分とに分けることなどできない”と聞くと、あることを思い出すと思います。

すなわち、「全部連結」の考え方です。

連結会計においては、通常、「全部連結」という連結方法を行います。

その理由は、まさに”資産を親会社帰属分と少数株主帰属分とに分けることなどできない”からなのです。

概念的に言えば、連結子会社は親会社の意思決定に基づき資産を取得します。

ですので、連結子会社の資産の全部が親会社の連結財務諸表に合算されるのです。

そういったことを考えますと、このたびの事例における「マイノリティ・ディスカウント」の考え方は、

実は「全部連結」の考え方・基礎概念と完全に矛盾するのだと思います。

他の言い方をすると、「マイノリティ・ディスカウント」の考え方では、上記の仕訳①と仕訳②を見比べてみると分かるように、

「資産を持株比率に応じて分けることができる」ことを前提にしている、と言えると思います。

しかし、これは連結会計というより、会社の概念や出資の概念の話になりますが、資産は概念的にそもそも分割できないものなのです。

「マイノリティ・ディスカウント」の考え方は、会社や出資の基本概念にすら反している、と言わねばならないでしょう。

以上のように、そもそも完全に矛盾した会計処理を行おうとしているので、少数株主に配慮をした会計処理にならないわけです。

資産の減損処理が行われたならば、その結果は、持株比率に応じて、全株主が平等に被るしかないのです。

昨日の連結上ののれん同様、少数株主の持分に相当する分を減損しないという会計処理には何の意味もないのです。

さらに言えば、固定資産の減損処理額は、株主構成によって決まるのではなく、固定資産そのもののみによって決まるのです。

他の言い方をすれば、株主とは全く無関係に、固定資産の減損処理は行われるのです。

その意味において、私は一昨日に、

An impairment loss itself has nothing to do with

shareholders.

(減損損失そのものは、株主には関係ありません。)

と書いたのです。

Not concerning the consolidation accounting but generally speaking,

an

asset can't be divided on the basis of the number of shares which respective

shareholders hold.

連結会計について言っているのではなく一般論として言っているのですが、

資産を各株主の保有株式数に基づき分けることはできないのです。

{kind=link}