2016年7月26日(火)

「マイノリティ・ディスカウント」という考え方について追記をします。

過去の関連コメント

2016年7月12日(火)

http://citizen.nobody.jp/html/201607/20160712.html

2016年7月20日(水)

http://citizen.nobody.jp/html/201607/20160720.html

2016年7月21日(木)

http://citizen.nobody.jp/html/201607/20160721.html

2016年7月22日(金)

http://citizen.nobody.jp/html/201607/20160722.html

2016年7月23日(土)

http://citizen.nobody.jp/html/201607/20160723.html

2016年7月24日(日)

http://citizen.nobody.jp/html/201607/20160724.html

2016年7月25日(月)

http://citizen.nobody.jp/html/201607/20160725.html

2016年5月23日

株式会社東芝

2015年度連結決算の訂正について

ttp://www.toshiba.co.jp/about/ir/jp/pr/pdf/tpr2015q4_1.pdf

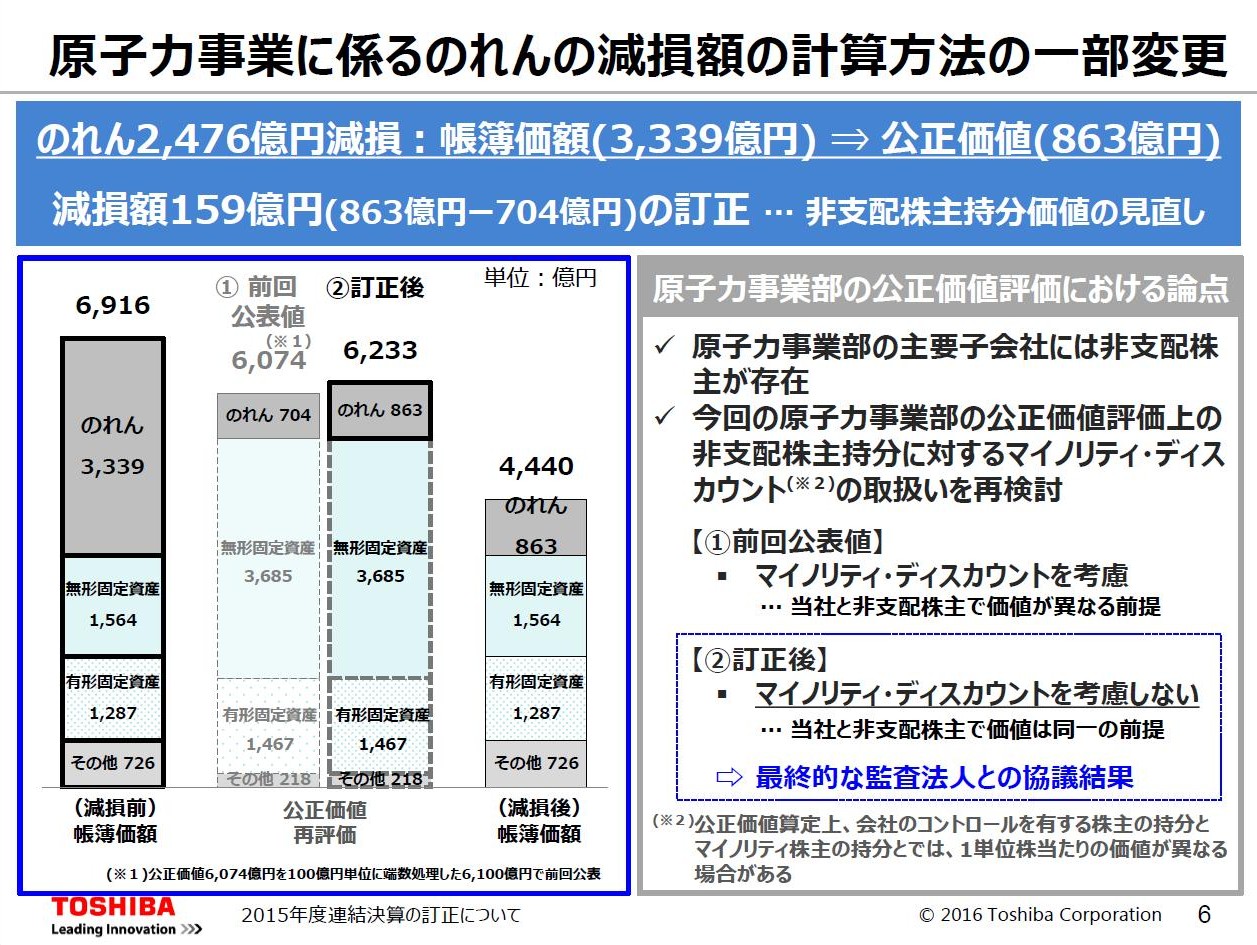

原子力事業に係るのれんの減損額の計算方法の一部変更

(6/8ページ)

コントロール・プレミアムとは

(株式会社インターナレッジ・パートナーズ 平成23年11月30日現在)

ttp://www.ikpi.co.jp/knowledge/valuation/valuation_file037.html

>コントロール・プレミアム(Control

Premium)とは、企業を支配する株主が保有する支配権に相当する価値のことをいいます。

>株式市場における株価は、少数株主同士で売買する株価であり、このコントロール・プレミアムは加算されていません。

>支配株主の株式価値を支配株主価値といい、少数株主の株式価値を少数株主価値とよびますが、

>コントロール・プレミアムは少数株主価値と支配株主価値との差額に該当することになります。

>一方、支配株主価値から少数株主価値をみた場合、

>その割引かれる部分をマイノリティ・ディスカウント(Minority

Discount)といいます。

>コントロール・プレミアムとマイノリティ・ディスカウントは、

>少数株主価値と支配株主価値との差額であって同じものを指しますが、その方向性が異なります

M&Aにおける買収価格の考え方〜ひとつの方法に固執せず、多面的な評価が必要〜

(大和総研 コンサルティング・レポート)

ttp://www.dir.co.jp/souken/consulting/report/consulting_rpt/12051601consulting_rpt.pdf

2016年7月23日(土) と2016年7月24日(日)

の連結会計に関するコメントが一部間違っていますので、

これから訂正を行いたいと思うのですが、その前に、そもそも株式会社東芝がどのような会計処理を考えていたのか、

について書きたいと思います。

すなわち、株式会社東芝が言っている「マイノリティ・ディスカウント(Minority

Discount)」とそれを受けた会計処理というのは、

正確にはどのようなことなのか、改めて考えたいと思います。

2016年7月22日(金)

に紹介している2016年5月24日(火)の日本経済新聞の記事を読んでも、

2016年5月23日に株式会社東芝が発表した「(訂正・数値データ訂正)2016年3月期決算短信[米国基準](連結)の一部訂正について」

を読んでも、この場面における「マイノリティ・ディスカウント(Minority

Discount)」の考え方というのは、

どのようなものと考えればいいのだろうか、と思っているところです。

2016年7月23日(土)

と2016年7月24日(日) のコメントでは、

株式会社東芝が言っている「マイノリティ・ディスカウント(Minority

Discount)」とはこういうことではないか、

ということで私なりの理解について書いたわけですが、

記事やプレスリリースを読むと、少し違っているのかもしれないな、とも思います。

改めて「マイノリティ・ディスカウント(Minority

Discount)」について検索してみますと、

「マイノリティ・ディスカウント(Minority

Discount)」とは「コントロール・プレミアム(Control

Premium)」

と同じ概念のものを指すようです。

ただ、「マイノリティ・ディスカウント(Minority

Discount)」も「コントロール・プレミアム(Control

Premium)」も、

どちらも企業買収(株式取得)の場面で表れる考え方であるように思えます。

特に、市場株価と買収価格との比較という場面で、これらの考え方が出てくるように思えます。

株式会社東芝は、既にウエスチングハウス株式を取得済みなのであり、株式の取引をこれから行おうとしているわけではありません。

確かに、株式会社東芝が保有している87%の株式と、少数株主が保有している13%の株式とでは、意思決定機関の支配力を鑑みれば、

1株当たりの価値に差があると言えるでしょう。

それはそうなのですが、その価値の違いを何かの価額や金額などに反映させるべきなのは、株式の取引を行う場面でのみのはずです。

87%と13%という大きな持株比率の違いこそあれ、株式会社東芝が保有している株式と、少数株主が保有している株式とは、

全く同一の株式であるわけです。

所有議決権割合の結果、株式会社東芝には意思決定機関の支配権が生じているだけであり、

株式そのものは、両者が保有している株式のどちらも、全く同一であるわけです。

どちらの株式も、1株当たりの議決権の個数は全く同じですし、1株当たりの配当金額も全く同じであるわけです。

その意味において、連結上ののれんの減損に際し、少数株主保有分については考慮を行う、という考え方があるのだろうかと思います。

この辺り、株式会社東芝が言っている「マイノリティ・ディスカウント」というのは私の理解で正しいのだろうか、と思います。

また、連結会計の論点になりますが、現行の連結会計基準では、実は連結上ののれんの償却や減損については、

少数株主は始めから全く負担しないのです(この点を2016年7月23日(土)

のコメントでは間違えてしまいました)。

連結上ののれんの償却や減損を負担するのは、全て親会社の株主なのです。

連結上ののれんは、連結精算表上のみ計上されるわけなのですが、

連結精算表において少数株主持分勘定に振り替えるのは、「子会社の当期純損益」だけであるわけです。

すなわち、連結精算表上計上される連結上ののれんを持株比率に応じて少数株主持分勘定に振り替える、

ということはしないのです。

2016年5月23日の株式会社東芝の記事や「マイノリティ・ディスカウント」の考え方につられてしまい、

2016年7月23日(土)

のコメントではこの点について間違えてしまったわけですが、

実は連結上ののれんについては少数株主や少数株主持分は全く関係がないのです。

よくよく考えてみますと、先日のコメントでは何気なく”持株比率に応じて”と書いてしまいましたが、

親会社の発行済株式総数と連結子会社の発行済株式総数とは全く関係がないわけです。

”持株比率”を計算しようと思っても、「親会社の株主の持株数:少数株主の持株数」の比率など、計算のしようがないわけです。

「親会社の株主の持株数」は親会社の発行済株式総数そのままですが、

「少数株主の持株数」は子会社の発行済株式総数のある一定割合(当然、半数未満のある数)です。

ですので、連結会計上、「少数株主損益調整前当期純利益」から少数株主持分に振り替えるのは、

子会社における少数株主の持株比率に基づいて算出した「子会社の当期純損益」だけであるわけです。

「少数株主損益調整前当期純利益」には連結上のれんの減損損失が含まれているわけですが、

「少数株主損益調整前当期純利益」の金額に”持株比率”を掛け算して少数株主帰属分を少数株主持分に振り替える、

という会計処理を行うわけでは全くないわけです。

以上の連結会計における会計処理方法を鑑みますと、株式会社東芝が考慮したと言っている少数株主所有の株式の価値の相対的低さ

というのは、連結上ののれんと何か関係があるのだろうか、という気がします。

一言で言えば、少数株主に連結上ののれんは全く関係がない、と言わねばならないわけです。

少数株主の所有割合とは全く無関係に、のれんの金額は算定されるわけです。

のれんの金額に、少数株主が所有している株式の価値などは全く関係がないわけです。

のれんの金額は、親会社による株式取得額と連結子会社の純資産との差額のみで決まるわけです。

少数株主が連結子会社株式を13%所有しているから、その13%分を考慮したのれんの金額にしなければならない、

もしくは、その13%分は考慮しないのれんの金額であるべきだ、などという議論や考え方は根本的に全くないわけです。

したがって、2016年7月22日(金)

に紹介している2016年5月24日(火)の日本経済新聞の記事を読んでも、

2016年5月23日に株式会社東芝が発表した「(訂正・数値データ訂正)2016年3月期決算短信[米国基準](連結)の一部訂正について」

を読んでも、2016年5月23日に株式会社東芝が発表した「2015年度連結決算の訂正について」を読んでも、

この文脈で言う「マイノリティ・ディスカウント」の考え方がはっきりとはせず(私自身まだ十分には意味が掴み切れていません)、

連結会計におけるのれんの捉え方やその償却や減損の会計処理方法から言っても、この会計処理は何かの間違いではないかと思います。

On the consolidation accounting, minorirty shareholders don't share an

amortization nor an impairment of goodwill at all.

連結会計上、少数株主はのれんの償却や減損を一切負担しないのです。

{kind=link}