2018年8月2日(木)

2018年8月1日(水)日本経済新聞

地銀、県内再編に道 長崎の統合決着へ 借り換え1000億円弱

(記事)

2018年8月2日(木)日本経済新聞

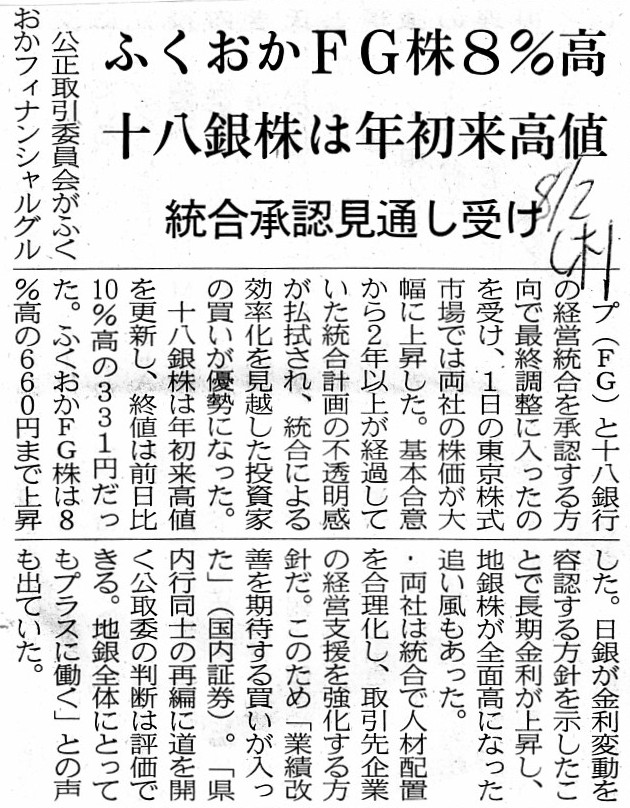

ふくおかFG株8%高 十八銀株は年初来高値 統合承認見通し受け

(記事)

2018年8月2日(木)日本経済新聞

長崎地銀統合 後押しする地元 苦境打破へ「強い銀行」 造船不振や人口減

中小支援

課題に 「青写真」描けるか

(記事)

「貸出市場シェアを意図的に低下させることの是非と実務上の問題点」について書いた最近のコメント↓

2018年6月6日(水)

http://citizen.nobody.jp/html/201806/20180606.html

2018年6月24日(日)

http://citizen.nobody.jp/html/201806/20180624.html

2018年7月5日(木)

http://citizen.nobody.jp/html/201807/20180705.html

2018年7月6日(金)

http://citizen.nobody.jp/html/201807/20180706.html

2018年7月25日(水)

http://citizen.nobody.jp/html/201807/20180725.html

2018年7月31日(火)

http://citizen.nobody.jp/html/201807/20180731.html

理論上の考え方として、

「現在の証券制度では、株式の取得者は、支配株主になることを目的に、さらには、対象会社を完全子会社化することを目的に、

対象会社に対し公開買付を実施することは間違いである、」、

という点について指摘をした昨日のコメント↓。

2018年8月1日(水)

http://citizen.nobody.jp/html/201808/20180801.html

>長崎県での地方銀行の再編をめぐり、公正取引委員会は親和銀行を傘下に置くふくおかフィナンシャルグループ(FG)と

>十八銀行の統合を承認する方向で最終調整に入った。両社は経営統合による圧倒的な県内シェアを下げるため、

>融資先に借り換えの意向を調査。その結果が31日までに1000億円弱に増え、公取委は競争環境が保たれるとの見方を強めた。

>銀行再編の審査で、公取委の懸念を払拭する手段として融資の借り換えがとられるのは初めて。

>経済基盤が弱い地方での金融再編を進める手法の先例となる。

地方の銀行の統合に関連し、県内の貸出シェアを引き下げるために融資先の借り換え(貸出金の譲渡)が行われるのは

初めての事例である、とのことです。

私個人としては、箸の上げ下げまで指導できる金融当局があるのだから県内の貸出シェアは一切気にする必要がないのではないか、

と思っていた(銀行業の統合やその審査については金融当局に排他的な権限があり公正取引委員会は関係がないのでは)のですが、

一つの研究対象としては学ぶべきことが多い事例だったのではないかと思っています。

ところで、これからふくおかフィナンシャルグループと十八銀行は、2019年4月を目途に経営統合を行うわけですが、

その手法に関してはどの記事にも言及がありません。

紹介している2018年8月2日(木)付けの日本経済新聞の記事(1つ目の記事)には、両行の経営統合が承認される見通しとなった

という旨の報道を受け、ふくおかフィナンシャルグループと十八銀行の両方の株価が大幅に上昇した、と書かれています。

ふくおかフィナンシャルグループは銀行持株会社である一方、十八銀行は銀行(銀行業そのものを営む会社)であることを鑑みますと、

ふくおかフィナンシャルグループが十八銀行を完全子会社化する、という経営統合が最も自然であると思います。

ふくおかフィナンシャルグループは十八銀行の株式の過半数のみもしくは3分の2以上のみを保有する、

という経営統合も理屈では考えられます。

例えば、これまでは金融当局からの意向にだけ注意を払っていれば問題はないと思っていたのだが、

今般の長崎県の難航した事例を見て、公正取引員会の審査がこれほどまでに厳しいのならば小規模行同士の経営統合の方が

現実には容易だ、と各都道府県の金融機関が判断し、各金融機関は今後の経営統合の方針を改める可能性があるわけです。

例えば、極端な話ですが、将来、十八銀行が長崎県内の別の金融機関と経営統合をする、

などということも理屈では考えられるわけです。

そのような遠い将来のことまで考え、ふくおかフィナンシャルグループが、十八銀行の上場は経営統合後も維持した方がよい、

と判断するということも考えられるわけです。

紹介している2018年8月2日(木)付けの日本経済新聞の記事(2つ目の記事)を見ても分かりますように、

商工会議所等を始めとする政財界が都道府県毎に分かれている、という実態があります(いい意味で地元意識がある)ので、

地元選出の国会議員(元官僚かつ族議員)が、議員退職後に地元の中小企業向けの金融機関の理事長に就任する、

という例も地方の県によっては現にあるわけですが、政と官と財がいい意味で一体化している実態が地方にはあるわけです。

地方の金融機関の経営統合では県境をまたがない方がよい、という実態(朴訥な地元意識)が地方にはあったりするわけです。

しかし、今般の事例は、そういった他県の銀行との経営統合であることを関係者が分かった上でのことでもありますので、

つまりそのような事情を分かった上で地元長崎の政財界は今回の承認に安堵しているということでありますので、

やはり、ふくおかフィナンシャルグループが十八銀行を完全子会社化する、という経営統合が最も自然であると思います。

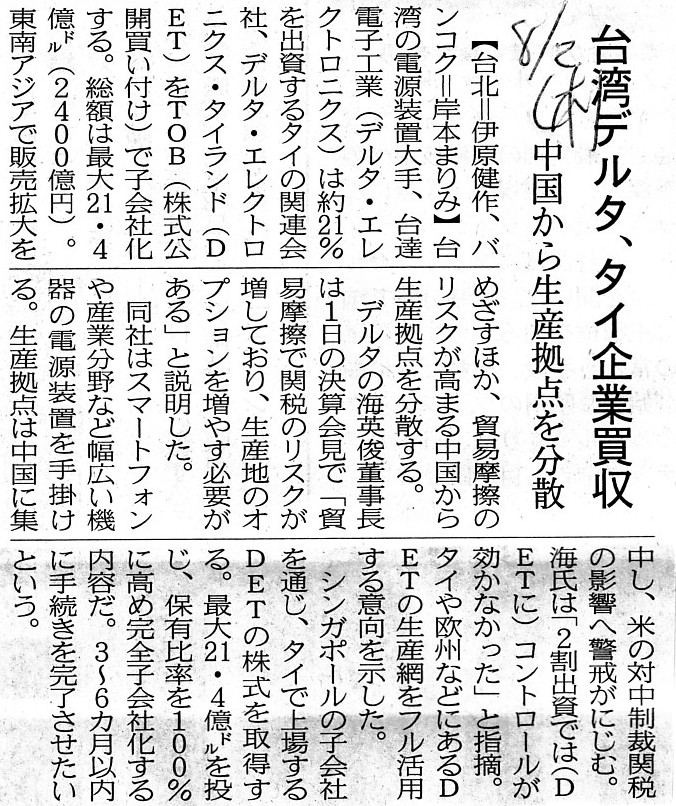

2018年8月2日(木)日本経済新聞

台湾デルタ、タイ企業買収 中国から生産拠点を分散

(記事)

タイの会社法や証券取引法制や公開買付の規定については全く分からないのですが、

タイの上場企業を公開買付により完全子会社化する、という事例です。

タイの公開買付が日本の公開買付制度に類似している手法なのかどうかも分かりませんが、同じ「公開買付」(に類似した手法)でも、

支配の獲得を目的にしない公開買付(30%未満のみの取得を目的とする場合等)は英語では"tender

offer"と表現するべきであり、

支配の獲得を目的とする公開買付(事実上全株式の取得を目的とする場合等)は"takeover

bid"と表現するべきなのだと思います。

例えば、公開買付への応募が3分の2以上の場合は自動的に発行済みの全株式を取得する義務が公開買付者にはある、

という証券制度の場合は、その公開買付は"takeover

bid"と呼ぶべきなのです。

昨日も書きましたように、全ての株式を取得する手法が用意されている法制度においては、

「成立後も対象会社の上場は維持するものの支配の獲得を目的とする」という公開買付を証券制度上は認めるべきではないのです。

Under the current securities system, a tender offer isn't permitted and a

takeover bid only is oermitted.

In Japan, a tender offer is being permitted

currently, but it is wrong in theory, actually.

現在の証券制度では、テンダー・オファーは認められず、テイクオーバー・ビッドのみが認められます。

日本では、現在のところテンダー・オファーが認められているわけですが、理論的には実はそれは間違っているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}