東武鉄道は7月31日、持分法適用関連会社の東武ストアの普通株式を公開買付けし、完全子会社化すると発表した。

株式の買付代金は176億2900万円の予定で、東武ストアは公開買付け後、上場廃止となる。

東武グループ中期経営計画2017〜2020では、「沿線における事業の深耕による沿線価値の向上」を

成長戦略の一つとして掲げており、沿線価値向上に向けて、東武ストアを活用する。

東武鉄道は、「これまで東武鉄道の土地・建物を東武ストアに賃貸しているほか、東武ストアに出店してもらいたい物件もある。

東武鉄道としても商業施設運営のノウハウがあり、完全子会社化により、東武ストアをより成長させたい。

今後の出店は、東武線沿線に集中する」という。

現在、東武ストアは丸紅と資本業務提携をしており、丸紅は東武ストア株式の33.42%を所有する筆頭株主となっている。

玉置富貴雄社長、西山和伸取締役常務執行役員、伊藤大輔社外取締役などの経営陣が丸紅から派遣されている。

丸紅は、所有する東武ストアの全株式を売却するが、東武ストアとの業務提携契約を新たに締結し、業務上の協力関係は継続する。

東武鉄道は、「丸紅と東武ストアの業務提携は尊重する意向で、現在の経営陣は当面、継続する方針だ」という。

業務提携では、丸紅による東武ストアへの役職員の紹介・派遣の継続、

丸紅グループによる東武ストアへの商品・その他サービスの供給・提供の継続及び更なる提案をする。

そのほか、丸紅による東武ストアへの食品業界とその他業界情報などの提供と

東武ストアによる丸紅への食品小売業界情報などの提供を行う。

東武鉄道は2003年1月に、赤字決算となっていた東武ストアの経営のテコ入れを図るため、

丸紅、マルエツとの間で、資本・業務提携をしていた。

丸紅、マルエツ、東武鉄道の資本・業務提携により、2004年2月期決算で黒字転換を果たし、

それ以降2018年2月期決算まで黒字を継続している。

(流通ニュース 2018年07月31日)

ttps://www.ryutsuu.biz/store/k073142.html

東武鉄道は31日、東証1部上場でグループの東武ストアに対し、TOB(株式公開買い付け)を実施すると発表した。

筆頭株主の丸紅などから総額176億2900万円で株式を買い取り、完全子会社にする方針だ。

買い付け期間は8月1日から9月11日まで。東武ストアの業績が振るわないなか、

完全子会社化で店舗のてこ入れを速める必要があると判断したようだ。

東武鉄道は関連会社も含めて東武ストアの株式29.4%を保有している。丸紅は33.42%分を持ち、同社はTOBに賛同している。

東武ストアは2001年2月期から3期連続で最終赤字に陥り、丸紅などとの間で03年に資本・業務提携した。

店舗改装などを進めているが、18年2月期は2期連続の営業減益だった。

同社は東武鉄道の完全子会社になった後も、丸紅から商品の供給などを受ける方針だ。

(日本経済新聞 2018/7/31

17:48)

ttps://www.nikkei.com/article/DGXMZO33624370R30C18A7916M00/

東武ストア(8174)が、株主優待の廃止を発表!

東武鉄道による公開買い付け(TOB)の実施決定で、配当と株主優待が廃止され、TOB成立後は上場廃止に

(ザイ・オンライン 2018年7月31日公開(2018年7月31日更新))

ttp://kabunushiyutai.diamond.jp/articles/-/176198

>TOB成立後、東武ストアは上場廃止となる見込みで、東京証券取引所は同社を監理銘柄(確認中)に指定した。

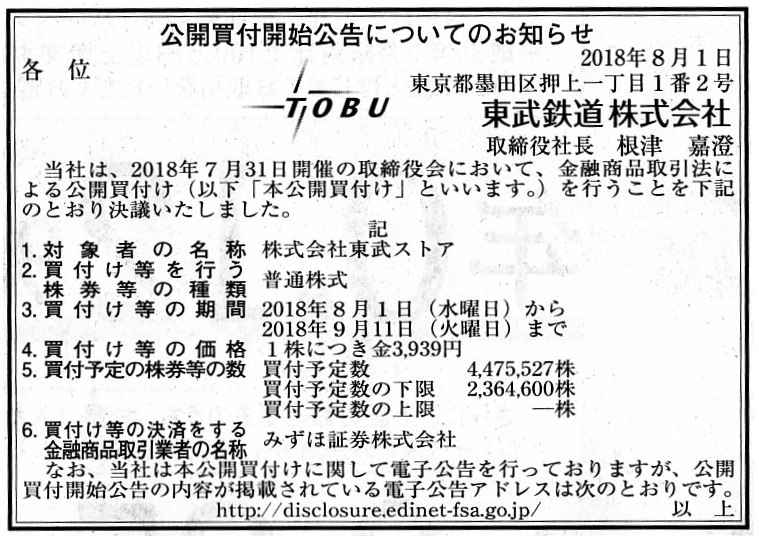

2018年8月1日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

東武鉄道株式会社

(記事)

2018年7月31日

東武鉄道株式会社

株式会社東武ストア株式(証券コード

8274)に対する公開買付けの開始に関するお知らせ

ttp://www.tobu.co.jp/file/pdf/8ff00c0911ead41dc8631a55ef94c7e4/180731.pdf

(ウェブサイト上と同じPDFファイル)

2018年5月24日

株式会社東武ストア

支配株主等に関する事項について

ttps://www.tobustore.co.jp/company/pdf/financial/31/180524_01.pdf

(ウェブサイト上と同じPDFファイル)

H30.08.01 09:24

東武鉄道株式会社

公開買付届出書

(EDINETと同じPDFファイル)

H30.08.01 10:00

株式会社東武ストア

意見表明報告書

(EDINETと同じPDFファイル)

H30.08.01

東武鉄道株式会社

公開買付開始公告

(EDINETと同じhtmlファイル)

2018年7月26日(木)

http://citizen.nobody.jp/html/201807/20180726.html

発表されているプレスリリースや提出されている法定開示書類を読んでいて、また紹介している記事を引用していますように、

公開買付の成立後、東武ストアは上場廃止となる見込みなので、

東京証券取引所は東武鉄道株式を「監理銘柄(確認中)」に指定した、という記述を読んで、

今日になって気付いたのですが、一般論としてですが、証券制度(制度設計)に関する論点になりますが、

支配株主の状況(保有議決権割合等)や他の大株主の応募への賛同等とは全く無関係に、どのような場合であっても、

「完全子会社化を目的としている場合は公開買付を実施してはならない。」という考え方にならないだろうかとふと思いました。

その理由は、公開買付の成否により上場廃止が決まり得るからではなく、もっと大きな視点から考えてみますと、

上手く言えませんが、公開買付を実施した後に経営上の理由により完全子会社化をする場合と区別が付かなくなるからです。

要するに、公開買付と完全子会社化が矛盾する、と感じるわけです。

公開買付という株式取得方法が認められるのは全ての株式を取得する手法が用意されていない証券制度の場合であり、

また逆に、全ての株式を取得する手法が用意されている証券制度では公開買付は認められない、

という考え方になると思ったわけです。

公開買付という株式取得方法と全ての株式を取得する手法の両方が法制度に用意されていること自体が理論的に間違っている、

と思ったわけです。

公開買付という株式取得方法が証券制度に用意されているならば全ての株式を取得する手法は法制度に用意されていてはならず、

全ての株式を取得する手法が法制度に用意されているならば公開買付という株式取得方法は証券制度に用意されていてはならない、

という考え方になると思ったわけです。

株式の取得者が、本当は完全子会社化が目的であるにも関わらず、「この株式の取得は完全子会社化が目的です。」とは

表明せずに公開買付を実施する場合は、市場の投資家の立場からすると、応募の根拠(投資判断根拠)が本当の根拠とは異なる

ということになると思ったわけです。

また、株式の取得者が「この株式の取得は完全子会社化が目的です。」と表明して公開買付を実施したにも関わらず、

公開買付後に完全子会社の手続きを進めなかったという場合も、応募の根拠(投資判断根拠)が本当の根拠とは異なるわけです。

民法の考え方で言えば、どちらの場合も、公開買付への応募が「錯誤による意思表示」になってしまうわけです。

二段階の買収(証券制度上の手続きとその後の会社法上の手続き)という買収方法が「錯誤による意思表示」の原因となり得るのです。

頭がまだ十分に整理できておらず言葉足らずで説明が分かりづらいかと思いますが、今日直観的に思いましたのは、

「公開買付という株式取得方法が認められるのは全ての株式を取得する手法が用意されていない法制度の場合のはずだ。」

という点です。

全ての株式を取得する手法が用意されていない法制度の場合、支配株主が誕生したというだけでは決して上場廃止にならないのです。

In the final analysis, the relationship between a company and a shareholder

is

only either an 100 percent control relatinship or not one.

Therefore,

under a securities system where a shareholder has a means to acquire

compulsorily all of the shares of a company,

an acquirer must try to acquire

all of the shares of a subject company only in one procedure.

結局のところ、会社と株主の関係というのは、完全支配関係かそうでないかしかないのです。

したがって、会社の株式の全てを強制的に取得する手段を株主が有している証券制度では、

買収者は対象会社の全ての株式を1つの手続きのみで取得するよう試みなければならないのです。

To put it simply, with such means provided,

a controlling shareholder has

a very great potential for acquiring remaining shares from minority

shareholders.

簡単に言えば、そのような手段が用意されていますと、

支配株主が残りの株式を少数株主から取得する可能性が非常に高い、ということなのです。

From a stand point of the securities system (i.e. investor

protection),

whether a share is listed or not is still critical.

証券制度(すなわち、投資家保護)の観点から言えば、株式が上場しているか否かはやはり決定的なのです。

Investors in the market must make an investment judgement on the basis of

true grounds for the judgement.

Even though a "purchase price of a share" is

equal to a "tender offer price,"

in the case in question, there is a

"mistake" in an investment judgement itself by investors.

投資家は、真の判断根拠に基づいて投資判断を行わなければなりません。

たとえ「株式の買取価格」が「公開買付価格」と同じであっても、

問題となっている事例では、投資家による投資判断そのものに「錯誤」があるのです。

In any case, the birth of a controlling shareholder can be

a cause of the

potential birth of an 100 percent control relatinship.

いかなる場合であれ、支配株主の誕生は将来に完全支配関係が生じることの原因となり得るのです。

{kind=link}