2018年6月6日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月5日(火)

http://citizen.nobody.jp/html/201806/20180605.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

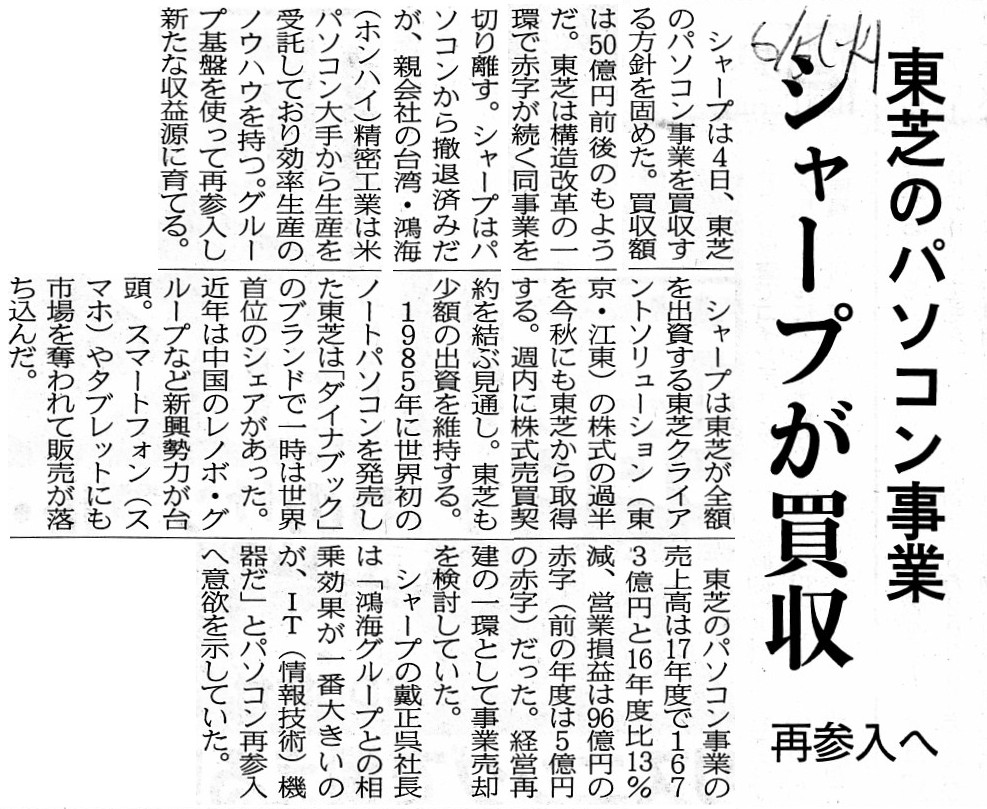

2018年6月5日(火)日本経済新聞

東芝のパソコン事業 シャープが買収 再参入へ

(記事)

2018年6月5日(火)日本経済新聞

事業撤退 最多ペース カシオのデジカメ・富士通の携帯・・・ 不採算への視線厳しく

(記事)

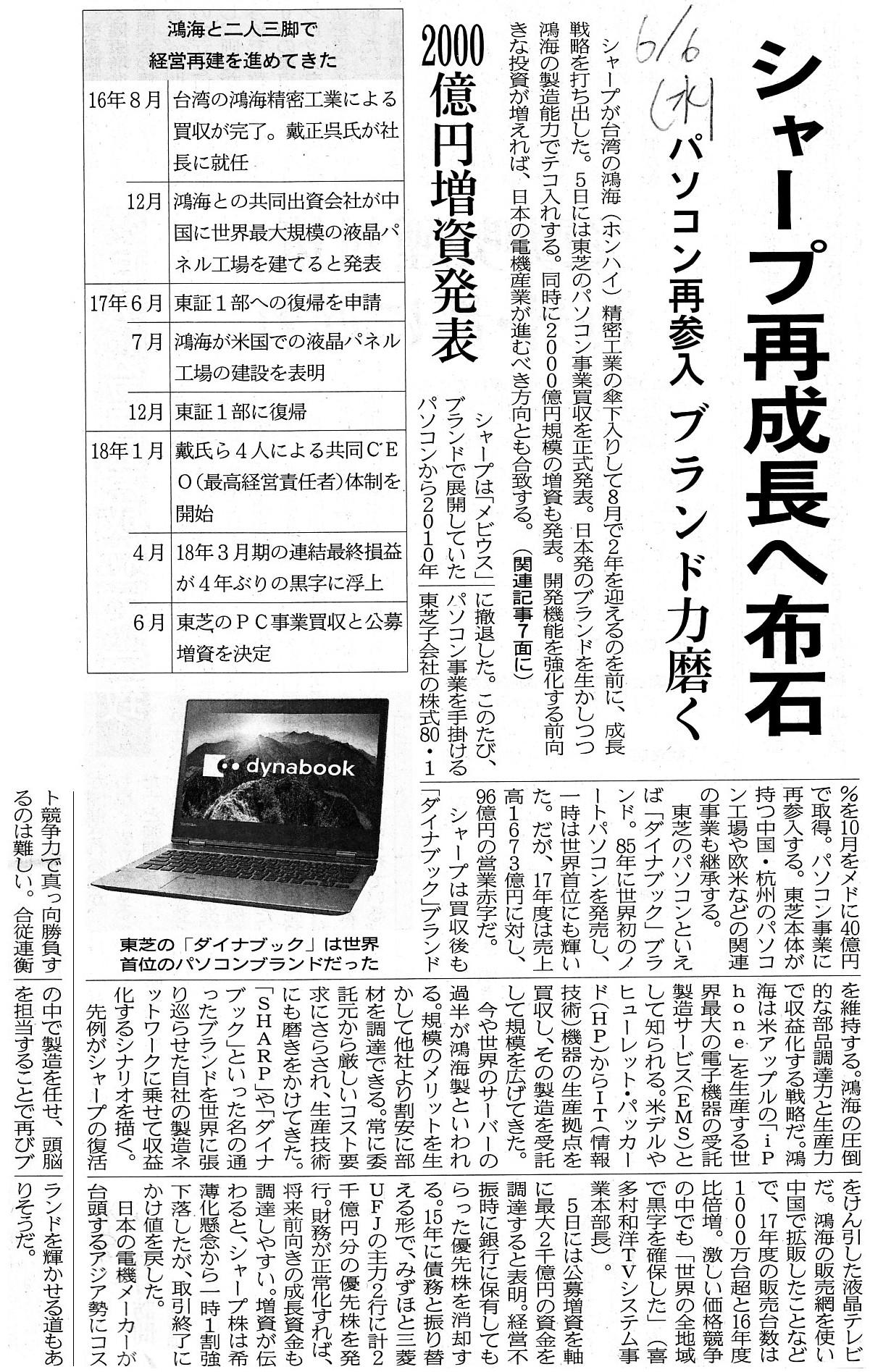

2018年6月6日(水)日本経済新聞

シャープ再成長へ布石 パソコン再参入 ブランド力磨く 2000億円増資発表

(記事)

2018年6月6日(水)日本経済新聞

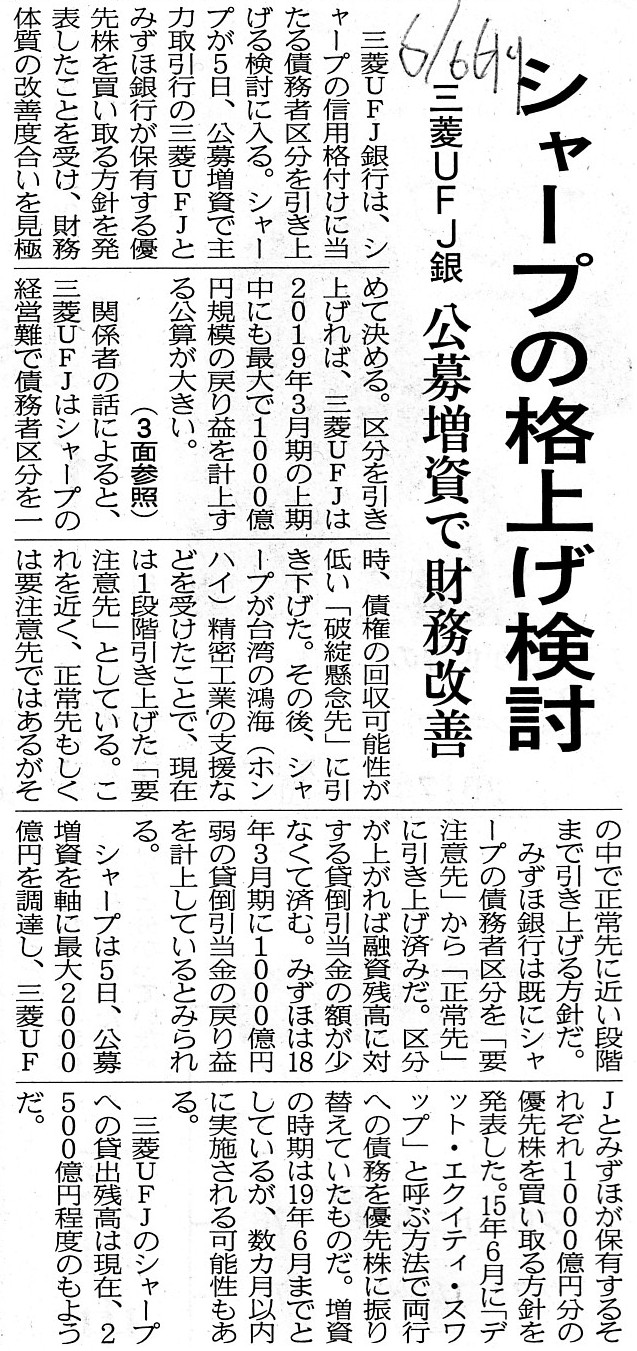

シャープの格上げ検討 三菱UFJ銀 公募増資で財務改善

(記事)

2018年6月5日

シャープ株式会社

東芝クライアントソリューション株式会社の子会社化に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2018/180605-2.pdf

(ウェブサイト上と同じPDFファイル)

2018年6月5日

シャープ株式会社

「資本財務再構築プラン」の策定、これに基づく自己株式(A種種類株式)の取得(会社法第459

条第1項の規定による

定款の定めに基づく自己株式の取得)に係る事項の決定及び新株式発行に係る発行登録のお知らせ

並びに

C種種類株式の普通株式を対価とする取得条項に基づく取得方針に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2018/180605-3.pdf

(ウェブサイト上と同じPDFファイル)

2018年6月5日

株式会社東芝

東芝クライアントソリューション株式会社の株式譲渡に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20180605_2.pdf

(ウェブサイト上と同じPDFファイル)

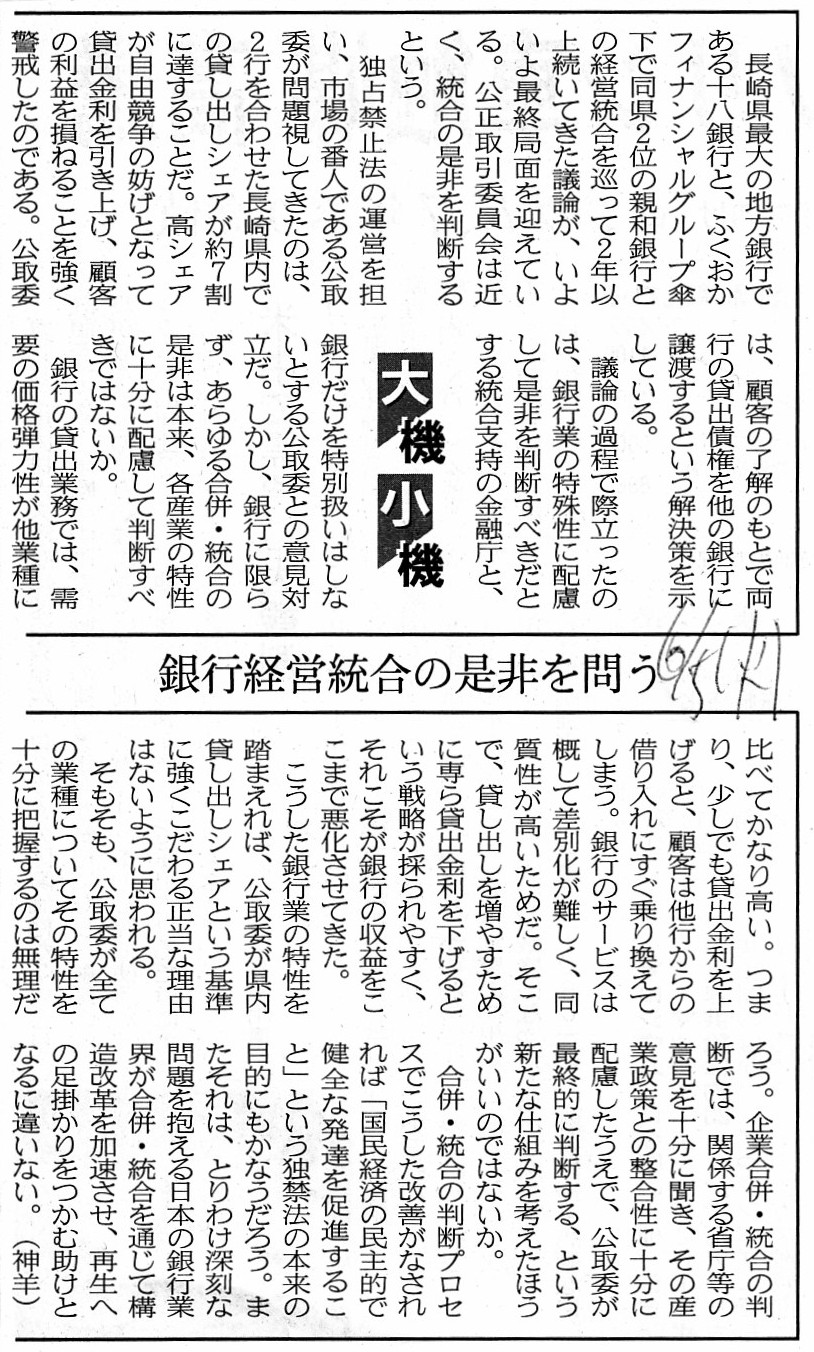

2018年6月5日(火)日本経済新聞 大機小機

銀行経営統合の是非を問う

(記事)

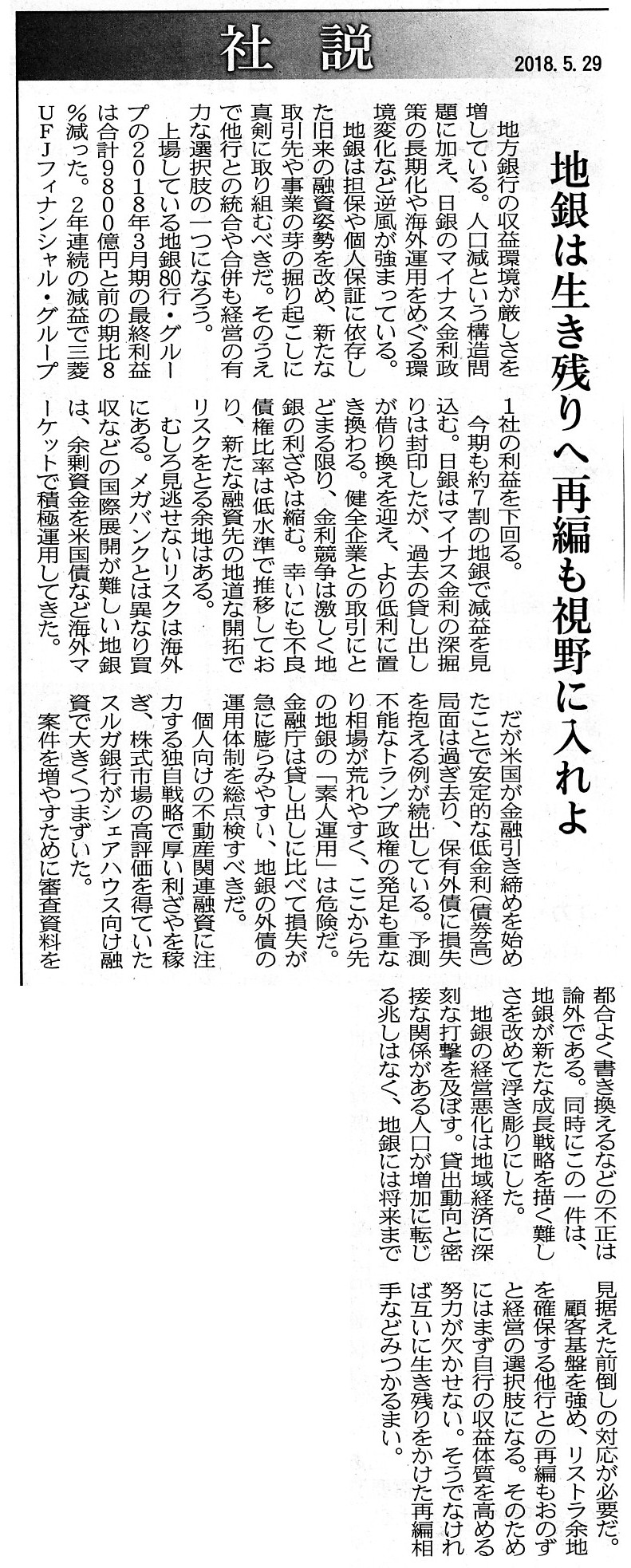

2018年5月29日(火)日本経済新聞

金融庁「再編必要度」マップ 地銀反発「過度に悲観」 地方の危機 対応策見えず

(記事)

2018年5月29日(火)日本経済新聞 社説

地銀は生き残りへ再編も視野に入れよ

(記事)

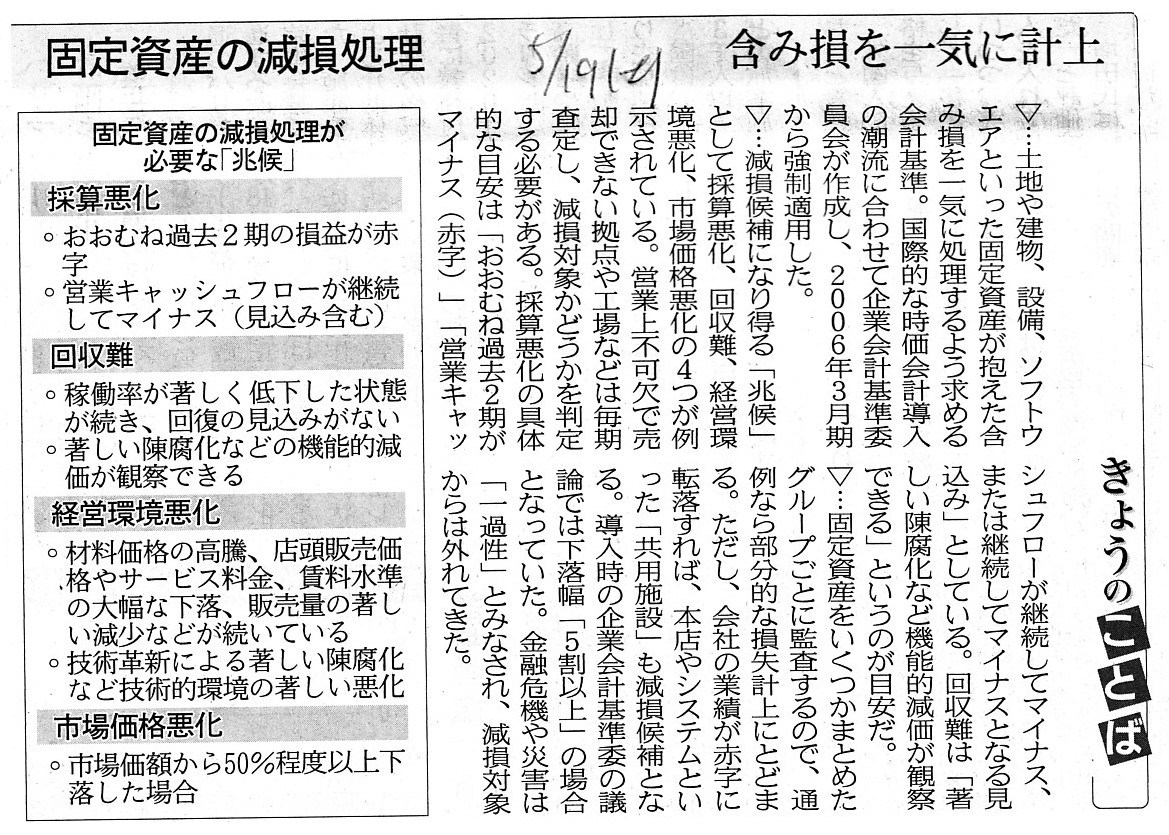

2018年5月19日(土)日本経済新聞

銀行 迫る「不良資産問題」 店舗・設備に減損リスク 低金利・人口減で収益低下

(記事)

2018年5月19日(土)日本経済新聞

きょうのことば

固定資産の減損処理 含み損を一気に計上

(記事)

2018年5月16日(水)日本経済新聞

融資増、利回り低下補う 九州・沖縄21行、前期13行が増益 倒産低水準、信用コスト減る

決算支えた「ミドルリスク」融資 景気悪化への備え懸念

福岡ひびき、磐田信金と連携協定

早期の地銀統合

公取委に要望 長崎商議所連合会など

(記事)

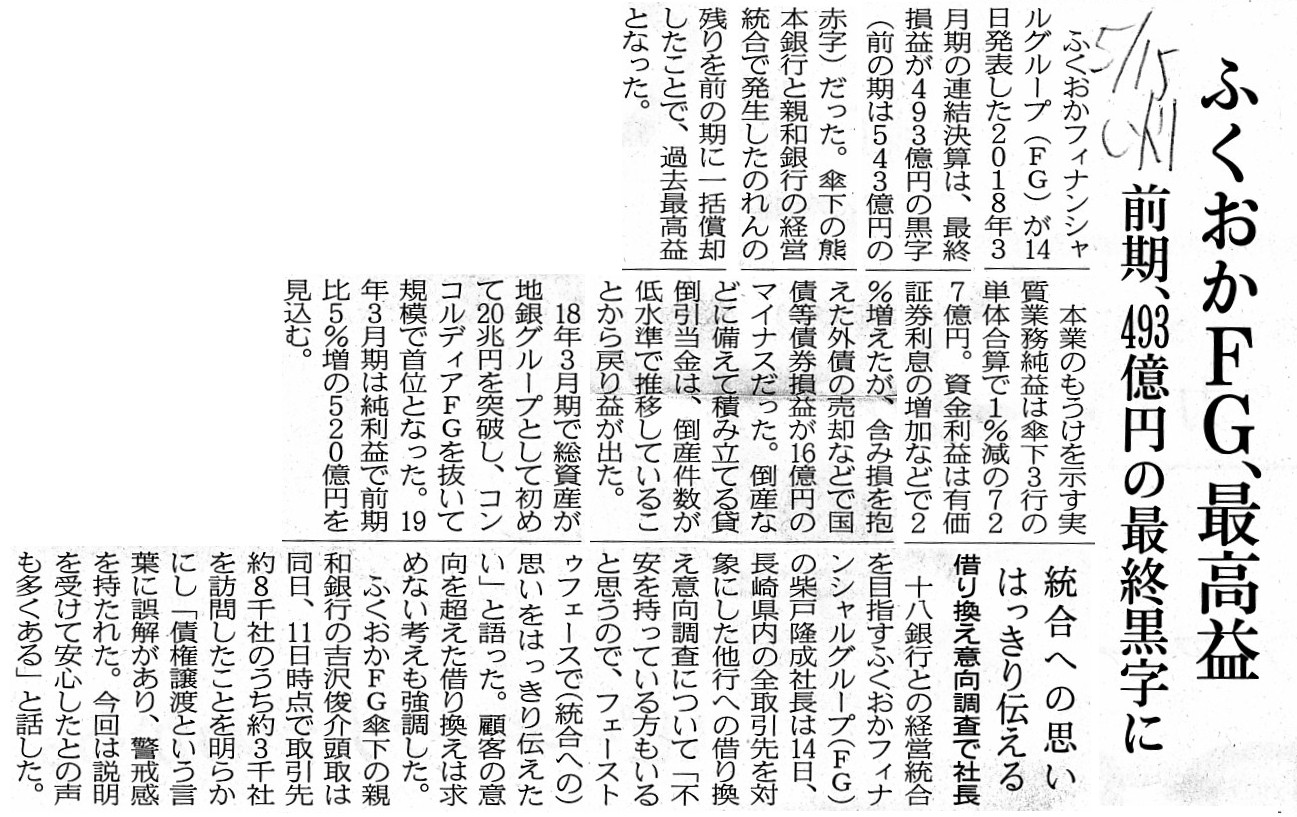

2018年5月15日(火)日本経済新聞

ふくおかFG、最高益 前期、493億円の最終黒字に

統合への思い

はっきり伝える 借り換え意向調査で社長

(記事)

3日前の2018年6月3日(日)と一昨日2018年6月4日(月)のコメントに追記をする形で、

「会社が株主に配当を支払うことの是非」について一言だけコメントを書きたいと思います。

これらのコメントでは、「配当を行わない会社(制度)の場合は決算を行う必要がない。」という点について考察を行いました。

その考察の中で、会社制度上「会社が配当を支払えるようになった」のは、実は相対的には近年になってからのことだと指摘し、

そのように推論した理由について、2018年6月4日(月)のコメントでは次のように書きました。

>法制度全体で見た場合(両方の法律の改正を大きな視点から見た場合)、「会社は配当を支払えるようになった」のが先なのか、

>「出資者は会社の株式を譲渡できるようになった」のが先なのか、どちらが先であったのか正確なところは分かりませんが、

>理詰めで推論すれば、「出資者は会社の株式を譲渡できるようになった」のが先であったであろうと思います。

>つまり、会社は会社制度上配当を支払えないままであったのだが「出資者は会社の株式を譲渡できるようになった」、

>という改正の経緯があったであろうと思います(根拠法としてはどちらも商法になりますが)。

>なぜならば、理論上の話をすれば、会社が配当を支払えるようになりますと、

>出資者が「株式の価額」を算定し予想をするのが非常に難しくなってしまうからです。

2018年6月4日(月)のコメントでは、「会社が株主に配当を支払うことの問題点」について、引用していますように、

「『株式の価額』の算定」という証券制度上の理由を挙げました。

では、会社制度上の「会社が株主に配当を支払うことの問題点」はないのかと言いますと、

2018年6月4日(月)のコメントでは、思案をしながら次のように書きました。

>ただ、「出資者は株式の譲渡は行えない」ならば会社が株主に配当を支払うことにも一定の合理性が出てくる、

>というようなことは言えるとは思いますが。

この点について補足をしますと、会社制度上の「会社が株主に配当を支払うことの問題点」について改めて考えてみたのですが、

簡単に言いますと、「会社が株主に配当を支払うこと自体が債権者保護の趣旨に反する。」という考え方になるなと思いました。

たとえ会社が、「損益取引の結果獲得した利益」の範囲内の金額を配当する場合であっても、

すなわち、配当可能な利益(分配可能な剰余金)以下の金額しか配当しないという場合であっても、

会社が株主に配当を支払うこと自体が債権者の利益を害する、という考え方に理論的にはなるのだろうと思いました。

株主は、債権者の利益(会社の債務の弁済)が全て満たされた後になって初めて、自分たちの利益を得る資格が生じるわけです。

なぜならば、会社が債務不履行を起こした時、仮に過去会社が株主に配当を支払わなかったならば、

会社は債務不履行を起こさなかった(過去配当を支払ったことが債務不履行の原因となり得る)、という場面が生じるからです。

簡単に言えば、会社に債務が残っている状態で株主が配当を受け取ることは、債権者の利益を害することにつながるわけです。

すなわち、株主が会社から配当を受け取ることができるのは必然的に会社の清算時のみ、という結論になるわけです。

株主は、会社が存続している最中の「配当」ではなく、会社清算時の「残余財産の分配」しか受け取ることができないのです。

以上が、「債権者保護」の観点から見た「会社が株主に配当を支払うことの問題点」です。

厳密に「債権者保護」の観点から言えば、実は会社は事業の途中に株主に配当を支払うことはできない、という結論になります。

ついでに書きますと、以上のような考察を自分の頭の中で進めていく中で、私が大学生の頃、銀行に就職した高校の同期生から、

「債権者保護の趣旨に反するから昔の商法では会社は配当を支払えなかった。」と実際に聞いたことを今日思い出しました。

私が書きました上記の内容と基本的には同じ趣旨のことをその時に言われたように記憶しています。

今日書きました「会社が株主に配当を支払うことの問題点」についての自分の考察は正しいようだと自分で思いました。

>ただ、「出資者は株式の譲渡は行えない」ならば会社が株主に配当を支払うことにも一定の合理性が出てくる、

>というようなことは言えるとは思いますが。

この点について関して自分の考えを書きますと、

「会社の業務執行者が会社の債務の連帯債務者になれば、会社が株主に配当を支払うことは何ら問題はない。」

という結論にならないだろうかと思いました。

元来の会社では、会社の業務執行者は会社の債務の連帯債務者であったわけですが、

会社の債務については会社の業務執行者が連帯債務を負うことにすれば、

会社が株主に配当を支払っても債権者の利益が害されることはない、と言えるように思いました。

債権者の会社に対する利益は、「債権」のみであるわけです。

会社がどんなに儲かっていようが、債権者は「債権」以上の利益を請求することはできませんし、

会社がどんなに赤字であろうが、債権者は「債権」の弁済を請求することができます。

会社の業務執行者は会社の債務の連帯債務者である場合、

債権者はたとえ会社が倒産しても業務執行者に「債権」の弁済を請求することができるわけです。

このことは裏を返せば、理論的には業務執行者を会社の連帯債務者にすることで債権者の利益を最大限保護している、

ということを意味するわけです。

すなわち、極端なことを言えば、事業継続の途中で会社が株主に配当を支払った結果会社が倒産しようが、

債権者の立場から言えば、業務執行者が会社の代わりに債権の弁済をしてくれさえすれば何の文句もないわけです。

債権者の会社に対する利益は、「債権金額」以上でもなければ「債権金額」以下でもないわけです。

煎じ詰めれば、債権者の立場から言えば、債権の弁済さえなされれば、会社の倒産事由は何でもいい(興味はない)わけです。

結局のところ、「会社は日々の事業と関連のある収益獲得のための支出を行った(あくまで経営上の必要経費を支払っただけだ)。」、

という言い訳を一切認めないために、元来の会社では会社の業務執行者は会社の債務の連帯債務者であったわけです。

債権者の立場からすると、会社が行ったその現金支出が正当なものであったか否かなど関係がないのです。

債権者の立場からすると、会社が行った行為が正当か否かは債権を弁済するか否かだけで決まるのです。

極端なことを言えば、債権さえ無事弁済してくれさえすれば、たとえ会社が違法配当を行っても債権者には影響は全くないわけです。

極端なことを言えば、債権さえ無事弁済してくれさえすれば、会社がどんな違法行為を行っていても債権者は構わないわけです。

それが債権者の会社に対する立ち位置(法的な位置付け)なのです。

その意味において、会社の債務については会社の業務執行者が連帯債務を負うことにすれば、会社制度上の問題がなくなりますので、

「出資者は株式の譲渡は行えない」ならば会社が株主に配当を支払うことは利害関係者にとって問題はない、と言えると思います。

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」ことと「会社が配当を支払えるようになった」こと、

法制度上どちらが先だったでしょうか。

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」ことが先だったのは間違いないわけですが、

債権者の利益を害する恐れがあるので「会社は配当を支払えなかった」のだとすると、

債権者保護を標榜するのなら、そもそも会社の業務執行者を会社の債務の連帯債務者ではないとすること自体が

大きな間違いだったのではないでしょうか。

「会社の業務執行者は会社の債務の連帯債務者のままである」という状態で「会社が配当を支払えるようにする」、

という法改正は、少なくとも債権者の利益を害することではないのです。

では、次の問題です。

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」ことと「出資者は会社の株式を譲渡できるようになった」こと、

法制度上どちらが先だったでしょうか。

この問いには理詰めで推論し答えを導くことはできないと思います。

なぜならば、「会社の業務執行者が会社の債務の連帯債務者である」ことには純粋に債権者保護の趣旨・目的しかない一方、

「出資者は会社の株式を譲渡できるか否か」は純粋に投資家保護の範疇の事柄(債権者保護の趣旨・目的は一切ない)だからです。

前者と後者との間に論理のつながりや因果関係はない(つまり、全く関係がない対比不可能な2つの事柄を比較している)のです。

簡単に言えば、「どちらがよりおかしい。」という判断(論理)がこの両者にはないわけです。

法制度全体で見た場合、「債権者の利益と投資家の利益はどちらがより重要か?」という問いに答えはないのです。

難しい言葉を使えば、債権者の利益と投資家の利益とを比較衡量することはできないのです。

債権者の利益と投資家の利益は別なのです。

債権者の利益と投資家の利益は別だからこそ、この問いにはそもそも答えがないのです。

「会社の業務執行者は会社の債務の連帯債務者のまま」だが「出資者は会社の株式を譲渡できるようになった」ことと、

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」が「出資者は会社の株式を譲渡できないままである」こと、

どちらがよりおかしいという比較はできないのです。

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」にも関わらず「会社は配当を支払えるようになった」、

ということについては債権者保護の観点からおかしさに説明が付けられるわけですが、

「会社の業務執行者が会社の債務の連帯債務者ではなくなった」ことと「出資者は会社の株式を譲渡できるようになった」ことは、

そもそも保護の対象が異なる2つの事柄ですので、この問いにはそもそも答えがないのです。

例えて言うならば、この問いは、「真冬に富士山に登ろうとする登山者と真冬に日本海で泳ごうとする水泳者、

どちらをより保護するべきか?」、という問いと同じなのです。

この問いには、「それぞれに対し保護を講じる必要がある。」、としか言いようがないわけです。

登山者に対する保護策と水泳者に対する保護策との間に、関連性はないわけです。

登山者に対する保護策で水泳者を保護することはできませんし、

水泳者に対する保護策で登山者を保護することもできないのです。

登山者と水泳者との間に論理のつながりや因果関係はそもそもないわけですから、この問いにはそもそも答えがないのです。

The most fundamental and the most insoluble problem in the banking business

is

that the bank can do nothing but the banking business.

銀行業における最も基本的かつ最も解決不能な問題は、銀行は銀行業しか営めないことなのです。

Concerning this issue these days, one idea is

that the transferee bank

will obtain a special loan from the Bank of Japan as a bridge loan

till

lendings transfered by the transferor bank is repaid.

In practice, obtaining

a special loan from the Bank of Japan is much easier than

transfering a lot

of deposits from the transferor bank to the transferee bank.

It must,

however, be added that the lending market share of the transferor bank will rise

again

up to a level before the event as long as the transferor bank continues

to operate normally.

昨今のこの問題に関して言えば、1つの案は、譲受銀行は、

譲渡銀行から譲渡を受けた貸出金が返済されるまで繋ぎの融資として日本銀行から特別融資を受ける、というものです。

実務上は、日本銀行から特別融資を受けることは、譲渡銀行から譲受銀行へ数多くの預金を移転することよりもはるかに簡単です。

もっとも、譲渡銀行が正常な営業を継続する限り、譲渡銀行の貸出市場シェアは譲渡実行前の水準にまで再び上昇するでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}