2018年6月17日(日)

最近の90日間のコメントを踏まえた上で、記事を紹介しつつ、少しずつコメントを書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月16日(土)

http://citizen.nobody.jp/html/201806/20180616.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

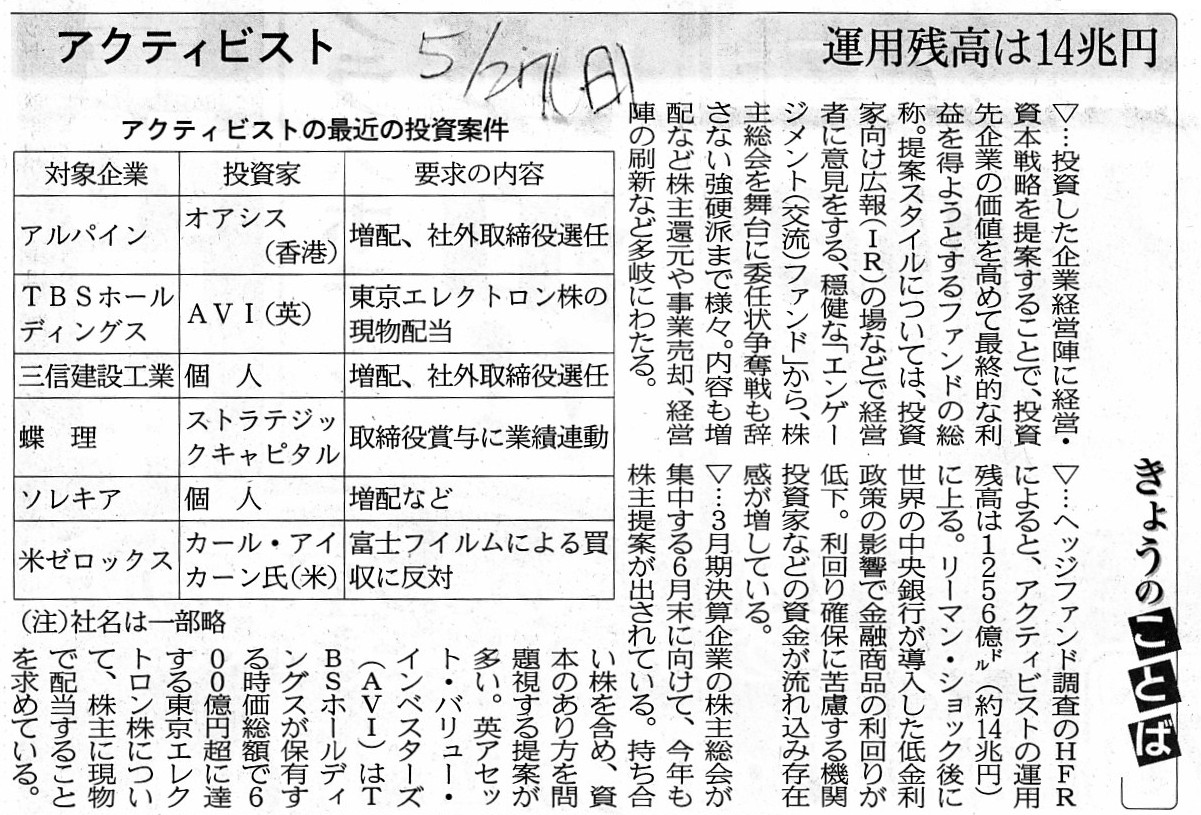

2018年5月27日(日)日本経済新聞

物言う株主 進化 日本株の保有額 最高 機関投資家 味方に

(記事)

2018年5月27日(日)日本経済新聞

きょうのことば

アクティビスト 運用残高は14兆円

(記事)

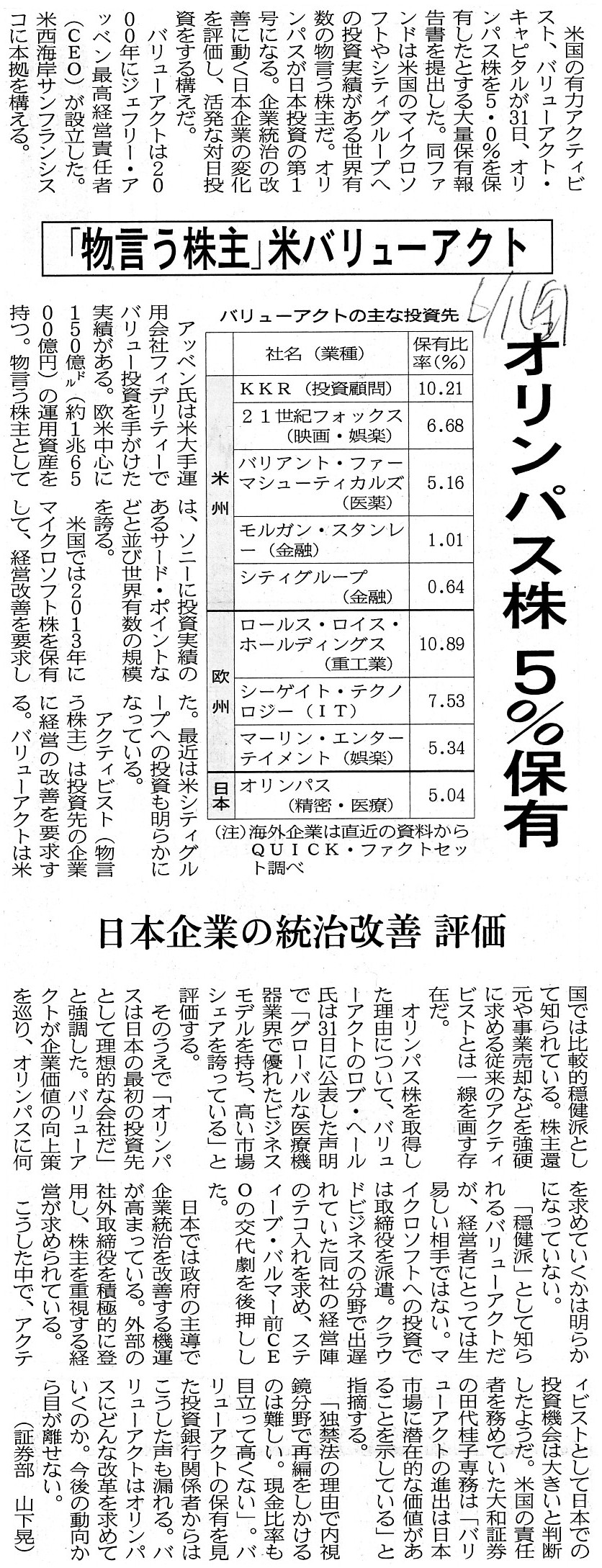

2018年6月1日(金)日本経済新聞

「物言う株主」米バリューアクト オリンパス株 5%保有 日本企業の統治改善 評価

(記事)

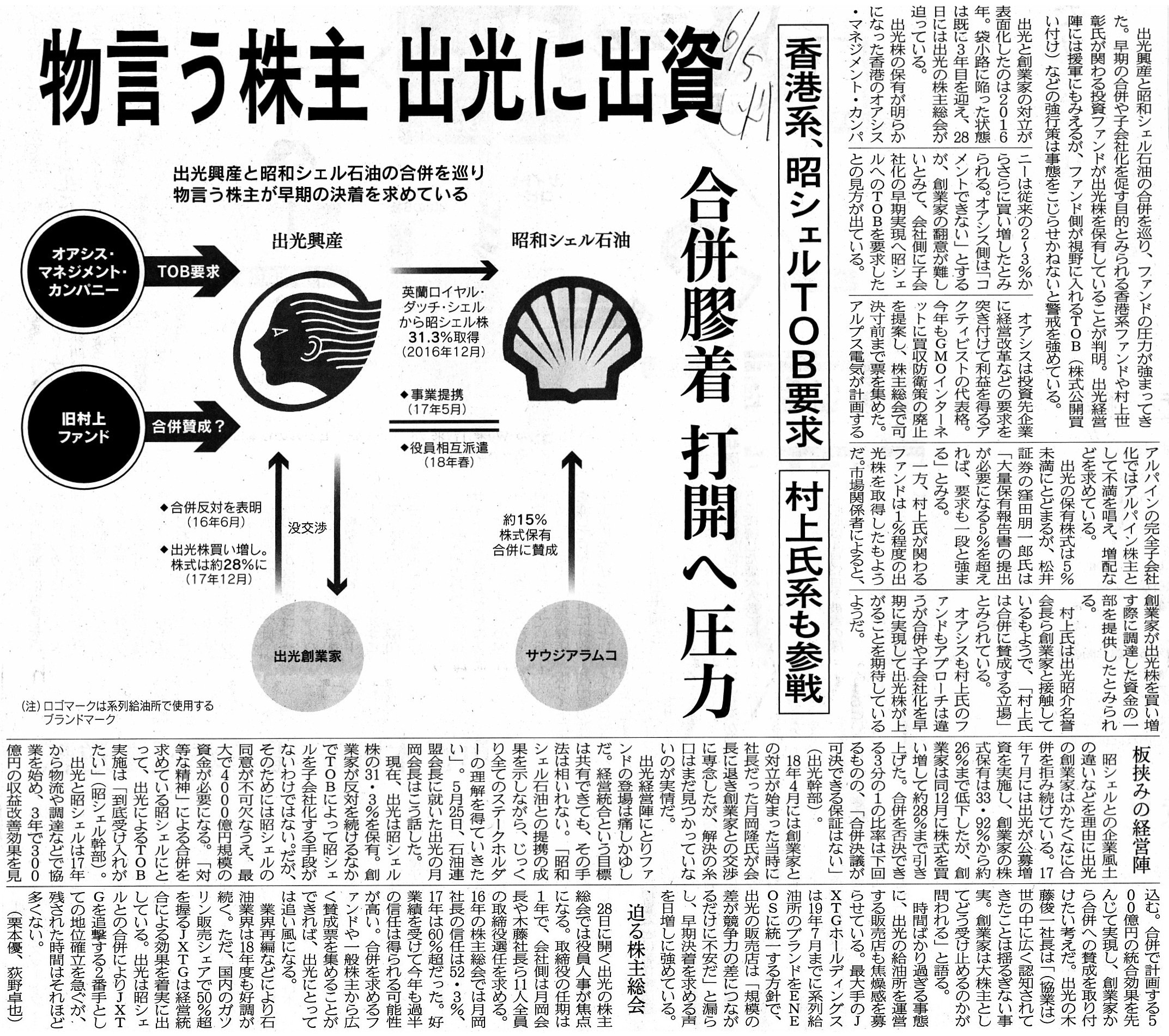

2018年6月5日(火)日本経済新聞

物言う株主 出光に出資 香港系、昭シェルTOB要求 村上氏系も参戦 合併膠着 打開へ圧力

(記事)

2018年6月15日(金)日本経済新聞

香港の投資ファンド 出光株を取得 「昭シェルと統合を」

(記事)

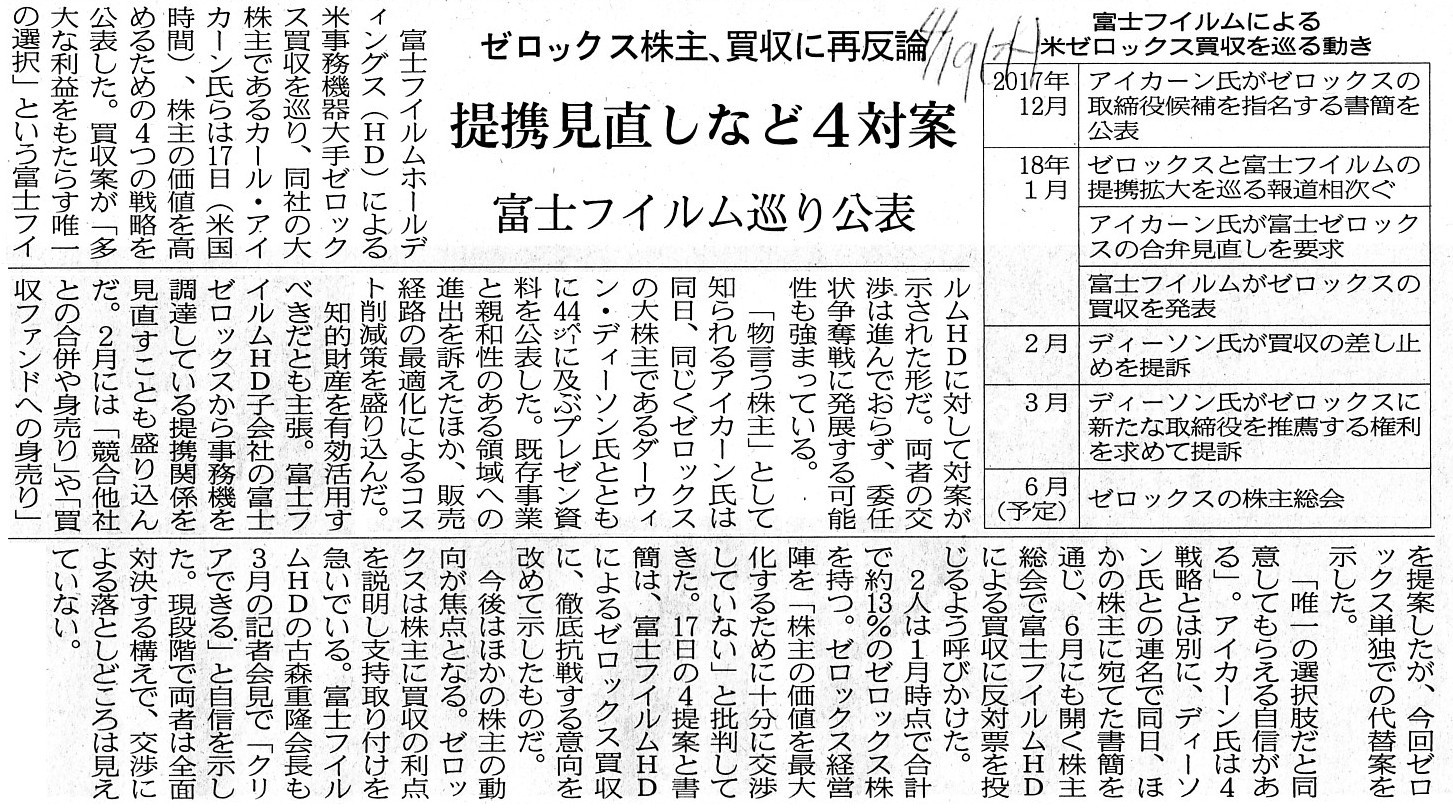

2018年4月19日(木)日本経済新聞

ゼロックス株主、買収に再反論 提携見直しなど4対案 富士フィルム巡り発表

(記事)

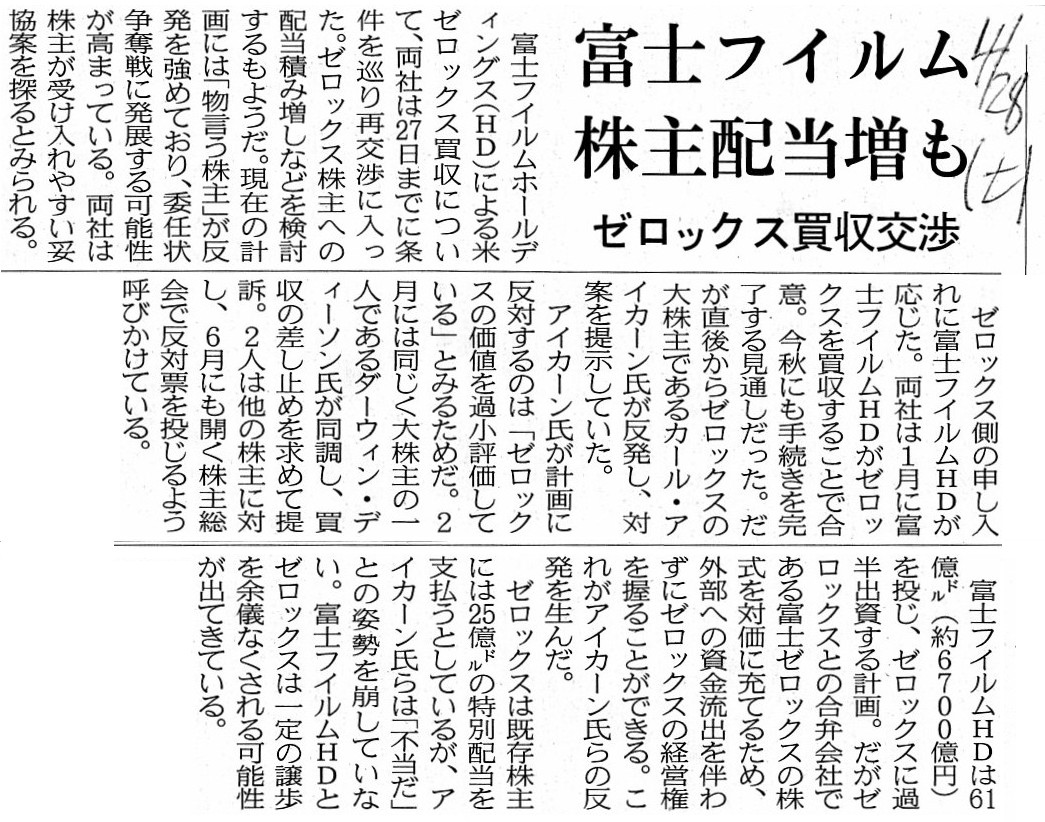

2018年4月28日(金)日本経済新聞

富士フィルム 株主配当増も ゼロックス買収交渉

(記事)

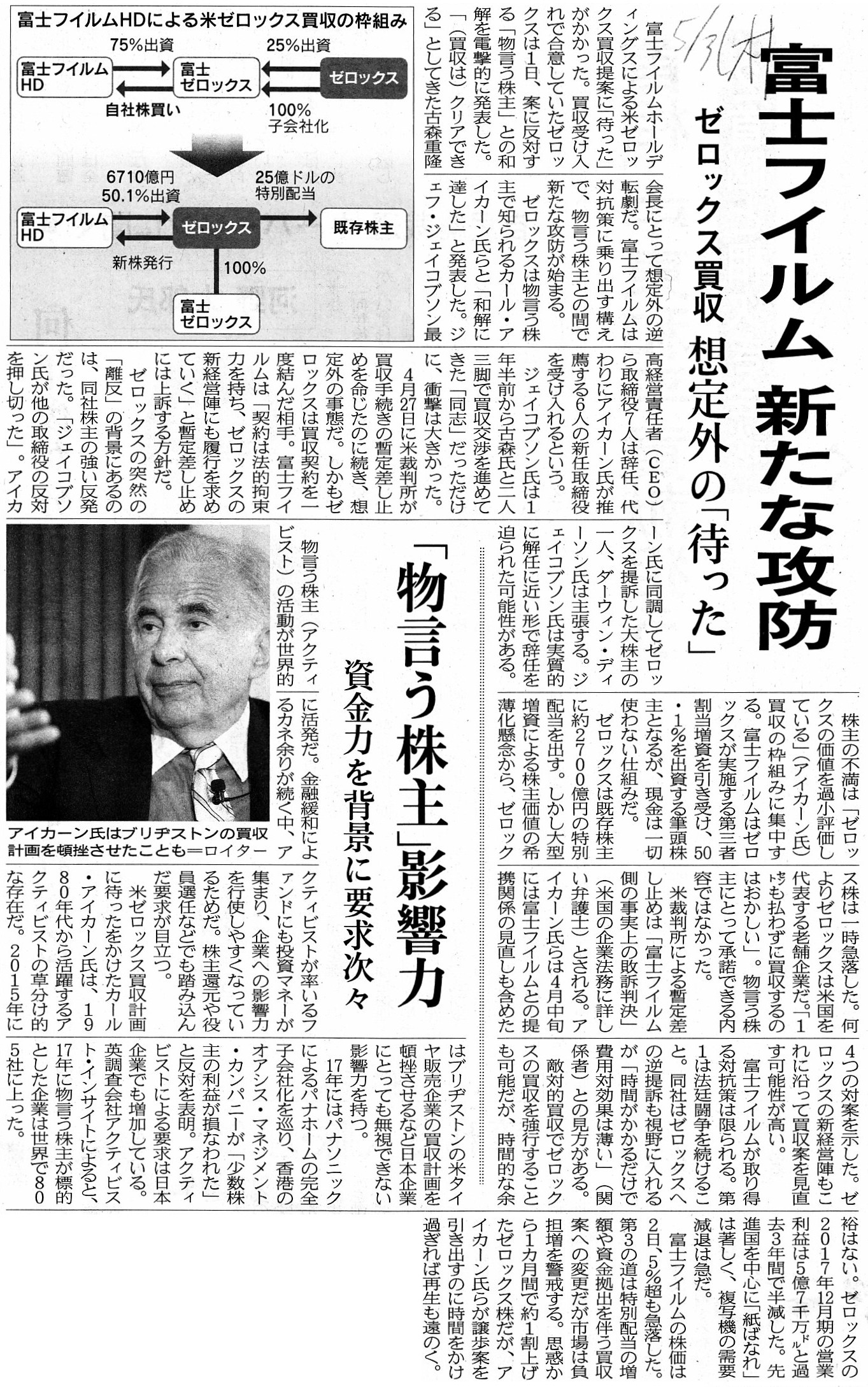

2018年5月3日(金)日本経済新聞

富士フィルム

新たな攻防 ゼロックス買収 想定外の「待った」

「物言う株主」影響力 資金力を背景に要求次々

(記事)

2018年5月4日(金)日本経済新聞

ゼロックスと大株主和解 富士フィルムが異議 米裁判所に

(記事)

2018年5月5日(土)日本経済新聞

ゼロックス 和解失効 現経営陣留任 買収交渉さらに混迷

(記事)

2018年5月5日(土)日本経済新聞

ゼロックス 争い長期化も 富士フィルムと物言う株主 対立激化 株主総会も焦点に

富士フィルム

買収、効率化が狙い

(記事)

2018年5月6日(日)日本経済新聞

ゼロックス混乱 経営陣 統率欠く 大株主との和解一転 富士フィルムと上訴

(記事)

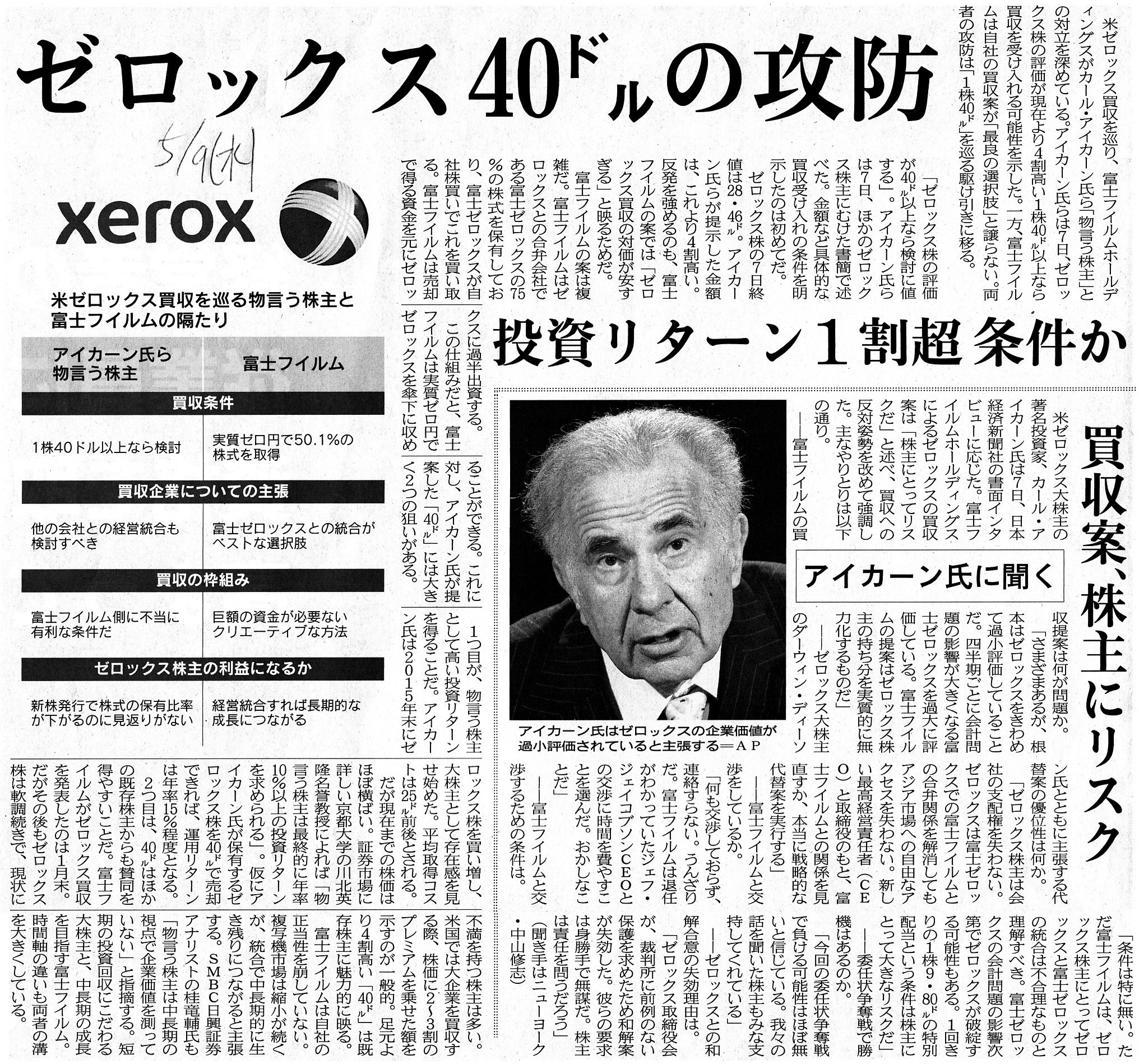

2018年5月9日(水)日本経済新聞

ゼロックス 40㌦の攻防 投資リターン1割超

条件か

アイカーン氏に聞く 買収案、株主にリスク

(記事)

2018年5月15日(火)日本経済新聞

富士フィルム 交渉継続 ゼロックスが買収合意破棄 訴訟も検討

混迷なお

統合案見直し焦点

単独再建は可能か

(記事)

2018年5月18日(金)日本経済新聞

ゼロックス 食い違う主張 買収条件「配当増求めた」 富士フィルムは否定

(記事)

2018年5月19日(土)日本経済新聞

富士ゼロックス成長踊り場 富士フィルム、揺らぐ買収の「原資」 助野社長「統合ぶれず」

不透明感、2社の株下落

(記事)

2018年5月23日(水)日本経済新聞 社説

企業はアクティビストに常に備えよ

(記事)

2018年6月8日(金)日本経済新聞

富士フィルム・古森会長 買収判断「半年以内に」 ゼロックス巡り 唯一無二の案、推進

「1株40㌦は高すぎる」

(記事)

富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得に関する過去のコメント↓

2018年2月1日(木)

http://citizen.nobody.jp/html/201802/20180201.html

から

2018年2月5日(月)

http://citizen.nobody.jp/html/201802/20180205.html

までの5日間のコメント

2018年6月14日(木)のコメントで、「相乗効果の創出を目的とはしない連結子会社化」について書きました。

元来の連結会計基準の定めを念頭に置きながら、連結会計上の「のれん」を償却することの是非について考察を行いました。

元来の連結会計基準では連結会計上の『のれん』を償却するという定めはなかったのですが、

仮に連結会計上の「のれん」を償却するということを考えてみますと、費用・収益対応の原則に似た考え方を行いますと、

連結会計上の「のれん」の償却費用を上回るような相乗効果が実現したか否かが株式取得が実を結んでいるかどうかの

メルクマークになるという考え方になるのではないか、とその時のコメントで書いたわけです。

たとえ連結子会社の純資産の金額よりも高い価額で株式を取得したとしても(たとえ連結上の「のれん」が発生しても)、

多額の現金支出を上回るような相乗効果を株式取得により実現できるのであれば、

その現金支出は経営上正当化される(連結上会社に利益をもたらす株式投資であったと判断できる)、

というようなことが言えるわけです。

このことが連結会計上の「のれん」を償却することの理論的背景と言えるのだろうと思います。

この時に書きました結論を書きますと次のようになります。

>連結会計上の「のれん」を償却するという会計処理は、実は「相乗効果の実現」を暗に前提にしているのだろうと思いました。

以上の議論は、逆から言えば、「相乗効果の創出を全く目的とはしない連結子会社化」の場合は、

連結会計上の「のれん」の償却することは全く合理的ではない、という結論になるわけです。

元来の連結会計基準では連結会計上の「のれん」を償却するという定めはなかったわけですが、

その定めの理論的背景というのは、ただ単に連結会計上の「のれん」は資本連結の際に生じる貸借の差額という過ぎないからだ、

ということだと思います。

連結会計上の「のれん」については、償却をするもしないもない(連結会計上の「のれん」を償却するという考え方自体がない)、

というだけことであったのだと思います。

つまり、「その連結子会社化は相乗効果の創出を目的としているのか否か?」という観点は、

元来の連結会計基準にはなかったのではないかと思います。

他の言い方をすると、元来の連結会計基準では「相乗効果の創出を全く目的とはしない連結子会社化」のみを想定していたため、

連結会計上の「のれん」を償却するという考え方はなかった、というわけではないわけです。

元来の連結会計基準では連結会計上の『のれん』を償却するという定めはなかったのは、

純粋に会計理論から導き出される結論だったのだと思います。

元来の連結会計基準では、「相乗効果の創出を目的とする連結子会社化」の場合も、

連結会計上の「のれん」は償却しなかったわけです。

元来の連結会計基準では、連結会計上の「のれん」は純粋に貸借の差額であったわけです。

元来の連結会計基準では、連結会計上の「のれん」は資本連結時の備忘勘定(もしくは一種の対照勘定)であったわけです。

一方、現在の連結会計基準では、連結会計上の「のれん」は費用の固まり(純資産の簿価を超える超過費用の未償却残高)である、

と見なしていると言えます。

連結会計上の「のれん」は、相乗効果(連結子会社化に伴い創出される超過収益の獲得)を実現するために支払った超過費用だ、

というような見方を現在の連結会計基準ではしていると言えると思います。

端的に言えば、相乗効果の創出を目的としているか否かで、株式取得の意味が全く異なってくるわけです。

相乗効果の創出を目的としている場合は、相乗効果の実現をも見込んだ上で株式の取得を行うわけです。

一方、相乗効果の創出を目的としていない場合は、残余財産の分配(もしくは株式売却益)を見込んで株式の取得を行うわけです。

同じ会社の株式でも、

「相乗効果の創出を目的としている場合の株式取得額>相乗効果の創出を目的としていない場合の株式取得額」、

という状態が生じるわけです。

専門用語で言いますと、同じ会社の株式でも、

「ストラテジック・バイヤーによる株式取得額>フィナンシャル・バイヤーによる株式取得額」、

という状態が生じるわけです。

相乗効果の創出を前提としている(相乗効果を獲得できると見込むことができる)分だけ、

ストラテジック・バイヤーの方がフィナンシャル・バイヤーよりも高い金額で株式を買うことができる

(株式取得のためにより多額の現金支出に経営上耐えられる)、と言えると思います。

フィナンシャル・バイヤーは相乗効果の創出を期待できない分、株式取得に投じることができる金額という意味では、

ストラテジック・バイヤーよりも不利だ(より少ない金額しか株式に投じることができない)、と言えると思います。

フィナンシャル・バイヤーが株式を取得しても、連結子会社化に伴う超過収益は獲得できないのですが、

ストラテジック・バイヤーが株式を取得する場合は、連結子会社化に伴う超過収益を獲得できます。

その分、ストラテジック・バイヤーの方が連結会計上の「のれん」の償却により耐えることができる、と言えるわけです。

逆から言えば、フィナンシャル・バイヤーは連結会計上の「のれん」の償却に一切耐えられないわけです。

元来の連結会計基準が、「夢を見るな。」と教訓しているのかどうかは知りませんが、

すなわち、「連結子会社による相乗効果を期待してはならない。」と教訓しているのかどうかは知りませんが、

「相乗効果の実現」を前提にした会計処理・会計基準というのは考えてみるとおかしなところがあるのかもしれません。

連結会計上の「のれん」を償却すると言っているということは、連結会計上の「のれん」は費用だと言っているに等しいわけです。

連結会計上の「のれん」の償却は何に対応している費用なのかと考えてみますと、

論理的には連結子会社化に伴う超過収益(相乗効果の実現)ということになるわけです。

私は今まで、連結会計上の「のれん」を償却する方が保守的な会計処理・会計基準であると思っていたのですが、

改めて考えてみますと、連結子会社化に伴う超過収益(相乗効果の実現)を前提としない会計処理・会計基準の方が

より保守的な会計処理・会計基準である、という言い方ができるなと思いました。

理論的には、連結子会社化に伴う超過収益(相乗効果の実現)を獲得することができたならば、

それはそれでただ単に連結財務諸表に反映させればよいだけのことであり、

連結会計上の「のれん」と連結子会社化に伴う超過収益(相乗効果の実現)とを対応させるのは論理的ではない部分がある、

と言えると思います。

連結会計上の「のれん」は、やはり連結上の貸借の差額(資本連結時のみの会計処理、ある一時点で認識された勘定)に過ぎず、

各期の業績ではない(連結財務諸表に反映させるべきではない(連結貸借対照表に差額として表示するのみである))、

という考え方に理論的には分があるように思います。

それで、先ほど書きましたフィナンシャル・バイヤーの一類型と言えるのが、物言う株主(アクティビスト)であるわけです。

一般にフィナンシャル・バイヤーと言いますと、対象会社の全株式を取得・保有することが多いと思うのですが、

数%~10%程度を取得・保有するファンドもフィナンシャル・バイヤーの一種と言えると思います。

経営に対する関与度(影響力)(=経営に関与する目的で株式を取得するのか否か)という意味では、影響力は強い順に、

「ストラテジック・バイヤー>フィナンシャル・バイヤー>>物言う株主(アクティビスト)>穏健派株主・一般株主」

という順番になると思います。

株式の取得者が全株式を取得するのか否か等でも話が全く変わってくるわけですが、簡単に言えばこの順番になると思います。

フィナンシャル・バイヤーが株式取得後に会社の経営に物を言う(収益の向上や合理化等)ことはもちろんあるわけですが、

その際の経営に関与する目的は「相乗効果の創出」ではない(純粋に対象会社の業績の改善が目的)わけです。

物言う株主(アクティビスト)が議案を提案しても必ずしも株主総会で可決するとは限りませんが、

フィナンシャル・バイヤーが議案を提案すれば必ず株主総会で可決します(そのために全株式を取得するわけです)。

一般に、フィナンシャル・バイヤーが対象会社を上場させたままにするということはない、と言っていいかと思います。

一般に、フィナンシャル・バイヤーは物言う株主(アクティビスト)に対象会社の株式を保有してもらいたくはない、

という気持ちがあると言えると思います。

フィナンシャル・バイヤーにとって、自分の利益を最大化する手段は対象会社の株式を100%保有することである、

という言い方ができるかと思います。

なぜならば、全株式を保有しない場合は、例えば「物言う株主(アクティビスト)」(他の株主)が小判鮫になってしまうからです。

逆から言えば、物言う株主(アクティビスト)は非上場企業には投資はしない(エグジットが極めて難しいから)わけです。

また、非上場企業の株式を数%~10%程度のみ取得・保有するということも現実には非常に難しいわけです。

一般に、物言う株主(アクティビスト)の投資先は必然的に上場企業のみ、という言い方ができると思います。

物言う株主(アクティビスト)は株式を売却して何ぼ、という世界であるわけです。

保有議決権割合から言っても、投資先を清算させる(残余財産の分配を受け取る)ということは現実には不可能であるわけです。

したがって、フィナンシャル・バイヤーとは異なり、物言う株主(アクティビスト)は、

経営(業績や財務体質の改善等)そのものに関して会社に対して物を言うというよりも、

「自分がより株式を高い価格で売れる方策」について”会社”に対して物を言う、というところがあります。

この文脈における”会社”には、投資先ではなく、「投資先ではない(株式を保有しているわけでもない)会社」も含まれます。

株主が「投資先ではない(株式を保有しているわけでもない)会社」に物を言うなどということがあるのか、

と思われるかもしれませんが、まさに現在進行形で

「投資先ではない(株式を保有しているわけでもない)会社」に物を言っているアクティビストが世間を賑わせています。

それが紹介している一連の日本経済新聞の記事です。

株主が「投資先ではない(株式を保有しているわけでもない)会社」に物を言っている極めて分かりやすい実例が載っています。

富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得がそれです。

富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得については、

2018年2月1日(木)から2018年2月5日(月)までの5日間のコメントで書いています。

ただ、この5日間のコメントでは、関連する記事やプレスリリースを紹介してはいますが、

コメント自体は連結会計の理論上の考え方について書いています。

今日は、富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得と

それに纏わる物言う株主(アクティビスト)について一言だけ書きたいと思います。

このたびの富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得では、

物言う株主(アクティビスト)が「投資先ではない(株式を保有しているわけでもない)会社」に物を言っているわけです。

例えば、2018年4月19日(木)付けの日本経済新聞の記事には、米ゼロックスコーポレーションの大株主である物言う株主が

買収を提案している富士フイルムホールディングスに対し、株主の価値を高めるための4つの戦略を公表した、と書かれています。

買収を提案している富士フイルムホールディングスに対し、はっきりと対抗案を示しているわけです。

また、ゼロックスの他の大株主と共同でプレゼン資料も公表しています。

これらは一見するとゼロックスに対する意見のように思えますが(確かにその意味合いもあるとは思いますが)、

率直に言えば、富士フイルムホールディングスに対する意見や主張であるわけです。

プレッシャーのかけ方が上手いと言いますか、米ゼロックスコーポレーションの大株主である物言う株主は、

明確に富士フイルムホールディングスに対して物を言っているわけです。

その後、様々な紆余曲折があったわけなのですが、例えば2018年5月5日(土)付けの日本経済新聞の記事には、

見出しにすら「富士フィルムと物言う株主

対立激化」と書かれています。

富士フイルムホールディングスが対立している相手は、富士フイルムホールディングスの大株主ではなく、

米ゼロックスコーポレーションの大株主なのです。

富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得を巡り、

富士フイルムホールディングス株式会社と米ゼロックスコーポレーション(XC)の大株主とが対立しているわけです。

その後、2018年5月6日(日)付けの日本経済新聞の記事を見ますと、

富士フイルムホールディングス株式会社は米ゼロックスコーポレーション(XC)の株式取得に反対する大株主を牽制する声明を

発表したわけですが、この文脈で言う大株主とは、富士フイルムホールディングス株式会社の大株主ではなく、

やはり米ゼロックスコーポレーション(XC)の大株主なのです。

米ゼロックスコーポレーション(XC)の物言う株主(アクティビスト)は富士フイルムホールディングス株式会社に対し物を言い、

富士フイルムホールディングス株式会社もまた自社の大株主に対しではなく

米ゼロックスコーポレーション(XC)の物言う株主(アクティビスト)に対して主張を行っている、という状態であるわけです。

米ゼロックスコーポレーション(XC)の経営陣は米ゼロックスコーポレーション(XC)の株主から委託を受けているわけですが、

富士フイルムホールディングス株式会社の経営陣は米ゼロックスコーポレーション(XC)の株主から委託を受けている

というわけでは当然ないわけです。

この辺り、極論すれば、会社制度としては富士フイルムホールディングス株式会社が米ゼロックスコーポレーション(XC)の株主を

相手にする論理は実は全くないわけなのですが、「株式の譲渡」という文脈では、

なるほどそういった対立が起こり得るということなのだろうと思っているところです。

改めて考えていますと、これは「会社と株主」とが対立していると考えるよりも、

ある会社について「既存株主と投資家」とが対立をしていると捉えるべきなのかもしれないなと思っているところです。

富士フイルムホールディングス株式会社は、事業会社として米国型M&Aに潜むリスクに直面しているというよりも、

一投資家として株式譲渡に関連する普遍的な交渉に直面している、

と物言う株主(アクティビスト)との現在直面している対立を整理するべきなのだと思います。

米ゼロックスコーポレーション(XC)の物言う株主(アクティビスト)は、

米ゼロックスコーポレーション(XC)の委託者として物を言っているのではなく、

一投資家として所有株式の譲渡に関して物を言っているだけだ、と現在の構図を整理をするべきなのだと思います。

米ゼロックスコーポレーション(XC)の物言う株主(アクティビスト)を、

富士フイルムホールディングス株式会社の立場から見て物言う株主(アクティビスト)と考えるのは実は間違いなのだと思います。

このたびの富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得では、

物言う株主(アクティビスト)が「投資先ではない(株式を保有しているわけでもない)会社」に物を言っている状態だ、

と始めに書いてしまったわけですが、実は見方を少し変えなければならないのだろうと思っているところです。

2018年5月9日(水)付けの日本経済新聞の記事には、「米ゼロックス買収を巡る物言う株主と富士ゼロックスの隔たり」

というタイトルの表が載っているわけですが、この表についても、

「事業会社と対象会社の物言う株主との対立」と考えるのではなく、

米ゼロックスに関する「既存株主と投資家との交渉」と整理をすると論点がはっきりすると思います。

既存株主がより有利な条件で所有株式を売却しようとするのは、むしろ証券投資の場では当然のことと考えるべきでしょう。

このたびの富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得は、

富士フイルムホールディングス株式会社から見ると戦略的多角化かもしれませんが、

米ゼロックスコーポレーションの大株主から見ると投資収益の最大化なのです。

このたびの富士フイルムホールディングス株式会社による米ゼロックスコーポレーション(XC)の株式取得では、

富士フイルムホールディングス株式会社はストラテジック・バイヤーかもしれませんが、

米ゼロックスコーポレーションの大株主は投資利益の獲得を目指す株式市場の投資家なのです。

この対立は「会社対物言う株主」ではありません。

「投資家対投資家」なのです。

特に米ゼロックスコーポレーションの大株主から見るとそうなのです。

そしてまた、米ゼロックスコーポレーションの経営陣は、委託者(株主)の利益を最大化させるべく、

富士フイルムホールディングス株式会社に対し主張を行い交渉を行う受託者責任があるのです。

ただ、以前も少し書いたことがある論点になるのですが、会社の受託者は、会社の利益を最大化させる責務を負っているのであって、

株主による株式譲渡益を最大化させる責務を負っているわけではない、という会社に関する基礎概念・基本理念があるとは思います。

「受託者は株主による株式譲渡益を株主の利益と考えてはならない。」、とその時に書いたかと思います。

その意味では、例えば公開買付の場合(対象会社が提出する「意見表明報告書」)同様、

受託者がとにかく株式の譲渡価額の(「買付価格」等)最大化を金科玉条にするのは、

特に株式取得が実施された後の「会社の利益」を鑑みれば、間違いとなることがあるわけです。

高い価格で譲渡が行われた結果、株式の取得者から現金がなくなり長期的には「会社の利益」が相対的に減少する、

という事態も考えられる(株式の取得者が株式取得後に会社の増資を引き受ける計画になっている場合など)わけです。

受託者としては、提示価格が低い方に賛同する方が「会社の利益」に適う、という場面は理論上も実務上もあるわけです。

富士フイルムホールディングス株式会社は、株式取得後、米ゼロックスコーポレーションの親会社になり、

共にグループ経営を担っていくことになるわけです。

既存株主の株式売却益が最大化されれば米ゼロックスコーポレーションの利益が最大化されるというわけではないわけです。

その意味では、米ゼロックスコーポレーションの経営陣としては、株式の譲渡価額の最大化に最重点を置く主張を行うのは、

実は受託者責任として間違いだと考えるべきなのです。

受託者責任を鑑みると、会社の経営陣はやはり「会社の利益」を最大化させる提案に賛同をするべきなのです。

他方よりも低い譲渡価額の提案に経営陣が賛同をしたからといって、受託者責任を果たしていないとは限らないのです。

したがって、株式の譲渡や譲渡価額は投資家間で交渉すべき事柄だ、という立ち位置に経営陣は立つべきなのです。

株式の譲渡や譲渡価額について会社(対象会社)が口を出すと、受託者が誰の利益を代表しているのか分からなくなると言いますか、

受託者はあくまで「会社の利益」の最大化を受託しているのであって、株式の譲渡に関しては関与をするべきではないのです。

なぜならば、株式の譲渡は会社の業務の執行ではないからです。

やはり「受託者は株主による株式譲渡益を株主の利益と考えてはならない。」のです。

2018年5月18日(金)付けの日本経済新聞の記事では、

富士フイルムホールディングス株式会社は自社の提案がベストだと主張しています。

この文脈では、受託者責任を鑑みれば、「富士フイルムホールディングス株式会社の利益」にとってベストだ(最大化される)、

という意味でなければならないわけです。

富士フイルムホールディングス株式会社の経営陣は、グループ経営戦略の策定や実行という文脈では

受託者・業務執行者として「富士フイルムホールディングス株式会社の利益」を最大化させることに最重点を置かねばなりませんが、

米ゼロックスコーポレーションの物言う株主と対峙する時は、あくまで一投資家として交渉を行い、

一投資家として株式の取得価額を最小化させることに最重点を置かねばなりません。

なぜならば、富士フイルムホールディングス株式会社のグループ経営戦略は、

米ゼロックスコーポレーションの物言う株主には関係がないからです。

富士フイルムホールディングス株式会社の経営陣は、

受託者として「富士フイルムホールディングス株式会社の利益」を最大化させることに最重点を置きつつ、

投資家として米ゼロックスコーポレーションの物言う株主と交渉を行わねばならないのです。

富士フイルムホールディングス株式会社の経営陣としては、1株40ドルまでであれば取得しない場合よりも会社の利益はより高まる

と判断するのであれば、1株40ドルであっても米ゼロックスコーポレーションの株式を取得するべきでしょう。

逆に、1株40ドルであれば取得しない場合よりも会社の利益はかえって少なくなってしまう(取得しない方が利益はより大きい)

と判断するのであれば、1株40ドルでは米ゼロックスコーポレーションの株式を取得するべきではないしょう。

富士フイルムホールディングス株式会社の経営陣は、

受託者として「富士フイルムホールディングス株式会社の利益はそうでない場合よりもより高まるか?」を常に念頭に置いて、

投資家として米ゼロックスコーポレーションの物言う株主と株式の譲渡について交渉を行っていかねばならないのです。

米ゼロックスコーポレーションの物言う株主にとっても、株式譲渡の交渉相手は、グループ経営戦略を抱える事業会社ではなく、

株式市場の投資家だと考えるべきなのです(株式譲渡後は米ゼロックスの価値はもはや自分には関係がなくなるから)。

逆から言えば、富士フイルムホールディングス株式会社の経営陣が「弊社のグループ経営戦略はこうです。」と説明をしても、

その交渉の場では意味がないわけです(交渉の相手方である物言う株主にそのことは関係がないから)。

「株式取得後のグループ経営戦略を勘案すれば弊社は現実にはこの価格までしか出せません。それ以上なら断念します。」、

というような交渉術はあるでしょうが、少なくとも相手方にとってはこの場合は価格にしか意味はないのです。

「その経営戦略なら私は是非所有株式をあなたに売りたいと思います。」、という妥結を見ることはこの場合はないのです。

It's not a financial result. It's just an acquistion result.

それは業績ではありません。取得の結果に過ぎません。

In this case, executives of FUJIFILM Holdings Corporation are at once a

fiduciary and an investor.

この事例では、富士フイルムホールディングス株式会社の業務執行者は、受託者であると同時に投資家でもあるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}