2018年2月5日(月)

企業会計基準第22号「連結財務諸表に関する会計基準」(最終改正平成25年9月13日)

結論の背景

本会計基準の考え方について

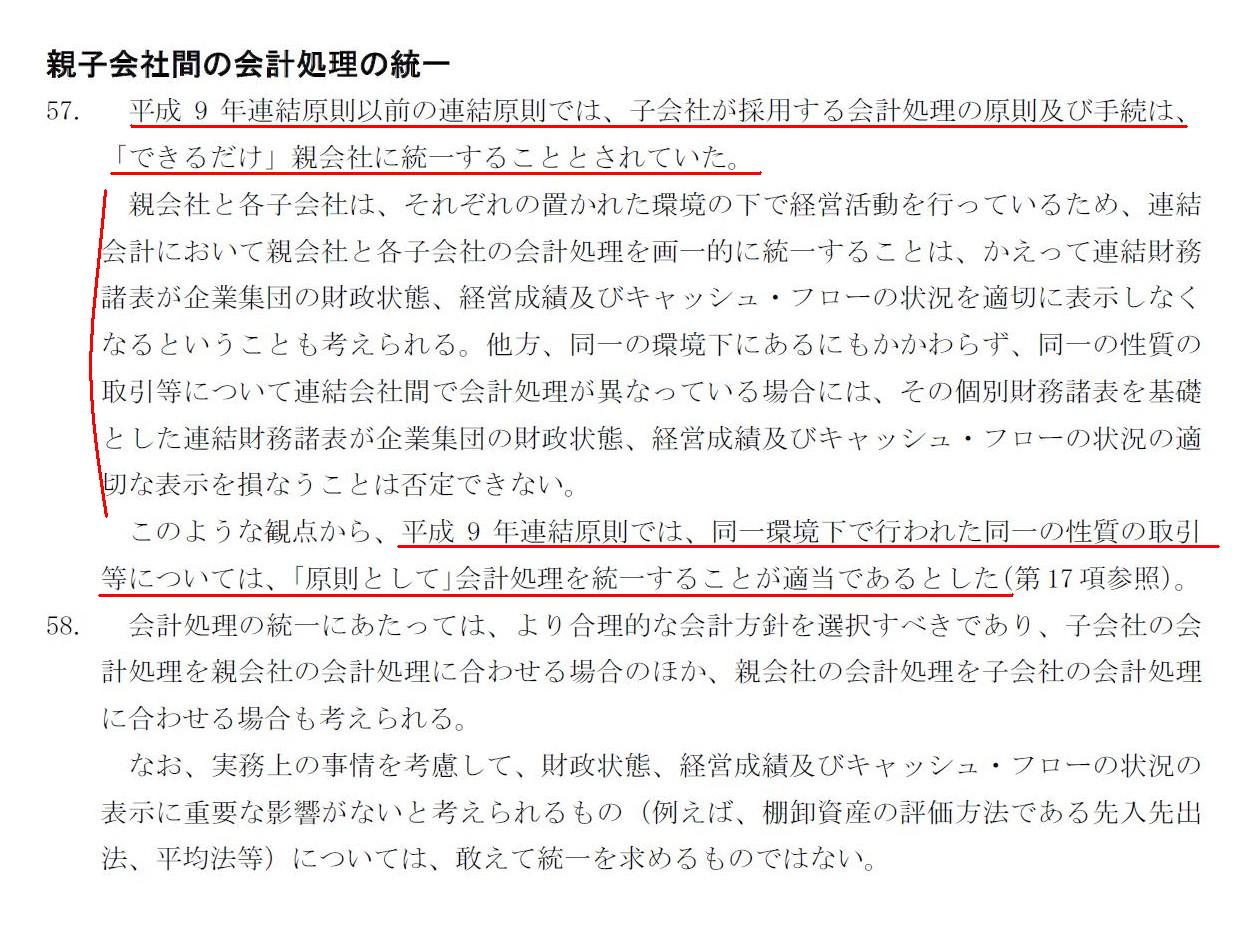

親子会社間の会計処理の統一

「第57項、第58項」

連結会計上の「みなし支配獲得日」という考え方は理論的には間違いである、という点について書いた4日前のコメント↓

2018年2月1日(木)

http://citizen.nobody.jp/html/201802/20180201.html

連結会計上、たとえ「真の支配獲得日」に基づいて連結手続きを行うとしても、

現実には、他の様々な要素・要因をも斟酌した上で「意思決定機関の支配」の状態を判断せざるを得ない、

という点について書いた3日前のコメント↓

2018年2月2日(金)

http://citizen.nobody.jp/html/201802/20180202.html

「連結財務諸表は『臨時決算』から始まっている。」(支配獲得日が連結財務諸表の期首日である。)、

という点について書いた一昨日のコメント↓

2018年2月3日(土)

http://citizen.nobody.jp/html/201802/20180203.html

「意思決定の所在」や「会社の意思決定(取引の結果)を網羅する」(会社の意思の網羅性)といった観点から言えば、

「親会社に子会社は1社だけでなければならない。」という点と、

連結財務諸表作成の際には、会社法上そして金融商品取引法上作成し開示した個別財務諸表を基礎とするのではなく、

実は、「連結財務諸表を作成するという目的のために異なる形式の財務諸表を作成する必要がある」

という点について書いた昨日のコメント↓

2018年2月4日(日)

http://citizen.nobody.jp/html/201802/20180204.html

【コメント】

昨日は、連結財務諸表に合算する個別財務諸表(どの個別財務諸表を連結財務諸表の基礎とするのか)について書きました。

昨日は、法定開示される個別財務諸表を連結財務諸表の基礎とするのではない、と指摘し、結論を次のように書きました。

>理論的には、「親会社が子会社の意思決定機関を支配している期間」(連結会計期間)に基づき、

>「連結財務諸表に合算するための個別財務諸表」を親会社及び子会社においてそれぞれ作成する、ということになります。

理論的には、連結財務諸表の連結決算日は全く任意ということになります(会社法上の事業年度の末日は実は全く関係がない)。

ただ、ディスクロージャーの観点から、親会社の会社法上の事業年度の末日を連結財務諸表の連結決算日とすることが

結局のところは非常に多くの点で最も望ましいわけです。

連結財務諸表の作成のたびに親会社及び子会社それぞれで臨時決算を行う、ということは理論的には間違っていないわけです。

連結財務諸表において本質的なのは、会社法上の事業年度の開始日や末日(個別財務諸表の期首日や期末日)ではなく、

「支配獲得日」や「親会社が子会社の意思決定機関を支配している期間」(連結会計期間)なのです。

理論的には、連結財務諸表の作成の都度、連結財務諸表に合算するための個別財務諸表を親会社及び子会社で作成する

ことになるわけです(と言っても、その内容は実質的に法定開示のため作成済みの個別財務諸表と同一になりますが)が、

その際、「親会社及び子会社が採用する会計方針」を親子会社間で統一する必要があるのかどうかについて考えてみたいと思います。

2018年2月2日(金)に紹介しています「連結財務諸表に関する会計基準」には、次のように定められています。

>親会社及び子会社の会計方針

>17.

同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する。

この定めの背景については、「連結財務諸表に関する会計基準」の後半部分に少しだけ言及があります(「結論の背景」)。

それが最初に紹介しています「親子会社間の会計処理の統一」です。

この定めの背景には、個人的には、「内部取引の相殺消去」が念頭にある(最重点が置かれている)ということではないかと思います。

特に、収益の認識方法が親子会社間で異なっていますと、内部取引の相殺消去ができない場面が生じ得ると思います。

例えば、親会社が工事進行基準で収益を認識している場合、子会社には目的物が引き渡されていない(会計処理がない)わけですから、

親会社から子会社への売り上げ(完成工事高)を連結上相殺消去できない、という事態が生じ得るわけです。

つまり、始めから「内部取引の相殺消去」ができるような会計処理を親会社子会社両社で行う、ということが求められるわけです。

例えば、法定開示用の個別財務諸表では工事進行基準で収益を認識し、連結用のそれでは工事完成基準で収益を認識するわけです。

この「内部取引の相殺消去」以外の部分に関しては、親子会社間で会計処理を統一する必要はないと思います。

会社が単体で複数の事業を営んでいる時、個別上、甲事業部の会計処理と乙事業部の会計処理を敢えて統一したりするでしょうか。

会社は、事業毎に異なる事業環境や事業特性を鑑み、最適と判断できる会計方針を各々採用するというだけではないでしょうか。

結論を端的に言えば、連結会計では、「個別財務諸表と連結財務諸表との比較可能性」は実は始めから度外視しているわけです。

個別財務諸表と連結財務諸表とを比較する(金額や価額の違いを見比べる等)、という概念は連結会計には始めからないのです。

連結会計というのは、個別財務諸表作成のための会計とは、別個・独立した会計技術・結果報告手法だと考えるべきなのです。

In the theory of the consolidation accounting,

it is unnecessary to

unify accounting treatments between a parent company and a subsidiary

company.

連結会計の理論上は、親子会社間で会計処理を統一する必要はありません。

{kind=link}