2018年2月1日(木)

2018年2月1日(木)日本経済新聞

富士フィルム、米ゼロックス買収 半世紀で本家と逆転 世界展開へ主導権 事務機、需要減リスクも

国内外で1万人削減 富士ゼロックス 工場も統廃合

古森会長「相乗効果に期待」

(記事)

The New Fuji Xerox

ttp://www.thenewfujixerox.com/

2018年1月31日

富士フイルムホールディングス株式会社

富士フイルムホールディングスによるゼロックスコーポレーション(XC)の株式取得

及び富士ゼロックスとXCの経営統合に関する発表資料はこちら(2018年1月31日発表)

ttp://www.fujifilmholdings.com/ja/whatsnew/2018/0131_01_01.html

2018年1月31日

富士フイルムホールディングス株式会社

富士フイルムホールディングスによるゼロックスコーポレーション株式の50.1%取得

及び富士ゼロックスとゼロックスコーポレーションの経営統合並びに特別利益(子会社株式売却益)の計上に関するお知らせ

ttp://www.fujifilmholdings.com/ja/investors/pdf/other/ff_irnews_20180131_002j.pdf

(ウェブサイト上と同じPDFファイル)

Jan 31, 2018

Xerox Corporation

FUJIFILM Holdings and Xerox Announce

Agreement to Combine Fuji Xerox Joint Venture with Xerox

Creates a Global

Leader in Innovative Print Technologies and Intelligent Work

Solutions

ttps://www.news.xerox.com/news/

FUJIFILM-Holdings-and-Xerox-announce-agreement-to-combine-Fuji-Xerox-Joint-Venture-with-Xerox

「富士フイルムホールディングスによるゼロックスコーポレーション株式の50.1%取得

及び富士ゼロックスとゼロックスコーポレーションの経営統合並びに特別利益(子会社株式売却益)の計上に関するお知らせ」

Ⅰ.

当社によるゼロックス株式の取得(ゼロックスを子会社化)及び富士ゼロックスとゼロックスの経営統合

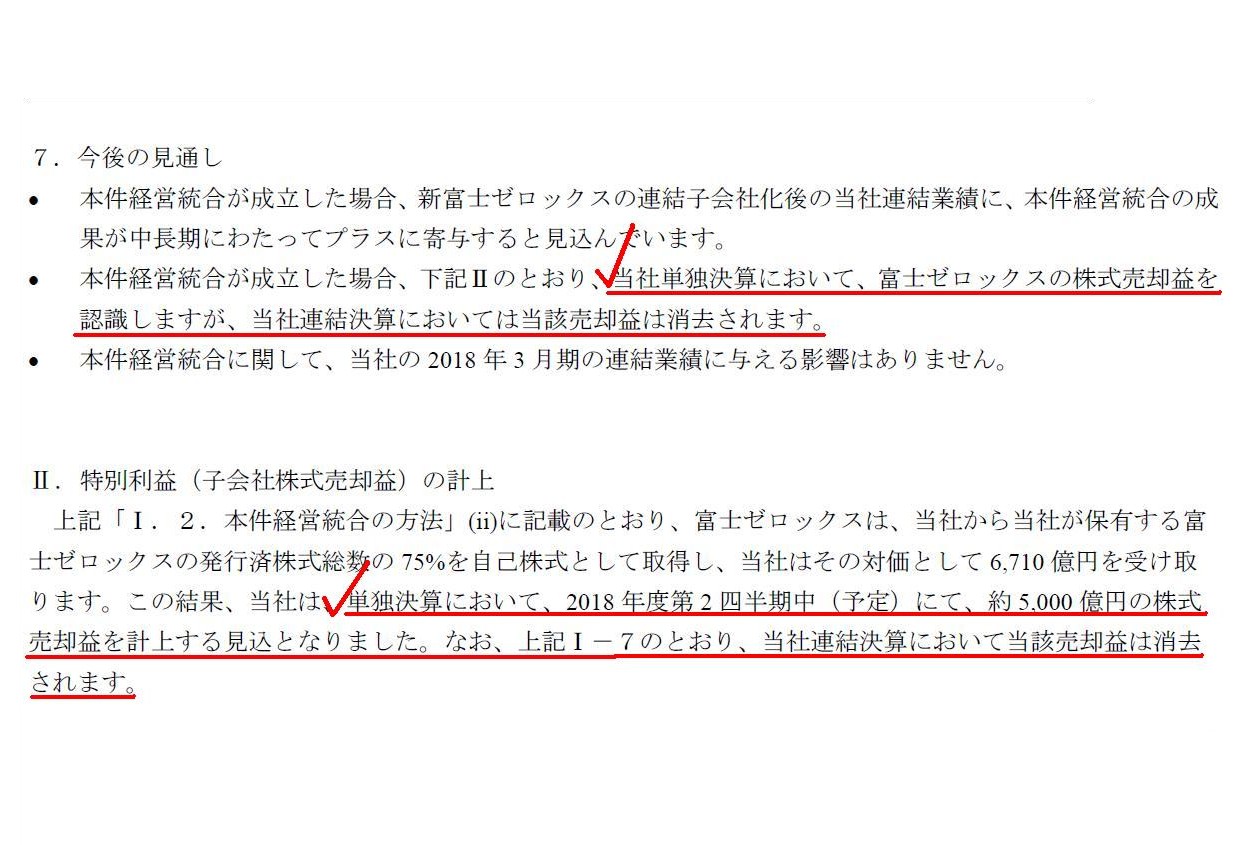

7. 今後の見通し

Ⅱ.

特別利益(子会社株式売却益)の計上

(6/6ページ)

富士フイルムホールディングス株式会社は、経営統合が完了した場合、単独決算において「富士ゼロックス株式売却益」を

計上することになるのですが、この「富士ゼロックス株式売却益」は連結決算のおいては消去される、と書かれています。

この理由は、富士フイルムホールディングス株式会社にとって、富士ゼロックスは連結子会社の一社だからであるわけです。

この株式売却は、親会社と連結子会社との間の株式の売買ですので、連結上「内部取引」に該当するため、

富士フイルムホールディングス株式会社の連結会計上は相殺消去される、とプレスリリースには書かれてあるわけです。

経営統合の完了後は富士ゼロックスは富士フイルムホールディングス株式会社の孫会社になるため、

厳密に言うと(理論上は)、実は富士ゼロックスは富士フイルムホールディングス株式会社の連結の範囲に含まれないのですが、

現行の規定では、富士ゼロックスは富士フイルムホールディングス株式会社の連結の範囲に含まれることになりますので、

プレスリリースの記載(「富士ゼロックス株式売却益」は連結上は消去される)で正しいとします。

ただ、私がプレスリリースを読んで気になりましたのは、

「富士ゼロックスは、富士フイルムホールディングス株式会社からの自己株式の取得の結果、

ゼロックスの完全子会社になる。」という点であるわけです。

プレスリリースの3ページと4ページに取引の概要が書かれていますので、そこに描かれています図を見ていただきたいのですが、

発行済株式総数の75%もの自己株式の取得を行う(そしてゼロックスの富士ゼロックスへの持分比率は100%となる)ということで、

非常にインパクトのある取引だなと思ったのですが、この事例を題材について考えていると、

あくまで一般論としてですが、連結会計上の問題点がふと頭に浮かびました。

それは、富士フイルムホールディングス株式会社が富士ゼロックスに所有する株式を売却する前に、

ゼロックスが所有する富士ゼロックス株式の一部を富士ゼロックスに売却したとしたら、

ゼロックスが個別上計上する「富士ゼロックス株式売却益」はゼロックスの連結会計上相殺消去されるのか、

という問題点です。

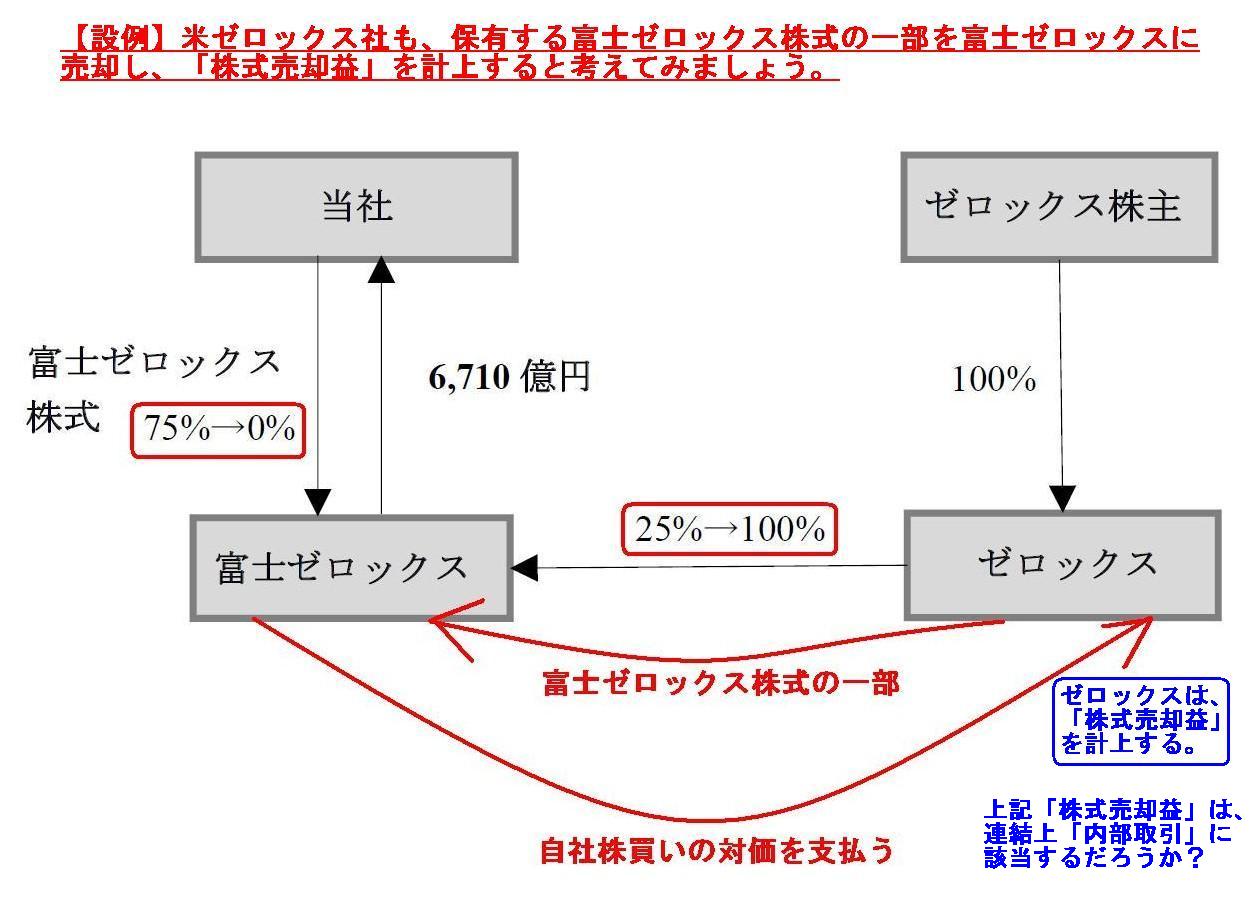

【設例】

米ゼロックス社も、保有する富士ゼロックス株式の一部を富士ゼロックスに売却し、

「株式売却益」を計上すると考えてみましょう。

この時、米ゼロックス社の連結会計上、米ゼロックス社が計上する「富士ゼロックス株式売却益」は相殺消去されるでしょうか?

ゼロックスは、経営統合の一環として、ゼロックス株主へ2,500百万米ドルの特別配当を実施する計画となっていますので、

その配当原資とするべく、「富士ゼロックス株式売却益」を計上したい、という考えがあっても全くおかしくないわけです。

富士ゼロックスは内部留保が非常に潤沢であるならば、富士フイルムホールディングス株式会社だけではなく、

自社も自社株買いを通じて利益還元を受け取りたい、とゼロックスが考えても何らおかしくはないわけです。

たとえゼロックスが保有する「富士ゼロックス株式」の一部を売却しても、一連の経営統合手続きの中で、

ゼロックスの富士ゼロックスへの持分比率は100%となることに変わりはないわけです。

それで、上記の【設例】が頭に思い浮かんだわけです。

この【設例】について考えてみますと、これは連結会計上は「みなし支配獲得日」の論点と結局同じなのだろうと思いました。

連結会計の教科書を読みますと、支配獲得日の原則的考え方について次のような記述があります。

投資と資本の相殺消去にあたって、相殺消去の対象となる子会社の資本の額は、支配獲得日の資本の額であることが原則である。

この支配獲得日が子会社の期首日以外である場合、支配獲得日現在で投資と相殺消去されるべき資本の額を確定させるためには、

正規の決算に準ずる仮決算を行う必要が生ずる。

端的に言えば、理論的には、支配獲得日ごとに子会社において仮決算を行わなければならない、ということになります。

「支配獲得日の前日現在の(支配獲得日の前日の24:00の)貸借対照表=支配獲得時の(支配獲得日の0:00の)貸借対照表」、

ということになりますから、子会社の支配獲得の度に子会社において仮決算を行わなければならない、

すなわち、子会社の支配獲得の度に子会社において支配獲得日の前日現在の貸借対照表を作成しなければならない、

ということになるわけです。

この場合においても、法人税法の観点から言えば、子会社の貸借対照表は何ら確定した貸借対照表ではないのですが、

連結会計上は、子会社において支配獲得日の前日の仮決算により作成された貸借対照表を「子会社の支配獲得時の貸借対照表」、

と見なしているわけです。

しかし、現行の連結会計基準では、実務上の多大な作業負担を考慮し、「みなし支配獲得日」という考え方を導入しています。

この「みなし支配獲得日」という考え方を行いますと、上記の【設例】にあるような、連結上の相殺消去に関する、

「親子会社間の取引は、支配獲得の前か後か?」という問題が生じることになるわけです。

話を一般化して言えば、この「みなし支配獲得日」という考え方を行いますと、

「みなし支配獲得日と真の支配獲得日との間」に行われた親子会社間の取引が、

意思決定機関の支配の有無を鑑みれば、全く内部取引ではないにも関わらず、連結会計上は内部取引に該当してしまう、

という問題が生じるわけです。

さらには逆に、この「みなし支配獲得日」という考え方を行いますと、

「みなし支配獲得日と真の支配獲得日との間」に行われた親子会社間の取引が、

意思決定機関の支配の有無を鑑みれば、まさしく内部取引であるにも関わらず、

連結会計上は内部取引には該当しないということになってしまう、という問題が生じるわけです。

結論を一言で言いますと、「みなし支配獲得日」という考え方を行わず、「真の支配獲得日」のみに基づき、

「子会社において支配獲得日の前日の仮決算により作成された貸借対照表が『子会社の支配獲得時の貸借対照表』である。」、

という考え方を行いさえすれば、「内部取引は自動的に一意に決まる。」ということになります。

その理由は、「子会社の意思決定機関が支配されている期間が一意に決まるからである。」という言い方をしてもよいと思います。

「みなし支配獲得日」という考え方を行いますと、子会社の意思決定機関を支配していない間の取引までもが、

連結会計上は内部取引に該当してしまう、という問題が生じてしまうのです。

以下は、「みなし支配獲得日」という考え方を前提に書いたコメントです。

「みなし支配獲得日」という考え方を導入すると、以下のような論点や判定基準に関する問題が生じてしまうのです。

ただ、このたびの事例のように、自社が株式を取得したわけではないのに支配を獲得した、という場合は、

たとえ「真の支配獲得日」に基づこうとも、「内部取引に該当するのか否か?」という問題が生じ得ます。

その問題については明日書きたいと思います。

On the consolidation accounting, internal transactions are

eliminated

exactly because a parent company takes control of a

decision-making organ of its subsidiary company.

In other words, the reason

why internal transactions between a parent company and its subsidiary company

are eliminated on the consolidation accounting is that those internal

transactions are made

on the basis of a decision made by the parent

company.

連結会計上は、親会社が子会社の意思決定機関を支配しているからこそ、内部取引は相殺消去されるのです。

他の言い方をすると、親会社と子会社との間の内部取引が連結会計上相殺消去される理由は、

それら内部取引は親会社の意思決定に基づき行われるからです。

Whether a transaction corresponds to "internal transactions" on the

consolidation accounting

depends on the fact that one party takes control of

the other party at the moment of the transaction.

ある取引が連結会計上の「内部取引」に該当するか否かは、取引時において一方が相手方を支配しているか否かで決まります。

Which accounting event took place earlier, a sale of Fuji-xerox shares or completion of the consolidation?

富士ゼロックス株式の売却と連結化の完了と、どちらが先に行われたのですか?

{kind=link}

{kind=link}

{kind=link}