2018年6月27日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月26日(火)

http://citizen.nobody.jp/html/201806/20180626.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

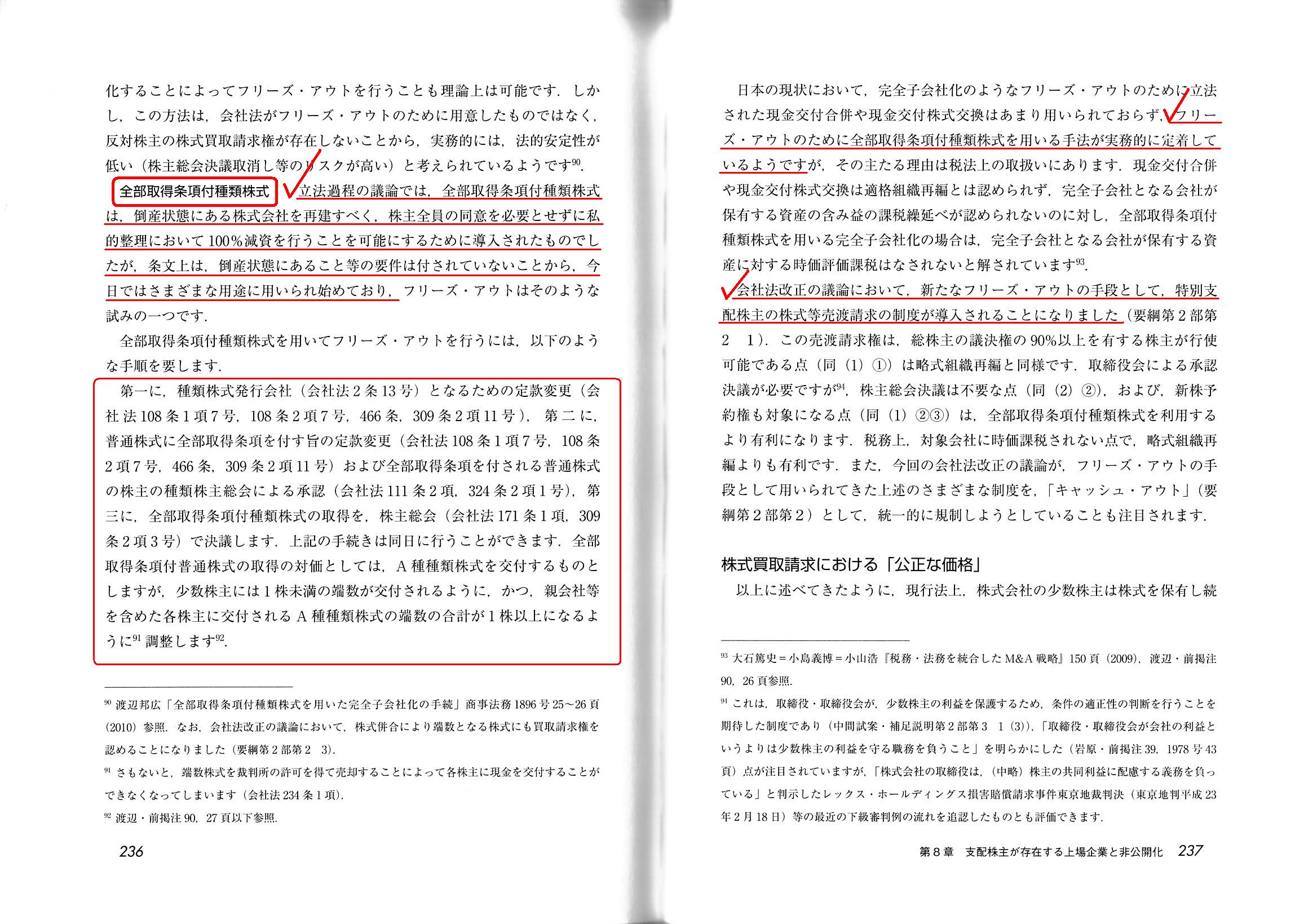

>立法過程の議論では、全部取得条項付種類株式は、倒産状態にある株式会社を再建すべく、株主全員の同意を必要とせずに

>私的整理において100%減資を行うことを可能にするために導入されたものでしたが、

>条文上は、倒産状態にあること等の要件は付されていないことから、今日ではさまざまな用途に用いられ始めており、

>フリーズ・アウトはそのような試みの一つです。

上記の引用文の1行目の「全部取得条項付種類株式」を「スキーム・オブ・アレンジメント」に置き換えても、

そっくりそのまま意味が通じる(法律の経緯や活用方法が同じ)と思います。

日本の立法担当者がどのくらい英国の「スキーム・オブ・アレンジメント」のことを知っていた(もしくは参考にした)

のかは分かりませんが、英国においては古くは1862年から会社の任意解散等に限定されたものとして存在したとのことですので、

日本において立法過程で英国の「スキーム・オブ・アレンジメント」が「全部取得条項付種類株式」の下敷き(叩き台・ヒント)

になっているのは間違いないかと思います。

ただ、「全部取得条項付種類株式」を活用する際には、「スキーム・オブ・アレンジメント」とは異なり、

債権者保護手続きは求められていない(実務上求められない場面がある)、ということになると思います。

簡単に言えば、分配可能な剰余金の範囲内で全部取得条項付種類株式の取得(自己株式の取得)を行う場合は、

債権者保護手続きは求められない、ということになると思います。

「フリーズ・アウト」という場面では、それこそ「株式時価総額(+プレミアム)」に相当するだけの分配可能な剰余金が

必要となる(完全親会社が普通株式を1株も保有していない場合)わけですが、

それだけの分配可能な剰余金を有している上場企業は通常は存在しないわけです。

中小株など、株価が著しく低い価格で放置されている上場企業であればあり得ない話ではないかもしれませんが。

通常は、完全親会社がA種種類株式等で第三者割当増資を引き受けた後で、完全子会社は「資本金の額の減少」を行うわけです。

完全子会社が「資本金の額の減少」を行う場合は、会社法上債権者保護手続きが求められるわけですが。

完全子会社が「資本金の額の減少」を一切行わずに全部取得条項付種類株式の取得(自己株式の取得)を行う場合は、

債権者保護手続きを経ずに普通株式の100%減資(=株式の消却、既存株主への対価の支払い)が行われることになります。

「裁判所の認可と債権者の同意が必要か否か?」という点では、両者は大きく異なっていると言わねばならないと思います。

「スキーム・オブ・アレンジメント」よりも「全部取得条項付種類株式」の方がより私的整理の側面が強いのです。

230ページから232ページまでの3ページについては、上記の2018年3月7日(水)のコメントでスキャンして紹介していますので、

残りの233ページから241ページまでを今日スキャンして紹介したと思います。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第8章 支配株主が存在する上場企業と非公開化

3. 非公開化と少数株主の締出し

(2)

支配株主による少数株主の締出し

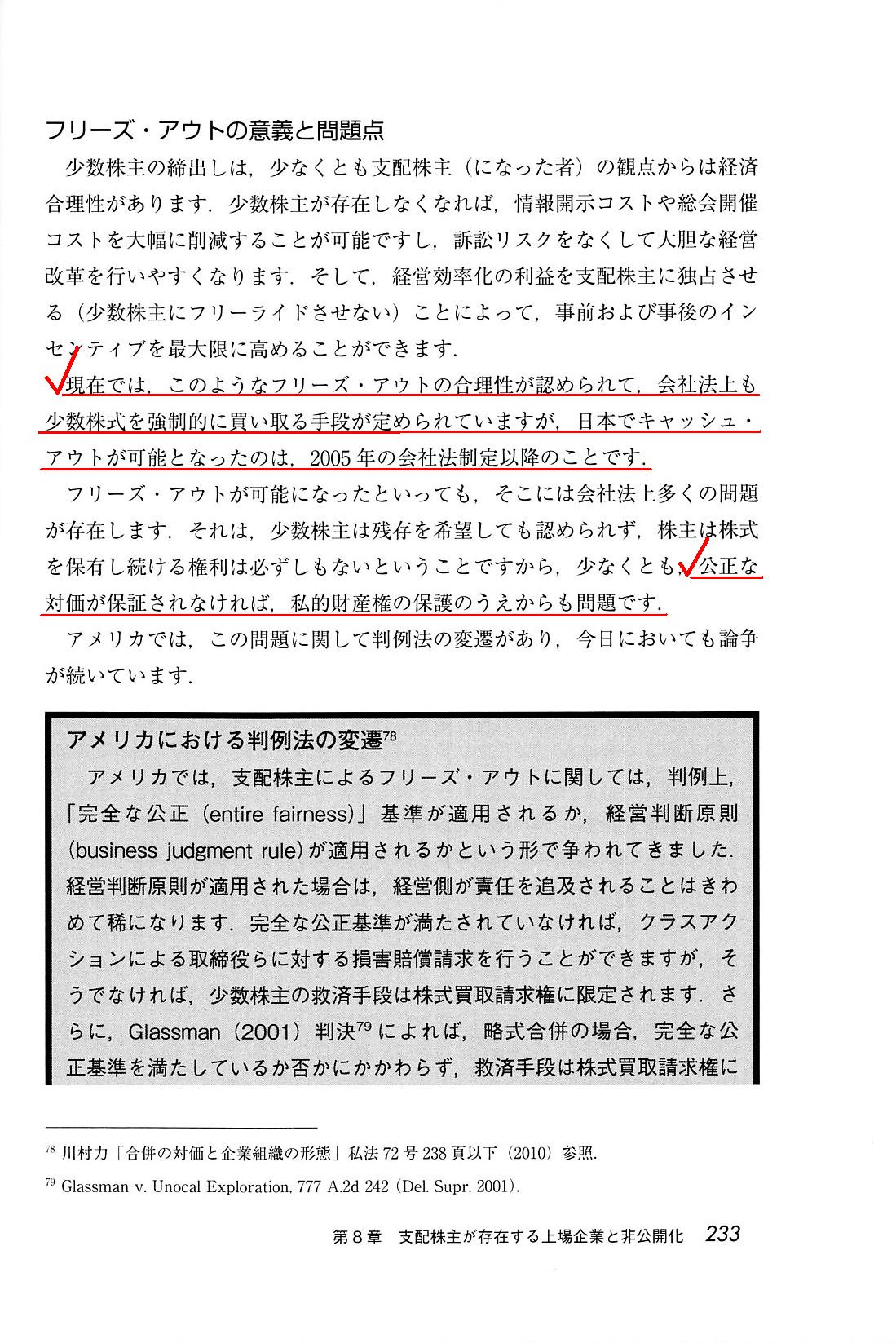

フリーズ・アウトの意義と問題点

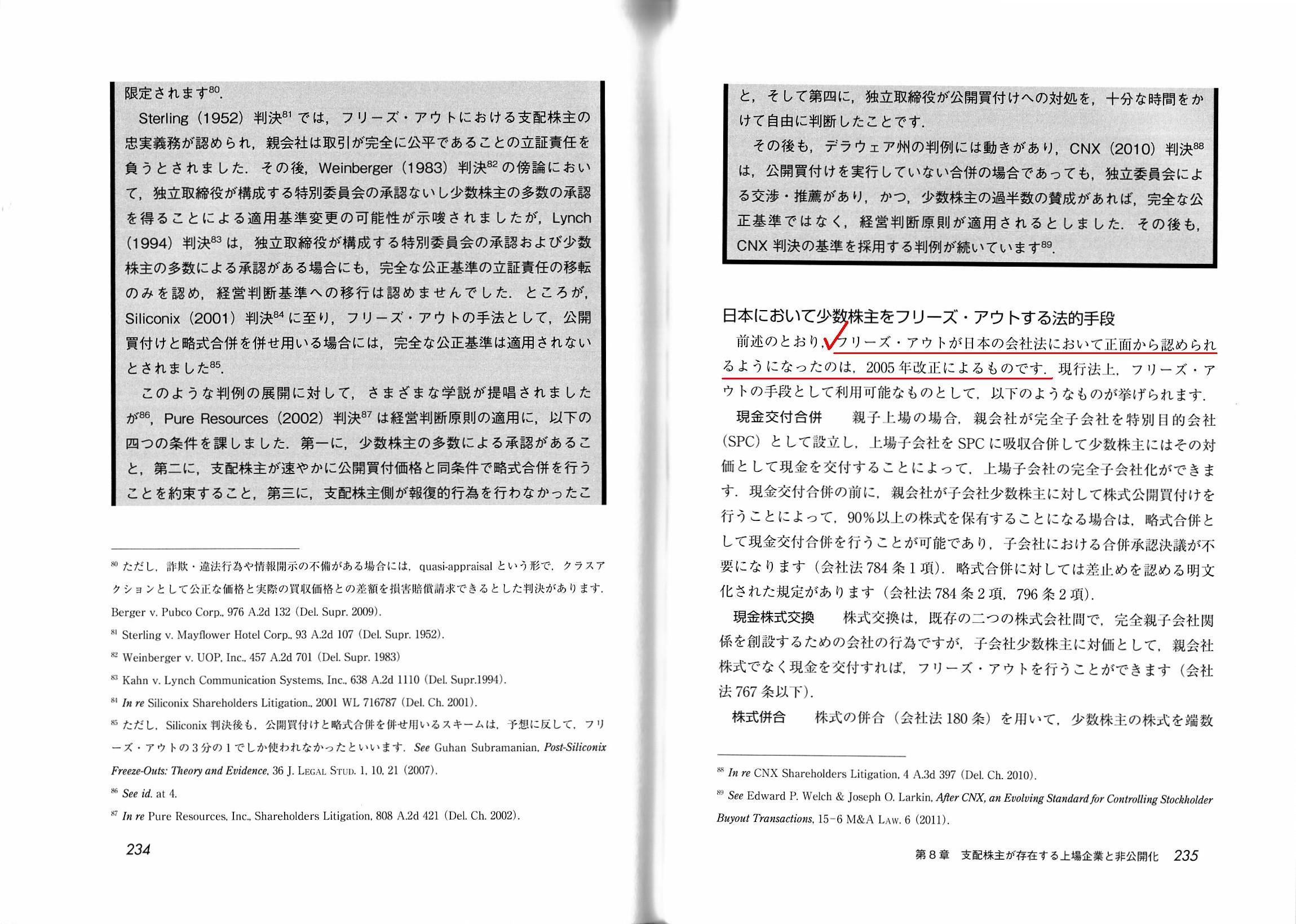

日本において少数株主をフリーズ・アウトする法的手段

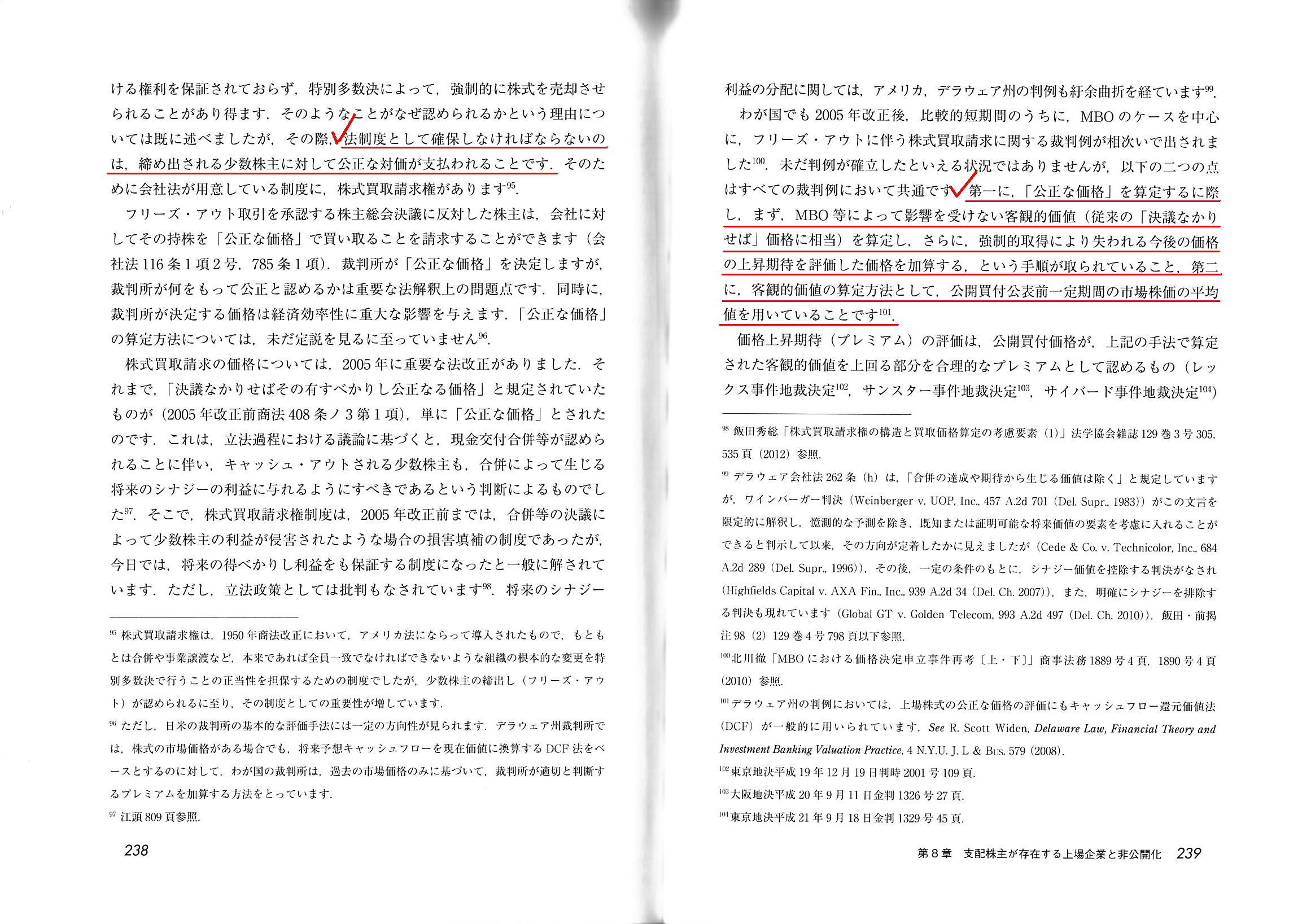

株式買取請求における「公正な価格」

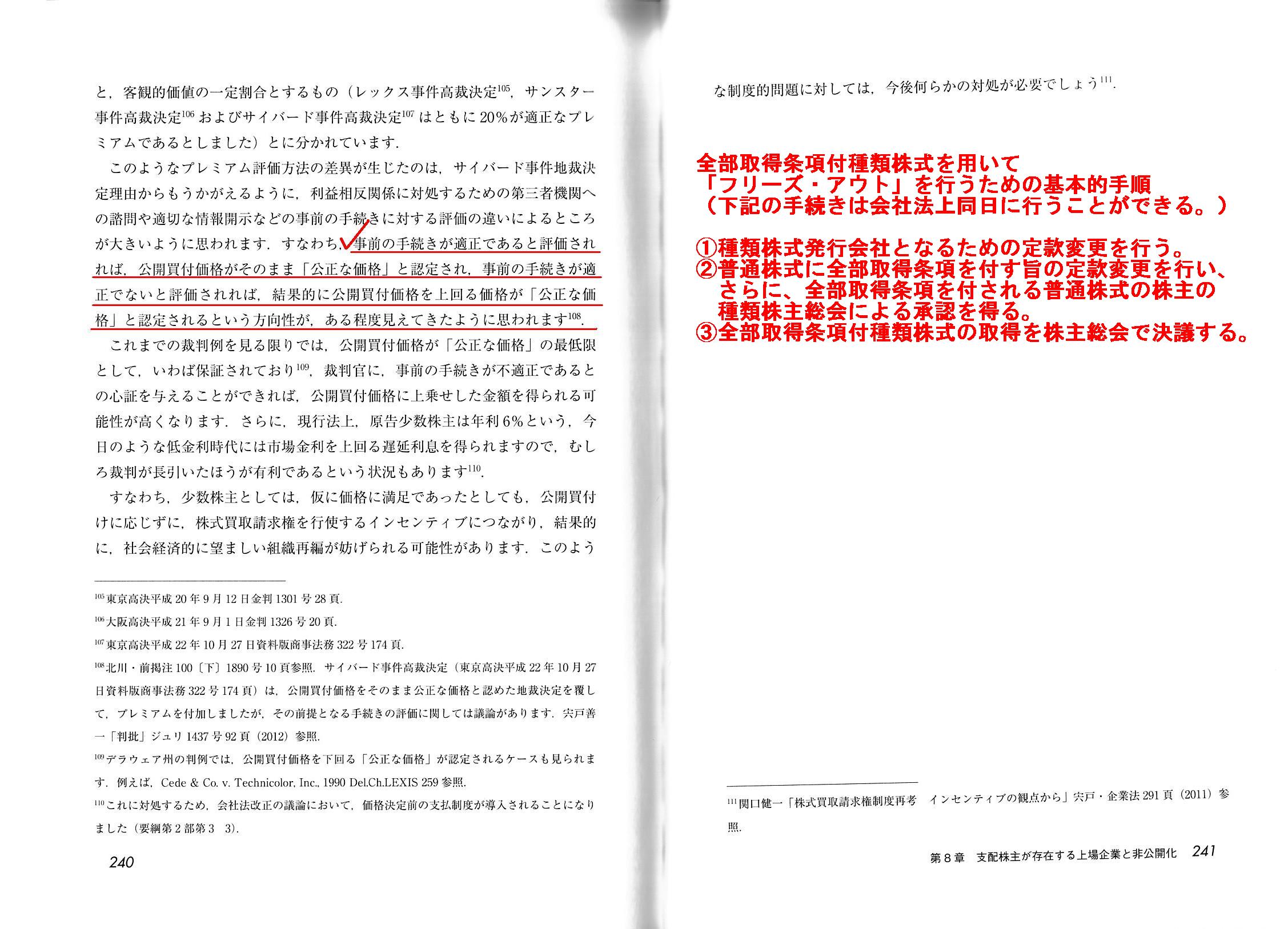

「233ページ」

全部取得条項付種類株式を用いて「フリーズ・アウト」を行うための基本的手順

(下記の手続きは会社法上同日に行うことができる。)

①種類株式発行会社となるための定款変更を行う。

②普通株式に全部取得条項を付す旨の定款変更を行い、さらに、

全部取得条項を付される普通株式の株主の種類株主総会による承認を得る。

③全部取得条項付種類株式の取得を株主総会で決議する。

The "freeze-out" prescribed in the Companies Act and the periphery.

会社法に規定のある「フリーズ・アウト」とその周辺

実務上は、会社法に規定のある「フリーズ・アウト」は非上場株式全般を対象としているのではなく、

実は市場で取引がなされている上場株式を対象としているのです。

というのは、上場企業の支配株主は他の株主のことをまったく知らないからです。

他の言い方をすれば、上場企業と比較すると、非上場企業の株主の目標は通常株主間で共通しているのです。

というのは、非上場企業の株主が投資から利益を得ようとすると、

「売却」という手段はなく、「満了」という手段しかないからです。

簡単に言えば、非上場企業の株主は、所有株式を売却する気には決してならないということを、もしくは、

所有株式は実務上は譲渡不可能であるということを、前提にしているということです。

全般的に言って、将来この世の誰かに所有株式を「交換」すなわち売却することを目的に

非上場企業へ出資をする投資家はいない、ということです。

また、実務上は、非上場企業の株式は通常は譲渡不可能です。

株式が法律上譲渡不可能である時、支配株主が他の株主をフリーズ・アウトすることは法律上できないのです。

私の考えでは、「譲渡制限株式」を発行している株式会社は組織再編行為を行えないのです。

なぜならば、株式会社が「譲渡制限株式」を発行しているとは、

その株式会社の株主名簿に記載されている株主の名前が変更になったり追加されたりすることは一切ない、という意味だからです。

会社法に規定のあるほとんど全ての組織再編行為は、会社の株主名簿の変更や追加を伴うのです。

すなわち、会社法に規定のあるほとんど全ての組織再編行為は、結局のところ、上場企業を対象にしているということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}