2018年6月26日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月25日(月)

http://citizen.nobody.jp/html/201806/20180625.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

昨日は、英国会社法に規定のある「スキーム・オブ・アレンジメント」についてコメントを書きました。

ただ、昨日も書きましたように、実際の英国会社法は一切調べずに書きましたので、

現行の法律の規定の説明としては間違っているところはありますので、

その点は御容赦いただいた上で読んでいただければと思っています。

今日も調べずに書きますが、「スキーム・オブ・アレンジメント」について概念論を一言だけ書きたいと思います。

「スキーム・オブ・アレンジメント」は、元来的には会社の清算や債務整理のための手続きであるわけですが、

昨日は、実際の英国会社法の規定は一切調べずに、「スキーム・オブ・アレンジメント」の基本的枠組み(基礎概念)について、

「理詰めで考えればこのような手続きということだろう。」と考察を行い、私が考えるところを書いていったわけです。

改めて昨日書いたコメントを読み返してみますと、実際の英国会社法の規定との相違点がどの程度あるのかは分かりませんが、

「スキーム・オブ・アレンジメント」の基本的枠組み(基礎概念)は昨日書いた通りなのではないかと自分で思っています。

「スキーム・オブ・アレンジメント」は、

「株式の利益と債権者の利益とを横断的・統一的に捉える『会社と債権者や株主との間の取決め』とその『仕組み』」

という捉え方をするべきなのだと思います。

「スキーム・オブ・アレンジメント」の手続きの中で株式の譲渡を実現することもできるのですが、

その株式の譲渡には債権者の同意が必要である、という考え方になっているのだと思います。

昨日も書きましたが、「スキーム・オブ・アレンジメント」は常に債権者の立場から見ると、その本質を理解できると思います。

一言で言えば、「スキーム・オブ・アレンジメント」とは債権者保護の手続きのことだ、と考えてもよいと思います。

昨今のM&Aの事例のように、「スキーム・オブ・アレンジメント」を株式の取得へ活用する場合も、

「このスキームは債権者保護手続きの中で株式の譲渡を実現する手法である。」、と捉えることが本質的だと思います。

現行の英国会社法に規定は調べていませんが、概念上の結論としては、やはり昨日書きました次の一文になると思います。

>つまり、昨今のM&Aの事例のように、「スキーム・オブ・アレンジメント」を株式の取得のみを目的に活用するという場合も、

>「裁判所に債権者集会の開催申立て」から始まる一連の手続きが結局求められる、ということなのだと思います。

「スキーム・オブ・アレンジメント」を活用した昨今のM&Aの事例では、債権者の同意については一切言及がありませんが、

M&A(株式取得・完全子会社化)という場面でも、対象会社(完全子会社)は、株主総会の招集と同時に、

債権者集会の開催も行い、債権者からの同意を得ていく手続きを進めていかねばならない、ということに理論上はなるわけです。

現在最も話題になっています武田薬品工業によるシャイアーの完全子会社化の場合も、理論上は、

シャイアーは「裁判所に債権者集会の開催申立て」をしなければならない、ということになります。

「スキーム・オブ・アレンジメント」を活用した昨今のM&Aの事例では、債権者の同意については一切言及がなかったわけですが、

その理由は、法手続きに瑕疵があったということなのかそれとも単に英国会社法の規定が改正されたからなのかは分かりませんが。

それから、昨日は特に「株式交換」との相違点から「スキーム・オブ・アレンジメント」について考察を進めていったわけですが、

「スキーム・オブ・アレンジメント」と「株式交換」の相違点については、昨日書きました次の一文の通りであるわけです。

>スキーム・オブ・アレンジメント」は日本で言えば「株式交換」に概念的には近い手法なのだろう

>と私は今まで思っていたのですが、今日いくつかの解説記事を読んで、実は両者は本質的に全く異なるということが分かりました。

昨日紹介しました解説記事「英国上場企業の完全子会社化を達成する『スキーム・オブ・アレンジメント』」には、

「企業買収の手法としてのスキームとそのメリット」として次のように書かれています。

> なお、従前は、英国上場企業の買収に際して、

>株式消却型のスキーム(株式を譲渡するのではなく、株式を消却し再発行するスキーム)を実施することにより、

>取引額の0.5%に及ぶ株式譲渡税を不要とするアレンジが可能であった。

>主に企業買収にスキームが利用されていた理由としては、かかる節税の観点が最も大きいと言われていた。

>この点、2015年3月の法改正により、買収目的の株式消却型のスキームが禁止されることとなったため、

>税務上のメリットは消失したものの、その後も依然として、

>日本企業による英国上場企業の買収についてスキームを利用する実例は散見される。

引用している解説文を読んで、改めて「スキーム・オブ・アレンジメント」は「株式交換」とは根本的に異なると分かりました。

結論を端的に言えば、「株式交換」では完全親会社は完全子会社の発行済みの株式そのものを取得する

(既存株主から完全親会社へ株式そのものの譲渡が行われる)のに対し、

「スキーム・オブ・アレンジメント」では完全親会社は完全子会社が新規に発行する株式を取得する

(既存株主から完全親会社へ株式の譲渡は一切行われない)、という株式そのものに関する決定的な相違点が両者にはあるわけです。

解説記事中の「従前は」は「2015年3月以前は」という意味なのだと思いますが、

現行の英国会社法の規定や過去の改正前後の規定などは全く調べずに書いていますが、その概念について理詰めで考察を行いますと、

「スキーム・オブ・アレンジメント」の基本的枠組み(基礎概念)としては、

そもそも「株式消却型のスキーム」しか観念できない(他のスキームは当然に実施できない)、ということになると思います。

私は昨日、債権者保護の観点から、「株式の譲渡に債権者が反対できなければならない。」と書いたわけですが、

正確に言えば、債権者は「株式の譲渡」に賛否を唱えるのではなく、「株式の消却と再発行」に賛否を唱えるわけです。

完全子会社が再発行する株式は完全親会社のみが取得する(結果、他の株主は排除され完全子会社化が達成される)、

という手続きが(現行の規定や過去の規定はともかく)理論上の「スキーム・オブ・アレンジメント」なのだと思います。

英国会社法に規定のある株式消却型のスキームを実施する「スキーム・オブ・アレンジメント」は、どちらかと言えば、

現在の日本の会社法の規定で言えば、実は「全部取得条項付種類株式」に概念的に近いものだと言えると思います。

「全部取得条項付種類株式」を活用する場合も、既存株主から完全親会社に完全子会社株式の譲渡は行われないわけです。

「全部取得条項付種類株式」を活用する場合、既存株主に対し株式の対価を支払うのは完全親会社ではなく完全子会社なのです。

そして、完全親会社が株式取得の対価を支払う相手は、既存株主ではなく、完全子会社なのです。

昨日紹介しました解説記事「英国上場企業の完全子会社化を達成する『スキーム・オブ・アレンジメント』」には、

「スキーム・オブ・アレンジメント」は「買収対象となる会社サイドの自らの計画である」と解説されていますが、

「全部取得条項付種類株式」の活用による完全子会社化もまた「買収対象となる会社サイドの自らの計画である」わけです。

「株式交換」は純粋に「既存株主と完全親会社との間の株式の譲渡」(完全子会社には全く関係がない取引)であるのに対し、

「スキーム・オブ・アレンジメント」と「全部取得条項付種類株式」は、どちらも、

「完全子会社と既存株主との取引」(株式の消却)と「完全子会社と完全親会社との取引」(株式の新規発行)との

組み合わせ(2つの取引を一体的に行うもの)であるわけです(完全子会社が全ての取引の中心にあるわけです)。

「スキーム・オブ・アレンジメント」と「全部取得条項付種類株式」とでは、どちらにおいても、

既存株主と完全親会社とは一切取引を行わないのです。

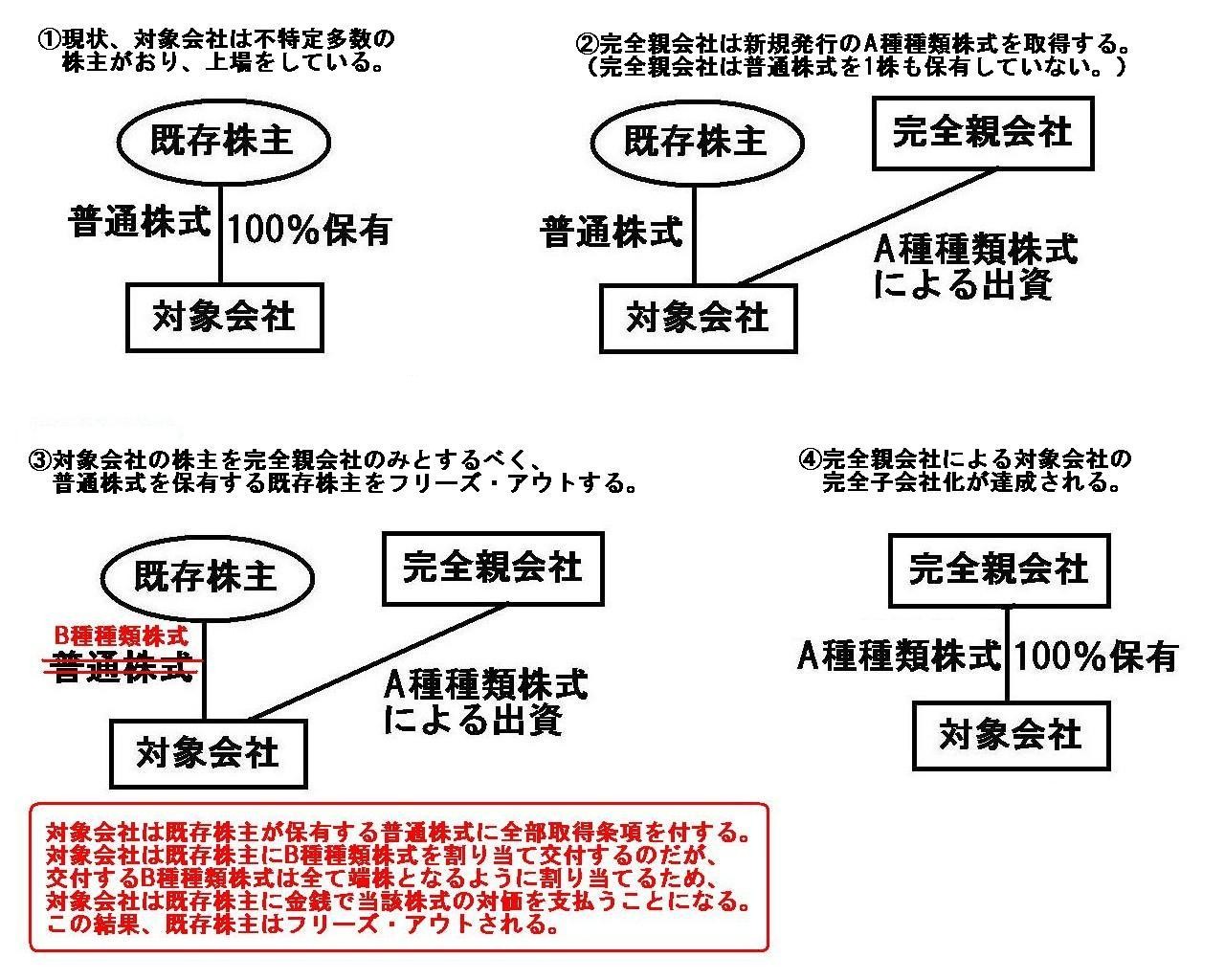

以上の説明を図に描いてみましたので参考にして下さい↓。

「全部取得条項付種類株式」を活用して上場企業を完全子会社化する場合の流れを図に描きました。

「『全部取得条項付種類株式』を活用して上場企業を完全子会社化する場合」

対象会社は既存株主が保有する普通株式に全部取得条項を付する。

対象会社は既存株主にB種種類株式を割り当て交付するのだが、交付するB種種類株式は全て端株となるように割り当てるため、

対象会社は既存株主に金銭で当該株式の対価を支払うことになる。

この結果、既存株主はフリーズ・アウトされる。

これまで日本で実施された事例では、まず最初に完全親会社が公開買付を実施し3分の2以上の普通株式を取得した後で、

臨時株主総会を開催し、普通株式に全部取得条項を付する、といった手続きになっていたわけですが、

既存株主からの同意が得られる十分な見込みがある(合理的な票読みができる)場合は、

公開買付は実施せず、完全親会社が普通株式とは異なるA種種類株式を取得した後で、

普通株式に全部取得条項を付する(既存株主にはB種種類株式を割り当てる)という手法を用いることもできるかと思います。

英国圏における「スキーム・オブ・アレンジメント」は、概念的には、上記の図で言えば、①から一気に④へ移行する手続きを、

裁判所の認可を得ながら、また、債権者の同意を得ながら、進めていく手続きだと捉えればよいと思います。

①から一気に④へ移行するとなりますと、いわゆる私的整理(企業再生)において100%減資を行っている状態になるわけですが、

「スキーム・オブ・アレンジメント」は理論的にはまさに私的整理において100%減資を行うことを可能にする手法である、

という捉え方をするべきなのだと思います。

The "scheme of arrangement" in the U.K. Companies Act is similar

to

the "acquisition of shares subject to class-wide call" in the Japanese

Companies Act.

英国会社法における「スキーム・オブ・アレンジメント」は、

日本の会社法における「全部取得条項付種類株式の取得」に似ています。

{kind=link}