2018年3月7日(水)

京セラ株式会社による米国預託証券のニューヨーク証券取引所における上場廃止について書いたコメント↓

2018年2月27日(火)

http://citizen.nobody.jp/html/201802/20180227.html

「フォームF4」と呼ばれる開示ルールが日本企業に適用されるのは根本的に間違いである、という点について書いたコメント↓

2018年3月4日(日)

http://citizen.nobody.jp/html/201803/20180304.html

理論的には、「日本電信電話株式会社株式」そのものをニューヨーク証券取引所に上場させることはできない(ADRのみ上場可)、

という点について書いたコメント↓

2018年3月6日(火)

http://citizen.nobody.jp/html/201803/20180306.html

【コメント】

昨日のコメントの続きを書きたいと思います。

日本電信電話株式会社が2017年3月9日に発表したプレスリリース

「ニューヨーク証券取引所における米国預託証券の上場廃止予定に関するお知らせ」と

京セラ株式会社が2018年2月26日に発表したプレスリリース

「米国預託証券のニューヨーク証券取引所における上場廃止申請及び米国証券取引委員会の登録廃止申請に関するお知らせ」

とを比較して気付いた点がありますので、昨日のコメントの続きとして、その点について書きたいと思います。

そして、今日紹介している2017年9月20日(水)付けの日本経済新聞の記事も題材にしながら、

「預託証券」についてコメントを書きたいと思います。

まず、上場廃止について書きたいと思います。

端的に言いますと、「上場廃止の申請が却下される」ということがある、という点について指摘したいと思います。

このことは、2017年2月10日に日本電信電話株式会社が発表したプレスリリース

「ニューヨーク証券取引所における米国預託証券の上場廃止申請及び米国預託証券に係る取扱いの見直しに関するお知らせ」

にも言及がありませんし、2018年2月26日に京セラ株式会社が発表したプレスリリース

「米国預託証券のニューヨーク証券取引所における上場廃止申請及び米国証券取引委員会の登録廃止申請に関するお知らせ」

にも言及がないことなのですが、2017年3月9日に日本電信電話株式会社が発表したプレスリリース

「ニューヨーク証券取引所における米国預託証券の上場廃止予定に関するお知らせ」

にのみ言及があることに、プレスリリースを読み比べていて気が付きました。

2017年3月9日に日本電信電話株式会社が発表したプレスリリースには、次のような記載があります。

>なお、SECから審査期間の延長・申請却下等の通知があった際には、その後の予定等に変更が生じる場合があります。

一言で言いますと、「自主的な上場廃止は証券制度上認められるのか?」という論点になります。

京セラ株式会社は「上場廃止の申請が却下される」可能性についてはプレスリリースに記載がなかったのですが、

米国証券取引委員会(SEC)が上場廃止を認めないことがあるのだけは間違いないようです。

ニューヨーク証券取引所に上場廃止を通知(申請)しさえすれば上場廃止が効力を発生する(上場廃止が認められる)、

というわけでは全くないようです。

日本電信電話株式会社の場合も京セラ株式会社の場合も、ニューヨーク証券取引所上場廃止後も米国におけるADRプログラムを

継続される予定であり、引き続き米国の店頭市場において各社ADRの取引は可能となる見込みであったわけですが、

自主的な上場廃止が証券制度上全く自由に認められるというわけではないようです。

上場廃止の申請が却下された場合は、上場を継続しなければならない、という取扱いになるわけです。

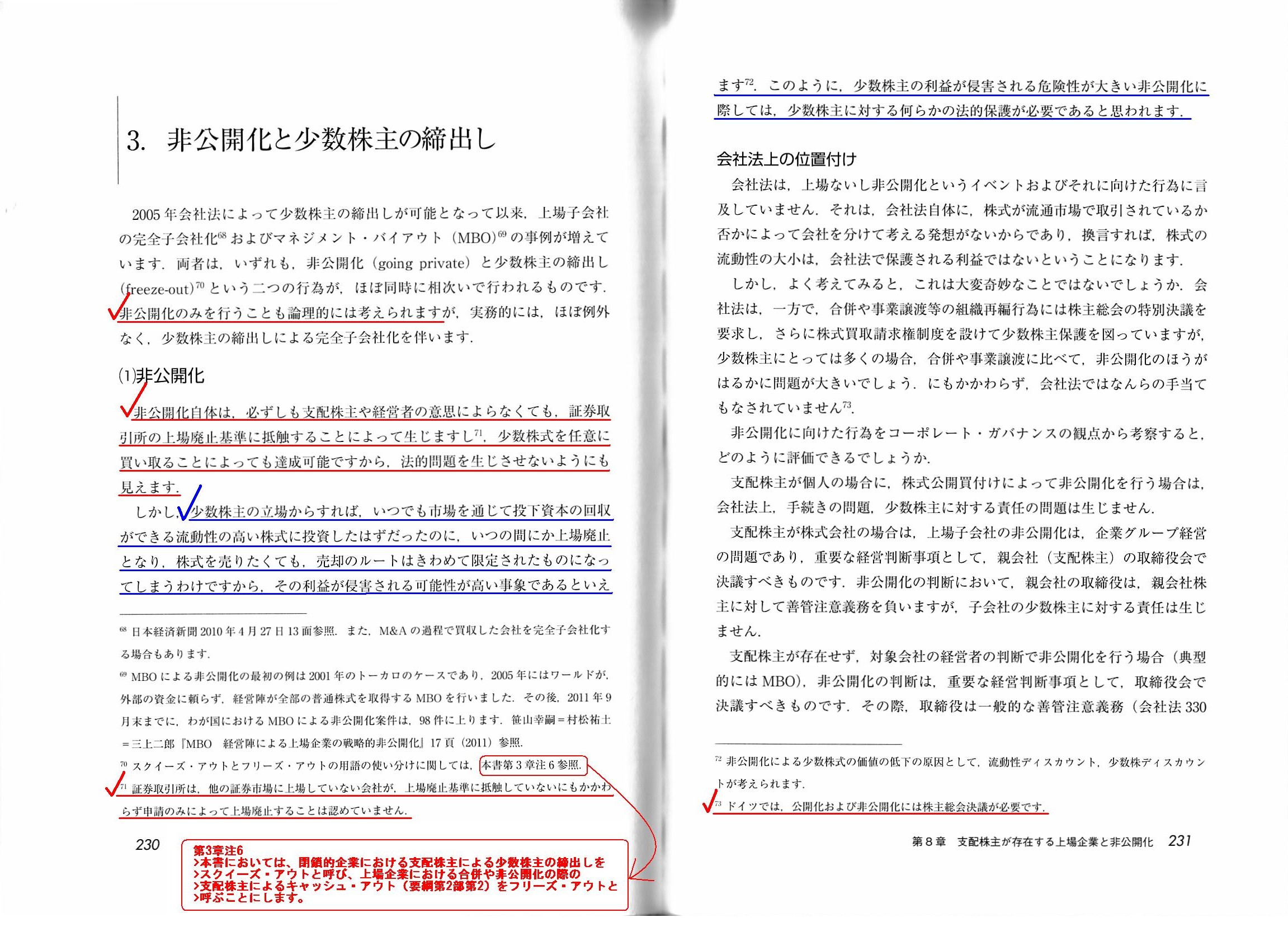

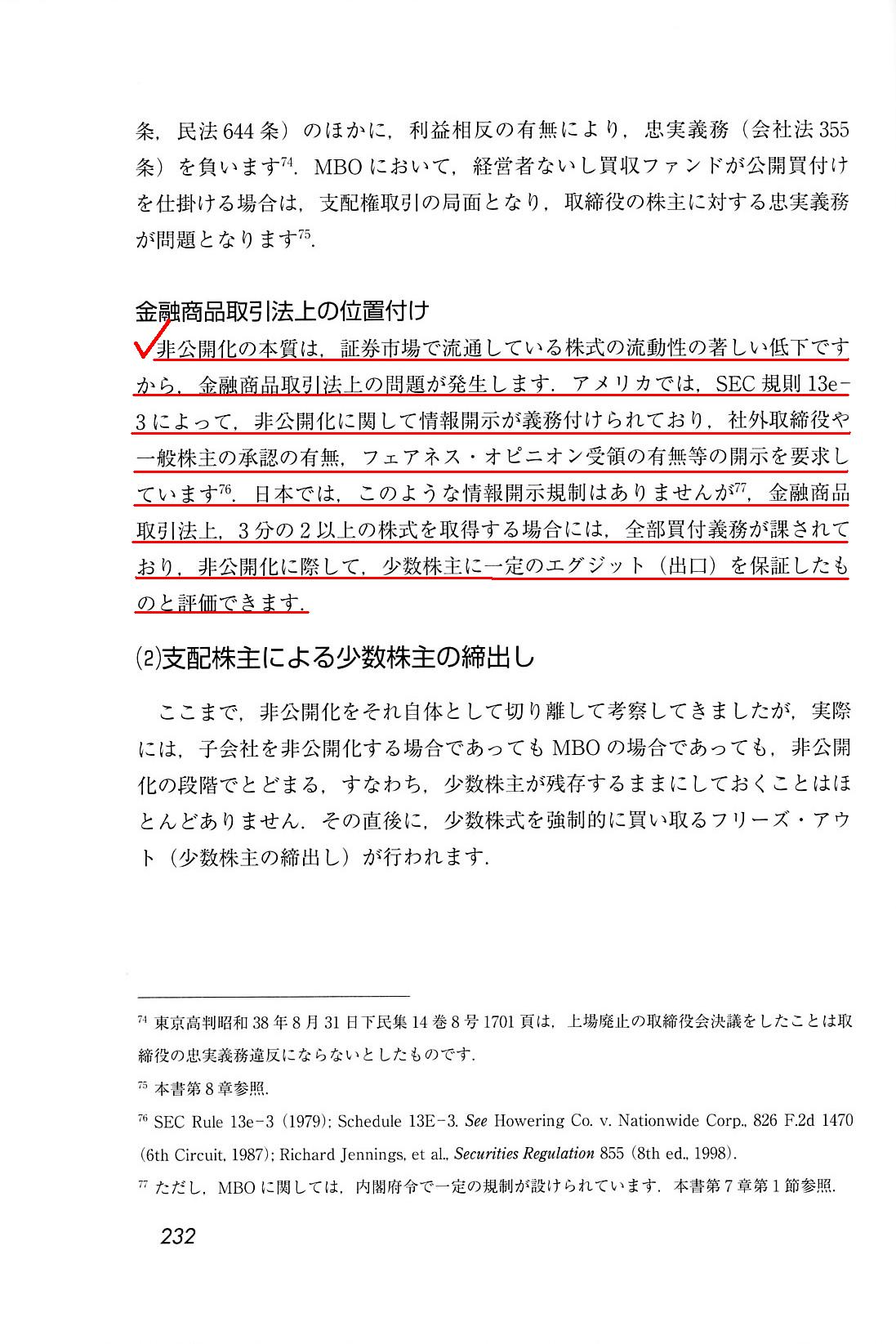

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第8章 支配株主が存在する上場企業と非公開化

3. 非公開化と少数株主の締出し

(1)

非公開化

会社法上の位置付け

金融商品取引法上の位置付け

「230~231ページ」

「232ページ」

東京証券取引所では株式の上場は継続するとは言っているものの、米国ではADRが上場されていたわけですから、米国市場で言えば、

米国の投資家からすると、日本電信電話株式会社や京セラ株式会社が非公開化を行なうと言っているに等しいわけです。

経営者の意思により非公開化を行なうことは、証券制度上(投資家保護の観点から)どのように考えるべきなのでしょうか。

現代の会社制度を鑑みれば、投資家にとって上場有価証券を売却できる機会が提供されていることが求められます。

なぜならば、現代の会社制度では、会社の「清算期日」を定めていないからです。

会社が「清算期日」を定めていれば、「清算期日」まで株式を保有していれば必ず投資家は投下資本の回収ができるのですが、

会社が「清算期日」を定めていない場合は、いつでも市場を通じて投下資本の回収ができるという状態が担保されていなければ、

いつ投下資本の回収ができるのか分からない(回収できないことも現実に起こり得る)、ということになってしまうわけです。

投資家の利益にとって、「投下資本を回収できる日」というのは本質的なのです。

なぜならば、資本を投下した(株式を購入した)だけでは投資家は利益を得られないからです。

理論的には、会社が「清算期日」を定めていれば、「自主的な上場廃止は証券制度上認められる。」という結論になります。

逆に、会社が「清算期日」を定めていなければ、「自主的な上場廃止は証券制度上認められない。」という結論になります。

230ページの「注71」には次のように書かれています。

>証券取引所は、他の証券市場に上場していない会社が、上場廃止基準に抵触していないにもかかわらず

>申請のみによって上場廃止することは認めていません。

この注記は、日本の金融商品取引法や日本の証券取引所の上場規則に関する説明だと思います。

日本ではこの注記の通りなのだと思いますが、ADRを参考にして考えてみますと(服する証券規制は株式と同じだと思いますので)、

逆に米国の証券規制では申請のみによって上場廃止することを認めているのだろうと思います。

また、231ページの「注73」には次のように書かれています。

>ドイツでは、公開化および非公開化には株主総会決議が必要です。

このように解説されているということは、ドイツの証券規制では申請のみによって上場廃止することを認めているのだと思います。

Shares' being listed is a substitute for a liquidation date.

株式の上場は清算期日の代わりなのです。

In theory, if a deterioration in the liquidity of shares is disadvantageous

to minor shareholders,

it is disadvantageous also to a controlling

shareholder.

For a deterioration in the liquidity of shares is fundamentally

different from

a deterioration in the intrinsic value of shares.

And,

another reason for it is that a lack of a liquidation date is all the same to a

controlling shareholder.

That is to say, the liquidity of shares is

deteriorated

not only for minor shareholders but also for a controlling

shareholder.

理論的には、株式の流動性の低下が少数株主にとって不利益なことであるならば、

株式の流動性の低下は支配株主にとっても不利益なことなのです。

というのは、株式の流動性の低下は株式の本源的価値の低下とは本質的に異なるからです。

また、他の理由としては、清算期日がないのは支配株主にとっても同じだからです。

すなわち、株式の流動性が低下してしまったのは、少数株主にとってだけではなく支配株にとってもだからです。

それから、昨日紹介した「2017/3/9 18:20」付けの日本経済新聞(電子版)の記事には、ADRについて次のように書かれていました。

>海外投資家にとって現地時間に現地通貨建てで取引できるADR

ADRの特長についてもう一言追記するならば、上記の文に「現地市場で」という言葉を加えるべきでしょう。

すなわち、「ADRとは、海外投資家が現地市場で現地時間に現地通貨建てで取引できる有価証券である。」となります。

逆から言えば、「日本電信電話株式会社株式」は、海外投資家にとっては、

現地市場では取引できず現地時間では取引できず現地通貨建てでは取引できない有価証券、ということになります。

ただ、証券制度の設計次第では、実務上は「日本電信電話株式会社株式」そのものを現地市場に上場させることもできる、

ということになります。

その場合、「日本電信電話株式会社株式」が、日本市場とは異なる市場で日本市場とは異なる時間帯に米ドル建てで取引される、

ということになります。

つまり、「日本電信電話株式会社株式」に関して、異なる2つの市場価格がある、ということになります。

市場価格が複数あることについては、直感的にはどことなく問題があるように感じるわけです。

株式の取引を希望する者は立会場に一堂に会して競りを行い取引を行なうべきである、

という観点から言えば、市場価格が複数あることは矛盾であるわけです。

一方で、そもそも市場というのは取引相手がいない人のための取引の場である、という観点から言えば、

ある上場株式に関して、①市場価格と②相対取引による取引価格の2つの価格がある、ということは特段おかしくはない

という結論になる気がします。

仮に後者の立場に立ちますと、証券会社が任意に立ち上げるいわゆる「私設取引システム」というのも問題はない、

という結論になる気がします。

なぜならば、ある上場株式に関して、①証券取引所における市場価格と②「私設取引システム」における市場価格の2つの価格が

あることにはなりますが、それは「私設取引システム」において取引の相手方と出会ったというに過ぎないからです。

前者のように、たとえ上場株式の取引参加者に知り合いがいたとしても市場取引を行なわなければならない、

という立場から言えば、株式の取引価格は必ず1つのみである、ということになるわけですが。

株式の購入を10人に勧める場合(少人数私募)は株式の購入者は自分の知り合いばかりだが、

株式の購入を100人に勧める場合(不特定多数に公募)は株式の購入者に自分の知り合いは1人もいない、

というのは論理的ではないようにも思います。

ただ、上場株式に関しては知り合いとの取引(私的な取引)は認めない、

という考え方が日本では支配的なのかもしれないなと思いました。

株式市場において、ある株式の株価が100円の時に(100円で売り注文と買い注文が拮抗している状況下で)、

ある投資家が突然1円で株式の売り注文を出したら、株価はどう変動するのでしょうか。

その投資家は、知り合いに1円で株式を譲ってあげようと思ったのですが、証券会社に市場取引しかできませんと言われたので、

仕方なく市場で上記の売り注文を出すことにしたわけです。

その際の株価の変動は、本当に需給関係に基づいているのでしょうか(公正な株価形成がなされていると言えるのでしょうか)。

この点について考えてみますと、理論上は株式の取引希望者に知り合いは1人もいない、ということが前提なのだと思います。

しかし、現実には、株式の取引希望者に知り合いがいたとしても、それは何ら稀なことでもおかしなことでもないわけです。

端的に言えば、市場取引しか認めないということは、自分が所有している株式を希望する相手に譲渡できない、ということです。

知り合いが1人もいないならば取引を希望する相手もいないはずだ、という理論的前提が置かれているのかもしれませんが。

結局のところ、知り合いがいる場合の取扱いについては、絶対的な答えはないようにも思います。

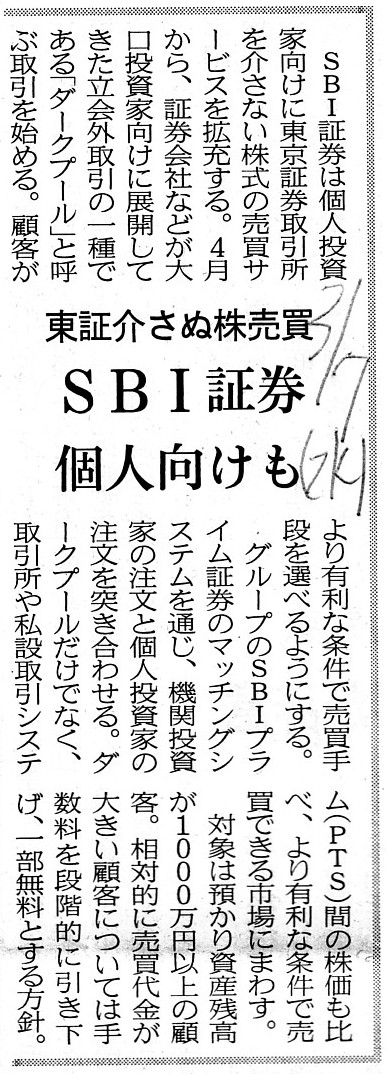

2018年3月7日(水)日本経済新聞

東証介さぬ株売買 SBI証券 個人向けも

(記事)

この記事では、上場株式の取引価格さらには上場株式の市場価格が複数あることがどこか前提になっているかと思います。

投資家からの注文を突き合わせる場は、1つだけなのか、それとも、複数あってよいのか、

という点については、現実的なことを考えると絶対的な答えはないようにも思います。

株式市場において、「公正な株価は、不特定多数の投資家による競りを通じて形成される。」という考え方から言えば、

ある投資家が知り合いに譲渡することを目的にして株価水準とはかけ離れた注文を市場で出すことは、

かえって公正な株価形成を阻害することになるのではないでしょうか。

①知り合いへの譲渡を目的とした注文が混じっている中で形成される市場株価

②知り合いへの譲渡を目的とした注文を排除した上で、不特定多数の投資家による競りを通じて形成される市場株価

上記2つの市場株価のうち、より公正な市場株価はどちらでしょうか。

相対取引を認める方がかえって市場株価が公正になり得る(純粋に不特定多数の投資家間で株価が決まるから)、

という考え方はあると思います。

ある投資家とある投資家が相対取引を行なったところで、市場の他の投資家の利益は一切害されないはずです。

この点について考えてみますと、理論的には、「知り合いは1人もいないはずなので相対取引も行なわれ得ない。」、

という前提(不特定多数の投資家しかいないという前提)が置かれているのかもしれないなと思いました。

しかし、では現実に知り合いがいた場合はどうするのか(証券会社主催の証券投資セミナーで知り合った等)と考えてみますと、

当事者が相対取引を希望する場合は相対取引を認める、という考え方を行なう方が、逆に問題が生じないように思います。

上場有価証券は市場内取引しか認めない、という考え方は、現実には合理性を欠く場合があるように思います。

投資家全員が不特定多数(知り合いはいない)ならば必然的に市場内取引しか行なわれない、というだけのことではないでしょうか。

「購入する機会の平等」や「売却する機会の平等」という点からこの問題点を見ますと、

一見すると、「全ての取引は市場内で行なわれなければならない。」、という考え方になりそうですが、

「購入する機会の平等」や「売却する機会の平等」は、株式市場(取引の場)が提供されている時点で既に担保されている、

と考えるべきではないだろうかと思いました(現実には、取引のほとんどは市場内で行なわれると想定できるため)。

相対取引による購入や売却もまた、証券制度上保護されてよい「投資家の利益」(投資機会)ではないだろうかと思いました。

Some securities systems permit trading of listed securities only in the

market

and other ones permit the trading also outside the market.

上場有価証券の取引を、市場内でしか認めない証券制度もあれば、市場外の取引を認める証券制度もある。

{kind=link}

{kind=link}

{kind=link}