2018年3月9日(金)

2018年3月8日(木)日本経済新聞

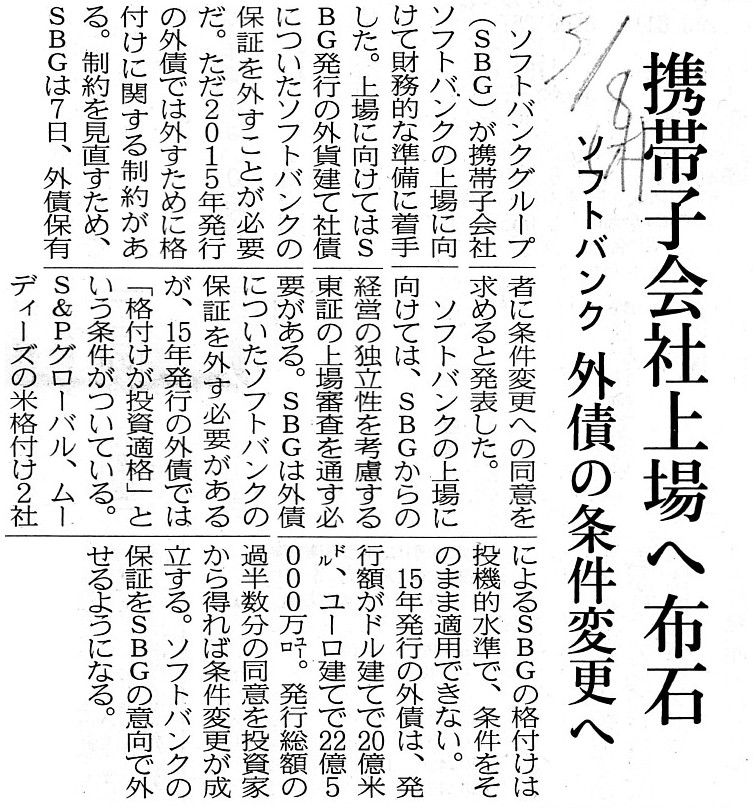

携帯子会社上場へ布石 ソフトバンク 外債の条件変更へ

(記事)

2018年3月7日

ソフトバンクグループ株式会社

2015年発行外貨建普通社債のコンセント・ソリシテーション(同意勧誘)

およびエクスチェンジ・オファー(交換募集)に関するお知らせ

ttps://www.softbank.jp/corp/news/press/sb/2018/20180307_01/

(TDnet上と同じPDFファイル)

「債権というのは、株式とは異なり権利(interest)を細分化したものでは全くない。」、という点について書いたコメント↓。

2018年2月26日(月)

http://citizen.nobody.jp/html/201802/20180226.html

京セラ株式会社による米国預託証券のニューヨーク証券取引所における上場廃止について書いたコメント↓

2018年2月27日(火)

http://citizen.nobody.jp/html/201802/20180227.html

「フォームF4」と呼ばれる開示ルールが日本企業に適用されるのは根本的に間違いである、という点について書いたコメント↓

2018年3月4日(日)

http://citizen.nobody.jp/html/201803/20180304.html

理論的には、「日本電信電話株式会社株式」そのものをニューヨーク証券取引所に上場させることはできない(ADRのみ上場可)、

という点について書いたコメント↓

2018年3月6日(火)

http://citizen.nobody.jp/html/201803/20180306.html

「自主的な上場廃止は証券制度上認められるのか?」、そして、「上場有価証券の相対取引は証券制度上認められるべきなのか?」、

という点について書いたコメント↓

2018年3月7日(水)

http://citizen.nobody.jp/html/201803/20180307.html

「マレーシア国籍のワイ・ティー・エルの株式は東京証券取引所市場第一部外国株に上場しているのだが、

株式のこの上場形態は香港証券取引所のセカンダリー上場に概念的に近いものである。」、という点について書いたコメント↓

2018年3月8日(木)

http://citizen.nobody.jp/html/201803/20180308.html

【コメント】

ここ数日間は、株式や預託証券の外国証券取引所(外国市場)への上場についてコメントを書いたわけですが、

関連する記事が今日の日本経済新聞に載っていましたので紹介します。

野村総合研究所が外貨建て債券を発行するとのことですが、募集相手は国内投資家とのことです。

すなわち、外国市場で(現地の投資家を対象に)外貨建て(現地通貨建て)の有価証券を発行するのではなく、

日本国内市場で(日本国内の投資家を対象に)外貨建て(目的とするある特定の外国通貨建て)の有価証券を発行する、

という非常に珍しい有価証券の発行事例です。

記事にも次のように書かれています。

>国内の発行体が国内公募で外貨建て債を発行するのは初めて。

なぜ目的とする現地で現地通貨建ての社債を発行しないのかと言いますと、その理由について記事には次のように書かれています。

>発行体が海外で外債を発行するには新たに格付けを取得する必要があるほか、

>外国語で資料を作らなくてはならず、手間と費用がかかる。

>人員と費用を賄える企業でないと難しいが、国内での発行であれば、多くの企業が活用できる道が開ける。

簡単に言いますと、国内で国内投資家向けに有価証券を発行する場合と同じ手続きで社債を発行できるから、が理由なのです。

社債そのものは確かに豪ドル建てなのですが、投資家の立場からすると、豪ドルで社債を引き受け豪ドルで償還されることから、

豪ドルベースで見れば、このたび発行される社債は実は通常の社債と何ら変わりはないと言えるわけです。

つまり、債務不履行の可能性(元本割れのリスクなど)は通常の社債と全く同じだ(償還可能性は通常の社債と同じくらい高い)、

ということが言えるわけです。

豪ドル建ての社債だからリスクが高い(債務不履行の可能性が高い、償還されない可能性が相対的に高い)、

などということは一切ないわけです。

たとえ野村総合研究所が、日本の円建てで社債を発行しようが、オーストラリアの豪ドル建てで社債を発行しようが、

アルゼンチンのアルゼンチン・ペソ建てで社債を発行しようが、ボツワナのプラ建てで社債を発行しようが、

ジンバブエのジンバブエ・ドル建てで社債を発行しようが、北朝鮮の朝鮮民主主義人民共和国ウォン建てで社債を発行しようが、

社債の償還可能性はどの社債も全く同じです。

なぜならば、社債の償還可能性は、発行体の償還能力のみで決まるからです。

社債の償還可能性は、債券の額面の通貨で決まるわけではない(通貨では債券の償還可能性は決まらない)からです。

たとえアルゼンチン国債が債務不履行を起こしても、

野村総合研究所が発行したアルゼンチン・ペソ建ての社債は償還されるのです。

ボツワナのダイヤモンドが枯れようとも、ジンバブエでハイパーインフレが起ころうとも、北朝鮮がミサイルを発射しようとも、

野村総合研究所が発行した各現地通貨建ての社債は無事償還されるのです。

簡単に言いますと、外国通貨建てだから危険だ、などということは一切ないのです(アルゼンチン国債の印象が強過ぎるのでしょう)。

ただ、このたびの社債発行に関して、大きな視点から投資家保護について考えてみますと、

そもそも国内投資家は豪ドルを保有していないと考えられるわけです(少なくとも最も使用する頻度が高い母国通貨ではない)。

国内投資家は、まず保有する日本円を豪ドルに両替して社債を購入し、そして社債が償還された後は、

豪ドルを日本円に両替する、ということを行なわなければならないわけです(為替レートの変動リスクをも引き受けることになる)。

その意味では、社債の償還可能性は同じでも、日本円ベースで見れば元本割れのリスクなどはある、と言わねばならないと思います。

>発行総額の過半数分の同意を投資家から得れば条件変更が成立する。

プレスリリースには、外債保有者に同意を求める社債の条件変更の要件について、次のように書かれています。

>3.

必要同意数

>2015年外債の全てを単一の債券と見なして、発行総額の過半数の保有者の同意取得が本変更提案の承認に必要となります。

2015年外債の全保有者を対象として、「発行総額の過半数の保有者からの同意」を条件変更の要件としているとのことです。

しかし、このような取り扱いは、何らかの法律や社債引き受け時の条項(特約)で定められているものではないと思います。

簡単に言いますと、そのような条件変更はできないはずなのに、社債の条件変更をしようと試みている、と見えるわけです。

社債の条件変更をしたい場合は、「社債の全保有者からの同意」が必要だ、というだけだと思います。

いわゆるマンションには「建物の区分所有等に関する法律」がありますし、

民法には「共有」に関する規定があるわけですが(建物の共有部分は区分所有者の共有に属するわけですが)、

簡単に言いますと、社債保有者は全員で「共同で社債を購入した」という取り扱いになるわけです。

つまり、社債は、社債保有者全員の「共有」なのです。

民法や区分所有法には様々な要件が書かれていますが、社債は社債保有者の「共有物」であるため、

法理的には、社債の取扱い(処分や条件変更等)に関する決議要件は「共有者全員の合意」である、と考えるべきなのです。

現行の民法や区分所有法の「共有物」に関する決議要件は、現実的なことを鑑みて非常に緩い要件となっているのですが、

法理的には、「共有物」の取扱いに関する決議要件はどのような内容の場合でも「共有者全員の合意」であるわけです。

2018年2月26日(月)のコメントで、「債権というのは、株式とは異なり権利(interest)を細分化したものでは全くない。」、

と書いたわけですが、社債の各保有者の引き受け額(各共有者の持分)は文字通り持分金額を表しているだけなのです。

つまり、引き受け額(持分金額)は権利の大きさを表しているわけでは全くないのです。

保有者甲の持分金額と保有者乙の持分金額とは関係がない(持分金額は権利の大きさの大小を表しているいるわけではない)のです。

逆に、株式というのは、権利を細分化したものなのです。

権利を細分化したその均一な1単位1単位を、何単位(何権利分)引き受けるか、が株式の購入なのです。

一方、社債というのは、権利を細分化したものでなく、元本部分の金額を細分化したに過ぎないものなのです。

社債保有者は、結果的に債権者(金銭債権者)になる、というだけなのです。

結論を書きますと、株主は株式の共有者ではありませんが、社債保有者は社債の共有者なのです。

Creditors of a company are independent of each other,

whereas holders

of a single corporate bond are not independent of each other.

That is to say,

holders of a corporate bond are a joint owner.

会社の債権者はお互いに独立していますが、単一の社債の保有者はお互いに独立しているわけではないのです。

すなわち、社債の保有者は、共有者なのです。

{kind=link}